Co się stanie, gdy dłużnik ukryje postępowanie komornicze, a Ty kupisz jego nieruchomość?

Zakup nieruchomości od osoby, wobec której prowadzone jest postępowanie egzekucyjne, jest obarczony dużym ryzykiem. Nawet jeśli nowy właściciel wie o problemach poprzedniego, to nie może być pewny, czy jego dom albo mieszkanie wciąż nie podlega zajęciu.

Zadłużenie nie jest niczym przyjemnym i czasem jedynym sposobem, aby się go pozbyć, jest sprzedaż majątku. Środki ze zbycia nieruchomości służą wtedy do spłaty wierzycieli, a nowy właściciel może cieszyć się nowym mieszkaniem. Przynajmniej w teorii, jeśli bowiem wobec poprzedniego prowadzone było postępowanie komornicze, nieruchomość i tak może zostać zlicytowana.

Wpis komornika do księgi wieczystej jest jednym z najbardziej stresujących doświadczeń, z jakimi może zmierzyć się właściciel nieruchomości. Wizja utraty domu lub mieszkania na licytacji publicznej paraliżuje i rodzi fundamentalne pytanie: czy istnieje sposób, aby temu zapobiec?

Zajęcie nieruchomości przez komornika: co to oznacza?

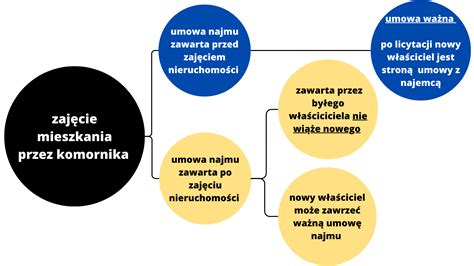

Zajęcie komornicze nieruchomości to formalny etap postępowania egzekucyjnego, inicjowanego przez wierzyciela na podstawie prawomocnego wyroku sądu zaopatrzonego w klauzulę wykonalności. Zgodnie z art. 924 § 1 Kodeksu postępowania cywilnego, z chwilą dokonania tego wpisu, nieruchomość zostaje formalnie zajęta. Główną konsekwencją jest ograniczenie prawa właściciela do swobodnego dysponowania swoim majątkiem. Jak stanowi art. 930 KPC, rozporządzenie nieruchomością po jej zajęciu nie ma wpływu na dalsze postępowanie egzekucyjne. Oznacza to, że każda próba sprzedaży czy darowizny nie zatrzyma toczącej się egzekucji, a nowy nabywca przejmie nieruchomość wraz z długiem i ryzykiem licytacji.

W stosunku do dłużnika nieruchomość jest zajęta z chwilą doręczenia mu wezwania komornika do zapłacenia długu w ciągu dwóch tygodni (pod rygorem przystąpienia do opisu i oszacowania). Jeżeli jednak nie doręczono dłużnikowi wezwania, wówczas nieruchomość jest zajęta w stosunku do dłużnika z chwilą dokonania wpisu w księdze wieczystej (ewentualnie z chwilą złożenia wniosku komornika do zbioru dokumentów).

Sprzedaż nieruchomości z zajęciem komorniczym: czy jest możliwa?

To jedno z kluczowych pytań, które zadają sobie dłużnicy. Z prawnego punktu widzenia, tak, sprzedaż nieruchomości obciążonej wpisem komorniczym jest możliwa. Wpis o egzekucji nie pozbawia właściciela prawa własności, a jedynie informuje potencjalnych kupujących o istniejącym zadłużeniu i toczącym się postępowaniu. Przeciętny kupujący, weryfikując księgę wieczystą i widząc wzmiankę o zajęciu, najczęściej wycofuje się z transakcji z obawy przed skomplikowaną procedurą i ryzykiem. Dlatego w takich sytuacjach rozwiązaniem staje się często współpraca z wyspecjalizowanym podmiotem, jakim jest skup nieruchomości z komornikiem.

Jeżeli po dokonaniu zajęcia nieruchomości przez komornika, dłużnik rozporządzi tą nieruchomością - czyli ją np. sprzeda czy daruje - to taka czynność jest ważna i własność tej nieruchomości przejdzie na nabywcę. Co jednak istotne i specyficzne, to to, że zbycie takiej nieruchomości nie ma wpływu na dalsze postępowanie egzekucyjne. Oznacza to, że egzekucja skierowana do nieruchomości dłużnika toczy się dalej tak, jakby nie doszło do zbycia nieruchomości.

Co więcej - ewentualni kolejni wierzyciele dłużnika, który zbył nieruchomość, mogą się przyłączyć do prowadzonej egzekucji (i następnie uczestniczyć w podziale sumy uzyskanej w egzekucji z nieruchomości).

Ryzyko dla nabywcy: co musisz wiedzieć?

Nabywca nieruchomości - jeżeli taka jest jego wola - może uczestniczyć w postępowaniu egzekucyjnym (nie ma jednak takiego obowiązku), natomiast czynności egzekucyjne podejmowane w sprawie są ważne zarówno w stosunku do dłużnika (zbywcy), jak i w stosunku do wskazanego nabywcy. W razie, gdy wydane zostanie postanowienie o przysądzeniu własności nieruchomości wydane w postępowaniu prowadzonym przeciwko dłużnikowi będącemu zbywcą nieruchomości, nabywca - z momentem uprawomocnienia się tego postanowienia - utraci własność nieruchomości. Nabywanie nieruchomości, która jest zajęta w toku postępowania egzekucyjnego, jest więc wysoce ryzykowne dla nabywcy.

Pan Piotr prowadził działalność gospodarczą, ale popadł w długi, dlatego zdecydował się na sprzedaż domu, aby je spłacić. Wobec dłużnika toczyło się postępowanie komornicze. Nieruchomość nabyła pani Dorota, która mając wiedzę o problemach finansowych p. Piotra i wpisanej w KW hipotece, zobowiązała się do uregulowania długu wobec wierzycielki. Kobiety udały się do komornika i złożyły wniosek o umorzenie egzekucji, jednak po trzech miesiącach nowa właścicielka otrzymała pismo o… wszczęciu egzekucji z nieruchomości, a po kolejnych dwóch - konieczności zapłaty kilkudziesięciu tysięcy złotych wobec drugiego wierzyciela. W rozmowie z komornikiem (przeprowadzonej przed kamerami „Interwencji”) pechowa właścicielka dowiedziała się, że umorzenie pierwszej egzekucji nie oznaczało zamknięcia postępowania komorniczego, ponieważ koszty komornicze nie zostały opłacone i przyłączono je do trwającej egzekucji nieruchomości. Kluczowa okazała się informacja, że pojawił się drugi wierzyciel poprzedniego właściciela (pana Piotra), i to jego wierzytelność została dopisana do postępowania. W efekcie prowadzonych działań dom p. Komornik zapytany przez reportera o kwestię dopisania do egzekucji drugiego wierzyciela wyjaśnił, że „zbycie nieruchomości w toku postępowania egzekucyjnego pozostaje bez wpływu na ten tok postępowania”. Pani Dorota utrzymuje, że dług nie jest jej i na nieruchomości nie powinno już być żadnego zajęcia, z kolei poprzedni właściciel zauważa, że wierzyciel powinien zgłosić się właśnie do niego. Sytuacja na pierwszy rzut oka wygląda tak, że to obecna właścicielka jest pokrzywdzona, ponieważ nie może odpowiadać za długi sprzedającego.

Nowelizacja przepisów a sytuacja wierzycieli

Dotychczas wyglądało to tak, że wierzyciele zbywcy zajętej nieruchomości mogli dołączyć się do egzekucji tylko wówczas, gdy w księdze wieczystej dokonano na ich rzecz wpisu o przyłączeniu lub złożono wniosek do zbioru dokumentów, chyba że osoba trzecia (nabywca nieruchomości) wiedziała o przyłączeniu (por. uchwała SN z dnia 6 listopada 2007 r., III CZP 93/07, OSNC 2008, nr 7-8, poz. Zgodnie z orzecznictwem, wierzyciel osoby, przeciwko której prowadzona jest egzekucja z nieruchomości, nie może po zbyciu zajętej nieruchomości przyłączyć się do postępowania egzekucyjnego, chyba że zbycie zostało uznane w stosunku do niego za bezskuteczne (uchw. SN z 30.3.2006 r., III CZP 16/06, OSNC 2007, Nr 2, poz. Aktualnie, po wejściu w życie znowelizowanego art. 930 § 1 KPC wierzyciele dłużnika, w stosunku do którego nieruchomość zostanie zajęta mogą się przyłączyć do egzekucji z nieruchomości mimo jej zbycia. Można wyprowadzić wniosek, że zbycie nieruchomości po zajęciu będzie na podstawie art. 930 KPC miało wpływ na dalsze postępowanie egzekucyjne.

Ochrona wierzycieli i ryzyko skargi pauliańskiej

Przepisy KPC chronią interesy wierzycieli w sytuacji, gdy dłużnik pozbywa się nieruchomości bez powiadomienia ich o tym fakcie. Sprzedaż domu, na którym ciąży zajęcie komornicze, wciąż jest ważna między stronami transakcji, ale nie ma wpływu na postępowanie egzekucyjne. Przy zakupie nieruchomości objętej postępowaniem komorniczym pojawia się także ryzyko tzw. skargi pauliańskiej, czyli pozwu ze strony wierzycieli zmierzającego do uznania czynności prawnej za bezskuteczną. Dzieje się to wtedy, gdy dłużnik świadomie pozbył się majątku, a nabywca wiedział lub mógł się dowiedzieć, że szkodzi to wierzycielowi, dzięki czemu ten ostatni wciąż może prowadzić egzekucję np. Jeśli sprzedający ma długi i chce pozbyć się np. domu czy mieszkania, czyli istotnego składniku majątku, a nabywca ma wiedzę o zadłużeniu i spłaca wierzytelność z pominięciem komornika, to można wysunąć zarzut o możliwym pokrzywdzeniu innych wierzycieli, którzy mogą złożyć skargę pauliańską do 5 lat od sprzedaży. Nawet działając w dobrej wierze, nabywca nieruchomości ryzykuje pozew ze strony pozostałych wierzycieli, jeśli bowiem wiedział o długach poprzedniego właściciela, powinien liczyć się z tym, że mogą pojawić się inne.

Jak zminimalizować ryzyko przy zakupie nieruchomości z zajęciem?

W sytuacji zakupu nieruchomości, na której ciąży zajęcie komornicze, nabywca nie może liczyć na ochronę. Sam fakt, że sprzedający posiada długi, sprawia, że kupujący powinien dołożyć większej niż zazwyczaj staranności i upewnić się, czy wobec dłużnika nie toczą się czynne postępowania komornicze. Spłata jednej wierzytelności z pominięciem komornika również staje się ryzykowna, ponieważ koszty postępowania pozostają nieuregulowane (mogą nawet przewyższyć samo zadłużenie), a wtedy egzekucja nie zostanie zakończona. Sprawdzenie księgi wieczystej to konieczność, ale wpis w KW nie gwarantuje, że po swoje roszczenia nie zgłoszą się inni wierzyciele. Niemniej, kupując dom od dłużnika, można zminimalizować ryzyko, że komornik będzie prowadził egzekucję wobec nowego właściciela.

Wpis o wszczętej egzekucji z nieruchomości znajduje się w dziale III księgi wieczystej - PRAWA, ROSZCZENIA I OGRANICZENIA.

Kluczowe kroki dla kupującego:

- Dokładne sprawdzenie księgi wieczystej: Upewnij się, czy widnieją tam jakiekolwiek wpisy dotyczące egzekucji.

- Weryfikacja informacji u komornika: Skontaktuj się z komornikiem prowadzącym postępowanie, aby uzyskać pełne informacje o zadłużeniu i przebiegu egzekucji.

- Analiza sytuacji finansowej dłużnika: Spróbuj dowiedzieć się, czy dłużnik nie posiada innych długów lub majątku, który mógłby zostać objęty egzekucją.

- Konsultacja z prawnikiem: W przypadku wątpliwości, zasięgnij porady specjalisty ds. prawa nieruchomości.

Co robi komornik, gdy nie ma z czego ściągnąć długu?

Żadnych dochodów, świadczeń, ani nawet majątku, który można spieniężyć na rzecz wierzycieli, a w tym wszystkim trwająca egzekucja komornicza. Taka egzekucja jest bezskuteczna z uwagi na brak majątku dłużnika, z którego komornik mógłby skutecznie prowadzić egzekucję. Co zatem robi komornik, gdy nie ma z czego ściągnąć długu? W tej sytuacji dochodzi do umorzenia postępowania komorniczego. Przed wydaniem postanowienia o umorzeniu na mocy art. 827 KPC powinno dojść do wysłuchania zarówno wierzyciela, jak i dłużnika. W tej sytuacji termin "wysłuchanie" oznacza skierowanie do obu stron pisma informującego o okolicznościach sprawy. Od momentu otrzymania pisma wierzyciel - zgodnie z prawem - ma 7 dni na złożenie zażalenia. Może wtedy złożyć wniosek o poprowadzenie egzekucji w inny sposób. Podstawą do tego może być np. podejrzenie, że dłużnik posiada niezarejestrowany (nieoficjalny) majątek, który można zająć.

Specjaliści KRUK w przypadku umorzenia egzekucji po upływie sześciu miesięcy kierują sprawę ponownie do komornika. Może się bowiem okazać, że w międzyczasie sytuacja dłużnika się zmieniła i dochodzenie roszczeń jest możliwe. Egzekucja długu przez komornika może być wznawiana nieograniczoną ilość razy, z wyjątkiem sytuacji, w której dojdzie do przedawnienia długu. W praktyce rzadko dochodzi do takiej sytuacji.

Jak zatrzymać KOMORNIKA? Sprawdź 4 SKUTECZNE kroki!

Ukrywanie majątku przed komornikiem (sprzedaż lub przekazanie nieruchomości i ruchomości, niszczenie ich, praca na czarno) to działania, które są karalne. Warto podkreślić, że Kodeks karny przewiduje odpowiedzialność dłużnika za działanie na szkodę wierzyciela. Zgodnie z art. 300 KK.

Sprzedaż nieruchomości jako sposób na uniknięcie licytacji

Sprzedaż nieruchomości przed licytacją to strategia, która pozwala uniknąć najgorszego scenariusza. Kluczem do sukcesu jest przejęcie inicjatywy i działanie według określonego planu. Działaj natychmiast po otrzymaniu zawiadomienia o wszczęciu egzekucji z nieruchomości. Kiedy nad właścicielem wisi groźba licytacji, często rozważa on różne drogi ucieczki. Teoretycznie istnieją takie opcje jak negocjacje z wierzycielem w celu zawarcia ugody czy próba uzyskania kredytu na spłatę długu. W praktyce jednak, na etapie egzekucji komorniczej, szanse na powodzenie tych działań drastycznie maleją. W tej sytuacji należy zestawić ze sobą dwie realne możliwości: bierne oczekiwanie na licytację komorniczą lub podjęcie aktywnego działania. Pierwsza opcja niemal zawsze kończy się katastrofą finansową. Drugą, znacznie korzystniejszą opcją, jest kontrolowana sprzedaż nieruchomości wyspecjalizowanej firmie - czyli skorzystanie z usług skupu zadłużonych nieruchomości. To rozwiązanie zaprojektowane specjalnie dla osób w trudnej sytuacji finansowej.

Porozumienie z wierzycielem: Pierwszym krokiem powinno być skontaktowanie się z wierzycielem (lub kilkoma, jeśli jest ich więcej) w celu ustalenia warunków spłaty. Pełna spłata wierzyciela jest podstawowym warunkiem umorzenia egzekucji i odwołania licytacji.

Transakcja sprzedaży: Sama sprzedaż zadłużonej nieruchomości musi być przeprowadzona w taki sposób, aby zabezpieczyć interesy wszystkich stron. Najczęściej część ceny sprzedaży, odpowiadająca wysokości długu, jest przelewana przez kupującego bezpośrednio na konto komornika lub do depozytu notarialnego. Sprzedaż odbywa się u notariusza. Cena sprzedaży jest dzielona: część kwoty jest przelewana bezpośrednio na konto komornika w celu spłaty długu, a reszta trafia do sprzedającego.

Czas jest tutaj czynnikiem krytycznym. Postępowanie egzekucyjne ma swoją dynamikę, a kluczowym momentem, który drastycznie skraca pole manewru, jest obwieszczenie o licytacji. Chociaż teoretycznie spłata długu jest możliwa nawet na dzień przed licytacją, w praktyce przeprowadzenie w tym czasie całej transakcji sprzedaży jest niemal niemożliwe. Zorganizowanie finansowania przez kupca, zebranie dokumentów i umówienie notariusza wymaga czasu. Nie czekaj na obwieszczenie o licytacji.

Podsumowując, w obliczu egzekucji z nieruchomości, aktywna postawa i wybór sprawdzonego partnera to klucz do odzyskania finansowej stabilności. Zamiast ryzykować utratę całego majątku na niekorzystnej licytacji, warto rozważyć sprzedaż firmie, która specjalizuje się w takich transakcjach.

Nieruchomości z zajęciem komorniczym najczęściej kupują profesjonalne skupy nieruchomości.

tags: #co #jesli #dluznik #ukryje #postepowanie #komornicze