Cesja wierzytelności: kluczowe aspekty i zastosowania

Cesja wierzytelności, znana również jako przelew wierzytelności, to proces prawny polegający na przeniesieniu praw do należności z jednego podmiotu (cedenta) na inny (cesjonariusza). Jest to powszechnie stosowana praktyka w obrocie gospodarczym, mająca na celu usprawnienie przepływu środków finansowych i zarządzania należnościami.

W tym artykule wyjaśnimy, czym jest cesja, jakie są zasady zawierania umowy cesji wierzytelności oraz w jakich sytuacjach to rozwiązanie okazuje się szczególnie przydatne. Omówimy także kluczowe elementy umowy cesji, strony tego zobowiązania oraz potencjalne ryzyka związane z jego realizacją.

Na czym polega cesja wierzytelności?

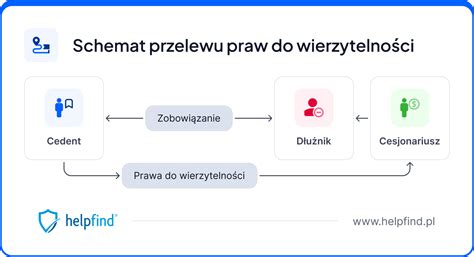

Cesja, wywodząca się z łacińskiego słowa "cessio" oznaczającego "ustąpienie", to umowa cywilnoprawna umożliwiająca przeniesienie praw do wierzytelności z jednego podmiotu na inny. Podstawą prawną tego działania jest artykuł 509 § 1 Kodeksu cywilnego, który stanowi, że wierzyciel może bez zgody dłużnika przenieść wierzytelność na osobę trzecią (przelew), chyba że sprzeciwiałoby się to ustawie, zastrzeżeniu umownemu albo właściwości zobowiązania.

Zgodnie z § 2 wspomnianego przepisu, wraz z wierzytelnością przechodzą na nabywcę wszelkie związane z nią prawa, w tym roszczenie o zaległe odsetki. Oznacza to, że dotychczasowy wierzyciel, zwany cedentem, poprzez umowę cesji przekazuje należne mu świadczenie innej osobie lub firmie, zwanej cesjonariuszem. Nowy wierzyciel, po zawarciu odpowiedniej umowy, nabywa prawo do ściągnięcia długu od dłużnika na swój rachunek.

Na mocy umowy cesji, firma lub osoba fizyczna, której dłużnik jest winien świadczenie, przekazuje swoje uprawnienia związane z tym długiem innemu podmiotowi. W rezultacie nowy właściciel długu jest odpowiedzialny za jego odzyskanie i przejmuje wszystkie związane z nim obowiązki, takie jak prawo do naliczania odsetek.

Forma cesji wierzytelności

Umowa cesji wierzytelności musi posiadać odpowiednią formę prawną. Zgodnie z art. 511 Kodeksu cywilnego, jeżeli wierzytelność jest stwierdzona pismem, przelew tej wierzytelności powinien być również pismem stwierdzony. Zachowanie właściwej formy wywołuje również skutki na przyszłość. W myśl art. 514 Kodeksu cywilnego, jeżeli wierzytelność jest stwierdzona pismem, zastrzeżenie umowne, iż przelew nie może nastąpić bez zgody dłużnika, jest skuteczne względem nabywcy tylko wtedy, gdy pismo zawiera wzmiankę o tym zastrzeżeniu, chyba że nabywca w chwili przelewu o zastrzeżeniu wiedział.

Rodzaje cesji

Choć cesja jest często postrzegana jako mechanizm umożliwiający cesjonariuszowi nabywanie długów i czerpanie z tego korzyści finansowych, prawo przewiduje również inne możliwości, takie jak przeniesienie wierzytelności w formie powierniczej. W tym przypadku cesjonariusz, zawierając umowę cesji, zobowiązuje się do odzyskania długu we własnym imieniu, ale na korzyść cedenta.

Czym jest cesja wierzytelności?

Wierzytelność to prawo do żądania zapłaty lub innego świadczenia od dłużnika. W przypadku osób fizycznych wierzytelność najczęściej powstaje na skutek zaciągania kredytów, pożyczek czy zawierania umów ubezpieczenia. W przypadku firm lista ta może zostać rozszerzona o przypadki takie jak faktoring czy leasing.

Cesja wierzytelności następuje, gdy wierzyciel rezygnuje z przysługującego mu prawa do zapłaty i przekazuje je innemu podmiotowi, na przykład firmie windykacyjnej. W ten sposób cesjonariusz może domagać się nie tylko zwrotu całej należności, ale i odsetek. Z drugiej strony, przejmuje również ryzyko, że dłużnik może okazać się niewypłacalny.

Czy możliwa jest cesja kredytu hipotecznego?

Określenie stron stosunku prawnego w umowie cesji wierzytelności jest niezbędne, niezależnie od rodzaju cesji. Kredyt hipoteczny jest specyficznym produktem finansowym. Cesja kredytu hipotecznego jest rozumiana jako przeniesienie praw na inną osobę, co zdarza się na przykład w przypadku rozwodu małżonków będących dłużnikami. Niestety, często takie cesje są dokonywane bez wiedzy kredytodawcy, co może przynieść niekorzystne konsekwencje.

Cesja kredytu hipotecznego może nastąpić również w innych okolicznościach, na przykład gdyby bank anulował lub zmienił warunki umowy dotyczące cesji mieszkania, lub gdy dłużnicy występują z propozycją cesji kredytu na inną nieruchomość.

Czym jest zabezpieczenie przy umowie cesji i jak działa?

Cesja pełni również funkcję zabezpieczającą na rzecz banku. W przypadku kredytów hipotecznych banki często nakładają na dłużnika obowiązek ubezpieczenia nieruchomości. W ten sposób, w razie zdarzenia losowego, ubezpieczyciel wypłaca odszkodowanie bezpośrednio instytucji finansowej. Podstawą takiego rozwiązania jest cesja ubezpieczenia.

Co to jest cesja ubezpieczenia?

Cesja ubezpieczenia przenosi prawa z umowy ubezpieczenia na określoną osobę trzecią lub podmiot. Najczęściej uprawnionymi do otrzymania świadczenia są banki lub firmy leasingowe. Aby ustanowić cesję praw z umowy ubezpieczenia, należy poinformować o tym ubezpieczyciela podczas zawierania polisy lub złożyć odpowiedni wniosek w czasie jej trwania.

Czym jest cesja leasingu?

Cesja leasingu polega na tym, że leasingobiorca przenosi swoje prawa i obowiązki na inną osobę lub podmiot, który chce przejąć przedmiot leasingu. Aby taka transakcja mogła się odbyć, aktualny użytkownik musi znaleźć chętnego do przejęcia leasingu i uzyskać zgodę leasingodawcy.

Jakie są strony cesji wierzytelności?

Wyróżniamy dwie strony cesji:

- Cedenta - wierzyciela, który zrzeka się prawa do egzekwowania długu.

- Cesjonariusza - trzecią osobę, która przejmuje prawa i ryzyka związane z tym długiem.

Choć w kontekście cesji często wspomina się o dłużniku, nie jest on stroną tego kontraktu i zazwyczaj nie jest wymagana jego zgoda na przeniesienie praw na cesjonariusza. W większości przypadków nie ma także obowiązku informowania dłużnika o zmianie wierzyciela, co jednak może mieć pewne konsekwencje.

Co może być przedmiotem cesji?

Przedmiotem cesji wierzytelności może być w zasadzie dowolna wierzytelność, o ile jej cedowanie nie jest sprzeczne z przepisami prawa, zastrzeżeniem umownym lub właściwością zobowiązania. Możliwe jest przekazanie nawet wierzytelności przedawnionej lub jej części, a także wierzytelności przyszłych, warunkowych lub terminowych.

Nie ma znaczenia źródło powstania wierzytelności - może być ona wynikiem umowy, deliktu czy bezpodstawnego wzbogacenia. Możliwe jest również przeniesienie wierzytelności wynikających z umów wzajemnych, wierzytelności w sytuacji solidarności dłużników lub wierzycieli, a także roszczeń o zawarcie umowy.

Należy jednak pamiętać o prawach, które są niezbywalne, takich jak wynagrodzenie za pracę, alimenty, roszczenia odszkodowawcze za szkody na osobie, prawo odkupu, prawo pierwokupu, służebność osobista czy dożywotnie prawo do użytkowania.

Faktoring a cesja wierzytelności - wywiad z Jerzym Dąbrowskim - Bibby Financial Services

Umowa cesji wierzytelności krok po kroku

Cesja wierzytelności dotyczy długu, który dłużnik ma wobec Ciebie, jednak poinformowanie dłużnika nie jest Twoim obowiązkiem, a jego zgoda na realizację umowy cesji nie jest wymagana. Dłużnik nie jest bowiem stroną umowy cesji wierzytelności. Jeżeli zatem Twoja umowa z kontrahentem nie zawiera specjalnego zastrzeżenia co do wymaganej zgody na cesję, zgodnie z polskim prawem kontrahent nie musi jej wyrażać, a jedynie jest o niej informowany.

Umowa cesji wierzytelności powinna zawierać precyzyjne określenie przedmiotu cesji, dane stron (cedent i cesjonariusz), podstawę cesji oraz ewentualne zobowiązania stron. Choć dopuszczalna jest forma ustna, ze względów dowodowych zaleca się formę pisemną.

Rodzaje faktoringu

Faktoring jest jedną z najczęściej stosowanych form cesji wierzytelności, polegającą na sprzedaży przez przedsiębiorcę nieprzeterminowanych faktur z odroczonym terminem płatności firmie faktoringowej. Pozwala to na szybkie pozyskanie środków finansowych i poprawę płynności.

Kiedy bank może wymagać cesji wierzytelności?

Banki często wymagają zawarcia umowy cesji jako zabezpieczenia kredytu, zwłaszcza hipotecznego. Dotyczy to cesji praw z polisy ubezpieczeniowej nieruchomości, która ma chronić bank w przypadku zdarzeń losowych, takich jak pożar czy kradzież. W takiej sytuacji odszkodowanie jest wypłacane bezpośrednio bankowi.

Co jeszcze warto wiedzieć o cesji wierzytelności?

Cesja wierzytelności to skuteczne narzędzie pozwalające na przeniesienie praw do należności na inny podmiot. Umowa cesji wierzytelności jest podstawowym dokumentem regulującym ten proces i powinna być sporządzona z należytą starannością. Warto pamiętać, że cesja zazwyczaj nie wymaga zgody dłużnika, choć w niektórych przypadkach może być ona niezbędna.

Najważniejsze ryzyka związane z cesją to brak wypłacalności dłużnika, spory prawne dotyczące istnienia lub wysokości długu, a także nieujawnione ograniczenia w umowie między cedentem a dłużnikiem. Aby zminimalizować ryzyko, cesjonariusz powinien dokładnie przeanalizować wierzytelność i sytuację finansową dłużnika przed zawarciem umowy.

Artykuły opublikowane na stronie pep.pl (Grupa Nexi) mają charakter wyłącznie informacyjny i nie stanowią porady prawnej, podatkowej, inwestycyjnej czy finansowej. Prezentowane treści nie mogą być traktowane jako wytyczne do podejmowania decyzji związanych z finansami, inwestycjami, podatkami, prowadzeniem działalności gospodarczej lub innymi kwestiami biznesowymi. Każda decyzja powinna być podjęta po konsultacji z odpowiednim specjalistą, takim jak doradca podatkowy, inwestycyjny, prawnik czy inny profesjonalista w danej dziedzinie.

tags: #czy #cedent #i #cesoionariusz #to #wierzyciele