Czy dłużnik musi być obecny przy zniszczeniu weksla?

Weksel jest papierem wartościowym, przy pomocy którego można zabezpieczyć wierzytelność. Wekslem można zabezpieczyć kredyt i pożyczkę, a także inne zobowiązania. Jest stosowany także, gdy odbiorca towaru nie ma środków, aby zapłacić w konkretnym momencie. Jedna ze stron weksla zobowiązuje się do uregulowania w wyznaczonym terminie określonej kwoty na rzecz drugiej strony stosunku wekslowego.

Dłużnik wekslowy definiowany jest jako każda osoba, która podpisała się na wekslu i w związku z tym jest zobowiązana oraz odpowiedzialna z weksla. Ujmując to najprościej jak tylko możliwe: dłużnikiem wekslowym jest ten, który zgodził się przyjąć na siebie zobowiązanie wekslowe. W świetle obowiązującego prawa, osoba podpisująca weksel staje się dłużnikiem wekslowym i od tego momentu jest w pełni odpowiedzialna za uregulowanie całej sumy widniejącej na papierze wartościowym. Warto mieć na uwadze fakt, że dłużnik wekslowy może być jednocześnie kredytobiorcą. Do grona dłużników wekslowych zalicza się między innymi:

- Wystawcę - osobę, która zapisała oraz podpisała weksel oraz zobowiązuje się do zapłaty określonej kwoty;

- Akceptanta (w przypadku weksla trasowanego) - osobę, która przyjęła żądanie posiadacza weksla trasowanego, zgadzając się na jego wykup w określonym miejscu oraz czasie, potwierdzając to własnoręcznym podpisem;

- Indosanta - osobę, która przekazała prawa wynikające z weksla komuś innemu;

- Poręczyciela (awalistę, żyranta weksla) - osobę podpisującą się na wekslu w taki sposób jak dłużnik, będąc odpowiedzialną za całość zobowiązania; poręczyciel zobowiązuje się do uregulowania płatności weksla, w momencie gdy wystawca nie będzie w stanie wywiązać się ze swojego zobowiązania, chyba że ograniczył swoje obowiązki oraz zaznaczył to w wekslu.

Każdy dłużnik wekslowy ma obowiązek spłaty swojego zobowiązania, czyli zapłacenia określonej sumy pieniędzy bądź wykonania konkretnej usługi w danym czasie. Weksel to bezwarunkowy papier wartościowy, co oznacza, że podpisująca osoba zobowiązana jest do spłaty całkowitej kwoty na rzecz wierzyciela. W przypadku braku uregulowania zobowiązań przez dłużnika wekslowego, wierzyciel ma pełne prawo dochodzić swoich roszczeń na ścieżce sądowej.

Rodzaje weksli i ich charakterystyka

W Polsce możemy spotkać dwa zasadnicze rodzaje weksli: weksle własne i weksle trasowane. Wierzyciela wekslowego nazywamy remitentem, natomiast wystawca weksla to trasant. Weksle własne tworzy dłużnik. Autor weksla własnego zobowiązuje się do zapłaty na rzecz firmy lub osoby konkretnej kwoty. Weksel własny, aby był ważny, musi zawierać: słowo „weksel”, bezwarunkowe przyrzeczenie zapłaty, czas i miejsce płatności, dane beneficjenta weksla, czas i miejsce jego wystawienia oraz podpis.

Weksle trasowane tworzy wierzyciel. Dla dłużnika weksel trasowany to pewnego rodzaju polecenie zapłaty, pod którym musi jedynie złożyć podpis. Weksel trasowany, aby był ważny, musi zawierać: słowo „weksel”, bezwarunkowe polecenie zapłaty, czas i miejsce płatności, dane osoby, która za zapłacić, miejsce i czas wystawienia weksla oraz podpis wystawcy wraz z danymi osobowymi. Wszystkie wymienione elementy obydwu rodzajów weksli są bardzo ważne. W razie braku któregokolwiek z nich nie wystąpi obowiązek zapłaty po stronie dłużnika.

Pan Jan jest wierzycielem Pana Adama. Kwota długu wynosi 10 000 zł. Dług został zabezpieczony wekslem. Pan Adam uchylał się od spłaty należności. Tłumaczył, że jego zdaniem weksel jest nieważny, ponieważ nie został sporządzony na specjalnym blankiecie. Nie. Weksel nie musi być sporządzany na specjalnym blankiecie. Nie wymaga także udziału osób trzecich, np. notariusza. Strony mogą przygotować go samodzielnie. O ile weksel będzie zawierał wszystkie niezbędne elementy wymienione powyżej, będzie ważny.

Weksel in blanco - co warto o nim wiedzieć?

W praktyce często możemy spotkać się także z tzw. wekslem in blanco. To szczególny rodzaj weksla, na którym w momencie podpisania brakuje co najmniej jednego elementu. Najczęściej brakuje sumy wekslowej. Taki weksel zawiera jedynie niezbędne minimum informacji. Weksel in blanco może znaleźć zastosowanie np., gdy w momencie zabezpieczenia zapłaty należności, nie można jeszcze dokładnie określić jej sumy. Weksel in blanco uzupełnia się na dalszych etapach, przed wykorzystaniem go. Wraz z wekslem in blanco podpisuje się najczęściej umowę wekslową, która określa, na jakich zasadach weksel zostanie uzupełniony.

Mimo to weksel in blanco może być dla dłużnika niebezpieczny. Teoretycznie wierzyciel może przecież nie zastosować się do umowy i np. przekazać prawa do weksla innej osobie. Jeśli weksel zostanie zawyżony niezgodnie z postanowieniami umowy, dłużnik prawdopodobnie i tak będzie musiał go spłacić. Uchylenie się od spłaty zobowiązania zabezpieczonego wekslem, w tym również wekslem in blanco, jest bardzo trudne.

W przypadku weksla własnego, do jego zapłaty zobowiązuje się wystawca (zobowiązanie zapłaty). Większość weksli wystawianych jest w sposób blankietowy, stąd określanie ich mianem in blanco. Tego rodzaju dokument jest nieuzupełniony; oznacza to, że nie zawiera on co najmniej jednego z elementów standardowego weksla, takiego jak miejsca zapłaty, daty, wysokości sumy wekslowej bądź określenia osoby, na rzecz której należy dokonać wpłaty. Brak informacji jest w tym przypadku celowy. Weksel in blanco stosowany jest najczęściej jako zabezpieczenie dla wierzyciela przy zaciąganiu pożyczek czy kredytów. Zasady, na których wierzyciel będzie mógł uzupełnić weksel in blanco określa deklaracja wekslowa. Zazwyczaj sporządza się ją w formie pisemnej i zostaje ona podpisana przez obie strony. Celem deklaracji jest upewnienie dłużnika co do czystych intencji wierzyciela. Najważniejszym elementem każdego takiego dokumentu jest zapis dotyczący sumy wekslowej - powinna być ona wskazana precyzyjnie, jako jedna, konkretna kwota.

Zniszczenie weksla - jakie są konsekwencje?

Niewiele możesz zrobić. Właściwie nic. Poza tym, weksel, który był zabezpieczeniem dóbr pracodawcy [umowa zlecenie] (o zgrozo(!)). Owszem, ale zniszczenie weksla czyni go fizycznie zniszczonym. Chcąc dochodzić roszczenia na podstawie na przykład podartego weksla, najpierw należałoby przeprowadzić postępowanie sądowe o jego umorzenie. Poza tym, weksel, który był zabezpieczeniem dóbr pracodawcy [umowa zlecenie] (o zgrozo(!)). Czytaj, jestem skazany na poczucie, że być może ma ten weksel, a być może nie ma? Jak ma się do umowy zlecenie wyrok Sądu Najwyższego z dnia 26 stycznia 2011 r. , sygn. annon1234 pisze:Czytaj, jestem skazany na poczucie, że być może ma ten weksel, a być może nie ma? Jak ma się do umowy zlecenie wyrok Sądu Najwyższego z dnia 26 stycznia 2011 r. , sygn. Czyli nie mam absolutnie żadnych możliwości manewru? Wezwanie do zwrotu weksla z tytułu ustania roszczenia, na który został wystawiony? Wezwanie do złożenia oświadczenia, w którym, notabene, niedoszły pracodawca jasno stwierdza czy jest (lub był i nie jest, np. Oczywiście możesz wezwać pracodawcę do zwrotu weksla. Ale oglądałeś "Misia" i scenę z szatni? ("Nie mamy pańskiego płaszcza i co nam pan zrobi" - "Weksel zniszczyliśmy na pana oczach i co nam pan zrobi?"). Lechu, wiem jak to wygląda. :-) Paranoik. Jak będzie dochodził roszczenia z TEGO weksla, to można się bronić brakiem podstawy do wypełnienia weksla i oświadczenie w jakimś stopniu może pomóc. Natomiast pracodawca może twierdzić, że oświadczenie dotyczyło innego weksla (i to by było nawet logiczne, skoro powołujesz się na fakt, że weksla nie ma, to sytuacja, że weksel "jest" przeczy Twojemu dowodowi), nadto kto powiedział, że roszczenia będzie dochodził ciągle ten sam pracodawca, a nie nabywca weksla? Przecież pracodawca mógł już weksel indosować (tak..? Jakaś porada, co zrobić w takiej sytuacji? A co tu radzić? Może jakieś ogłoszenia w prasie? Sugestia jest taka - teraz nic nie wskórasz. Na 99,9% nic się nie stanie, pracodawca zniszczył weksel i nie miał zamiaru go użyć bezprawnie. Stricte, treści weksla nie pamiętam. Do weksla została podpisana deklaracja wekslowa, w sumie była NAD weksel. Było tam ograniczenie do wypełnienia weksla in blanco do kwoty Y. Słabo ze szczegółami. Dobre i to.

Weksel jest papierem wartościowym, który stanowi pisemne zobowiązanie pieniężne, w którym dłużnik zobowiązuje się do zapłaty określonej kwoty w ustalonym terminie i miejscu. Jest to dokument formalny, który w przeciwieństwie do zwykłej umowy cywilnej posiada wysoką moc prawną; jego treść daje wierzycielowi wyraźne i natychmiastowe podstawy do dochodzenia roszczeń. W przypadku gdy dłużnik nie ureguluje swoich zobowiązań, posiadacz weksla może dochodzić swych roszczeń na drodze sądowej. Wówczas uruchamiana jest procedura żądania zapłaty zobowiązania wekslowego na mocy uproszczonej procedury sądowej. Jednym z podstawowych praw każdego dłużnika wekslowego jest przedawnienie weksla, które następuje po trzech latach - licząc od dnia wymagalności płatności wobec akceptanta bądź po roku wobec indosanta czy wystawcy.

Nawet jeśli weksel został zniszczony, wierzyciel nadal może dochodzić swoich praw, jednak wymaga to przeprowadzenia odpowiedniego postępowania sądowego o umorzenie dokumentu. W praktyce, dochodzenie roszczeń na podstawie zniszczonego weksla jest skomplikowane i wymaga przedstawienia dowodów potwierdzających istnienie zobowiązania.

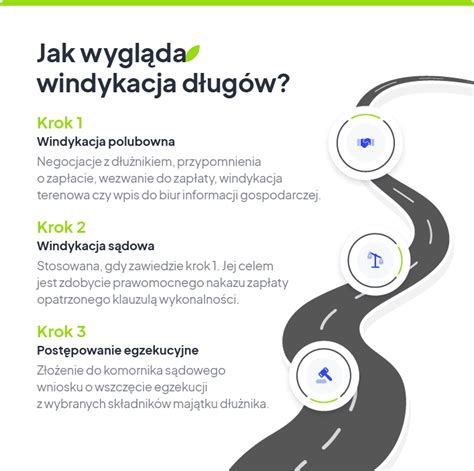

Windykacja długu wekslowego - od etapu polubownego do sądowego

Dochodzenie długu zabezpieczonego wekslem jest z perspektywy wierzyciela korzystniejsze niż w przypadku wielu innych form zabezpieczenia. Na dalszych etapach nie wymaga także ponoszenia dużych kosztów sądowych. Pierwszym krokiem przy dochodzeniu należności zabezpieczonej wekslem, jest przedstawienie dłużnikowi weksla wraz z wezwaniem do zapłaty.

Na tym etapie wykorzystuje się klasyczne środki windykacji polubownej, np. wezwania do zapłaty, telefony do dłużnika, spotkania osobiste itp. Można także skorzystać z pomocy profesjonalistów, np. kancelarii windykacyjnej. Przykład nr 2. Pan Jan chce rozpocząć dochodzenie należności od Pana Adama. Wie już, że fakt samodzielnego sporządzenia weksla jest bez znaczenia dla jego ważności. Słyszał, że dochodzenie należności z weksla jest na drodze sądowej szybkie i tanie. Nie warto - odzyskanie pieniędzy na etapie polubownym i tak byłoby dla Pana Jana korzystniejsze. Z postępowaniem sądowym zawsze wiążą się koszty, choć tu faktycznie byłyby niższe. Polubowne zakończenie sprawy często pozwala także na kontynuację współpracy i uniknięcie zbędnego stresu obydwu stron.

Jeśli dłużnik nie zapłaci polubownie, pozostaje droga sądowa - i tu właśnie wierzyciele wekslowi mogą skorzystać z przywileju postępowania nakazowego. Wierzyciel wekslowy może złożyć wniosek o wydanie nakazu zapłaty w postępowaniu nakazowym, które jest szybsze i tańsze. Musi przy tym przedstawić sądowi oryginał weksla, inaczej sąd wezwie go do przedłożenia oryginału. Sprawa w postępowaniu nakazowym zostaje rozpoznana na posiedzeniu niejawnym, czyli bez udziału stron. Sąd bada autentyczność weksla, sprawdza jego treść oraz niezbędne warunki formalne. Jeśli uzna, że weksel nie wzbudza wątpliwości, wydaje nakaz zapłaty.

Nakaz zapłaty wydany na podstawie weksla staje się wykonalny już po 14 dniach od upływu terminu przewidzianego na zapłatę. To tzw. rygor natychmiastowej wykonalności. W praktyce oznacza to, że jeśli w terminie 14 dni dłużnik nie ureguluje długu, można wszcząć postępowanie egzekucyjne. Przeszkody nie będzie tutaj stanowił nawet fakt, że dłużnik prawidłowo wniesie zarzuty. Skuteczna obrona dłużnika wekslowego jest zasadniczo bardzo trudna, a w wielu przypadkach wręcz niemożliwa. Komornik rozpocznie po prostu działania egzekucyjne. Właśnie dlatego zabezpieczenie wekslowe jest tak silne. Dalej postępowanie egzekucyjne wszczęte na podstawie nakazu z weksla, będzie toczyło się jak każde inne. Komornik będzie mógł zająć m.in. wynagrodzenie za pracę dłużnika, czy należące do niego ruchomości i nieruchomości.

Dlaczego windykacja długu wekslowego jest tak korzystna dla wierzyciela?

Korzystna dla wierzyciela jest zarówno windykacja długu wekslowego, jak również samo zabezpieczenie długu właśnie przy pomocy weksla. Przede wszystkim:

- Weksel stosunkowo łatwo jest przygotować samodzielnie. Wystarczy jedynie pamiętać o niezbędnych elementach, opisanych powyżej. Nie trzeba do tego specjalnych blankietów, do sporządzenia weksla nie trzeba też angażować specjalistów.

- Zobowiązanie wynikające z weksla jest ryzykowne głównie dla jednej ze stron i w tym przypadku jest nią dłużnik. Zobowiązanie dłużnika jest w tym przypadku bezwarunkowe. Dłużnik musi wywiązać się ze zobowiązania, nawet gdy np. umowa okaże się nieważna, czy kontrahent postanowi odstąpić od jej wykonywania.

- Weksle in blanco mogą być stosowane jako zabezpieczenie zobowiązań, które nie są jeszcze do końca ukształtowane, np. strony w momencie wystawiania weksla nie znają jeszcze ostatecznej wysokości zobowiązania.

- Postępowanie nakazowe jest dla wierzyciela szybsze i tańsze. Opłata w trybie nakazowym wynosi zaledwie 1/4 z 5% dochodzonego roszczenia.

- Sąd bierze pod uwagę wyłącznie dowody przedstawione przez wierzyciela, czyli powoda. Nie ma tu miejsca na aktywność pozwanego. Na tym etapie dłużnik nie może się bronić.

- Dłużnikowi bardzo ciężko jest uchylić się od wykonania obowiązku określonego w nakazie zapłaty wydanym w związku z długiem wekslowym. Sprawa może trafić do komornika już po 14 dniach od bezskutecznego upływu terminu zapłaty z nakazu.

- Zabezpieczenie długu wekslem umożliwia wierzycielowi zmniejszenie kosztów windykacji i przyspieszenie ewentualnego postępowania egzekucyjnego.

Warto jednak mieć świadomość, że jeśli dłużnik jest niewypłacalny - weksel na niewiele się zda. Komornik w takiej sytuacji zwyczajnie nie będzie miał z czego egzekwować należności. Warto więc działać wcześniej, jeszcze zanim sprawa trafi przed sąd i do komornika.

Weksle

Sąd Apelacyjny w Warszawie wskazał, że dla uwzględnienia powództwa z weksla wystarczające jest przedstawienie przez wierzyciela prawidłowo wystawionego weksla. Natomiast podważenie tego dokumentu obciąża wyłącznie dłużnika. Powód domagał się orzeczenia na podstawie weksla, nakazem zapłaty, iż dwaj pozwani mają zapłacić na jego rzecz kwotę niemal 110.000 zł z odsetkami. Sąd Okręgowy w Warszawie wydał nakaz zapłaty, uwzględniający żądanie pozwu. Jeden z pozwanych wniósł do sądu zarzuty od nakazu zapłaty. Powód domagał się natomiast utrzymania nakazu zapłaty w mocy. SO wydał wyrok, którym utrzymał nakaz zapłaty w mocy. Orzeczenie to uprawomocniło się, bowiem SA oddalił apelację wniesioną przez pozwanego.

Ustalenia SOPowód zawarł z pozwanym umowę leasingu, na podstawie której powód oddał pozwanemu do używania i pobierania pożytków samochód ciężarowy. Zabezpieczeniem umowy był weksel własny in blanco (z deklaracją wekslową) wystawiony przez pozwanego. Weksel został poręczony przez drugiego pozwanego (który nie wniósł zarzutów od nakazu zapłaty). W toku realizacji umowy, pozwany nie uiścił niektórych płatności, mimo stosowanego wezwania. Powód bezskutecznie żądał uregulowania zadłużenia. W związku z istnieniem zaległości, powód rozwiązał przed terminem umowę z pozwanym. Dopiero w momencie wypowiedzenia umowy pozwany zapłacił zaległe opłaty. Mimo, iż umowa została wypowiedziana, pozwany nie zwrócił jednak powodowi samochodu. Powód przedstawił pozwanemu rozliczenie wraz z wezwaniem do zapłaty. Następnie powód wypełnił weksel i przedstawił go pozwanemu do zapłaty. Objęta wezwaniem suma nie została jednak uregulowana; weksel nie został wykupiony.

Zasadne roszczenie powodaSądy obu instancji zgodnie uznały, że roszczenie powoda zasługiwało na uwzględnienie w całości. Powód dochodził roszczenia z weksla. Na podstawie art. 485 § 2 k.p.c. sąd wydaje nakaz zapłaty przeciwko zobowiązanemu z weksla, czeku, warrantu lub rewersu należycie wypełnionego, których prawdziwość i treść nie nasuwają wątpliwości. W razie przejścia na powoda praw z weksla, z czeku, z warrantu lub z rewersu, do wydania nakazu niezbędne jest przedstawienie dokumentów do uzasadnienia roszczenia, o ile przejście tych praw na powoda nie wynika bezpośrednio z weksla, z czeku, z warrantu lub z rewersu. Ciężar dowodu Aby sąd mógł wydać nakaz w postępowaniu nakazowym, powód winien przedstawić oryginał weksla zawierającego niezbędne dla jego ważności elementy. Temu obowiązkowi sprostał powód. Dołączony do pozwu weksel nie budził wątpliwości natury formalnej, co skutkowało wydaniem w sprawie nakazu zapłaty. Natomiast pozwany, jeśli podnosiłby zarzut wypełnienia weksla niezgodnie z deklaracją, to powinien ją przedstawić (ale tego nie uczynił). Powód nie miał natomiast takiego obowiązku, co wynika z art. 10 w zw. z art. 103 ustawy z 28.04.1936 r. - Prawo wekslowe (Dz.U. z 2016 r. poz. 160). Sąd apelacyjny zwrócił przy tym uwagę, że mimo tego powód złożył deklarację i dokumenty wskazujące na istnienie roszczenia. Zarzuty pozwanego mogłyby być również uwzględnione, gdyby wykazał on, iż roszczenie nie istnieje (wygasło) z uwagi na jego uregulowanie, lub też, że powództwo z innych względów nie zasługuje na uwzględnienie. Pozwany nie udowodnił jednak tych okoliczności.

Nie było przedawnieniaSąd odwoławczy zwrócił przy tym uwagę, że zarzut przedawnienia roszczenia przedstawiony przez pozwanego nie był skuteczny. W dacie wypełnienia weksla roszczenie ze stosunku podstawowego (odszkodowanie za niewykonanie obowiązków z umowy leasingu) nie było przedawnione. Roszczenie z weksla przedawnia się natomiast w terminie trzech lat od dnia płatności weksla (co wynika z art. 70 w zw. z art. 103 Prawa wekslowego). Biorąc pod uwagę datę wniesienia pozwu (październik 2013 r.) i datę płatności weksla (grudzień 2015 r.), nie można uznać, że roszczenie to przedawniło się.

tags: #czy #dluznik #musi #byc #obecny #przy