Czy wniosek egzekucyjny podlega opłacie skarbowej?

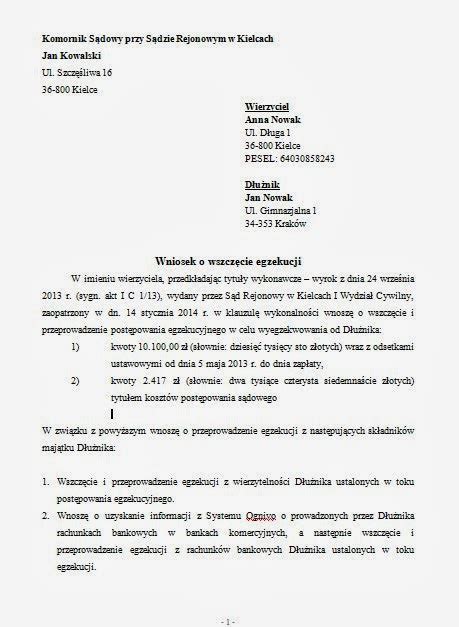

Wniosek o wszczęcie egzekucji oraz żądanie sądu lub uprawnionego organu o przeprowadzenie egzekucji ma istotne znaczenie w postępowaniu egzekucyjnym. Wnioski o przeprowadzenie egzekucji stosownie do art.760 §1 kpc mogą być składane na piśmie lub ustnie do protokołu.

Możliwość zgłoszenia wniosku o wszczęcie egzekucji ustnie do protokołu nie zwalnia wierzyciela od obowiązku wskazania świadczenia, które ma być spełnione oraz sposobu egzekucji. Komornik sporządzając protokół zgodnie z art.809 kpc winien zamieścić w nim ponadto wszystkie dane, które powinny być w pisemnym wniosku, do którego mają zastosowanie przepisy o pismach procesowych. Tak sporządzony protokół podpisuje wierzyciel i komornik.

Przyczyną niemożności własnoręcznego podpisania wniosku może być kalectwo, choroba lub nieumiejętność pisania. Nie może nią być nieobecność osoby składającej wniosek. W takiej sytuacji wierzyciel powinien udzielić pełnomocnictwa.

Wniosek lub żądanie przeprowadzenia egzekucji z urzędu należy, poza wskazaniem świadczenia, które ma być spełnione oraz sposobu egzekucji, stosownie do art.126 §1 w zw. określić imię, nazwisko i nazwę stron.

Do wniosku lub żądania należy dołączyć tytuł wykonawczy (w oryginale), z którego powinno wynikać świadczenie i pełnomocnictwo, jeżeli występuje w sprawie pełnomocnik.

Wierzyciel może we wniosku żądać wyegzekwowania tylko części świadczenia. Jest to jego prawo i od woli wierzyciela zależy, w jakim zakresie z tego prawa skorzysta. Wskazany przez wierzyciela sposób egzekucji musi być właściwy dla danego rodzaju egzekucji.

Wskazanie tylko rodzaju egzekucji nie odpowiada wymogom art.797 kpc, który nakłada na wierzyciela obowiązek wskazania sposobu egzekucji lub sposobów egzekucji. W ramach wskazań sposobu egzekucji wierzyciel obowiązany jest wskazać miejsce pracy dłużnika, jego majątku ruchomego i nieruchomego.

Stosownie do art.801 kpc wierzyciel powinien wskazać przedmioty służące do zaspokojenia wierzyciela. Wierzyciel może w jednym wniosku wskazać kilka sposobów egzekucji przeciwko temu samemu dłużnikowi. Spośród kilku sposobów egzekucji wierzyciel powinien zastosować najmniej uciążliwy dla dłużnika.

Zwolnienie od obowiązku uiszczenia opłat, ryczałtu kancelaryjnego i należności na pokrycie wydatków następuje na podstawie przepisów rozporządzenia Ministra Sprawiedliwości.

Strona, która złożyła wniosek o wszczęcie egzekucji, obowiązana jest wpłacić komornikowi zaliczkę na te czynności. Komornik nie podejmuje czynności, dopóki strona zobowiązana do uiszczenia zaliczki nie wpłaci jej.

Jeżeli wierzycielowi nie jest znane miejsce pobytu dłużnika, to na wniosek wierzyciela sąd ustanowi dla niego kuratora. Przed złożeniem więc wniosku o wszczęcie egzekucji do komornika, wierzyciel powinien zwrócić się do sądu o ustanowienie kuratora.

Dokładne określenie we wniosku świadczenia i zindywidualizowanie sposobu egzekucji ma bardzo istotne znaczenie dla ustalenia, czy został przerwany termin przedawnienia roszczenia stwierdzonego tytułem wykonawczym. Zgodnie bowiem z art.123 §1 pkt 1 kodeksu cywilnego, bieg przedawnienia przerywa się przez każdą czynność przed organem powołanym do egzekwowania roszczeń danego rodzaju.

Czynnością tą jest złożenie przez wierzyciela wniosku o wszczęcie egzekucji, który został przyjęty przez organ egzekucyjny. Należy jednak zwrócić uwagę, że komornik nie może z urzędu ani na wniosek dłużnika uwzględnić zarzutu przedawnienia.

Zgłoszenie wniosku o wszczęcie egzekucji nie przerzuca automatycznie na komornika obowiązku podejmowania dalszych czynności egzekucyjnych aż do jej ukończenia. Wierzyciel obowiązany jest popierać egzekucję. Gdy jej nie popiera, może dojść w określonych przypadkach do umorzenia postępowania z mocy samego prawa (art.823 kpc).

Według art.925 §2 kpc skutki zajęcia powstają w stosunku do każdego, kto wiedział o wszczęciu egzekucji bez względu na to, czy wskutek zgłoszenia wniosku komornik dokonał czynności egzekucyjnej, zwłaszcza czy wysłał dłużnikowi wezwanie i czy sąd dokonał wpisu w księdze wieczystej.

Wniosków skierowanych do sądu nie można łączyć z wnioskami skierowanymi do komornika. W razie złożenia takiego wniosku komornik rozpoznaje go w zakresie swej właściwości, w pozostałej zaś części wniosek przekazuje właściwemu organowi egzekucyjnemu (art.200 w zw. z art.13 §2 kpc), jeżeli wierzyciel w wyznaczonym terminie przedstawił odpis wniosku.

Komornik wzywając wierzyciela do złożenia odpisu wniosku poucza go, że w razie niezastosowania się do tego wezwania wniosek zostanie zwrócony w części, w której komornik nie jest właściwy.

Przeprowadzenie niektórych sposobów egzekucji wymaga, aby do wniosku o wszczęcie egzekucji wierzyciel dołączył również odpis tytułu wykonawczego. Dotyczy to np. egzekucji z rachunków bankowych. Art.889 §1 pkt 2 kpc nakazuje komornikowi, aby doręczył on dłużnikowi odpis tytułu wykonawczego.

Do wniosku o wszczęcie egzekucji stosuje się przepis art.130 w zw. Ze względu na treść art.797 i 799 kpc niewskazanie we wniosku sposobu egzekucji, stanowi przeszkodę do jej przeprowadzenia.

Brakiem formalnym jest niewskazanie we wniosku świadczenia, które ma być spełnione, gdyż komornik bez określenia świadczenia nie może prowadzić egzekucji. Niedołączenie oryginału tytułu wykonawczego jest również brakiem formalnym, a w niektórych przypadkach określonych w kpc, np. w art.889 §1 pkt 2 i art.740 odpisu tytułu wykonawczego dla dłużnika.

Jeżeli do wniosku o wykonanie postanowienia sądu w sprawie zarządzenia tymczasowego wierzyciel nie dołączył odpisu tego postanowienia dla dłużnika, komornik wezwie go do dołączenia odpisu w terminie tygodniowym pod rygorem zwrotu wniosku.

Przepis art.130 kpc jest wyrazem tendencji zmierzających do odformalizowania postępowania przy wszczęciu egzekucji, stwarza bowiem możliwość konwalidacji wadliwego wniosku. Z tych względów orzecznictwo Sądu Najwyższego nie traktuje uchybień natury formalnej zbyt rygorystycznie.

Wniosek poprawiony lub uzupełniony po upływie zakreślonego terminu, jeżeli wniosek nie został zwrócony, uważa się za wniesiony w dacie jego uzupełnienia.

Po nadaniu wnioskowi biegu - wszczęciu egzekucji np. przez przeoczenie - nie można już żądać uzupełnienia braków formalnych ze skutkiem przewidzianym w art.130 kpc, czyli pod rygorem zwrotu wniosku.

Brakiem formalnym jest brak podpisu na wniosku, brak pełnomocnictwa lub załączników, brak określenia dłużnika, jego adresu itp. Braki formalne są więc wynikiem niezachowania właściwych wymagań przewidzianych ogólnie dla wszystkich pism składanych w postępowaniu egzekucyjnym (art.126 w zw. Art.130 ma zastosowanie w razie braków formalnych, które uniemożliwiają nadanie wnioskowi prawidłowego biegu, tj. wywołanie przez niego właściwych skutków egzekucyjnych, zarówno w stosunku do organu egzekucyjnego, jak i pozostałych uczestników postępowania egzekucyjnego.

Brakiem takim nie jest mylne oznaczenie wniosku, ponieważ organ egzekucyjny ocenia wniosek zgodnie z jego treścią.

W wypadku złożenia przez osobę zamieszkałą za granicą, która nie ustanowiła pełnomocnika w Polsce, wniosku o wszczęcie egzekucji zawierającego braki formalne (np. nie załączono tytułu wykonawczego, nie została uiszczona zaliczka na koszty egzekucyjne, względnie została przekazana zaliczka, ale jest za mała albo z naruszeniem przepisów dewizowych albo nie dołączono tłumaczeń na język polski), komornik musi wezwać wierzyciela w trybie i pod rygorem art.130 w zw.

Należy podkreślić, że przepisy części trzeciej kpc z zakresu międzynarodowego postępowania cywilnego nie określają, jaki termin do uzupełnienia braków formalnych należy zakreślić wierzycielowi zamieszkałemu za granicą i nie mającemu w Polsce pełnomocnika. Termin 7-dniowy określony w art.130 w związku z art.13 §2 kpc i §5 ust. 2 taksy jest nierealny.

Odpowiedzi na nurtujące nas pytania należy szukać w umowach międzynarodowych i w przepisach pozakodeksowych. Np. art.16 ust. 2 ustawy z dnia 13.06.1967r. o kosztach sądowych w sprawach cywilnych (Dz. U. Nr 24, poz. 110 ze zmianami) ustala jako minimalny termin do uiszczenia przez osobę zamieszkałą za granicą wymaganej opłaty sądowej - 2 miesiące, nie wyłączając terminu znacznie dłuższego. Mając to na względzie należy przyjąć, że termin do usunięcia braków w tej grupie spraw jest terminem sądowym, który każdorazowo winien być określony przez organ egzekucyjny.

Pismo komornika wzywające do usunięcia braków podlega doręczeniu za granica stosownie do §44-56 instrukcji o obrocie prawnym z zagranicą.

Po bezskutecznym upływie terminu tygodniowego komornik zwraca wniosek wierzycielowi stosownie do art.130 §2 w zw. z art.13 §2 kpc. Wniosek zwrócony nie wywołuje żadnych skutków, jakie prawo wiąże z wniesieniem wniosku do komornika, co dotyczy nie tylko skutków związanych z wszczęciem egzekucji, lecz także prawno-materialnych. Złożenie takiego wniosku należy uznać za czynność całkowicie bezskuteczną.

Opłata skarbowa stanowi w polskim systemie podatkowym formę ekwiwalentu za czynności organów administracji publicznej podejmowane w indywidualnych sprawach należących do właściwości tych organów. W konsekwencji, w przypadku dokonania zgłoszenia lub złożenia wniosku bez uiszczenia należnej opłaty skarbowej ma zastosowanie przepis art. 261 ustawy z 14.06.1960 r. - Kodeks postępowania administracyjnego.

W świetle tego przepisu, jeżeli strona nie wpłaciła należności tytułem opłat, które zgodnie z przepisami powinny być uiszczone z góry, organ administracji publicznej prowadzący postępowanie jest zobowiązany do wezwania do uiszczenia należnej opłaty, wyznaczając termin do dokonania zapłaty. Termin nie może być krótszy niż siedem dni, a dłuższy niż czternaście dni.

Jeżeli strona nie uiściła należnej opłaty skarbowej w wyznaczonym przez organ administracji publicznej terminie, podanie podlega zwrotowi lub czynność uzależniona od tej opłaty zostanie zaniechana. Od zasady tej są wyjątki, gdy mimo nieuiszczenia opłaty skarbowej organ jest zobowiązany załatwić wniosek. W tych sytuacjach organ administracji publicznej dokonuje czynności urzędowej, wydaje zaświadczenie lub zezwolenie, a na wydanym dokumencie zamieszcza adnotację, w której określa podstawę prawną jej niepobrania.

Z chwilą uzyskania informacji o braku wniesienia należnej opłaty skarbowej organ podatkowy jest obowiązany wezwać do uiszczenia przedmiotowej opłaty skarbowej. W przypadku braku wpłaty należy wszcząć w drodze postanowienia postępowanie w sprawie określenia podatnikowi wysokości zaległości podatkowej w opłacie skarbowej.

Wnioskodawca zaznacza, iż nie powinno budzić wątpliwości, że komornik sądowy nie jest organem administracji, jak również podmiotem innym niż organ administracji rządowej i samorządowej wykonującym zadania z zakresu administracji publicznej. Przede wszystkim jest to związane z odrębną regulacją postępowania z zakresu administracji publicznej, które jest regulowane przez przepisy procedury administracyjnej (art. 1 pkt 1 k.p.a.) i postępowania egzekucyjnego podlegającego regulacji zawartej w kodeksie postępowania cywilnego.

Wnioskodawca wskazał, iż za brakiem możliwości zakwalifikowania komornika jako podmiotu wykonującego zadania z zakresu administracji publicznej, innego niż organ administracji rządowej i samorządowej opowiedział się także Minister Finansów w interpretacji ogólnej z dnia 9 czerwca 2015r. w zakresie opodatkowania podatkiem od towarów i usług czynności wykonywanych przez komorników sądowych, gdzie powołując się na orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej wskazano, że komornicy nie są związani z władzami publicznymi jako pracownicy, ponieważ nie są włączeni do administracji publicznej.

Wnioskodawca stwierdza również, iż komornik nie może być także uznany za sąd, a prowadzone przez niego postępowania nie można uznać za postępowanie sądowe. Spółka powoła się na stanowisko Trybunału Konstytucyjnego wyrażone w wyroku z dnia 20 stycznia 2004r. o sygn. akt. SK 26/03 gdzie TK wskazał- zgodnie z art. 758 k. p. c komornik jest szczególnego rodzaju organem państwowym. Zarówno art. 758 k. p. c jak i art. 1 ustawy o komornikach sądowych podkreślają organizacyjne i funkcjonalne powiązanie komornika z władzą sądowniczą, a więc z konstytucyjnie wyodrębnioną postacią władzy publicznej. Komornicy działają przy sądach rejonowych, nie wchodząc jednak w ich strukturę. Nie są też organem władzy sądowniczej ( z uwagi na odmienność funkcji, nie polegającej na wymiarze sprawiedliwości - art. 175 ust. 1 Konstytucji).

Spółka stoi na stanowisku, iż ustawa o opłacie skarbowej nie pozwala na utożsamianie komornika z sądem. Na poparcie powyższego Wnioskodawca przytoczył wyrok Wojewódzkiego Sądu Administracyjnego w Olsztynie z dnia 8 lutego 2017r. o sygn. SA/OI 927/16, w którym sąd powołując się na stanowisko Trybunału Konstytucyjnego wyrażone w wyroku z dnia 12 kwietnia 2012 roku o sygn. SK 21/11, wyjaśnił status komornika. WSA w Olsztynie wskazał, że komornik nie jest organem władzy sądowniczej - jest co najwyżej pomocniczym organem wymiaru sprawiedliwości.

Wnioskodawca w swoim wniosku wskazuje, iż Trybunał Konstytucyjny wprost wskazał, że komornik nie jest organem władzy sądowniczej - pomimo organizacyjnego i funkcjonalnego powiązania z władzą sądowniczą, komornicy nie są jednak organami tej władzy i nie sprawują wymiaru sprawiedliwości. Spółka wskazuje, że zgodzić się należy, że komornicy przyjęli część kompetencji władzy publicznej - możliwość prowadzenia egzekucji. Jednak ustawą określony zakres działania nie jest wystarczający do przyjęcia, że komornicy są organem władzy publicznej, czy też organem państwa. W konsekwencji nie sposób uznać komornika za organ administracji publicznej, ani sąd w rozumieniu przepisów Ustawy.

Wnioskodawca wskazuje jednocześnie, że w tym samym orzeczeniu WSA w Olsztynie wskazał, że zgodnie z treścią art. 1 k. p. c. i art. 758 k. p. c postępowanie egzekucyjne nie mieści się w zakresie pojęcia „postępowanie sądowe”, a raczej są to pojęcia o wspólnym zakresie w sytuacjach gdy sąd jest sądem egzekucyjnymi i w tym zakresie prowadzi postępowanie sądowe. Zatem, jak stwierdził Wnioskodawca, postępowanie prowadzone przez komornika nie jest postępowaniem sądowym.

Wnioskodawca przytoczył również uzasadnienie wyroku, w którym Wojewódzki Sąd Administracyjny w wyroku z dnia 26 maja 2017 roku sygn. akt SA Lu/1052/16 gdzie wskazał - użyte w art. 1 ust. 1 pkt 2 ustawy z dnia 16 listopada 2006roku o opłacie skarbowej sformułowanie ,,złożenie dokumentu stwierdzającego udzielenie pełnomocnictwa albo jego odpisu, wypisu, lub kopii w postepowaniu sądowym nie obejmuje złożenia dokumentu pełnomocnictwa komornikowi w związku z prowadzoną przez niego egzekucją. Egzekucja sądowa prowadzona przez komornika nie jest bowiem „postępowaniem sądowym” w rozumieniu art.1 ust.1 pkt2 ustawy o opłacie skarbowej, a złożenie komornikowi sądowemu w związku z prowadzoną przez niego egzekucją dokumentu stwierdzającego udzielenie pełnomocnictwa nie powoduje powstania obowiązku uiszczenia opłaty skarbowej, o którym mowa w art. 1 ust. 1 pkt 2 i art. 6 ust. 1 pkt 4 wymienionej ustawy.

W przepisach k. p. c. komornik sądowy oraz sąd realizujący kompetencje przypisane mu w zakresie postępowania egzekucyjnego określone są wprawdzie wspólnym mianem „sądowe organy egzekucyjne”, jednak nie zmienia to pozycji ustrojowej i funkcjonalnej komornika. Jednocześnie przytoczone określenie nie zostało wykorzystane w regulacjach ustawy o opłacie skarbowej, która nie tylko wiąże obowiązek uiszczenia opłaty skarbowej ze złożeniem dokumentu pełnomocnictwa w postępowaniu sądowym prowadzonym przez sąd, ale także - konsekwentnie - poza organami administracji rządowej i samorządowej oraz podmiotami, o których mowa w art.1 ust. 2, wymienia wyłącznie i jednoznacznie sąd jako podmiot, który może żądać przedstawienia oryginału dowodu zapłaty opłaty skarbowej (art. 8 ust. 5 ustawy) oraz który ma obowiązek przekazania informacji o przypadkach nieuiszczenia tej opłaty (art. 11 ust. 2 ustawy). Ostatecznie WSA w Lublinie doszedł do konkluzji, że art. 1 ust.1 pkt 2 ustawy o opłacie skarbowej określa zdarzenie, którego zaistnienie powoduje powstanie „obowiązku podatkowego” tj. obowiązku uiszczenia opłaty skarbowej, natomiast w art. 6 ust.1 (pkt 4) wymienionej ustawy uregulowany został moment powstania tego obowiązku. Przepisy te zawierają zatem regulację różnych aspektów powstania jednego (tego samego) obowiązku i z tego powodu powinny być analizowane łącznie.

Wnioskodawca wskazuje również, iż przeciwko objęciu zakresem regulacji ustawy o opłacie skarbowej pełnomocnictw składanych komornikowi przemawia ponadto przepis art. 11 ust. 1 i 2. Nakłada on obowiązek na podmioty, którym złożono dokument stwierdzający udzielenie pełnomocnictwa, obowiązek comiesięcznego zbiorczego raportowania o przypadkach nieuiszczenia należnej opłaty skarbowej do właściwych organów podatkowych. W katalogu podmiotów zobowiązanych do przekazania takich informacji ustawodawca umieścił: sądy, organy administracji rządowej i samorządowej wykonujące zadania z zakresu administracji publicznej.

W myśl art. 6 ust.1 u.o.s. Z treści art.1ust.1pkt 2 u.o.s. Należy podkreślić, iż przepisy o opłacie skarbowej nie uzależniają obowiązku uiszczenia opłaty skarbowej od rodzaju pełnomocnictwa i zakresu czynności do jakich upoważnia ono pełnomocnika. Przesłanką powstania obowiązku uiszczenia opłaty skarbowej jest samo złożenie dokumentu pełnomocnictwa. Opłacie skarbowej podlega nie tyle samo udzielenie pełnomocnictwa, czy też dokument pełnomocnictwa, tylko złożenie takiego dokumentu, ale wyłącznie w sprawach z zakresu administracji publicznej lub w postępowaniu sądowym.

Status komornika to całokształt jego uprawnień i obowiązków określonych ustawą o komornikach sądowych i egzekucji oraz przepisami kodeksu postępowania cywilnego i innych ustaw. W świetle przepisów prawa egzekucyjnego komornik jest wyodrębnionym od sądu organem władzy egzekucyjnej (art. 758 ustawy z dnia 17 listopada 1964 roku kodeks postępowania cywilnego Dz.U. Zgodnie z przepisami przepisów prawa administracyjnego komornik jest funkcjonariuszem publicznym działającym przy sądzie. W piśmiennictwie zwraca się uwagę, że status komornika sądowego jest zróżnicowany ze względu na przepisy tych gałęzi prawa i działów prawa, które zaliczane są do prawa publicznego. Z prawnokonstucyjnego punktu widzenia komornik jest organem władzy publicznej i to nie tylko w znaczeniu funkcjonalnym, ale i podmiotowym. Jest ponadto pomocniczym organem wymiaru sprawiedliwości, ponieważ czynności komornika pozostają w ścisłym związku z działalnością sądu jako organu sprawiedliwości.

W powyższej sprawie wypowiedział się Trybunał Konstytucyjny w wyroku z dnia 12 kwietnia 2021 roku sygn.. nr TK SK 21/11. W swoim orzeczeniu, charakteryzując pozycję ustrojową komornika sądowego uznał, że stwierdzenie „organ władzy publicznej” należy odnieść do organu egzekucyjnego, którym jest komornik. Jednocześnie Trybunał Konstytucyjny wprost wskazał, że komornik nie jest organem władzy sądowniczej - pomimo organizacyjnego i funkcjonalnego powiązania z władzą sądowniczą, komornicy nie są jednak organami tej władzy i nie sprawują wymiaru sprawiedliwości. Oczywiście zgodzić się należy, że komornicy przejęli część kompetencji władzy publicznej - możliwość prowadzenia egzekucji. W kontekście powyższego należy uznać, że komornik nie jest organem administracji publicznej, ani sądowej w rozumieniu art. 6 ust.

Wskazując na art. 758 k.p.c podkreślić należy, że znajduje się on w drugiej księdze - Postepowanie egzekucyjne, dział I Organy egzekucyjne, a zgodnie z jego regulacją sprawy egzekucyjne należą do zakresu działania sądów rejonowych i komorników. Wskazany przepis nie określa jednak co oznacza pojęcie „sprawy egzekucyjne”. Mając na uwadze treść art.1 k.p.c. sprawami egzekucyjnymi w znaczeniu art. 758 k. p. c. są w zasadzie sprawy z zakresu prawa cywilnego, rodzinnego, opiekuńczego, gospodarczego oraz prawa pracy, jak również sprawy z zakresu ubezpieczeń społecznych oraz inne sprawy, do których stosuje się k.p.c. Organami egzekucyjnymi obok sądów rejonowych są komornicy o czym wprost stanowi art. 759 k.p.c.

Podkreślić należy, że zarówno sądy jako organy egzekucyjne, jak i komornicy prowadzą postępowanie egzekucyjne i dokonują czynności egzekucyjnych, które są uregulowane co do formy, miejsca i czasu ich dokonywania przepisami k.p.c. Nie zmienia to jednak faktu, że są to czynności egzekucyjne prowadzone w ramach postępowania egzekucyjnego. Należy rozróżnić odrębność postępowania egzekucyjnego i sądowego. W postępowaniu egzekucyjnym sąd występuje w podwójnym charakterze - sądu egzekucyjnego prowadzącego postępowanie sądowe (np.: gdy nadaje klauzule wykonalności, rozpoznaje skargi na czynności i postanowienia komornika) i organu egzekucyjnego wykonującego czynności egzekucyjne (np. przy egzekucji czynności zastępowalnej (art. 1049 k.p.c), czynności niezastępowalnej (art.1050 k.p.c) przy egzekucji świadczeń polegających na zaniechaniu dokonania oznaczonych czynności lub nieprzeszkadzania czynnością wierzyciela (art. Komornik występuje zaś jako organ egzekucyjny prowadzący postępowanie egzekucyjne.

Należy również wskazać, że analogiczne stanowisko zajęły sądy WSA : w Lublinie - wyrok z dnia 26 maja 2017r., sygn. akt I SA/Lu 1052/16, w Warszawie - wyrok z 28 listopada 2017r. sygn. akt III SA/Wa 124/17, w Olsztynie - wyrok z dnia 8 lutego 2017r., sygn. akt I SA/Ol/927/16 i w Bydgoszczy sygn. akt.

Zgodnie z art. 3 ust. 4 pkt 1 ustawy z dnia 22 marca 2018 roku o komornikach sądowych Dz.U. 2023 poz. 1691 (zwana dalej u. o. k. s), komornik wykonuje również czynności na zlecenie sądu albo na wniosek powoda zobowiązanego przez sąd na podstawie art. 139 §1 ustawy z dnia 17 listopada 1964r. - k.p.c. Art. 3a ust. 1 ww. ustawy stanowi że doręczenia, o których mowa w art. 3 ust. Natomiast stosownie do treści art. 3a ust.1a wraz z wnioskiem, o którym mowa w art. 3 ust. 4 pkt 1, przedkłada się komornikowi zobowiązanie do dokonania doręczenia, o którym mowa w art. 139 ustawy z dnia 17 listopada 1964 r.- Kodeks postępowania cywilnego. Przedłożenie zobowiązania adresowanego do pełnomocnika procesowego jest równoznaczne z wykazaniem przez pełnomocnika procesowego umocowania do wystąpieni...

Zgodnie bowiem z treścią art. 1. ust. 1 pkt. 2 ustawy o opłacie skarbowej z dnia 16.11.2006 r. - opłacie skarbowej podlega złożenie dokumentu stwierdzającego udzielenie pełnomocnictwa lub prokury albo jego odpisu, wypisu lub kopii - w sprawie z zakresu administracji publicznej lub w postępowaniu sądowym. Ustawodawca więc wymienia w powyższym przepisie „tylko” postępowanie sądowe jako to, w którym złożenie pełnomocnictwa rodzi obowiązek poniesienia opłaty skarbowej, nie wspominając o postępowaniu egzekucyjnym (świadomie pomijam część przepisu dotyczącą spraw z zakresu administracji publicznej, z uwagi na zakres tematyczny niniejszego artykułu).Tak więc z literalnego brzmienia wynika, że obowiązek poniesienia opłaty skarbowej materializuje się w sytuacji, gdy składa się pełnomocnictwo (odpis, wypis lub kopię) w postępowaniu sądowym, czyli w powszechnym mniemaniu w postępowaniu odbywającym się przed niezawisłym i niezależnym sądem.

W praktyce zapewne w wielu przypadkach tak dosłownie rozumiany jest komentowany przepis, co skutkuje nie uiszczaniem opłat skarbowych od pełnomocnictw udzielanych do występowania w postępowaniu egzekucyjnym, a w konsekwencji powstaniem zaległości podatkowej w rozumieniu art. 51 ustawy z dnia 29.08.1997r. - Ordynacja podatkowa.

Podsumowując, w przypadku udzielenia profesjonalnemu pełnomocnikowi pełnomocnictwa ściśle do wszczęcia postępowania egzekucyjnego wówczas obowiązkowo należy uiścić opłatę skarbową od pełnomocnictwa.

Oznacza to, iż w postępowaniu egzekucyjnym prowadzonym przez komornika sądowego, jako organ egzekucyjny, przepis art. 1 ust. 1 punkt 2 ustawy o opłacie skarbowej zastosowania nie ma. Wprawdzie w świetle art. 1 k.p.c. postępowanie sądowe obejmuje także postępowanie egzekucyjne uregulowane w części III Kodeksu postępowania cywilnego, jednakże postępowanie egzekucyjne może należeć do właściwości sądów, albo do właściwości komorników działających przy tych sądach (art. 756 k.p.c). Oznacza to, iż przez postępowanie sądowe o którym mowa w art. 1 ustawy o opłacie skarbowej należy rozumieć wyłącznie postępowanie egzekucyjne należące do właściwości sądów, a nie postępowanie egzekucyjne należące do właściwości komorników.

Przykładem postępowania egzekucyjnego należącego do właściwości sądów, a nie komornika jest m.in.: powództwo przeciwegzekucyjne czy skarga na komornika sądowego. W postępowaniach tych należy uiścić opłatę skarbową od złożonego w sądzie pełnomocnictwa.

Wskazać należy, iż postępowanie egzekucyjne prowadzone przez komornika nie jest postępowaniem sądowym ani administracyjnym. Sam komornik nie jest również organem administracji publicznej. Nie jest także „instytucją państwową", ani jednostką budżetową Skarbu Państwa, temu bowiem sprzeciwia się m, in. Stanowisko to znajduje dodatkowe potwierdzenie w art. 8 ust. 5 i art. 11 ust. 2 ustawy o opłacie skarbowej.

W art. 11 ust. 2 ustawy o opłacie skarbowej, wskazane są podmioty zobowiązane do zbiorczego przekazywania informacji o przypadkach nieuiszczenia należnej opłaty skarbowej od przedłożonego pełnomocnictwa. W artykule tym wskazane są tylko i włącznie sądy, jako podmioty zobowiązane do udzielenia informacji dotyczących opłat skarbowych od pełnomocnictwa. Podobnie w art. 8 ust. 5 ustawy o opłacie skarbowej komornicy sądowi nie zostali wskazani jako podmioty, którym radca prawny może składać uwierzytelnioną przez siebie kopię dowodu zapłaty opłaty skarbowej od dokumentu stwierdzającego udzielenie im pełnomocnictwa lub prokury albo jego odpisu, wypisu lub kopii, a wskazane zostały jedynie: sądy, organy administracji rządowej lub samorządowej oraz podmioty, o którym mowa w art. 1 ust.

Potwierdzenie powyższego stanowiska wnioskodawcy zostało zaaprobowane między innymi przez Burmistrza Łaska w interpretacji indywidualnej przepisów prawa podatkowego z dnia 30 grudnia 2013 roku numer FN.3130.10.2013 oraz Prezydenta Miasta Stołecznego Warszawy w interpretacjach indywidualnych z dnia 12 października 2015 roku numer: BPE-2-OP/31101/2754/BPO/15 oraz BPE-2-OP/31101/2755/BPO/15, a także w interpretacji indywidualnej UM w Koszalinie z dnia 31.10.2007r.

Opłatę egzekucyjną za egzekucję świadczeń pieniężnych komornik ściąga wraz z egzekwowanym świadczeniem, proporcjonalnie do wartości wyegzekwowanego świadczenia. Podstawę obliczenia opłaty stosunkowej stanowi wartość świadczenia. Do wartości świadczenia wlicza się należność główną wraz z odsetkami, kosztami i innymi należnościami ubocznymi, z wyjątkiem kosztów zastępstwa prawnego i kosztów komorniczych należnych w postępowaniu egzekucyjnym, w którym jest obliczana opłata.

W sprawie o egzekucję świadczeń pieniężnych komornik ściąga od dłużnika opłatę stosunkową w wysokości 10% wartości wyegzekwowanego świadczenia. Jeżeli dłużnik, w terminie miesiąca od dnia doręczenia mu zawiadomienia o wszczęciu egzekucji, wpłaci do rąk komornika lub na jego rachunek bankowy całość lub część egzekwowanego świadczenia, komornik ściąga od dłużnika opłatę stosunkową w wysokości 3% wartości wyegzekwowanego w ten sposób świadczenia. Opłata minimalna od tak zaspokojonego świadczenia wynosi 150 zł.

Jeżeli postępowanie egzekucyjne zostanie umorzone na wniosek wierzyciela albo gdy wierzyciel w ciągu sześciu miesięcy nie dokonał czynności potrzebnej do dalszego prowadzenia postępowania lub nie zażądał podjęcia zawieszonego postępowania, wierzyciela obciąża opłata stosunkowa w wysokości 5% wartości świadczenia pozostałego do wyegzekwowania. Jeżeli jednak wierzyciel wykaże, że przyczyna umorzenia postępowania egzekucyjnego wiąże się ze spełnieniem świadczenia przez dłużnika w terminie miesiąca od dnia doręczenia dłużnikowi zawiadomienia o wszczęciu egzekucji albo z zawarciem w tym terminie porozumienia między wierzycielem a dłużnikiem dotyczącego sposobu lub terminu spełnienia świadczenia, opłata ta obciąża dłużnika.

Jeżeli spełnienie świadczenia lub zawarcie porozumienia z wierzycielem nastąpiło po upływie miesiąca od dnia doręczenia dłużnikowi zawiadomienia o wszczęciu egzekucji, obciąża go opłata w wysokości 10% wartości świadczenia pozostałego do wyegzekwowania.

Jeżeli wniosek wierzyciela o umorzenie postępowania egzekucyjnego, został zgłoszony przed doręczeniem dłużnikowi zawiadomienia o wszczęciu egzekucji, opłata wynosi 100 zł.

W razie umorzenia postępowania egzekucyjnego z innych przyczyn komornik pobiera od wierzyciela opłatę w wysokości 150 zł.

W razie oczywiście niecelowego wszczęcia postępowania egzekucyjnego lub wskazania we wniosku o wszczęcie egzekucji osoby niebędącej dłużnikiem komornik wydaje postanowienie o pobraniu od wierzyciela opłaty stosunkowej w wysokości 10% egzekwowanego świadczenia.

Koszty postępowania egzekucyjnego obejmują opłaty egzekucyjne oraz wydatki poniesione w związku z jego przeprowadzeniem.

Z powyższego względu, ustalenie kto będzie ponosić poszczególne koszty postępowania egzekucyjnego następuje dopiero w ostatnim etapie postępowania egzekucyjnego (już po wyegzekwowaniu należności lub umorzeniu postępowania) w ramach postanowienia o ustaleniu kosztów postępowania egzekucyjnego.

Stosowne postanowienie w tym zakresie wydane przez komornika zawierające wezwanie do uzupełnienia wydatków przez stronę stanowi tytuł wykonawczy bez zaopatrywania go w klauzulę wykonalności.

Opłaty egzekucyjne. Sposób obliczania oraz wysokość. Zagadnienie omawia prawnik Łukasz Rosiak.

tags: #czy #wniosek #egzekucyjny #podlega #oplacie