Upadłość dłużnika: co to znaczy, gdy nie jest w trakcie postępowania?

Brak informacji o postępowaniu upadłościowym lub restrukturyzacyjnym nie świadczy o dobrej sytuacji majątkowej kontrahenta. Część dłużników w ogóle nie wdraża takich procedur, ponieważ ich na to nie stać. Dlatego kluczowe jest monitorowanie kondycji finansowej swoich partnerów biznesowych.

Co to jest upadłość konsumencka?

Upadłość konsumencka (zwana także bankructwem konsumenckim) to ustawowo regulowane postępowanie prowadzone wobec niewypłacalnych dłużników, będących przedsiębiorcami lub osobami fizycznymi nieprowadzącymi działalności gospodarczej. Zgodnie z przepisami Ustawy z dnia 28 lutego 2003 r. Prawo upadłościowe, celem postępowania jest oddłużenie osoby fizycznej nieprowadzącej działalności gospodarczej, która nie jest w stanie realizować swoich zobowiązań finansowych. Instytucja ta umożliwia dłużnikom uwolnienie się od długów i rozpoczęcie nowego życia finansowego.

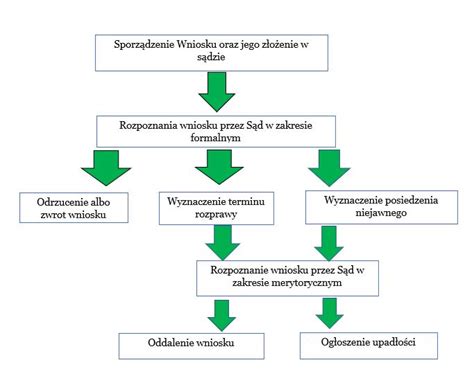

Podstawą do ogłoszenia bankructwa konsumenckiego jest złożenie wniosku o ogłoszenie upadłości we właściwym sądzie. Wniosek ten musi zawierać szereg wymaganych ustawowo informacji, takich jak: imię i nazwisko dłużnika lub jego nazwa, numer PESEL lub numer w Krajowym Rejestrze Sądowym (od 1.12.2021 również NIP, jeśli dłużnik go posiada), wskazanie miejsca, w którym znajduje się główny ośrodek podstawowej działalności dłużnika, okoliczności uzasadniające wniosek wraz z ich uprawdopodobnieniem, a także wskazanie jurysdykcji, której podlega dłużnik. Każdy wniosek jest gruntownie weryfikowany przez sąd pod kątem formalnym.

W przypadku przedsiębiorców, za niewypłacalny uznaje się podmiot, którego majątek ma mniejszą wartość niż jego zobowiązania pieniężne, a taka sytuacja utrzymuje się przez ponad 24 miesiące. Przedsiębiorcy mają ustawowy obowiązek ogłoszenia upadłości w terminie 30 dni od wystąpienia stanu niewypłacalności. Dlatego tak ważne jest, aby każdy przedsiębiorca stale monitorował nie tylko własną kondycję finansową, ale także wypłacalność swoich kontrahentów.

Możliwość ogłoszenia upadłości zależy od rodzaju podmiotu. W przypadku bankructwa firmy, zgodnie z art. 13 ust. 1 Prawa upadłościowego, wniosek o ogłoszenie upadłości może złożyć dłużnik, każdy ze współwłaścicieli z nieruchomości, jego przedstawiciel ustawowy, a w przypadku spółki - likwidator, zarządca przymusowy, syndyk, a także inne osoby.

Dla konsumentów, którzy nie posiadają majątku, ogłoszenie upadłości konsumenckiej jest również możliwe. Nawet w takim przypadku należy liczyć się z koniecznością poniesienia ustawowych kosztów. Jeżeli majątek niewypłacalnego konsumenta nie jest wystarczający do pokrycia tych kosztów, zostają one tymczasowo pokryte przez Skarb Państwa, a upadły musi je uregulować w późniejszym czasie w ramach planu spłaty. Wyjątkiem jest sytuacja, gdy osoba upadła nie jest w stanie regulować żadnych opłat i sąd wyda prawomocne postanowienie o umorzeniu zobowiązań.

Ogłoszenie upadłości osoby fizycznej lub bankructwa firmy niesie ze sobą szereg konsekwencji. Nierzadko zdarza się, że oszuści wykorzystują procedury upadłościowe, aby uniknąć odpowiedzialności. Jednak ogłoszenie upadłości konsumenckiej przez dłużnika nie oznacza całkowitego uwolnienia od spłaty zobowiązań - wiele zależy od działań wierzyciela.

Jak sprawdzić, czy dłużnik jest w trakcie postępowania upadłościowego?

Wszystkie ogłoszone upadłości są publikowane przez sąd w Monitorze Sądowym i Gospodarczym. Warto regularnie sprawdzać jego treść, aby weryfikować, czy któryś z naszych dłużników nie ogłosił bankructwa. Należy jednak pamiętać, że publikacje nie są aktualizowane codziennie, a informacje mogą pojawić się z opóźnieniem. Publikacje nie zawierają również danych o toczących się postępowaniach.

Aby zweryfikować, czy procedura jest w toku, należy skontaktować się z wydziałem gospodarczym sądu rejonowego właściwego dla miejsca podstawowej działalności dłużnika. Informacje można uzyskać telefonicznie, jednak sekretariaty sądów mogą odmówić udzielenia odpowiedzi na zapytanie dotyczące upadłości konsumenckiej. W takiej sytuacji pozostaje wizyta w siedzibie sądu, gdzie znajduje się tablica z aktualnie toczącymi się postępowaniami.

Co robić, gdy dłużnik ogłosił upadłość?

Aby móc dochodzić swoich praw i należnych środków od dłużnika ogłaszającego upadłość, konieczne jest zgłoszenie przez wierzyciela wierzytelności do syndyka w wyznaczonym przez przepisy terminie. Zgodnie z prawem, wierzyciel ma 30 dni od dnia obwieszczenia postanowienia o ogłoszeniu upadłości w Monitorze Sądowym i Gospodarczym na zgłoszenie swojej wierzytelności. Termin ten biegnie niezależnie od tego, czy syndyk zawiadomi wierzyciela o upadłości.

Wierzyciel ma 30 dni od opublikowania informacji o ogłoszeniu upadłości swojego dłużnika w Monitorze Sądowym i Gospodarczym, aby dokonać zgłoszenia swojej wierzytelności syndykowi. Termin ten biegnie niezależnie od tego, czy syndyk zawiadomi zainteresowanego o upadłości, czy też takiej informacji mu nie przekaże.

Jeżeli wierzyciel zgłosi wierzytelność po upływie terminu, musi zapłacić zryczałtowane koszty postępowania upadłościowego. Kwota ta stanowi równowartość 15% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, chyba że opóźnienie wynika z działań syndyka. W roku 2020 kwota zryczałtowanych kosztów postępowania wynosiła 772,21 zł.

W przypadku, gdy upadłym jest osoba fizyczna nieprowadząca działalności, a wierzyciel spóźni się ze zgłoszeniem, jego wierzytelność nie zostanie rozpoznana, jeśli syndyk złożył już projekt planu spłaty lub informację o braku podstaw do jego sporządzenia. Jeżeli upadłym jest przedsiębiorca i wierzytelność zostanie zgłoszona po sporządzeniu planu podziału masy upadłości, wierzyciel nie będzie w nim uczestniczył.

Zgłoszenie wierzytelności dokonuje się na piśmie, w dwóch egzemplarzach, na wzorze określonym przez Ministra Sprawiedliwości. Zgłoszenie wierzytelności syndykowi przerywa bieg przedawnienia, co może przełożyć się na możliwość dochodzenia należności.

Każdy wierzyciel jest uczestnikiem postępowania upadłościowego i przysługuje mu szereg praw. Wierzyciel powinien pamiętać, że fakt postawienia dłużnika w stan upadłości konsumenckiej nie oznacza, że nie ma szans na odzyskanie pieniędzy. Aby móc odzyskać środki, należy zgłosić wierzytelności do syndyka w czasie 30 dni od daty ogłoszenia upadłości. Zostaną wtedy uwzględnione w planie spłaty.

Konsekwencje braku zgłoszenia wierzytelności

Brak zgłoszenia wierzytelności do syndyka oznacza, że wierzyciel traci możliwość uzyskania zaspokojenia z masy upadłości. Co istotne dla dłużnika, brak zgłoszenia wierzytelności nie powoduje, że niezgłoszona wierzytelność jest wyłączona spod skutków upadłości konsumenckiej. Nawet niezgłoszona wierzytelność podlega umorzeniu, o ile została wykazana przez upadłego dłużnika we wniosku. Umorzeniu podlegają również zobowiązania, które nie zostały wskazane przez dłużnika, o ile uchybienie to nie było zamierzone.

Wyjątek stanowią wierzyciele, których wierzytelność jest zabezpieczona na majątku dłużnika hipoteką, zastawem lub innym wpisem. W przypadku takich wierzycieli, nawet brak zgłoszenia wierzytelności nie pozbawia ich praw, a syndyk umieszcza ich wierzytelność na liście z urzędu.

Jakie wierzytelności nie podlegają umorzeniu w postępowaniu upadłościowym?

Nie wszystkie zobowiązania podlegają umorzeniu w postępowaniu upadłościowym. Zgodnie z przepisami, nie podlegają umorzeniu:

- Zobowiązania o charakterze alimentacyjnym.

- Zobowiązania wynikające z rent z tytułu odszkodowania za wywołanie choroby, niezdolności do pracy, kalectwa lub śmierci.

- Zobowiązania do zapłaty orzeczonych przez sąd kar grzywny, a także do wykonania obowiązku naprawienia szkody i zadośćuczynienia za doznaną krzywdę.

- Zobowiązania do zapłaty nawiązki lub świadczenia pieniężnego orzeczonych przez sąd jako środek karny lub środek związany z poddaniem sprawcy próbie, zobowiązania do naprawienia szkody wynikającej z przestępstwa lub wykroczenia stwierdzonego prawomocnym orzeczeniem.

Poza wskazanymi powyżej, co do zasady wszystkie długi podlegają umorzeniu, jeżeli nie zostaną spłacone w wyniku wykonania planu spłaty. Dotyczy to m.in. zobowiązań wobec banków i parabanków (kredyty, pożyczki), długów wobec Urzędu Skarbowego, nieuregulowanych składek do ZUS, a także długów pochodzących z działalności gospodarczej, pod warunkiem, że została ona zakończona przed złożeniem wniosku.

Jak przygotować wniosek o upadłość firmy?

Weryfikacja kontrahenta i zarządzanie ryzykiem

Wdrożenie odpowiedniej strategii zarządzania ryzykiem w firmie pozwala uniknąć sytuacji, w której konieczna jest walka z upadłym dłużnikiem o odzyskanie należności. Każda decyzja o podjęciu współpracy z kontrahentem powinna być poprzedzona gruntowną weryfikacją jego wypłacalności i wiarygodności płatniczej.

Pamiętaj! Brak informacji o postępowaniu upadłościowym lub restrukturyzacyjnym nie świadczy o dobrej sytuacji majątkowej kontrahenta. Część dłużników w ogóle nie wdraża takich procedur, ponieważ ich na to nie stać. Jak sprawdzić kontrahenta - za darmo, anonimowo, bez zobowiązań.

tags: #dluznik #nie #jest #w #trakcie #postepowania