Wpływ umorzenia należności na sprawozdanie finansowe wierzyciela

Zarządzanie należnościami i zobowiązaniami w przedsiębiorstwie

Należności i zobowiązania to podstawowe kategorie finansowe odzwierciedlające relacje majątkowe przedsiębiorstwa z innymi podmiotami. Zobowiązanie natomiast oznacza obowiązek dłużnika do spełnienia określonego świadczenia na rzecz wierzyciela w oznaczonym terminie. Z punktu widzenia prawa należność i zobowiązanie stanowią dwie strony tego samego stosunku prawnego, który wiąże wierzyciela i dłużnika. Należność oznacza bezwarunkowe prawo wierzyciela do żądania spełnienia świadczenia, natomiast zobowiązanie jest obowiązkiem dłużnika do jego wykonania w określonym terminie i na warunkach wynikających z zawartej umowy lub przepisów prawa, w szczególności kodeksu cywilnego.

W ujęciu rachunkowym różnice te przekładają się na sposób prezentacji w sprawozdaniach finansowych. Należności ujmuje się po stronie aktywów bilansu jako środki, które mają wpłynąć do przedsiębiorstwa, natomiast zobowiązania wykazuje się po stronie pasywów jako źródła finansowania obcego. Relacja pomiędzy należnościami a zobowiązaniami odgrywa kluczową rolę w ocenie sytuacji finansowej przedsiębiorstwa. Wysoki poziom należności może świadczyć o dużej skali sprzedaży, ale jednocześnie oznaczać zamrożenie środków pieniężnych, jeżeli kontrahenci nie regulują zobowiązań w terminie. Prawidłowe bilansowanie należności i zobowiązań pozwala na bieżąco kontrolować przepływy pieniężne oraz planować wydatki i przychody. Ich jednoczesne uwzględnienie umożliwia ocenę zdolności przedsiębiorstwa do regulowania zobowiązań w określonym terminie oraz identyfikację potencjalnych zagrożeń finansowych.

W bilansie przedsiębiorstwa należności i zobowiązania ujmuje się oddzielnie, zgodnie z ich ekonomicznym charakterem i funkcją, jaką pełnią w strukturze finansowej firmy. Należności wykazywane są po stronie aktywów bilansu jako składnik majątku przedsiębiorstwa, ponieważ stanowią prawo do otrzymania środków pieniężnych lub innych świadczeń od kontrahentów, instytucji finansowych lub innych podmiotów. Zobowiązania natomiast ujmuje się po stronie pasywów bilansu jako źródła finansowania obcego. Obejmują one obowiązki przedsiębiorstwa wynikające z zawartych umów, kredytów, pożyczek, dostaw towarów i usług czy zobowiązań podatkowych.

Bilansowanie należności i zobowiązań to jeden z zasadniczych elementów zarządzania finansami przedsiębiorstwa, wpływających bezpośrednio na płynność finansową i realną ocenę sytuacji ekonomicznej firmy. Prawidłowe rozróżnienie tych pojęć, ich właściwe ujęcie w bilansie oraz umiejętne zarządzanie terminami płatności pozwalają uniknąć problemów z regulowaniem zobowiązań i ograniczyć ryzyko sporów z kontrahentami.

Kompensata należności i zobowiązań polega na wzajemnym umorzeniu wierzytelności pomiędzy tymi samymi podmiotami, do wysokości niższej z nich. W praktyce oznacza to, że jeżeli przedsiębiorstwo jest jednocześnie wierzycielem i dłużnikiem tego samego kontrahenta, możliwe jest rozliczenie tych kwot bez fizycznego przepływu środków pieniężnych. Aby kompensata należności była dopuszczalna, muszą zostać spełnione określone warunki wynikające z przepisów prawa cywilnego. Przede wszystkim wierzytelności muszą być wzajemne, jednorodzajowe i wymagalne, a strony muszą być względem siebie jednocześnie wierzycielem i dłużnikiem. Warto zaznaczyć, że kompensata nie zawsze jest możliwa, na przykład w przypadku zobowiązań publicznoprawnych lub gdy umowa zawarta między stronami wyłącza taką możliwość.

„W mojej opinii największym problemem w firmach nie jest brak sprzedaży, tylko złudzenie, że „wynik się zgadza”, skoro na fakturach widać przychody. Należności potrafią wyglądać świetnie na papierze, a jednocześnie nie finansują codziennych wydatków, bo realnie nie wpływają na konto w terminie. W takich sytuacjach kompensata bywa ratunkiem, ale tylko wtedy, gdy jest wdrożona świadomie i nie maskuje systemowego problemu z obiegiem płatności.

Bilansowanie należności i zobowiązań w firmie pełni kluczową rolę w budowaniu finansowej stabilności, ponieważ pozwala na świadome zarządzanie przepływami pieniężnymi i ograniczanie ryzyka utraty płynności. Regularne monitorowanie relacji pomiędzy należnościami a zobowiązaniami umożliwia wcześniejsze identyfikowanie luk finansowych, opóźnień w płatnościach oraz potencjalnych zatorów płatniczych. Dzięki jednoczesnemu uwzględnieniu należności i zobowiązań przedsiębiorstwo może lepiej planować terminy spłat, negocjować warunki handlowe z kontrahentami i dostosowywać strukturę finansowania do bieżącej sytuacji finansowej.

Umorzenie należności a sprawozdanie finansowe

Na dzień bilansowy należność jest przeterminowana powyżej 180 dni, co zgodnie z zapisami polityki rachunkowości skutkowało utworzeniem odpisu aktualizującego w wysokości 50 proc., tj. do kwoty 50 000 zł. Należność nie została potwierdzona na dzień bilansowy, dlatego biegły rewident badający sprawozdanie finansowe przeprowadził test alternatywny polegający na weryfikacji spłat salda po dniu bilansowym. 16 stycznia 2016 r. dłużnik spłacił całą kwotę należności. Ponieważ spłata należności nastąpiła jeszcze przed sporządzeniem sprawozdania finansowego, to odpis aktualizujący okazał się bezzasadny. Zdarzenie to należy zaklasyfikować jako dostarczające dowodów na istnienie określonego stanu na dzień bilansowy.

W przypadku umorzenia należności, która była wcześniej objęta odpisem aktualizującym zaliczonym do kosztów uzyskania przychodów, konieczne jest wykazanie przychodu podatkowego. Jednocześnie wierzyciel jest uprawniony do wykazania kosztu uzyskania przychodu w wysokości należności, jaka była pierwotnie zaliczona do przychodów należnych (czyli w kwocie netto). Aby można było ująć w kosztach uzyskania przychodów wartość umorzonej należności, umorzenie musi być skuteczne.

Umorzenie należności objętej wcześniej odpisem aktualizującym zaliczonym do kosztów uzyskania przychodów powoduje konieczność wykazania przychodu na podstawie art. 14 ust. 2 pkt 7b ustawy o PDOF (odpowiednio art. 12 ust. 1 pkt 4d ustawy o PDOP) oraz jednocześnie uprawnia do wykazania kosztu uzyskania przychodu na podstawie art. 23 ust. 1 pkt 41 ustawy o PDOF (odpowiednio art. 16 ust. 1 pkt 44 ustawy o PDOP) - oczywiście w wysokości należności, jaka była pierwotnie zaliczona do przychodów należnych (czyli w kwocie netto). Aby można było ująć w kosztach uzyskania przychodów wartość umorzonej należności, umorzenie musi być skuteczne (tj. uzyskana została zgoda dłużnika).

Posiadamy kilka przeterminowanych należności objętych odpisem aktualizującym. Ponieważ szanse na ich odzyskanie są równe zeru, zastanawiamy się nad ich umorzeniem. Dla zachowania skuteczności umorzenia wierzytelności konieczne jest uzyskanie zgody dłużnika. Jednostka w 2014 r. utworzyła 100% odpis aktualizujący należność w kwocie brutto: 61.500 zł. W 2016 r. cała należność została umorzona.

Umorzenie odsetek lub innych należności standardowo jest związane z powstaniem przychodu z tzw. nieodpłatnych świadczeń po stronie podmiotu zwolnionego ze zobowiązania. Jeśli taka operacja następuje między podmiotami powiązanymi organy podatkowe mogą jednak określić jej skutki podatkowe w inny sposób np. przypisać przychód wierzycielowi. Prawidłowość takiego podejścia potwierdził WSA w Warszawie w wyroku z 14.12.2016 r. sygn. Rozstrzygający sprawę WSA w Warszawie podkreślił, że organom podatkowym przysługuje kompetencja do określenia dochodu wynikającego z transakcji między podmiotami powiązanymi jeśli warunki transakcji będą odbiegać od warunków jakie ustaliłyby w analogicznej sytuacji podmioty niepowiązane. W praktyce oznacza to więc, że jeśli strony nie będą w stanie wykazać, że umorzenie należności byłoby uzasadnione gospodarczo również między podmiotami niezależnymi wtedy organ przekwalifikuje skutki podatkowe takiej operacji. W przypadku umorzenia odsetek przychód przypisany zostanie wierzycielowi a nie dłużnikowi. Wątpliwości mogą pojawić się przy umorzeniu części kwoty głównej umowy pożyczki. Spłata tej części zobowiązania inaczej niż spłata odsetek jest neutralna podatkowo tj. nie stanowi przychodu dla wierzyciela ani kosztu dla dłużnika. Niezależnie od konsekwencji wskazanych powyżej umorzenie należności powinno być uwzględnione w dokumentacji cen transferowych przygotowywanych dla danej transakcji. W przypadku umorzenia odsetek będzie to istotny element wpływający na ustalenie „ceny” za świadczenie pożyczkodawcy.

Należności uznane za nieściągalne (również przedawnione i umorzone) zmniejszają dokonane uprzednio odpisy aktualizujące ich wartość. Jeżeli na należność nieściągalną (również przedawnioną i umorzoną) nie utworzono wcześniej odpisu aktualizującego lub dokonano odpisów w niepełnej wysokości, to w momencie uznania jej za nieściągalną należy zaliczyć ją odpowiednio do pozostałych kosztów operacyjnych lub kosztów finansowych. Jeśli jednak kwota wierzytelności jest istotna, brak odpisu należy uznać za błąd. Trzeba wtedy skorygować wynik lat ubiegłych. Wynika to z tego, że w sprawozdaniu finansowym należy uwzględniać wszystkie zdarzenia, które wystąpiły w roku obrotowym. Błędami z lat poprzednich nie można obciążać wyniku finansowego bieżącego roku, gdyż zafałszowałoby to jego wysokość.

Na dzień bilansowy utworzyliśmy odpis aktualizujący na niezapłaconą należność. W bieżącym roku należność ta została spłacona. Czy mając na uwadze, że kwota należności jest istotna, a sprawozdanie finansowe za 2014 r. Jeżeli spłata należności nastąpiła przed zatwierdzeniem sprawozdania finansowego za 2014 r., a dokonany odpis aktualizujący w sposób istotny wpływa na to sprawozdanie, wówczas zasadne jest rozwiązanie takiego odpisu na dzień bilansowy. W efekcie doprowadzi to do zwiększenia osiągniętego w 2014 r. Przypomnijmy, że co do zasady, rozwiązanie odpisu aktualizującego następuje w sytuacji ustania przyczyny, dla której jego dokonano. W takim przypadku równowartość całości lub odpowiedniej części uprzednio dokonanego odpisu aktualizującego zwiększa wartość danego składnika aktywów i podlega zaliczeniu odpowiednio do pozostałych przychodów operacyjnych lub przychodów finansowych (por. art. 35b ust. 3 ustawy o rachunkowości). Ponadto odpisy aktualizujące ulegają zmniejszeniu na skutek umorzenia należności, jej przedawnienia lub uznania za nieściągalną (por. art. 35b ust. 3 ww. ustawy). Jednak inaczej będzie w przypadkach, gdy może zostać uwzględniony art. 54 ust. 1 ustawy o rachunkowości. Jak wynika z tego przepisu, jeżeli po sporządzeniu rocznego sprawozdania finansowego, a przed jego zatwierdzeniem, jednostka otrzymała informacje o zdarzeniach, które mają istotny wpływ na to sprawozdanie finansowe, lub powodujących, że założenie kontynuowania działalności przez jednostkę nie jest uzasadnione, powinna ona odpowiednio zmienić to sprawozdanie, dokonując jednocześnie odpowiednich zapisów w księgach rachunkowych roku obrotowego, którego sprawozdanie finansowe dotyczy, oraz powiadomić biegłego rewidenta, który sprawozdanie to bada lub zbadał. W takim przypadku w księgach rachunkowych 2014 r. należy dokonać rozwiązania odpisu, zapisem: Wn konto 28, Ma konto 76-0 lub poprzez korektę zapisu, na podstawie którego utworzono odpis, czyli np.

Odpisy aktualizujące wartość należności w sprawozdaniu finansowym

W odniesieniu do należności wyceny dokonuje się w kwocie wymaganej zapłaty, z zachowaniem zasady ostrożności, tj. w kwocie pomniejszonej o ewentualne odpisy aktualizujące tę należność (por. art. 28 ust. 1 pkt 7 ustawy o rachunkowości). Jeżeli bowiem w odniesieniu do należności istnieje ryzyko, że nie zostanie ona uregulowana w całości bądź części, to w świetle prawa bilansowego uznaje się, że nastąpiła trwała utrata wartości tej należności. W takiej sytuacji jednostka tworzy odpis aktualizujący, który doprowadza wartość należności wynikającą z ksiąg rachunkowych do jej rzeczywistej wartości. Rzeczywistą wartością jest kwota, którą jednostka spodziewa się odzyskać od dłużnika. Kwestie związane z tworzeniem odpisów aktualizujących wartość należności oraz maksymalne kwoty tych odpisów określa art. 35b ust. 1 ustawy o rachunkowości. Z kolei - jak wynika z art. 35b ust. 2 ustawy o rachunkowości - kwoty odpisów aktualizujących wartość należności obciążają (w zależności od rodzaju należności, której dotyczy odpis) pozostałe koszty operacyjne lub koszty finansowe.

Z tworzeniem odpisu nie wolno zwlekać. Należy go utworzyć, zanim należność zostanie uznana za nieściągalną. Odpisy aktualizujące wartość należności trzeba zaliczyć odpowiednio do pozostałych kosztów operacyjnych lub do kosztów finansowych - zależnie od rodzaju należności, której odpis dotyczy.

W bilansie utworzone odpisy aktualizujące wartość poszczególnych aktywów korygują - w zależności od tego czego dotyczą - wartość bilansową m.in. środków trwałych, wartości niematerialnych i prawnych, zapasów lub należności. Oznacza to, że odpisów aktualizujących nie wykazuje się w osobnej pozycji bilansu.

Informacje o utworzonych odpisach aktualizujących wartość aktywów należy podać - w myśl załącznika nr 1 do ustawy o rachunkowości - w dodatkowych informacjach i objaśnieniach do rachunku zysków i strat (zob. pkt 2 ppkt 3 i pkt 2 ppkt 4). Podaje się tam informacje umożliwiające dokonanie oceny sumy odpisów aktualizujących wartość aktywów niefinansowych, wykazanej w rachunku zysków i strat. Podkreślić należy, że w tej pozycji wykazuje się kwotę dokonanych w danym roku obrotowym odpisów aktualizujących, a nie ich saldo.

Przykład prezentacji w bilansie:

| Lp. | Pozycja | Kwota |

| 1. | Zapas towarów | 17 000 zł |

| 2. | Odpis aktualizujący wartość towarów | 2 500 zł |

| 3. | Wartość bilansowa towarów (pozycja B.I.4 "Towary") | 14 500 zł (17 000 zł - 2 500 zł) |

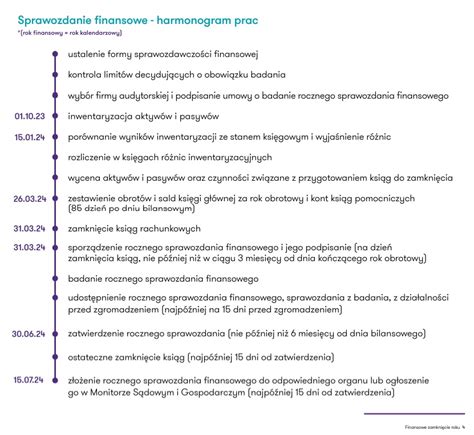

Zdarzenia po dniu bilansowym a sprawozdanie finansowe

Jeśli przed sporządzeniem bilansu za 2015 r. Aby zapewnić rzetelny i jasny obraz sytuacji majątkowej i finansowej oraz wyniku finansowego, firmy powinny zwracać szczególną uwagę na zdarzenia, które wystąpiły po dniu bilansowym, ale mogą mieć istotny wpływ na sprawozdanie finansowe sporządzane na ten dzień lub mogą spowodować, że przyjęte przez nie założenie kontynuowania działalności nie jest uzasadnione. Zdarzenia, jakie podlegają w tym przypadku ocenie przez jednostkę, nie obejmują wyłącznie okresu od dnia bilansowego do dnia sporządzenia sprawozdania finansowego, lecz także okres po sporządzeniu sprawozdania finansowego, aż do czasu jego zatwierdzenia. Artykuł 54 ust. 1. 2. Ustawa o rachunkowości nie precyzuje, jakiego rodzaju zdarzenia zaliczają się do pierwszej i drugiej grupy. W przypadku pierwszej grupy zdarzeń jednostka, zgodnie z art. 54 ust.

Jeśli przesłanki zagrożenia kontynuacji działalności zostały ujawnione po dniu sporządzenia sprawozdania finansowego, ale przed jego zatwierdzeniem, to wymagana jest odpowiednia modyfikacja sprawozdania zgodnie z art. 29 ustawy o rachunkowości. W takiej sytuacji aktywa powinny zostać wycenione według cen sprzedaży netto możliwych do uzyskania albo kosztów wytworzenia pomniejszonych o dotychczasowe odpisy amortyzacyjne lub umorzeniowe, a także odpisy z tytułu trwałej utraty wartości.

5 stycznia 2016 r. w jednym z zakładów jednostki w następstwie uderzenia pioruna wybuchł pożar. Zniszczeniu uległy hala produkcyjna, maszyny produkcyjne oraz zapasy. 30 stycznia 2016 r. spółka sporządziła sprawozdanie finansowe za 2015 r. Opisana sytuacja jest zdarzeniem losowym, które wystąpiło po dniu bilansowym i które nie potwierdza stanu istniejącego na dzień bilansowy.

Zdarzenia, jakie wystąpiły po dniu bilansowym, mogą nie tylko powodować konieczność ich ujawnienia w informacji dodatkowej.

Postępowanie przymuszające w przypadku niezłożenia sprawozdania finansowego

Spółki prawa handlowego prowadzące tzw. pełną księgowość mają obowiązek składać sprawozdania finansowe w określonych terminach. W praktyce jednak wiele z nich, często nieświadomie, zaniedbuje obowiązek składania dokumentów finansowych co może prowadzić do poważnych konsekwencji. Postępowanie przymuszające to narzędzie, z którego korzysta sąd rejestrowy, gdy przedsiębiorca nie dopełnia tego obowiązku. Choć brzmi groźnie, w wielu przypadkach można go uniknąć lub szybko zakończyć, jeśli podejmie się odpowiednie kroki.

Postępowanie przymuszające to procedura prowadzona przez sąd rejestrowy, mająca na celu zmuszenie podmiotu wpisanego do Krajowego Rejestru Sądowego do wykonania określonych obowiązków, w szczególności złożenia dokumentów finansowych, np. zaległego sprawozdania finansowego. Wezwanie następuje w formie postanowienia sądu rejestrowego.

Podstawą prowadzenia postępowania przymuszającego jest ustawa o Krajowym Rejestrze Sądowym, która przewiduje możliwość nałożenia kary grzywny na spółkę lub osoby odpowiedzialne za złożenie dokumentów do sądu rejestrowego (członków zarządu osób prawnych lub wspólników uprawnionych do reprezentacji spółki osobowej).

Wszczęcie postępowania przymuszającego następuje, gdy sąd stwierdzi, że spółka nie złożyła sprawozdania finansowego lub sprawozdania z działalności. Typowe przypadki wszczęcia postępowania przymuszającego to:

- brak złożenia rocznego sprawozdania finansowego (wynikający najczęściej z niesporządzenia sprawozdania finansowego),

- brak złożenia odpisu uchwały, bądź postanowienia organu zatwierdzającego o zatwierdzeniu rocznego sprawozdania finansowego i podziale zysku lub pokryciu straty,

- brak złożenia sprawozdania biegłego rewidenta z badania sprawozdania finansowego oraz sprawozdania z działalności (jeśli dotyczy).

W takiej sytuacji sąd rejestrowy wszczyna postępowanie przymuszające i wysyła wezwanie do złożenia zaległych dokumentów w terminie 7 dni pod rygorem nałożenia grzywny. Wszelkie przypadki wszczęcia postępowania przymuszającego powinny skutkować natychmiastową reakcją. W przeciwnym wypadku konsekwencje niewykonania obowiązków mogą dotknąć osoby zarządzające.

Otrzymanie z sądu rejestrowego wezwania do złożenia dokumentów finansowych oznacza, że spółka ma obowiązek dopełnić obowiązków i przesłać wymagane dokumenty (sprawozdanie finansowe, sprawozdanie z działalności itp.) za pośrednictwem systemu teleinformatycznego udostępnionego do tego celu przez Ministra Sprawiedliwości na stronie internetowej: EKRS.MS.GOV.PL system: „BEZPŁATNE SKŁADANIE DOKUMENTÓW FINANSOWYCH”.

Warto pamiętać, że obowiązek złożenia dokumentów powinien być wykonany w terminie wskazanym w wezwaniu, jego przekroczenie może prowadzić do nałożenia grzywny. W przypadku wezwania do usunięcia braków w dokumentach finansowych należy reagować natychmiast, aby uniknąć sankcji za niedopełnienie obowiązków.

Niewykonanie obowiązku w terminie określonym przez sąd rejestrowy w wezwaniu skutkuje nałożeniem grzywny na podmioty wymienione w treści postanowienia sądu rejestrowego. Sąd rejestrowy może ponawiać grzywnę i nie jest w tym zakresie limitowany co do liczby nakładanych grzywien, jak i łącznej ich wartości. Sąd rejestrowy jest jednak związany górną wysokością pojedynczej grzywny - do 15 000 zł.

W razie dalszego niewykonania obowiązku sąd rejestrowy może wszcząć postępowanie o rozwiązanie spółki bez przeprowadzania likwidacji. Konsekwencje niewykonania obowiązków mogą być więc bardzo dotkliwe.

Nałożenie grzywny jest podstawowym środkiem, jakim dysponuje sąd rejestrowy w ramach postępowania przymuszającego. Może zostać ona wymierzona wobec każdej osoby obowiązanej do złożenia dokumentów, w szczególności członków zarządu spółki. Jednorazowa grzywna może wynosić do 15 000 zł, jednak sąd może ją ponawiać wielokrotnie, aż do skutecznego spełnienia obowiązku. Rygor nałożenia grzywny ma charakter przymuszający - ma prowadzić do wykonania obowiązku. Z chwilą złożenia zaległych dokumentów (np. sprawozdania finansowego czy sprawozdania z działalności) niezapłacone grzywny ulegają umorzeniu.

Najprostszym i najskuteczniejszym sposobem zakończenia postępowania przymuszającego jest złożenie zaległego sprawozdania finansowego wraz z pozostałymi dokumentami wymaganymi przez KRS. W chwili spełnienia obowiązku, sąd rejestrowy umorzy postępowanie oraz zniesie nałożone grzywny, o ile nie zostały jeszcze zapłacone.

Aby uniknąć wszczęcia postępowania przymuszającego, spółka powinna:

- pilnować terminu na złożenie sprawozdania finansowego (co do zasady w ciągu 15 dni od jego zatwierdzenia),

- upewnić się, że dokumenty zostały poprawnie przesłane przez system eKRS,

- reagować na każde wezwanie sądu rejestrowego do złożenia dokumentów finansowych.

Dzięki szybkiemu działaniu można uniknąć nałożenia grzywny oraz dalszych sankcji za niedopełnienie obowiązków.

Umorzenie postępowania przymuszającego następuje w chwili, gdy zostanie osiągnięty jego cel - czyli złożenie wymaganych dokumentów finansowych. Sąd może również umorzyć postępowanie, jeżeli uzna, że dalsze prowadzenie postępowania przymuszającego jest niecelowe np. w przypadku braku realnej działalności podmiotu rejestrowego. Wówczas może być wszczęte przez sąd rejestrowy postępowanie o rozwiązanie podmiotu bez przeprowadzania postępowania likwidacyjnego.

Członkowie zarządu spółki prawa handlowego odpowiadają nie tylko przed sądem rejestrowym, ale także na gruncie ustawy o rachunkowości. Zgodnie z art. 79 tej ustawy, kierownik jednostki, który m.in.

Jak złożyć sprawozdanie finansowe do KRS? - Instrukcja

tags: #jak #umorzenie #naleznosc #powinien #wierzyciel #wykazac