Sprzedaż przedawnionej wierzytelności: skutki podatkowe i VAT

Prowadząc działalność gospodarczą, nie zawsze otrzymujemy zapłatę za sprzedane towary i usługi. Przedsiębiorcy w takich przypadkach coraz częściej starają się sprzedać wierzytelność innemu podmiotowi gospodarczemu, co ma na celu odzyskanie części środków finansowych. W jaki sposób wówczas rozliczyć sprzedaż przedawnionej wierzytelności?

Wierzytelność przedawniona - czym jest?

Instytucja przedawnienia zobowiązania jest unormowana w przepisach prawa cywilnego. Przedawnienie to utrata przez wierzyciela prawa dochodzenia roszczenia na skutek upływu terminu. W przypadku zgłoszenia roszczenia przez wierzyciela, po upływie ustawowego terminu, dłużnik może się bronić zarzutem jego przedawnienia. Oznacza to, że roszczenie przedawnione nie wygasa, jednak wierzyciel nie może żądać jego przymusowego wykonania.

Zagadnienia dotyczące przedawnienia roszczeń regulują przepisy art. 117-124 Kodeksu cywilnego (kc). Należy zwrócić uwagę, że o przedawnieniu wierzytelności nie stanowi fakt dokonania odpowiedniego zapisu w księgach rachunkowych, ale spełnienie przesłanek, o których mowa w przepisach kc, w których określono ogólne terminy przedawnienia (patrz art. 118 kc). Kwalifikacji wierzytelności jako przedawnionej nie zmienia możliwość dochodzenia przedawnionego roszczenia, wynikającej z art. 117 § 2 i 411 pkt 3 kc. Na gruncie prawa cywilnego nie można bowiem utożsamiać przedawnienia roszczenia z jego wygaśnięciem.

Przedawnienie roszczenia majątkowego następuje w terminach określonych przez prawo cywilne, natomiast możliwości w zakresie dochodzenia przedawnionego roszczenia na drodze sądowej istnieją nadal pod warunkiem braku zrzeczenia przez dłużnika z korzystania z zarzutu przedawnienia.

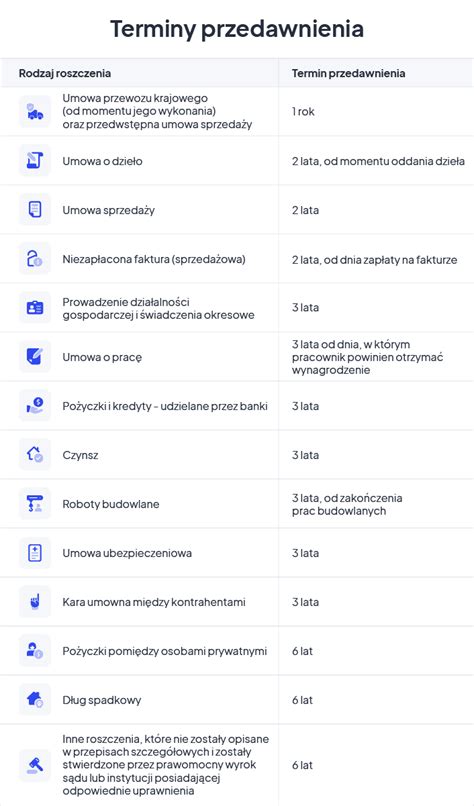

Termin przedawnienia generalnie wynosi 6 lat, a czas ten liczy się od dnia, w którym zobowiązanie stało się wymagalne (czyli od dnia upływu terminu płatności). W polskim prawie występuje jednak cała lista wyjątków od tej reguły, które skracają termin przedawnienia zobowiązania. I tak w przypadku roszczeń związanych z prowadzeniem działalności gospodarczej termin przedawnienia to jedynie 3 lata. Tyle samo poczekamy na przedawnienie w przypadku roszczeń o świadczenia okresowe. Przedawnienie nastąpi po dwóch latach, jeżeli dotyczy ono roszczeń związanych z umową sprzedaży zawartą w ramach działalności gospodarczej. Innym przykładem jeszcze krótszego terminu przedawnienia jest roszczenie wynikające z umowy przewozu osób lub rzeczy. W takim przypadku o upływie terminu przedawnienia będziemy mogli mówić już po 12 miesiącach.

Upływ terminu przedawnienia oznacza brak możliwości skutecznego żądania wykonania zobowiązania. Dla wierzyciela jest to zdarzenie korzystne, gdyż w takim przypadku nie wykazuje przychodu z działalności gospodarczej. Natomiast zapłata przedawnionego zobowiązania nie zwalnia dłużnika z obowiązku ujęcia jego wartości jako przychodu podatkowego. Jednocześnie dłużnik nie będzie mógł zaliczyć do kosztów podatkowych zapłaconej kwoty.

W księgach rachunkowych posiadamy należności, które są przedawnione. Na część z nich zostały utworzone wcześniej odpisy aktualizujące, a część takim odpisem nie została objęta. Ponieważ jednak zdarzały się przypadki, że kontrahenci regulują należności przedawnione, to kierownik jednostki zwleka z decyzją o spisaniu ich w koszty. Przedawnioną należność należy niezwłocznie odpisać, gdyż jako niestanowiąca aktywu nie powinna być wykazywana w księgach rachunkowych, niezależnie od tego, że wcześniej jej wartość została zaktualizowana poprzez dokonanie odpisu.

Przedsiębiorcy, którym kontrahenci zalegają z zapłatą za dostarczone towary lub usługi, powinni zatem kontrolować czas, jaki upływa od wymagalności roszczenia (co do zasady terminu zapłaty), aby nie dopuścić do upływu terminu przedawnienia.

Sprzedaż przedawnionej wierzytelności - czy stanowi koszty uzyskania przychodów?

Zgodnie z art. 15 ust. 1 ustawy o CIT kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów ze źródła przychodów lub w celu zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 16.

Art. 16 ustawy zawiera wydatki, których nie zaliczamy do kosztów podatkowych. W niektórych jednak przypadkach ustawodawca, po spełnieniu określonych wymagań, zezwala na ich zaliczenie do kosztów podatkowych. Jeden z takich wyjątków możemy znaleźć w art. 16 ust. 1 pkt 39 ustawy o CIT. Ustawodawca co do zasady nie pozwala na zaliczenie do kosztów uzyskania przychodu strat powstałych w wyniku zbycia wierzytelności do kosztów podatkowych można jednak zaliczyć stratę ze zbycia wierzytelności pod warunkiem, że wierzytelność lub jej część były uprzednio zarachowane jako przychód należny (do wysokości uprzednio zarachowanej wierzytelności lub jej części jako przychód należny).

W przepisie tym nie dokonano podziału wierzytelności na przedawnione i nieprzedawnione, jednak taki podział znajdziemy w ustawie. Zgodnie z art. 16 ust. 1 pkt 20 ustawy o CIT ogranicza się zaliczenie do kosztów wierzytelności, które stały się przedawnione na gruncie ustawy kc.

Skoro wierzytelności nieściągalnych nie możemy uznać za koszty uzyskania przychodów, to tym bardziej nie ma tutaj znaczenia, czy zostały one wcześniej zarachowane jako przychody.

Powyższe potwierdza interpretacja indywidualna Dyrektor Izby Skarbowej w Katowicach z dnia 20 września 2016 roku (numer 2461-IBPB-1-2.4510.764.2016.1.MM):

„Organ nie zgadza się ze stanowiskiem Wnioskodawcy, że zakresy przepisów art. 16 ust. 1 pkt. 20 i art. 16 ust.1 pkt. 39 updop są rozłączne i dotyczą odmiennych rodzajowo sytuacji. Wprawdzie w przepisie art. 16 ust. 1 pkt. 39 updop ustawodawca nie dokonuje podziału wierzytelności na przedawnione lub nie, niemniej taki podział w ustawie istnieje i aby skorzystać z uprawnienia, jakie daje art. 16 ust. 1 pkt. 39 updop, należy najpierw zbadać, czy dana wierzytelność spełnia warunek określony w art. 16 ust. 1 pkt. 20 updop, a dokładniej nie mieści się w tym przepisie. Przepisy ustawy czyta się łącznie, co wynika z samej konstrukcji art. 16 ust. 1 i umiejscowienia tego przepisu w całej ustawie o podatku dochodowym od osób prawnych.Skoro w art. 16 ust. 1 pkt. 20 updop wskazano, że wierzytelności przedawnione nie mogą stanowić kosztu uzyskania przychodu, to logiczną konsekwencją tego zapisu jest brak możliwości zaliczenia tych wierzytelności do kosztów podatkowych na podstawie kolejnego przepisu, tj. art. 16 ust. 1 pkt. 39 updop”.

Przedawnioną wierzytelnością nie można obciążać firmowych kosztów uzyskania przychodów.

Z art. 23 ust. 1 pkt 17 ustawy o pdof oraz art. 16 ust. 1 pkt 20 ustawy o pdop wynika zakaz uwzględniania w kosztach uzyskania przychodów wierzytelności odpisanych jako przedawnione. Przed tym niekorzystnym skutkiem nie chroni go nawet utworzenie odpisu aktualizującego. Wprawdzie odpisy aktualizujące wartość należności, których nieściągalność została uprawdopodobniona, są kosztami podatkowymi, ale tylko do czasu upływu terminu przedawnienia.

Stanowisko sądów w tej sprawie jest podzielone, jednak dominujące jest to, które zostało przywołane w artykule.

Sprzedaż przedawnionej wierzytelności - czy podlega opodatkowaniu VAT?

Zgodnie z przepisem art. 5 ust. 1 pkt 1 ustawy o podatku od towarów i usług (ustawa o VAT) opodatkowaniu podatkiem od towarów i usług podlegają odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju.

Czynności te definiuje odpowiednio art. 7 oraz art. 8 ustawy o VAT. Na podstawie art. 7 ustawy przez dostawę towarów, o której mowa w art. 5 ust. 1 pkt 1, rozumie się przeniesienie prawa do rozporządzania towarami jak właściciel.

Z kolei art. 8 ust. 1 ustawy o VAT mówi, że przez świadczenie usług, o którym mowa w art. 5 ust. 1 pkt 1, rozumie się każde świadczenie na rzecz osoby fizycznej, osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej, które nie stanowi dostawy towarów w rozumieniu art. 7.

Sprzedaż przedawnionej wierzytelności stanowi umowę zawieraną przez wierzyciela z osobą trzecią, na podstawie której osoba ta nabywa od wierzyciela przysługującą mu wierzytelność. W wyniku tej sprzedaży prawa przysługujące dotychczasowemu wierzycielowi przechodzą na nabywcę wierzytelności. Stosownie do art. 510 § 1 kc umowa sprzedaży, zamiany, darowizny lub inna umowa zobowiązująca do przeniesienia wierzytelności przenosi wierzytelność na nabywcę, chyba że przepis szczególny stanowi inaczej albo, gdy strony inaczej postanowiły.

Czynności polegającej na zbyciu wierzytelności nie można uznać za dostawę towaru, gdyż wierzytelność stanowi prawo majątkowe, które nie mieści się w dyspozycji art. Zbycie wierzytelności nie może być także uznane za świadczenie usług przez zbywcę. Zbycie wierzytelności na skutek jej sprzedaży nie stanowi również świadczenia usług, ponieważ jest ono jedynie przejawem wykonania prawa własności w stosunku do wierzytelności powstałej z innego tytułu, np. wcześniejszej dostawy towaru lub świadczenia usługi. Czynność polegająca na sprzedaży wierzytelności pozostaje poza zakresem opodatkowania podatkiem od towarów i usług, ponieważ nie stanowi ona ani dostawy towarów, ani świadczenia usług, przez co nie mieści się w powołanym wcześniej art. 5 ustawy.

Powyższe znajduje potwierdzenie w interpretacji indywidualnej Dyrektora Izby Skarbowej w Katowicach z dnia 8 lipca 2014 roku (numer IBPP2/443-367/14/JJ):

"Mając na uwadze wskazane powyżej przepisy oraz przedstawiony opis stanu faktycznego, stwierdzić należy, że czynności polegającej na zbyciu wierzytelności własnych nie można uznać za dostawę towaru, gdyż wierzytelność stanowi prawo majątkowe, które nie mieści się w dyspozycji art. 2 pkt 6 ustawy, określającego, co należy rozumieć pod pojęciem towaru na potrzeby podatku od towarów i usług.Zbycie wierzytelności własnej nie stanowi również świadczenia usługi, ponieważ jest ono jedynie przejawem wykonania prawa własności w stosunku do wierzytelności powstałej z innego tytułu (dostawy towaru lub świadczenia usługi)."

23% VAT od sprzedaży PRYWATNEJ działki? 4 pułapki podatkowe przy sprzedaży ziemi #podatki

W prowadzonej działalności gospodarczej dochodzi do tzw. zatorów płatniczych. Często są to jedynie przejściowe problemy finansowe, z jakimi boryka się firma. Jednak w niektórych przypadkach mogą doprowadzić do upadłości przedsiębiorstwa. W dzisiejszej publikacji napiszemy kilka słów na temat sprzedaży przedawnionych wierzytelności i poniesieniu straty z tego tytułu.

Nie znajdziemy w przepisach podatkowych definicji wierzytelności, chociaż to określenie przewija się m.in. w ustawie o podatku dochodowym od osób fizycznych. Wierzytelność określana jest również jako należność. Po tym pojęciem kryje się świadczenie, które powinno być spełnione przez zobowiązanego. Takim typowym przykładem w obrocie gospodarczym będzie zakup towarów i usług, który wiąże się z obowiązkiem zapłaty. Z jednej strony powstanie wierzytelność do uregulowania a z drugiej strony zobowiązanie do zapłaty. W ustawie Kodeks cywilny można przeczytać, że zobowiązanie polega na tym, że wierzyciel może żądać od dłużnika świadczenia, a dłużnik powinien to świadczenie spełnić. Na pewno większość przedsiębiorców miała do czynienia z nierzetelnym kontrahentem, od którego musiała żądać zapłaty. Czasami wystarczy zwykłe ponaglenie i zobowiązanie zostanie uregulowane, ale co jeśli tak się nie stanie? Otóż w takim przypadku nie pozostaje nic innego jak dochodzenie swoich praw. W takim przypadku do dyspozycji mamy drogę sądową. Zanim sprawa trafi do sądu wierzytelność musi się stać wymagalna a to oznacza, że upłynął termin do jej uregulowania. Z wyrokiem sądowym można się udać do komornika sądowego, który rozpocznie egzekucję komorniczą. Cały ten proces jest długotrwały, kosztowny i wymaga sporo zaangażowania. Istnieje również praktyka zbycia wierzytelności na drodze sprzedaży, dochodzi do cesji wierzytelności (sprzedaży) przez przedsiębiorcę (faktoranta) na rzecz innego podmiotu (faktora). Roszczenia o zapłatę wierzytelności przechodzi na nowy podmiot. Zbycie wierzytelności rodzi po stronie faktoranta przychód i koszty uzyskania przychodów. W wyniku przeprowadzenia takiej transakcji przedsiębiorca uzyskuje określoną kwotę, która znajdzie się w przychodach do opodatkowania w PIT. Natomiast po stronie kosztów uzyskania przychodów w tym przypadku znajdzie się kwota zbywanej wierzytelności. Przez długi czas były wątpliwości co do tego, czy w kosztach powinna być uwzględniana kwota brutto (łącznie z podatkiem VAT), czy netto (bez podatku VAT) z faktury sprzedaży. Z pomocą przyszła interpretacja ogólna Ministra Finansów z dnia 15.02.2021 r. Strata powstała z tytułu zbycia wierzytelności nie znajdzie się w kosztach uzyskania przychodów (art. 23 ust. Firma sprzedała wierzytelność za 5.000 zł a jej nominalna wartość brutto wynikająca z faktury wynosiła 7.000 zł.

Bezczynność wierzyciela może doprowadzić do sytuacji, w której dojdzie do przedawnienia wierzytelności. Co to oznacza w praktyce? Otóż wówczas nie będzie miał już prawa dochodzenia swoich roszczeń w sądzie. Obowiązują przepisy, które regulują terminy przedawnienia roszczeń majątkowych. Sprawy zaczynają się komplikować kiedy dojdzie do sprzedaży wierzytelności, które z punktu widzenia przepisów uległy przedawnieniu a więc nie można ich dochodzić na drodze postępowania sądowego i egzekucyjnego. W takim przypadku powstanie przychód ze sprzedaży, ale problematyczne staje się rozliczenie kosztów uzyskania przychodów, pod którymi kryje się pierwotna kwota wynikająca z faktury sprzedaży.

Ustawa o podatku dochodowym od osób fizycznych reguluje m.in. kwestię wyłączenia z kosztów uzyskania przychodów pewnych kategorii wydatków. Z uwagi na nieostrość innych przepisów z ustawy o PIT a konkretnie chodzi o przepis mówiący o stratach powstałych w wyniku zbycia wierzytelności, przedsiębiorcy zwracali się z wnioskami o wydanie indywidualnych interpretacji podatkowych. Jedna z takich spraw trafiła do Naczelnego Sąduu Administracyjnego (NSA), chodzi o wyrok sygn. akt II FSK 1110/17 z dnia 27.03.2019 r.

Z trudnościami w związku z nieterminowym regulowaniem zapłaty za transakcje sprzedaży wiele osób przekonało się na własnej skórze. Nie zawsze jednak kończyło się to w sposób zadowalający obie strony transakcji. Pozytywne jest, że można dochodzić spłaty wierzytelności na drodze sądowej i egzekucyjnej, tylko wymaga to od nas czasu i dodatkowych środków. Nie zawsze jednak można zdążyć z windykacją należności, termin na ich przedawnienie wynosi 2 lata. Po upływie tego okresu nie można mówić, że takie roszczenie znika, może ono w dalszym być ciągu dochodzone, jednak już nie na drodze egzekucyjnej. Po okresie przedawnienia może dojść do sprzedaży wierzytelności. W dzisiejszej publikacji wyjaśniliśmy skutki rozliczania starty na sprzedaży przedawnionych wierzytelności. Niestety nie będzie ona mogła być rozliczona w kosztach uzyskania przychodów w prowadzonej działalności. Odnoszą się do tego przepisy ustawy o PIT chociaż niezbyt ostro.

Przedmiotem niniejszego artykułu są skutki przedawnienia tzw. własnych wierzytelności handlowych, a więc takich, które znalazły się w majątku podatnika na skutek sprzedaży towarów lub usług. Poza zakresem tego opracowania są natomiast wierzytelności przez podatnika nabyte bądź będące skutkiem działalności pożyczkowej lub kredytowej. Pomimo odwołania do przepisów uor artykuł może być pomocny także tym podatnikom, którzy nie stosują tej ustawy.

Przedstawiona poniżej analiza dotyczy w równym stopniu podatników CIT i PIT, jako że - w odniesieniu do omawianych zagadnień - obie ustawy o podatkach dochodowych zawierają takie same przepisy. Nieuregulowane wierzytelności handlowe mogą być przedmiotem różnych transakcji oraz operacji księgowych o istotnym znaczeniu podatkowym. Należy wśród nich wymienić zwolnienie z długu (nieodpłatne umorzenie wierzytelności), odpisanie wierzytelności nieściągalnej, dokonanie odpisu aktualizującego wartość należności oraz odpłatne zbycie wierzytelności. Do powyższych operacji odnoszą się przepisy kosztowe, zawarte w art. 16 ust. 1 updop - odpowiednio - w pkt 44, 25, 26a i 39. strat z odpłatnego zbycia wierzytelności. Szczegółowe warunki potrącania ww. kosztów wykazują pewne różnice, jednak jeden z tych warunków dotyczy wszystkich wymienionych kategorii - nieuregulowana wierzytelność może stanowić koszt podatkowy tylko wtedy, kiedy uprzednio została zaliczona do przychodów należnych. Co do zasady w przypadku tzw. własnych wierzytelności handlowych wymóg ten jest spełniony, ich powstanie powiązane jest bowiem z obowiązkiem wykazania przychodu należnego na podstawie art. 12 ust. 3 updop. Dodatkowym przepisem kosztowym dotyczącym wierzytelności jest art. 16 ust. 1 pkt 20, który wprowadza bezwarunkowy nakaz wyłączenia z kosztów uzyskania przychodów wierzytelności odpisanych jako przedawnione. W odniesieniu do tego typu odpisów nie przewidziano możliwości stosowania zasady, polegającej na dopuszczeniu potrącenia wartości wierzytelności w przypadku, kiedy była ona zaliczona do przychodów należnych. W efekcie odpisanie wierzytelności jako przedawnionej wiąże się z czystą stratą w sensie rachunkowym i finansowym, przy czym nie może być ona odzwierciedlona w rozliczeniach podatkowych. Skutki art. 16 ust. 1 pkt 20 nie są przedmiotem żadnych wątpliwości - jeżeli wierzytelność ulega przedawnieniu, jest odpisywana, a następnie znika z pola zainteresowania podatnika. Jednak w wielu przypadkach jest inaczej. Wiąże się to m.in. z faktem, że - z cywilistycznego punktu widzenia - upływ terminu przedawnienia nie oznacza, że wierzytelność wygasa. Istnieje ona nadal, a nawet może być dochodzona na drodze sądowej, choć praktyczne szanse na jej wyegzekwowanie są ograniczone.

W relacjach między przedsiębiorcami upływ terminu przedawnienia nie jest okolicznością, którą sąd cywilny bierze pod uwagę z urzędu. Żeby przedawnienie miało jakikolwiek skutek, wymagane jest oświadczenie dłużnika, czyli wspomniany już zarzut przedawnienia. Co więcej, dłużnik może się zrzec prawa do korzystania z tego zarzutu, przy czym - zgodnie z tym samym art. Nieco inaczej uregulowano kwestię przedawnienia odnoszącego się do roszczeń, które przysługują przedsiębiorcom przeciw konsumentom. Zgodnie z art. 117 § 21 Kc skutkiem przedawnienia takich roszczeń jest niemożność ich dochodzenia bez względu na to, czy dłużnik podniesie odpowiedni zarzut. Tym samym - inaczej niż w relacjach między przedsiębiorcami - ew.

Niezależnie od szczególnych przywilejów, które zostały przewidziane dla konsumentów, także w tym przypadku wierzytelność przedawniona nie może być utożsamiana z wierzytelnością wygasłą. To rozróżnienie ma różne skutki praktyczne. Z uwagi na to, że wierzytelności przedawnione nie są wierzytelnościami wygasłymi, stanowią często przedmiot obrotu. Tymczasem, jak już wspomniano wyżej, wszystkie przepisy zawarte w art. 16 ust. 1 updop, odnoszące się do różnych form redukowania wartości wierzytelności - z wyjątkiem pkt 20 dotyczącego odpisania wierzytelności przedawnionych - zezwalają na potrącenie kosztu, pod warunkiem że wierzytelność została uprzednio zarachowana jako przychód należny. Dodatkowe wymogi odnoszą się do odpisywania wierzytelności nieściągalnych (pkt 25) oraz potrącania kosztów z tytułu odpisów aktualizujących (pkt 26a). Na tym tle dochodzi do sporów z fiskusem, dotyczącymi najczęściej transakcji zbycia wierzytelności przedawnionych na rzecz firm windykacyjnych. Podatnicy wywodzą, że strata wykazana na takiej transakcji może być, zgodnie z art. 16 ust. 1 pkt 39 updop, zaliczona do kosztów uzyskania przychodów do wysokości zarachowanego uprzednio przychodu należnego (to ostatnie ograniczenie zostało wprowadzone do updop i updof 1.01.2018 r.). Kluczowym elementem kosztowym, który decyduje o rozmiarach tej straty, jest nominalna wartość wierzytelności. Z kolei organy podatkowe jednolicie twierdzą, że kwestia historycznego zarachowania wierzytelności jako przychodu należnego, a także spełnienie innych warunków przewidzianych w przepisach kosztowych nie mają znaczenia, o ile operacja - umorzenie, zbycie, odpisanie wierzytelności nieściągalnej lub dokonanie odpisu aktualizującego - dotyczy wierzytelności przedawnionej. W każdym z tych przypadków fiskus zajmuje stanowisko, zgodnie z którym ani wartość wierzytelności, ani odpis, który ją aktualizuje, nie generują kosztów podatkowych z uwagi na art. 16 ust. 1 pkt 20 updop.

W orzecznictwie wyrażano na ten temat rozbieżne poglądy, choć od początku 2017 r. NSA całkowicie porzucił tę linię orzecznictwa. Od tego czasu regularnie przychyla się do stanowiska fiskusa i orzeka, że wartość przedawnionej wierzytelności nie może być zaliczana do kosztów, także wtedy, kiedy przedmiotem oceny jest operacja wykonywana po przedawnieniu.

Ten sposób rozumienia przepisów - w stosunku do transakcji zbycia - został zaprezentowany m.in. w wyrokach NSA z 18.10.2017 r. (II FSK 1196/15) oraz 27.02.2019 r. (II FSK 529/17). Sąd uznał w nich, że dokonując wykładni art. 16 ust. 1 pkt 39 updop, nie można traktować tego przepisu jak „wyizolowanej jednostki redakcyjnej” i należy uwzględnić jej „otoczenie normatywne”, czyli m.in. art. 16 ust. 1 pkt 20 updop. Konkluzja obu wyroków jest następująca: Skoro w świetle jednoznacznej i nieprzewidującej wyjątków treści art. 16 ust. 1 pkt 20 updop przedawnienie wierzytelności (ich odpisanie) powoduje konsekwencje podatkowe w postaci braku możliwości uznania ich za koszt uzyskania przychodów, to w ocenie NSA konsekwencje te są nieodwracalne i nie może ich zniweczyć uczynienie tych wierzytelności przedmiotem czynności prawnej, takiej jak chociażby ich zbycie.

W wyroku z 28.06.2018 r. (II FSK 1802/16) NSA przeprowadził podobną analizę, dotyczącą skutków umorzenia przedawnionej wierzytelności w drodze zwolnienia z długu, a w wyroku z 12.01.2017 r. Wydaje się, że obecne podejście NSA - zgodne ze stanowiskiem organów podatkowych - jest do pewnego stopnia słuszne. Stwierdzenie to dotyczy poglądu, że skutków operacji odnoszących się do wierzytelności nie można oceniać bez uwzględnienia zakazu odliczania kosztów, wynikającego z art. 16 ust.

Niezależnie jednak od kierunku rozstrzygania NSA analizował ten ostatni przepis bardzo pobieżnie, co sprawia, że istotna dla sprawy kwestia została w jego wywodach pominięta. Chodzi o to, że - wbrew przytoczonej powyżej konkluzji wyroków z 18.10.2017 i 27.02.2019 r. - przepis ten nie zawiera sformułowania o zakazie odliczania wierzytelności przedawnionych jako takich. Zgodnie z jego brzmieniem zakaz odliczania dotyczy jedynie wierzytelności odpisanych jako przedawnione. Rozróżnienie między wierzytelnością przedawnioną a wierzytelnością „odpisaną jako przedawniona” nie znalazło dotychczas żadnego wyrazu w interpretacjach organów podatkowych, a w orzecznictwie znaczenie „odpisania” było badane tylko w dwóch wyrokach WSA w Warszawie - w uchylonym wyroku z 27.01.2014 r. (III SA/Wa 1703/13) oraz prawomocnym z 12.01.2017 r. (III SA/Wa 3477/15). Niestety, wyniki analizy WSA - w obu przypadkach identyczne - były dla podatników niekorzystne. W pierwszej kolejności sąd wziął pod uwagę, że pojęcie „odpisania wierzytelności” to kategoria z zakresu rachunkowości. Wobec tego punktem wyjścia dalszych rozważań był art. 28 ust. 1 pkt 7 uor, w którym stwierdzono, że należności wycenia się nie rzadziej niż na dzień bilansowy w kwocie wymaganej zapłaty, z zachowaniem zasady ostrożności. Rozwijając tę myśl, sąd uznał, że w sporządzanym na koniec roku obrotowego sprawozdaniu finansowym jednostka ma obowiązek przedstawić realną wartość należności. W związku z tym nie mogą figurować w księgach i sprawozdaniu finansowym jako aktywa, gdyż nie przyniosą jednostce w przyszłości żadnych korzyści ekonomicznych. Dlatego utrata ich wartości, stwierdzona najpóniej na dzień bilansowy (w toku corocznej inwentaryzacji poprzedzającej zamknięcie ksiąg rachunkowych), a spowodowana m.in. upływem przewidzianego prawem terminu przedawnienia, wywołuje konieczność odpisania (wyksięgowania) takich należności. Oznacza to, że należności przedawnionych - bez względu na to, czy podatnik faktycznie wypełnił obowiązki w zakresie ich odpisania - nie uwzględnia się w kosztach podatkowych.

Powyższy wywód - prowadzący do zrównania wierzytelności przedawnionych i wierzytelności odpisanych jako przedawnione - ma dwa sporne ogniwa. Pierwszym jest założenie WSA, że wierzytelności przedawnione nie są realne, nie mogą przynieść przedsiębiorcy żadnych korzyści i dlatego powinny zostać odpisane (wyksięgowane).

Ten pogląd podziela większość komentatorów uor, ale częściowo rozmija się on z cywilnoprawną naturą przedawnienia, o której była mowa powyżej, a także z praktyką gospodarczą. Ta ostatnia wykazuje, że w niektórych przypadkach przedawnienie nie przekreśla szans na uzyskanie zapłaty, przynajmniej częściowej. Nie można też zapomnieć o tym, że sprzedaż wierzytelności przedawnionej również bywa źródłem pewnych korzyści, choć uzyskana cena jest na ogół znacznie niższa niż wartość nominalna. Czy jeżeli przedsiębiorca realistycznie ocenia, że wierzytelność przyniesie mu ekonomiczne korzyści, jej całkowite odpisanie jest właściwe? Zważywszy, że taki odpis nie prowadzi do wyłączenia z ksiąg składnika aktywów, którego dotyczy, wybranie tego typu rozwiązania nie prowadziłoby do spełnienia przesłanki stosowania zakazu, wynikającego z art. 16 ust. 1 pkt 20 updop. Dokonanie odpisu aktualizującego wartość należności z powodu jej przedawnienia - choć uzasadnione ekonomicznie - może jednak budzić wątpliwości na gruncie art.

Drugi kontrargument, dotyczący wnioskowania WSA, nawiązuje do przypomnianej przez sąd zasady, według której przedsiębiorca powinien dokonywać wyceny należności nie rzadziej niż na dzień bilansowy. Nie ma jednak bezwzględnego obowiązku dokonywania tej wyceny częściej. Jeżeli zatem zbycie wierzytelności następuje w środku roku, w którym doszło do przedawnienia, trudno utrzymywać, że niewyłączenie takiej wierzytelności z ksiąg przed dniem bilansowym jest naruszeniem obowiązku, jaki ciąży na podatniku na podstawie uor. Obie uwagi osłabiają tezę WSA, według której wierzytelności przedawnione powinny być utożsamiane z wierzytelnościami „odpisanymi jako przedawnione”, a co za tym idzie, samo...

Czym jest przedawnienie zobowiązania? Ważne! W niniejszym artykule omawiamy kwestię przedawnienia w kontekście wierzytelności, a nie zobowiązania podatkowego. Wystawiasz fakturę kontrahentowi, ustalasz termin płatności i czekasz. Termin płatności już minął, próby nawiązania kontaktu spełzły na niczym, więc nadal czekasz, co jakiś czas wysyłając wezwania do zapłaty i licząc na to, że dłużnik w końcu zareaguje. W wielu przypadkach chodzi o niewielkie kwoty, które nie spędzają Ci snu z powiek - Twoja firma nadal będzie prosperować, z tymi pieniędzmi czy bez. Jeżeli jednak zostawisz sprawę własnemu biegowi, zobowiązanie dłużnika w końcu się przedawni, tak jak Twoje roszczenie. Wówczas odzyskanie pieniędzy stanie się niezwykle trudne i wywoła negatywne skutki podatkowe.

Kiedy następuje przedawnienie zobowiązania? Standardowy termin przedawnienia wynosi 6 lat, a czas ten liczy się od dnia, w którym zobowiązanie stało się wymagalne (czyli od dnia upływu terminu płatności). W polskim prawie występuje jednak cała lista wyjątków od tej reguły, które skracają termin przedawnienia zobowiązania. I tak w przypadku roszczeń związanych z prowadzeniem działalności gospodarczej termin przedawnienia to jedynie 3 lata. Tyle samo poczekamy na przedawnienie w przypadku roszczeń o świadczenia okresowe. Przedawnienie nastąpi po dwóch latach, jeżeli dotyczy ono roszczeń związanych z umową sprzedaży zawartą w ramach działalności gospodarczej. Innym przykładem jeszcze krótszego terminu przedawnienia jest roszczenie wynikające z umowy przewozu osób lub rzeczy. W takim przypadku o upływie terminu przedawnienia będziemy mogli mówić już po 12 miesiącach.

Jakie skutki wywołuje przedawnienie? Skutki przedawnienia dla wierzyciela Wierzyciel, czyli w naszym przypadku przedsiębiorca, który czekał na spłatę należności ze strony kontrahenta tak długo, aż nastąpiło przedawnienie, nie może ująć wierzytelności przedawnionej jako koszt podatkowy. Po upływie terminu przedawnienia zachodzi konieczność rozpoznania przychodu w kwocie równej wartości wierzytelności, którą zaliczył wcześniej do kosztów, a teraz nie może jej ściągnąć. Zdarza się także sytuacja, w której przedsiębiorca utworzył odpisy aktualizujące wartość należności - odpisy te stanowią koszt podatkowy. Jeżeli więc należność się przedawniła, przedsiębiorca musi rozliczyć ją po stronie przychodów. Wspomina o tym art. 14 ust. 2 ustawy o podatku dochodowym od osób fizycznych, a także art. 12 ust. 1 ustawy o podatku dochodowym od osób prawnych. Ważne! Jeżeli przedsiębiorca nie zaliczył wierzytelności do kosztów uzyskania przychodu, zanim się przedawniła, jej przedawnienie jest neutralne podatkowo. Warto pamiętać, że obecnie przedsiębiorcy mogą korzystać z tzw. ulgi na złe długi - zawiera ona mechanizm odliczania wartości wierzytelności, która nie została uregulowana. Przedawnienie nie dotyczy wierzytelności odliczonych w ten sposób.

Skutki przedawnienia dla dłużnika Jeżeli dłużnik jest jednocześnie przedsiębiorcą, wszystkie przedawnione zobowiązania (a także te umorzone) stanowią przychód firmy. Opodatkowanie zaczyna ich dotyczyć po upływie terminu przedawnienia. Wynika to z updof (art. 14 ust. 2) oraz updop (art. 12 ust. 1). Praktyka pokazuje, że podczas obliczania wartości zobowiązania uwzględnia się także podatek VAT. Ważne! Jako przychód należy zaliczyć także wszystkie umorzone lub przedawnione zobowiązania z tytułu zaciągniętych kredytów i/lub pożyczek. Jeżeli dłużnik skorzysta z zarzutu przedawnienia, przychód, o którym mowa powyżej, i tak powstaje w momencie przedawnienia się zobowiązania, a nie w momencie, w którym kontrahent podnosi temat zarzutu przedawnienia.

Wątpliwy przychód - co to jest? Jeżeli przedawnienie należności nie dotyczy przedsiębiorców (to znaczy nie powstało w związku z prowadzoną działalnością gospodarczą), wartość takiego zobowiązania także liczy się jako przychód, który należy opodatkować. Ustawa o podatku dochodowym od osób fizycznych każe kwalifikować przychód do tzw. innych źródeł przychodu - tu jednak pojawia się pewna kontrowersja. Interpretacje indywidualne wydawane przez Krajową Izbę Skarbową zdają się nie mieć wątpliwości w tej kwestii, jednak Najwyższy Sąd Administracyjny wydał kilka wyroków, które inaczej interpretują przepisy. Kluczową różnicą pomiędzy tymi dwiema interpretacjami jest to, czy w przypadku dłużnika ustaje obowiązek spełnienia świadczenia i czy dzieje się to w momencie, gdy zobowiązanie się przedawnia. Jeżeli tak jest (jak zdają się twierdzić urzędnicy KIS), podatnik powinien zaliczyć przedawnione zobowiązanie jako przychód i odprowadzić podatek. Jeżeli jednak świadczenie nie ustaje, dłużnik pozostaje dłużnikiem - nie nabywa prawa do rozporządzania mieniem z powodu przedawnienia, a jedynie je przysparza. Według tej interpretacji dochód nie powstaje, nie ma więc czego opodatkować. Co więcej, art. 1117 §21 Kodeksu cywilnego mówi, że “po upływie terminu przedawnienia nie można domagać się zaspokojenia roszczenia przysługującego przeciwko konsumentowi”. Zapis milczy jednak na temat obowiązku dłużnika, a skoro go nie unieważnia, należy założyć, że ten wciąż jest w mocy.

Co się dzieje, gdy dłużnik spełni przedawnione świadczenie? Może się zdarzyć, że mimo upływu kilku lat i mimo że zobowiązanie przedawniło się już jakiś czas temu, dłużnik decyduje się na spłatę zobowiązania. Przyczyn takiego zachowania może być wiele - być może te kilka lat było potrzebnych dłużnikowi, by wyprowadzić firmę na prostą, a może zamierza w przyszłości nawiązać relacje biznesowe z wierzycielem i zdaje sobie sprawę, że bez uregulowania przedawnionych zobowiązań nie ma co liczyć na ciepłe przyjęcie. Bez względu jednak na motywacje, pieniądze trafią na konto wierzyciela z chwilą faktycznego uregulowania zobowiązania. Jak zaksięgować taki wpływ? Przedawnione zobowiązanie, gdy zostanie zapłacone, nie może zostać przez dłużnika zaliczone do kosztów podatkowych. Dzieje się tak dlatego, że nie ma możliwości rozpoznania jednego kosztu dwukrotnie. W drugą stronę działa to analogicznie - wierzyciel nie uwzględnia otrzymanych pieniędzy jako przychodu, ponieważ zrobił to już wcześniej, gdy wystawiał fakturę kontrahentowi.

Przedawnienie roszczenia oznacza, że po upływie terminu przewidzianego w przepisach prawa cywilnego, dłużnik może skutecznie odmówić spełnienia świadczenia, pomimo że jego dług nadal istnieje. Aby do tego nie dopuścić, wierzyciel powinien zawczasu podjąć odpowiednie kroki prawne, w celu dochodzenia i egzekwowania swojego roszczenia, albo - w razie, gdy uzna taką drogę za niecelową lub zbyt kosztowną, rozważyć inne sposoby rozwiązania kryzysowej sytuacji, np. sprzedaż wierzytelności lub jej umorzenie. Po upływie terminu przedawnienia wierzyciel traci możliwość skutecznego żądania wykonania zobowiązania.

Przepis art. 117 § 2 Kodeksu cywilnego przewiduje możliwość zrzeczenia się przez dłużnika korzystania z zarzutu przedawnienia, jednak, aby jego oświadczenie było ważne, powinno nastąpić już po upływie terminu przedawnienia. Sposób określenia wysokości tego rodzaju przychodów nie został wprost zawarty w przepisach podatkowych, ale ustawodawca posługuje się pojęciem "wartość zobowiązania", co prowadzi do wniosku, iż chodzi o całą kwotę wynikającą z faktury. Zobowiązania (długu) w sensie cywilistycznym nie dzieli się bowiem na kwotę netto i podatek VAT.

tags: #kiedy #rozliczyc #przedawniona #wierzytelnosc