Kiedy wierzyciel wycofa egzekucję komorniczą?

Masz problem z komornikiem i nie wiesz, w jaki sposób doprowadzić do umorzenia egzekucji? W naszym dzisiejszym poradniku pokażemy Państwu, w jakich okolicznościach komornik może, a w jakich zobowiązany jest umorzyć postępowanie egzekucyjne prowadzone przeciwko dłużnikowi.

Egzekucja komornicza to proces prawny, w którym komornik przeprowadza działania mające na celu odzyskanie należności od dłużnika. Następuje ona tylko wtedy, gdy wszelkie środki windykacji polubownej okazały się nieskuteczne. Aby zaspokoić roszczenia wierzyciela, komornik może podjąć następujące kroki: zająć ruchomości i nieruchomości należące do dłużnika, zająć wynagrodzenie lub inne dochody dłużnika, zająć rachunek bankowy dłużnika. Aby zaangażować komornika w sprawę windykacyjną, niezbędny jest prawomocny tytuł wykonawczy.

Komornik sądowy pojawia się wówczas, kiedy istnieje wobec dłużnika tytuł wykonawczy. Takim tytułem wykonawczym najczęściej jest sądowy nakaz zapłaty albo wyrok pochodzący od sądu zaopatrzony w klauzulę wykonalności. Kiedy dłużnik dowiaduje się, że wobec niego wszczęto postępowanie egzekucyjne? Najczęściej będzie to pierwsza czynność komornika polegająca na zajęciu rachunku bankowego, zajęciu wynagrodzenia za pracę czy zajęciu emerytury lub renty.

Czy taki dokument wystarczy, aby skutecznie zaspokoić roszczenia wierzyciela? Jeśli myślisz, że decyzja sądu jest zawsze możliwa do wykonania przez komornika - jesteś w błędzie. W niektórych sytuacjach dłużnik może wnioskować o umorzenie egzekucji, lub może ona zostać zaniechana z urzędu.

Umorzenie postępowania egzekucyjnego przez komornika

Umorzenie postępowania egzekucyjnego przez komornika może nastąpić z urzędu albo na wniosek. Jak wspomnieliśmy wyżej, komornik może dokonać zakończenia egzekucji komorniczej także na wniosek. Kiedy taka sytuacja może mieć miejsce? 2) jeżeli prawomocnym orzeczeniem tytuł wykonawczy został pozbawiony wykonalności albo orzeczenie, na którym oparto klauzulę wykonalności zostało uchylone lub utraciło moc (np. Jak stanowią przepisy kodeksu postępowania cywilnego umorzenie postępowania egzekucyjnego powoduje uchylenie dokonanych czynności egzekucyjnych.

Zakończenie egzekucji komorniczej nie sprawia, że tytuł wykonawczy nie nadaje się do dalszej egzekucji. Przeciwnie, wierzyciel wymieniony w tytule może nadal prowadzić egzekucję. Może ją wszcząć nawet po wielu latach od umorzenia egzekucji. Oczywiście uwzględniając tutaj terminy przedawnienia.

Zasadniczo komornik nie ma żadnego ustawowego czasu (terminu) na umorzenie egzekucji. Powinien zrobić to jednak szybko i bez zbędnej zwłoki. Problemem dłużnika jest jednak to, iż może wyłącznie czekać na ruch komornika. Możliwe jest co prawda działanie, ale ma ono charakter lekkiego wpływu na podjęcie działań przez komornika. Chodzi mianowicie o złożenie skargi do prezesa sądu rejonowego, przy którym działa konkretny komornik sądowy. Oczywiście skarga taka byłaby zasadna tylko w okolicznościach, w jakich komornik działa z rzeczywistym i dużym opóźnieniem. Pamiętać bowiem trzeba, że brak umorzenia egzekucji komorniczej to dla dłużnika realne straty finansowe. Zablokowane konto w banku nie daje możliwości czerpania korzyści z owoców własnej pracy - pieniędzy.

Co prawda komornik wykonuje działania w imieniu Państwa, ale jego odpowiedzialność może być indywidualna. Przede wszystkim za swoje nieprawidłowe działania i zaniechania może komornik odpowiadać dyscyplinarnie. Odpowiedzialność zawodowa niekiedy jest bardziej dotkliwa niż np. odpowiedzialność cywilna. Organy odpowiedzialności zawodowej mogą nawet w skrajnych przypadkach orzec o zakazie wykonywania zawodu. Dlatego pamiętaj, że komornik nie może wszystkiego wobec osoby zadłużonej.

Ogólnie rzecz ujmując, odzyskanie pieniędzy pobranych w trakcie postępowania egzekucyjnego przez komornika sądowego jest zazwyczaj niemożliwe, ale w wyjątkowych przypadkach istnieje taka możliwość. Kiedy można na to liczyć? Zasadniczo w przypadku zajścia przesłanki nr 2 z umorzenia egzekucji na wniosek. Jeśli tytuł wykonawczy pozbawiony został wykonalności w całości, to oczywiście zwrot kwot pobranych w egzekucji jak najbardziej należy się dłużnikowi. Taką samą sytuację będzie miał dłużnik wówczas, jeśli mimo przeprowadzonej egzekucji tytuł egzekucyjny np. W naszej Kancelarii wielokrotnie przeprowadzaliśmy postępowania, których efektem końcowym było umożliwienie dłużnikowi odzyskania pieniędzy pobranych przez komornika.

Umorzenie na wniosek - czy każdy dłużnik może zatrzymać działania komornika?

Nie martw się, nie każdy dłużnik może ubiegać się o skuteczne umorzenie egzekucji. Prawo przewiduje ściśle określone przypadki, w których majątek bądź środki pieniężne dłużnika nie mogą zostać zajęte. Najogólniej mówiąc, umorzenie może nastąpić wówczas, gdy dłużnik nie ma jak uregulować zobowiązań.

Pan Marcin jest jedynym żywicielem swojej rodziny. Jego żona przeszła ciężką operację, wskutek czego nie może pracować, a dzieci są jeszcze w wieku szkolnym. Jeszcze do niedawna Pan Marcin pracował jako kierowca ciężarówki, ale pewnego dnia doznał wypadku drogowego i przez kilka miesięcy był niezdolny do pracy. W tym czasie zalegał z opłatami za rachunki, a jego dług wobec banku narastał. Bank zaczął egzekucję komorniczą, ale szybko okazało się, że Pan Marcin nie jest w stanie uregulować swoich zobowiązań. Komornik zajął jego wynagrodzenie, co skutkowało tym, że Pan Marcin nie miał pieniędzy na opłacenie rachunków za prąd, wodę i inne podstawowe potrzeby rodziny. Po złożeniu przez Pana Marcina wniosku wraz z dokumentacją medyczną sąd umorzył postępowanie egzekucyjne. Jak widzisz, Pan Marcin złożył wniosek o umorzenie egzekucji. Po rozpatrzeniu sprawy sąd uznał, że kontynuowanie egzekucji będzie rażącym pokrzywdzeniem dłużnika i jego rodziny.

Umorzenie egzekucji z urzędu

Aby doszło do wstrzymania działań komornika, nie zawsze potrzeba wniosku składanego przez dłużnika. Umorzenie egzekucji z urzędu jest stosowane, gdy egzekucja jest bezcelowa lub przynosiłaby więcej szkody niż korzyści dla wierzyciela. Takie działanie jest decyzją sądu lub komornika, który bierze pod uwagę okoliczności sprawy oraz interesy wierzyciela i dłużnika.

Sytuacje, w których egzekucja może zostać umorzona z urzędu:

- brak zdolności procesowej wierzyciela lub dłużnika,

- śmierć wierzyciela lub dłużnika,

- wykazanie, iż nakaz zapłaty został doręczony pod inny adres niż ten wskazany w trakcie postępowania windykacyjnego,

- w przypadku złożenia skargi na działania prowadzone przez komornika lub zażalenie wobec decyzji sądu,

- jeśli powstała zwłoka była uzgodniona z wierzycielem w wyniku windykacji polubownej.

Jesteś dłużnikiem i potrzebujesz wsparcia w sporządzeniu pisma o umorzenie postępowania? W Vindicat wygenerujemy dla Ciebie profesjonalne i personalizowane pismo. Na podstawie Twoje dane przygotujemy stosowny dokument i doradzimy w dalszym postępowaniu.

Jesteś wierzycielem i obawiasz się, że Twój dłużnik może ochronić swój majątek przed egzekucją? Musisz wiedzieć, że umorzenie egzekucji oznacza przerwanie działań komornika, a nie przedawnienie czy zapomnienie długu.

Pani Monika zalega z opłatami za rachunki telefoniczne i zostaje pozwana przez operatora telekomunikacyjnego. Sąd nakazuje jej zapłacić dług w wysokości 2 000 złotych. Pani Monika nie jest w stanie uregulować należności w terminie i wnioskuje o umorzenie egzekucji. Sąd umarza egzekucję, ale nie umarza długu. Oznacza to, że Pani Monika nadal jest zobowiązana do zapłaty długu, ale nie będzie już prowadzona egzekucja przez komornika. Pani Monika będzie musiała rozważyć inną metodę spłaty długu, taką jak rozłożenie na raty czy uzgodnienie spłaty z wierzycielem. Jak widzisz, Pani Monika nadal pozostaje zobowiązana do spłaty swoich długów. Odroczenie terminu płatności lub rozłożenia należności na raty pozwala na polubowne rozwiązanie sprawy między stronami, ale nie prowadzi do anulowania roszczeń. Dług nadal istnieje.

Ponowne wszczęcie postępowania egzekucyjnego po umorzeniu

Twojemu dłużnikowi udało się doprowadzić do umorzenia postępowania egzekucyjnego? W dalszym ciągu masz narzędzia, by walczyć o swoje pieniądze. Jednym z nich jest złożenie wniosku o wznowienie egzekucji. Co powinien zawierać taki wniosek?

- numer i datę wystawienia poprzedniego tytułu wykonawczego,

- informację o wysokości zaległego zobowiązania, naliczonych odsetek oraz kosztów powstałych na skutek poprzedniego postępowania egzekucyjnego,

- pouczenie o prawie zgłoszenia zarzutu.

Dobrze jest sięgnąć po to rozwiązanie, gdy dotychczasowa sytuacja dłużnika ulegnie zmianie. Rzecz jasna, możesz nie posiadać pełnej wiedzy na temat bieżących składników majątku dłużnika. Skąd więc czerpać legalne informacje o statusie majątkowym dłużnika?

Pan Jan podejrzewał, że jego dłużnik zataja posiadane mienie. Aby mieć dowody, wynajął licencjonowanego detektywa. Agent zaczął od dokładnego przeszukania wszystkich dostępnych informacji publicznych, takich jak: bazy danych czy rejestry, itp. Znalazł informację, że pan Marek Kowalski posiadał nieruchomości oraz kilka samochodów. Następnie, przeprowadził śledztwo terenowe, które polegało na bezpośrednim kontakcie z sąsiadami i znajomymi dłużnika. Dzięki tym informacjom ustalił, że pan Marek ma również inne aktywa, takie jak utajone inwestycje. Na podstawie tych informacji, detektyw przedstawił panu Janowi pełny raport dotyczący majątku dłużnika, który pomógł w podjęciu decyzji o ponownym wszczęciu postępowania egzekucyjnego. Jak widzisz, dzięki pomocy detektywa wierzyciel uzyskał dowody nieuczciwych praktyk swojego dłużnika. Posiadając te informacje, będzie mógł przedłożyć je w sądzie, by poprzeć wniosek o ponowne wszczęcie egzekucji komorniczej.

Skierowanie ponownego wniosku do wymiaru sprawiedliwości wiąże się z koniecznością opłacenia zaliczki. Warto jednak zdecydować się na taki ruch, ponieważ po skutecznym zaspokojeniu roszczenia możesz również odzyskać koszty postępowania. Wznowienie sprawy następuje na skutek wydania przez stosowny organ zawiadomienia o ponownym wszczęciu egzekucji.

Pamiętaj! Złożenie wniosku o wznowienie egzekucji wiąże się z wieloma korzyściami i może doprowadzić do skutecznego zaspokojenia roszczeń!

Chcesz odzyskać swoje pieniądze, ale nie wiesz, od czego zacząć? Nie musisz być specjalistą w każdej dziedzinie! Pamiętaj, że postępowanie windykacyjne to proces, który wymaga starannego planowania i przemyślanych ruchów! Aby mieć pewność, że Twoja sprawa jest kierowana właściwym torem, skorzystaj ze wsparcia profesjonalistów. W Vindicat specjalizujemy się w dbałości o interesy wierzyciela. Nie każ czekać swoim pieniądzom w kieszeni dłużnika - odzyskaj je z Vindicat!

Sposoby odzyskania długu od dłużnika? (EN)

Podstawy prawne wstrzymania egzekucji

Polskie prawo przewiduje kilka mechanizmów umożliwiających czasowe lub trwałe wstrzymanie egzekucji komorniczej. Przepisy regulujące te kwestie znajdują się przede wszystkim w Kodeksie postępowania cywilnego, który szczegółowo określa, kiedy i w jakich okolicznościach postępowanie egzekucyjne może zostać zawieszone.

Wstrzymanie egzekucji komorniczej na wniosek dłużnika

Na wniosek dłużnika postępowanie egzekucyjne może zostać zawieszone w ściśle określonych przypadkach, które wynikają z art. 820 § 2 k.p.c. Zawieszenie nastąpi, gdy:

- sąd zawiesił natychmiastową wykonalność tytułu wykonawczego,

- sąd wstrzymał wykonanie tytułu egzekucyjnego,

- dłużnik złożył zabezpieczenie określone przez sąd, konieczne do zwolnienia od egzekucji.

Warto podkreślić, że samo złożenie powództwa przeciwegzekucyjnego czy wniosku o zabezpieczenie roszczenia nie stanowi wystarczającej podstawy do wstrzymania egzekucji. Dłużnik musi przedstawić komornikowi odpowiednie dokumenty potwierdzające zaistnienie powyższych okoliczności.

Rola sądu i art. 820 k.p.c.

Sąd jako organ nadzorujący postępowanie egzekucyjne odgrywa kluczową rolę w procesie wstrzymania egzekucji. Zgodnie z art. 820 k.p.c., organ egzekucyjny zawiesza postępowanie na wniosek wierzyciela, o ile wniosek ten nie zmierza jedynie do przedłużenia postępowania.

Dodatkowo, sąd może wstrzymać czynności komornika w związku ze złożoną skargą na czynności komornika lub zażaleniem na postanowienie sądu. W takim przypadku dłużnik powinien zawrzeć wniosek o wstrzymanie egzekucji w treści skargi. Należy pamiętać, że zawieszenie postępowania egzekucyjnego nie powoduje uchylenia dokonanych już zajęć. Oznacza to, że wcześniej zajęte składniki majątku nadal pozostają zabezpieczone, jednak komornik nie może podejmować nowych czynności.

Czy komornik może sam zawiesić postępowanie?

Komornik ma prawo wstrzymać się z dokonaniem czynności egzekucyjnej w kilku sytuacjach. Nastąpi to, gdy dłużnik przedstawi niebudzący wątpliwości dowód na piśmie, że obowiązek został spełniony (np. dług został spłacony) lub gdy wierzyciel udzielił dłużnikowi zwłoki.

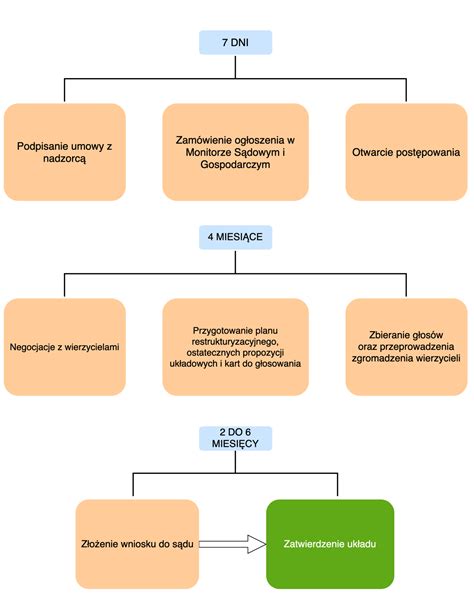

Wstrzymanie egzekucji następuje również w ramach postępowania restrukturyzacyjnego oraz w przypadku ogłoszenia upadłości konsumenckiej. Upadłość konsumencka skutecznie zatrzymuje wszystkie prowadzone egzekucje i zakazuje wszczynania nowych, co daje dłużnikowi szansę na uporządkowanie swojej sytuacji finansowej. To rozwiązanie jest szczególnie korzystne dla osób, które nie są w stanie spłacić swoich zobowiązań.

Istotne jest również, że zawieszenie postępowania nie kończy definitywnie egzekucji, a jedynie ją tymczasowo wstrzymuje. Jeżeli wierzyciel w ciągu sześciu miesięcy nie zażąda podjęcia zawieszonego postępowania, zostanie ono umorzone.

Skuteczne sposoby na zatrzymanie komornika

Istnieje kilka sprawdzonych metod, które mogą skutecznie wstrzymać działania komornika. Każda z nich ma zastosowanie w określonych sytuacjach i może przynieść ulgę w problemach z zadłużeniem. Przyjrzyjmy się najskuteczniejszym rozwiązaniom dostępnym w polskim prawie.

Wniosek o wstrzymanie egzekucji komorniczej

Wniosek o wstrzymanie egzekucji kieruje się bezpośrednio do komornika prowadzącego postępowanie.

Ogłoszenie upadłości konsumenckiej

Ogłoszenie upadłości konsumenckiej skutkuje natychmiastowym zawieszeniem wszystkich postępowań egzekucyjnych z mocy prawa. Co ważne, postępowania egzekucyjne zostają umorzone po uprawomocnieniu się postanowienia o ogłoszeniu upadłości. Istotne jest, że zawieszenie następuje już w dniu wydania postanowienia o ogłoszeniu upadłości, a nie dopiero po jego uprawomocnieniu. Od tej chwili żaden komornik nie może zajmować pensji ani majątku dłużnika.

Restrukturyzacja zadłużenia

Restrukturyzacja daje realną ochronę przed egzekucją. W momencie otwarcia postępowania restrukturyzacyjnego sąd zawiesza trwające czynności komornicze. Komornik nie może podejmować nowych działań, a zajęcia utrzymane są jedynie do czasu zatwierdzenia układu. Ochrona ta wynika bezpośrednio z przepisów ustawy, więc nie musisz składać dodatkowych wniosków.

Jak ograniczyć zajęcie konta bankowego

W przypadku zajęcia rachunku bankowego możesz złożyć wniosek o realizację zajęcia w ramach kwoty wolnej od potrąceń, która obecnie wynosi 75% minimalnego wynagrodzenia za pracę (2257,50 zł). Należy pamiętać, że spod egzekucji wyłączone są również środki pochodzące m.in. ze świadczeń rodzinnych, alimentacyjnych i dodatków socjalnych. Aby skutecznie zabezpieczyć te środki, złóż w banku oświadczenie o ich pochodzeniu wraz z odpowiednimi dowodami.

Najczęstsze błędy i jak ich unikać

W postępowaniu egzekucyjnym popełniane błędy mogą drastycznie pogorszyć sytuację dłużnika. Poznanie typowych pułapek pomoże Ci skutecznie bronić swoich praw i uniknąć dodatkowych kosztów.

Brak reakcji na zawiadomienia

Decyzja o nieodbieraniu korespondencji od komornika to poważny błąd. Ignorowanie zawiadomień nie zatrzymuje egzekucji - wręcz przeciwnie, przyspiesza ją. Pisma dwukrotnie awizowane są traktowane tak, jakby zostały odebrane. W konsekwencji tracisz dostęp do kluczowych informacji o postępowaniu i podstawie prawnej egzekucji.

Nieprawidłowo wypełniony wniosek

Wniosek o wstrzymanie egzekucji komorniczej musi spełniać określone wymogi formalne. Powinien zawierać dane wnioskodawcy, komornika, sygnaturę sprawy, datę sporządzenia oraz szczegółowe uzasadnienie. Nieprawidłowo przygotowany dokument zostanie odrzucony, co uniemożliwi zatrzymanie działań komornika.

Zignorowanie terminów sądowych

W postępowaniu egzekucyjnym obowiązują terminy zawite - ich niedotrzymanie skutkuje bezskutecznością podejmowanych działań. Przede wszystkim pamiętaj, że masz tylko tydzień na wniesienie skargi na czynności komornika. Pilnowanie terminów ma kluczowe znaczenie dla ochrony Twoich praw.

Jak zatrzymać narastanie odsetek

Podczas egzekucji dług stale rośnie przez naliczane odsetki i koszty postępowania. Najskuteczniejszym rozwiązaniem jest negocjowanie z wierzycielem - możesz skierować do niego pismo z prośbą o umorzenie części należności. Warto pamiętać, że ogłoszenie upadłości konsumenckiej również zatrzymuje naliczanie odsetek od momentu wydania postanowienia.

Kiedy wierzyciel wycofuje sprawę z egzekucji komorniczej?

Tak, wierzyciel ma pełne prawo do wycofania wniosku egzekucyjnego na każdym etapie postępowania. Wynika to wprost z art. 825 pkt 1 Kodeksu postępowania cywilnego, który stanowi, że organ egzekucyjny umorzy postępowanie w całości lub części na wniosek wierzyciela. Jest to fundamentalna zasada polskiego prawa egzekucyjnego - to wierzyciel dysponuje swoim roszczeniem i decyduje o sposobie jego dochodzenia. Komornik sądowy pełni jedynie rolę wykonawczą i nie może prowadzić egzekucji wbrew woli osoby uprawnionej do świadczenia.

W praktyce wierzyciele decydują się na cofnięcie komornika z różnych powodów:

- zawarcie ugody pozasądowej z dłużnikiem,

- dobrowolna spłata zadłużenia bezpośrednio na rzecz wierzyciela,

- cesja wierzytelności na inny podmiot,

- błędy w tytule wykonawczym wymagające korekty,

- względy ekonomiczne - gdy koszty egzekucji przewyższają potencjalne korzyści.

Warto podkreślić, że zgoda dłużnika nie jest wymagana do wycofania sprawy z egzekucji. Jest to jednostronna czynność procesowa wierzyciela.

Cofnięcie komornika krok po kroku

Procedura wycofania egzekucji komorniczej jest stosunkowo prosta, jednak wymaga dopełnienia określonych formalności. Poniżej przedstawiamy zalecany schemat postępowania.

- Podjęcie decyzji i analiza sytuacji. Przed złożeniem wniosku wierzyciel powinien rozważyć wszystkie konsekwencje swojej decyzji. Cofnięcie komornika nie oznacza automatycznego umorzenia długu - zobowiązanie nadal istnieje, zmienia się jedynie sposób jego dochodzenia.

- Przygotowanie wniosku. Wniosek o umorzenie postępowania egzekucyjnego powinien zawierać dane identyfikacyjne sprawy, oznaczenie stron oraz wyraźne żądanie umorzenia. Dokument musi być podpisany przez wierzyciela lub jego pełnomocnika.

- Złożenie wniosku w kancelarii komorniczej. Pismo można złożyć osobiście, wysłać listem poleconym lub - w przypadku komorników prowadzących elektroniczny system obiegu dokumentów - przesłać drogą elektroniczną.

- Rozpatrzenie wniosku przez komornika. Komornik jest związany wnioskiem wierzyciela i musi umorzyć postępowanie bez zbędnej zwłoki. Wydaje w tej sprawie postanowienie, które doręcza wszystkim stronom.

- Rozliczenie kosztów. Po umorzeniu następuje rozliczenie kosztów postępowania, w tym opłaty egzekucyjnej i wydatków gotówkowych.

Jak wycofać wniosek egzekucyjny?

Wniosek o umorzenie postępowania egzekucyjnego nie wymaga szczególnej formy, jednak powinien zawierać elementy niezbędne do prawidłowej identyfikacji sprawy.

Najważniejsze elementy wniosku o wycofanie egzekucji:

- oznaczenie kancelarii komorniczej i sygnatury sprawy,

- dane wierzyciela (imię, nazwisko/nazwa, adres, PESEL/NIP/KRS),

- dane dłużnika,

- wskazanie tytułu wykonawczego,

- wyraźne żądanie umorzenia postępowania (w całości lub w części),

- podpis wierzyciela lub pełnomocnika.

Dodatkowe dokumenty: W przypadku działania przez pełnomocnika - pełnomocnictwo wraz z dowodem uiszczenia opłaty skarbowej. Jeśli umorzenie następuje w związku z zawarciem ugody - warto załączyć jej kopię dla celów dowodowych.

Różnice między umorzeniem a zawieszeniem postępowania egzekucyjnego

Osoby zadłużone często mylą te dwa pojęcia, tymczasem różnice są fundamentalne i mają istotne konsekwencje w praktyce.

Umorzenie postępowania kończy sprawę - komornik uchyla wszystkie dokonane zajęcia i zamyka akta. Wierzyciel może oczywiście złożyć nowy wniosek egzekucyjny, ale będzie to zupełnie nowe postępowanie. Zawieszenie postępowania to jedynie przerwa w czynnościach egzekucyjnych. Zajęcia rachunków bankowych, wynagrodzenia czy nieruchomości pozostają w mocy, a po ustaniu przyczyny zawieszenia egzekucja jest kontynuowana.

Skutki cofnięcia komornika dla dłużnika

Dla osoby zadłużonej cofnięcie komornika przez wierzyciela oznacza znaczącą zmianę sytuacji, choć nie zawsze jest to pozytywna wiadomość.

Bezpośrednie skutki:

- uchylenie zajęcia wynagrodzenia za pracę,

- odblokowanie rachunków bankowych,

- zwolnienie zajętych ruchomości,

- wykreślenie wpisu w księdze wieczystej (przy egzekucji z nieruchomości).

Co pozostaje bez zmian?

Kluczowe jest zrozumienie, że cofnięcie komornika nie powoduje wygaśnięcia długu. Zobowiązanie nadal istnieje, a wierzyciel zachowuje prawo do jego dochodzenia w przyszłości. Wpis w rejestrach dłużników (np. BIG, KRD) może pozostać aktywny, jeśli zadłużenie nie zostało spłacone. Dlatego tak ważne jest to, aby umorzenie egzekucji następowało w ramach kompleksowego porozumienia z wierzycielem, uwzględniającego harmonogram spłat lub inne warunki rozliczenia zobowiązania.

Kiedy wierzyciel najczęściej decyduje się na cofnięcie komornika?

Decyzja wierzyciela o cofnięciu komornika rzadko jest przypadkowa. Na podstawie wieloletniego doświadczenia ekspertów z Rodzina Bez Długów możemy wskazać sytuacje, w których cofnięcie komornika następuje najczęściej.

- Zawarcie ugody pozasądowej. To zdecydowanie najpowszechniejszy powód. Dłużnik często przy wsparciu profesjonalnego negocjatora przedstawia wierzycielowi propozycję dobrowolnej spłaty zadłużenia w ratach. W zamian za regularne wpłaty wierzyciel zgadza się na wycofanie egzekucji. Takie rozwiązanie jest korzystne dla obu stron - wierzyciel unika dalszych kosztów postępowania, a dłużnik odzyskuje dostęp do wynagrodzenia i rachunku bankowego.

- Bezskuteczność egzekucji. Gdy komornik przez dłuższy czas nie może wyegzekwować żadnych kwot z powodu braku majątku dłużnika, wierzyciele instytucjonalni często decydują się na cofnięcie komornika. Dalsze prowadzenie sprawy generuje jedynie koszty bez perspektywy odzyskania należności. W takich przypadkach wierzyciel zazwyczaj sprzedaje wierzytelność firmie windykacyjnej lub czeka na poprawę sytuacji finansowej dłużnika.

- Spłata zadłużenia bezpośrednio do wierzyciela. Zdarza się, że dłużnik spłaca zobowiązanie bezpośrednio na rachunek wierzyciela, z pominięciem komornika. Po zaksięgowaniu wpłaty wierzyciel składa wniosek o umorzenie postępowania. Warto jednak pamiętać, że takie rozwiązanie nie zwalnia z obowiązku uiszczenia opłaty egzekucyjnej, która w określonych przypadkach może obciążyć dłużnika.

- Błędy formalne w tytule wykonawczym. Niekiedy po wszczęciu egzekucji wychodzą na jaw nieprawidłowości w tytule wykonawczym - błędne dane dłużnika, przedawnione roszczenie czy wadliwe naliczenie odsetek. Wierzyciel woli wówczas dobrowolnie cofnąć sprawę i skorygować dokumentację, niż ryzykować przegranie sprawy w trybie skargi na czynności komornika.

- Cesja wierzytelności. Przy sprzedaży wierzytelności innemu podmiotowi dotychczasowy wierzyciel traci legitymację do prowadzenia egzekucji. Musi cofnąć sprawę, aby nowy właściciel długu mógł samodzielnie zdecydować o dalszych krokach - w tym o ewentualnym wszczęciu nowego postępowania egzekucyjnego.

- Względy wizerunkowe i relacyjne. W przypadku wierzycieli, którzy są osobami fizycznymi lub małymi przedsiębiorcami, czasem decydujące okazują się względy pozaprawne. Relacje z dłużnikiem będącym członkiem rodziny, wieloletnim kontrahentem czy sąsiadem może skłonić do wycofania egzekucji w imię zachowania relacji. Tego typu sprawy stanowią jednak niewielki odsetek wszystkich przypadków cofnięcia komornika.

Ryzyko i konsekwencje cofnięcia komornika

Decyzja o wycofaniu egzekucji powinna być przemyślana, ponieważ wiąże się z określonym ryzykiem dla wierzyciela.

- Koszty obciążające wierzyciela: zgodnie z art. 29 ust. 1 ustawy o kosztach komorniczych, jeżeli postępowanie umorzone zostało na wniosek wierzyciela, to on ponosi opłatę stosunkową w wysokości 5% wartości świadczenia pozostałego do wyegzekwowania. Minimalna opłata wynosi 200 złotych.

- Ryzyko przedawnienia: po umorzeniu postępowania bieg przedawnienia rozpoczyna się na nowo. Wierzyciel musi pilnować terminów, aby nie utracić możliwości dochodzenia roszczenia.

- Utrata zabezpieczeń: zajęcia egzekucyjne stanowią swoiste zabezpieczenie wierzytelności. Po ich uchyleniu dłużnik może rozporządzać majątkiem, co może utrudnić przyszłą egzekucję.

Sposoby odzyskania długu od dłużnika? (EN)

Podsumowanie - Kiedy cofnięcie komornika jest właściwą decyzją?

Cofnięcie komornika to narzędzie, które gdy zostanie prawidłowo wykorzystane, może być elementem skutecznej strategii wyjścia z zadłużenia. Nie jest jednak rozwiązaniem samym w sobie - powinno stanowić część przemyślanego planu działania.

tags: #kiedy #wierzyciel #wycofa #egzekucje