Wierzytelność: definicja, rodzaje i sposób dochodzenia

Wierzytelność jest jednym z fundamentalnych pojęć w prawie zobowiązaniowym, które dotyczy praktycznie każdego przedsiębiorcy, a także konsumentów, szczególnie w sektorze usług. Zrozumienie tego terminu jest kluczowe dla prawidłowego zarządzania transakcjami i zobowiązaniami finansowymi.

Zgodnie z definicją Kodeksu cywilnego, wierzytelność to prawo majątkowe, z którego wynikają roszczenia wierzyciela do świadczeń, jakie zobowiązany jest spełnić dłużnik. Z pojęciem wierzytelności ściśle wiążą się również terminy wierzyciela i dłużnika. Wierzyciel jest osobą, wobec której dłużnik ma obowiązek spłaty swojego zobowiązania. Dług natomiast to zobowiązanie leżące po stronie dłużnika, czyli obowiązek spełnienia świadczenia na rzecz wierzyciela. Choć często używane zamiennie, wierzytelność i dług to pojęcia o odmiennym znaczeniu - wierzytelność to prawo do otrzymania zapłaty, a dług to obowiązek jej uregulowania.

Kiedy powstaje wierzytelność?

Wierzytelność powstaje w wyniku różnych zdarzeń. Najczęściej dzieje się to po zawarciu umowy, zarówno w formie pisemnej, jak i ustnej. Innym częstym przypadkiem jest czyn zabroniony, czyli delikt, gdzie osoba, która wyrządziła szkodę, jest zobowiązana do jej naprawienia. Wierzytelność może również wynikać z orzeczenia sądu, aktu administracyjnego, jednostronnej czynności prawnej lub innych zdarzeń prawnych prowadzących do powstania konkretnego zobowiązania.

Przykładowo, jeśli pani Małgorzata, prowadząca firmę cukierniczą, przygotowała tort i muffinki na urodziny pana Jana, a ten mimo odbioru zamówienia nie opłacił całości zlecenia po upływie terminu płatności, pani Małgorzata staje się wierzycielem i zyskuje prawo do żądania zaspokojenia swojej wierzytelności.

Rodzaje wierzytelności

Ze względu na termin spłaty, wierzytelności możemy podzielić na:

- Wierzytelność niewymagalna - jest to wierzytelność, która już powstała, ale dłużnik nie ma jeszcze obowiązku jej spłaty, ponieważ termin płatności jeszcze nie upłynął.

- Wierzytelność wymagalna - mówimy o niej, gdy termin spłaty upłynął. Wierzyciel ma wówczas prawo do podjęcia kroków przewidzianych w umowie lub w Kodeksie cywilnym, na przykład wszczęcia postępowania egzekucyjnego.

Innym kryterium podziału jest rodzaj świadczenia, które dłużnik ma wykonać:

- Wierzytelności pieniężne - odnoszą się do sytuacji, w których dłużnik zobowiązany jest do zapłaty określonej kwoty pieniędzy. Są one najczęściej spotykane w relacjach handlowych i kredytowych.

- Wierzytelności niepieniężne - dotyczą innych rodzajów świadczeń, np. wykonania pracy, wydania rzeczy czy zaniechania określonego działania.

Można również wyróżnić inne kategorie wierzytelności:

- Wierzytelność bankowa - każda, w której wierzycielem jest bank (np. z tytułu kredytu czy pożyczki).

- Wierzytelność ubezpieczeniowa - wynikająca ze stosunku ubezpieczenia.

- Wierzytelność handlowa - powstająca w wyniku transakcji handlowej.

- Wierzytelność cywilnoprawna - wynikająca z umów cywilnoprawnych, np. najmu czy o dzieło.

Dochodzenie wierzytelności

Gdy dłużnik nie wywiązuje się ze swojego zobowiązania, wierzyciel ma prawo wszcząć proces dochodzenia wierzytelności. Pierwszym krokiem jest zazwyczaj wysłanie żądania spełnienia świadczenia, czyli wezwania do zapłaty. Jeśli to nie przyniesie skutku, wierzyciel może złożyć pozew do sądu. Na podstawie prawomocnego wyroku sądowego lub innego tytułu wykonawczego, wierzyciel może zwrócić się do komornika o wszczęcie postępowania egzekucyjnego. Komornik ma za zadanie zabezpieczyć roszczenia wierzyciela poprzez zajęcie i sprzedaż majątku dłużnika.

W procesie windykacji kluczowe jest, aby wierzyciel działał sprawnie i na czas. Choć egzekucja komornicza jest ostatecznym krokiem, często poprzedzają ją inne działania, takie jak windykacja polubowna czy zawarcie ugody. Ugoda polega na wzajemnych ustępstwach stron w celu zażegnania konfliktu i ustalenia warunków, na jakich roszczenie może zostać zaspokojone, np. poprzez rozłożenie długu na raty lub odroczenie płatności.

Sprzedaż wierzytelności (Cesja)

Wierzytelność, jako prawo majątkowe, może być przedmiotem obrotu. Istnieje możliwość jej odsprzedaży podmiotom trzecim. Sprzedaż wierzytelności nazywana jest cesją. Strony takiej umowy to cedent (zbywający wierzytelność) i cesjonariusz (nabywca wierzytelności). Po dokonaniu cesji, cesjonariusz nabywa wszystkie prawa związane z wierzytelnością, w tym prawo do jej egzekwowania, naliczania odsetek czy windykacji. Cesja nie musi dotyczyć całości wierzytelności, ale może obejmować określoną kwotę lub jej procent.

Ważne jest, aby poinformować dłużnika o dokonanej cesji. W przypadku braku takiej informacji lub pomimo niej, spłata zobowiązania na konto pierwotnego wierzyciela nie jest skuteczna wobec nabywcy wierzytelności, który ma prawo nadal ubiegać się o spłatę.

Jak bezgotówkowo osuszyć dom po zalaniu? Wszystko o Cesji wierzytelności

Przedawnienie wierzytelności

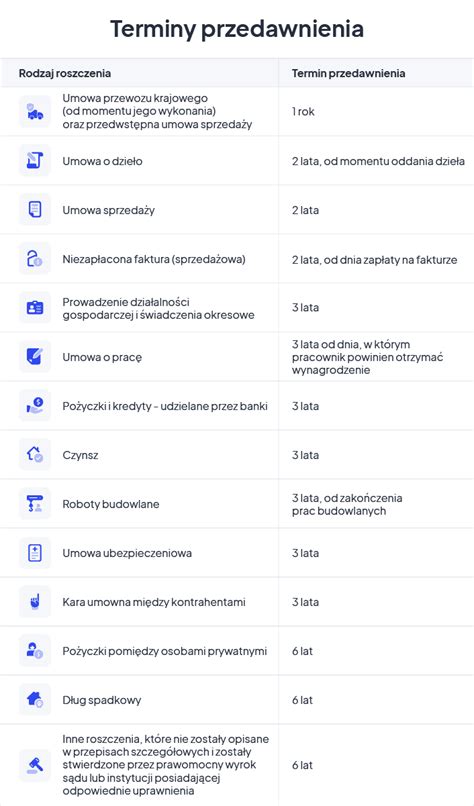

Należy pamiętać, że wierzytelności podlegają przedawnieniu. Termin przedawnienia zależy od rodzaju wierzytelności i wynosi zazwyczaj 6 lat, a dla roszczeń związanych z prowadzeniem działalności gospodarczej - 3 lata. Przedawnienie roszczenia nie powoduje wygaśnięcia zobowiązania, ale daje dłużnikowi możliwość podniesienia zarzutu przedawnienia w postępowaniu sądowym. Bieg terminu przedawnienia może zostać przerwany, np. przez uznanie długu przez dłużnika lub wszczęcie postępowania sądowego.

Niedopilnowanie terminów związanych z przedawnieniem może skutkować utratą prawa do dochodzenia należności. Dlatego tak ważne jest sprawne zarządzanie wierzytelnościami i podejmowanie działań windykacyjnych w odpowiednim czasie.

Zrozumienie pojęcia wierzytelności, jego rodzajów oraz zasad dochodzenia i zbywania jest kluczowe dla bezpieczeństwa obrotu gospodarczego i ochrony własnych interesów finansowych.

tags: #odpowiedz #na #wierzytelnosc #jezeli #dotyczy