Santander Windykacja: Wszystko o numerach kont bankowych i postępowaniu egzekucyjnym

Być może zdziwiła Cię sytuacja, kiedy bank przelał Twoje pieniądze, aby spłacić zajęcie egzekucyjne, choć wcale nie miał na to Twojej zgody. Jak to możliwe? Zgodnie z prawem, trzeba postąpić w ten sposób.

Gdy bank otrzyma informację o zajęciu, zostaje też wezwany do przekazania kwoty wynikającej z zajęcia. Przepisy kodeksu postępowania cywilnego oraz ustawy o postępowaniu egzekucyjnym w administracji regulują te kwestie.

Co to jest zajęcie egzekucyjne i jak przebiega?

W przypadku egzekucji komorniczej, konto zajmuje komornik sądowy. Banki są zawiadamiane o zajęciu konta elektronicznie - takie powiadomienie dociera do banku najpóźniej kolejnego dnia roboczego. Od tego momentu, bank ma obowiązek zablokować pieniądze na Twoim koncie.

W tym samym czasie, organ egzekucyjny prześle do Ciebie list z dokumentami na temat zajęcia. Pamiętaj, że o długu jako pierwszy powinien zawiadomić Cię wierzyciel, a następnie wezwać Cię do zapłaty. Jeśli to działanie nie będzie skuteczne, wierzyciel uzyskuje tytuł wykonawczy - decyzję, wyrok lub nakaz zapłaty wydany przez sąd lub inny właściwy organ.

Jeśli nie poinformowano Cię o zadłużeniu, możesz złożyć zażalenie do organu odpowiedzialnego za odzyskanie długu. Najpierw jednak upewnij się, czy przesyłka rzeczywiście została nieskutecznie doręczona. Nieodebranie korespondencji nie zwalnia Cię z obowiązku zapłaty. W Polsce za doręczanie przesyłek sądowych odpowiedzialna jest Poczta Polska S.A.

Masz zajęcie egzekucyjne? O postępowaniu egzekucyjnym powinien powiadomić Cię organ egzekucyjny. Jeśli w ciągu 14 dni nie odbierzesz przesyłki we wskazanej placówce pocztowej, przesyłka trafi do nadawcy jako doręczona.

Twoje konto jest zablokowane bez powiadomienia? Możesz sprawdzić, czego dotyczy zajęcie egzekucyjne w banku - skorzystaj z usług bankowości elektronicznej albo zadzwoń do swojego doradcy. Na Twoją prośbę, doradca poda Ci sygnaturę akt oraz informację o organie egzekucyjnym, z którym będziesz mógł skontaktować się bezpośrednio, aby ustalić szczegóły zajęcia.

Gdy otrzymamy zawiadomienie o zajęciu egzekucyjnym, zgodnie z prawem musimy zablokować wszystkie Twoje konta - chyba, że organ egzekucyjny wskaże jedno konkretne. Nasuwa się naturalne pytanie, czy bank może zablokować konto więcej niż jednej osoby, jeśli zajęcie egzekucyjne dotyczy tylko jednej z nich? Tu również odpowiedź jest twierdząca. Organ ściągający wierzytelność (np. komornik sądowy, urząd skarbowy, ZUS) może zająć rachunek, na którym znajdują się środki należące do kilku osób, np. rachunek wspólny małżonków lub konto spółki cywilnej.

Te zasady dotyczą także kont spółek cywilnych. Gdy Twoje konto zostanie zablokowane, masz 7 dni, aby dostarczyć organowi egzekucyjnemu umowę, która określa udziały poszczególnych osób w spółce. Następnie, organ egzekucyjny powinien zwolnić odpowiednią ilość pieniędzy.

Kwota wolna od zajęcia i alimenty

Nie. Blokujemy na koncie tylko kwotę Twojego zadłużenia z odsetkami i prowizją za realizację zajęcia. Nie blokujemy również kont, na których masz pieniądze w ramach tzw. kwoty wolnej.

W ustawie określono sytuacje, w których pieniądze nie zostaną zablokowane. Jest to kwota, która jest do Twojej dyspozycji na zajętym koncie. Dotyczy wszystkich Twoich kont, a nie każdego z osobna. Jej wysokość wynosi 75% minimalnego wynagrodzenia pracownika zatrudnionego w tzw. pełnym wymiarze czasu pracy. Od 1 stycznia 2024 r. ta kwota wynosi ona 3 181,50 zł, a od lipca 2024 r. będzie wynosić - 3 225,00 zł. Kwota wolna odnawia się w każdym miesiącu, jej niewykorzystana część nie przechodzi jednak na kolejny miesiąc.

Co ważne, nie przysługuje w przypadku zajęcia konta firmowego, jak również zajęcia, które wynika z nieopłaconych alimentów. W pozostałych przypadkach to Ty decydujesz, na co chcesz przeznaczyć pieniądze w ramach kwoty wolnej od zajęcia. Jeżeli chcesz, możesz także przekazać je do organu egzekucyjnego.

Zgodnie z prawem, alimenty są zwolnione z egzekucji, pod pewnymi warunkami:

- alimenty wpłynęły na Twoje konto z innego konta osoby fizycznej - pod warunkiem, że osoba, która ma do nich prawo, przedstawi wyrok zasądzający to świadczenie.

- organ egzekucyjny przesłał na Twoje zablokowane konto pieniądze z tytułu alimentów.

Inną kwestią jest obowiązek zapłaty alimentów w przypadku firm, których konta podlegają zajęciu egzekucyjnemu. Nawet gdy masz zablokowane konto firmowe, możesz wypłacić swoim pracownikom pensję. Aby to zrobić, musisz przedstawić listę płac. Jeśli jest to egzekucja administracyjna, musisz dostarczyć do banku listę płac. Pamiętaj jednak, że bank może przekazać Ci pieniądze tylko na bieżące wypłaty wynagrodzenia dla pracowników (nie właściciela), z podatkiem dochodowym od osób fizycznych oraz składkami ZUS. Oznacza to, że najpóźniej do dziesiątego każdego miesiąca musisz dostarczyć listę płac za wykonaną pracę w poprzednim miesiącu.

W przypadku egzekucji sądowej, wynagrodzenia dla pracowników wypłacisz z konta, gdy pozwoli na to komornik sądowy. W takiej sytuacji, komornik przesyła dokument do banku. Wskazuje w nim, jaka kwota podlega zwolnieniu spod egzekucji.

Zbieg egzekucji i zawieszenie postępowania

Jeśli chcesz wcześniej przekazać pieniądze na rzecz zajęcia, możesz to zrobić w określonych sytuacjach. Wystarczy, że złożysz odpowiednie oświadczenie.

Nie. Konto VAT można obciążyć wyłącznie na podstawie administracyjnego tytułu wykonawczego.

Jeśli egzekucję z Twojego konta prowadzą np. komornik i urząd skarbowy lub ZUS albo różni komornicy, to sytuację taką nazywamy zbiegiem egzekucji. Jeśli suma nie będzie wystarczająca, wypłacamy pieniądze organowi, który pierwszy dokonał zajęcia.

Masz 7 dni od zawiadomienia o postępowaniu, aby wnieść do sądu powództwo do organu egzekucyjnego o pozbawienie wykonalności tytułu wykonawczego (np. wyroku). W takim przypadku, egzekucja zostaje wstrzymana.

Od 25 marca 2024 r. banki są zobowiązane do niezwłocznego przekazania pieniędzy z zajętego konta do organu egzekucyjnego. W przypadku występowania zbiegu egzekucji komorniczych i braku pieniędzy na pokrycie wszystkich tytułów, zajęcia nie są realizowane. Komornicy mają obowiązek przekazać tytuły wykonawcze do komornika, który jest organem właściwym do prowadzenia egzekucji łącznej.

Niestety nie. Zawieszenie to inaczej wstrzymanie egzekucji, a zajęcie konta bankowego nadal pozostaje w mocy. Oznacza to, że nawet jeśli egzekucja została zawieszona, to bank nadal nie może wypłacić Ci pieniędzy. Będzie tak, aż do momentu, gdy organ egzekucyjny przekaże prawomocne postanowienie o umorzeniu postępowania egzekucyjnego.

W okresie zawieszenia egzekucji, organ egzekucyjny może wyrazić zgodę na to, aby korzystać z pieniędzy, które znajdują się na koncie objętym egzekucją.

Co zrobić po spłacie długu?

Jeśli spłacisz cały dług, a pieniądze na Twoim koncie wciąż nie zostały odblokowane, zawiadomienie o zakończonej egzekucji prawdopodobnie jeszcze nie wpłynęło do banku. W takiej sytuacji, bank nie może odblokować konta. Jeśli masz informację, że zapadła taka decyzja, a na Twoim koncie wciąż jest blokada, bank prawdopodobnie nie otrzymał jeszcze od organu prowadzącego postępowanie pisma uchylającego zajęcie.

Pamiętaj, że nie jesteś ani pierwszą, ani (prawdopodobnie) ostatnią osobą, której przytrafiło się zajęcie konta przez komornika. W takiej sytuacji ważne jest, aby nie unikać kontaktu z komornikiem, czy innym organem odzyskującym dług.

Informacje o kontach bankowych i numerach

Konto bankowe to wirtualny portfel obsługiwany przez bank, który umożliwia zarządzanie pieniędzmi. To tam może wpływać Twoja pensja, dzięki czemu możesz załatwiać bieżące sprawy, na przykład robić przelewy, płacić kartą za zakupy czy wypłacać pieniądze z bankomatu.

Istnieje kilka rodzajów kont bankowych, m.in.: osobiste, oszczędnościowe, walutowe. Może je założyć niemal każdy, nawet osoba, która nie ma stałych dochodów lub jest obcokrajowcem. Może to zrobić również rodzic dla swojego dziecka, aby zabezpieczyć jego przyszłość.

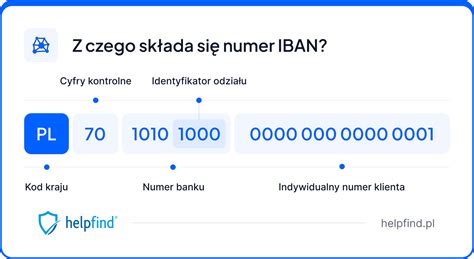

Wzorcowy numer rachunku bankowego (NRB) będzie miał następujący format: CC AAAAAAAA BBBBBBBBBBBBBBBB. Szukając swojego numeru konta, możesz natknąć się też na IBAN (International Bank Account Number). Co oznacza to pojęcie? Jest to międzynarodowy numer rachunku bankowego. Został stworzony w latach 90. XX wieku, żeby ułatwić płatności między państwami Unii Europejskiej. Używa się go do przelewów zagranicznych, możesz go też potrzebować np. do wypłaty środków z zagranicznych serwisów.

Numer IBAN zbudowany jest tak samo jak NRB, czyli ma 26 cyfr, ale przed nimi znajduje się symbol kraju. Jeśli posiadasz rachunek w banku w Polsce, jego format IBAN będzie wyglądał tak: PL CC AAAAAAAA BBBBBBBBBBBBBBBB. Co ważne, ta reguła dotyczy tylko kont prowadzonych w polskich bankach - różne kraje mają inną długość NRB, a więc i IBAN. Na przykład rachunek norweski w formacie IBAN będzie miał tylko 15 cyfr, ale już w Brazylii będzie to 29 liczb.

Niewiele osób zna numer swojego konta na pamięć. Nie ma się co dziwić, trudno zapamiętać ciąg 26 cyfr, zwłaszcza, jeśli nie używa się go regularnie. Chcesz, żeby ktoś przelał Ci pieniądze, ale nie pamiętasz swojego numeru konta? Dane właścicieli kont są chronione tajemnicą bankową, co oznacza, że bank może je udostępniać tylko organom ścigania w uzasadnionych przez prawo przypadkach.

Gdy robisz przelew, nie musisz podawać adresu osoby, która ma otrzymać pieniądze - wystarczy, że znasz numer jej konta (system bankowy nie weryfikuje, czy numer należy do odbiorcy wpisanego przez nadawcę). Ma to swoje plusy i minusy. Zaletą jest krótszy czas potrzebny na wykonanie operacji. Wadą jest fakt, że łatwiej można się pomylić. Co w takim razie się stanie, jeśli zrobisz przelew na zły numer rachunku? Zawiadom o tym fakcie swój bank - poinformuje on odbiorcę o zaistniałej pomyłce i poda specjalny numer rachunku do zwrotu środków. Jeżeli nie dostaniesz pieniędzy w ciągu miesiąca, bank przekaże Ci dane tej osoby.

Numer rachunku bankowego składa się z określonych grup cyfr - jest zbudowany na podstawie tego samego wzoru. Dzięki temu łatwo można rozpoznać, w jakim banku zostało założone konto (każda instytucja posiada swój indywidualny numer i jest on niezmienny). Ważną informacją dla osób, które planują wykonywać międzynarodowe transakcje, jest to, że często, oprócz IBAN, trzeba posiadać kod SWIFT, który identyfikuje bank odbiorcy. Większość banków posiada swój unikalny kod SWIFT, który składa się z ciągu 8 lub 11 znaków (4 pierwsze określają instytucję finansową, 2 kolejne są kodem państwa, a 2 ostatnie to zazwyczaj kod lokalizacji).

Podawanie numeru konta co do zasady jest bezpieczne (nie można włamać się na konto, znając sam numer rachunku).

Polecenie zapłaty i przelewy SEPA

Polecenie zapłaty to szybka, wygodna i bezpieczna forma regulowania powtarzających się rachunków, niezależnie od ich kwoty i częstotliwości, np. za telefon, prąd, gaz. Na podstawie udzielonej przez Ciebie zgody, pieniądze będą przekazywane z Twojego konta na rachunek wierzyciela (operatora telefonii komórkowej, gazowni, elektrowni), w kwotach i terminach wskazanych na fakturach, które będziesz otrzymywał od wierzyciela.

Opłata za realizację polecenia zapłaty jest niższa niż w przypadku innych transakcji - zleceń cyklicznych czy przelewów. Polecenie zapłaty jest realizowane przez Bank, terminowo, bez ryzyka opóźnień i naliczenia odsetek karnych. Do Ciebie należy tylko zapewnienie wystarczającej ilości środków na koncie.

W przypadku wątpliwości związanych z kwotą płatności, możesz w ciągu 30 dni odwołać zrealizowaną już płatność. Pieniądze niezwłocznie zostaną zwrócone na Twoje konto. W każdej chwili możesz też zrezygnować z rozliczania się z danym wierzycielem za pomocą polecenia zapłaty.

Informacja o każdej transakcji znajdzie się w historii Twojego konta i na wyciągu bankowym, oprócz tego nadal będziesz otrzymywał faktury i rachunki od wierzyciela.

Polecenie zapłaty możesz uruchomić w każdej placówce Santander Bank Polska w całej Polsce lub u wierzyciela, od którego rachunki chcesz płacić za pomocą polecenia zapłaty. Warunkiem udostępnienia usługi polecenia zapłaty jest złożenie przez Ciebie zgody na obciążanie zarówno w placówce Banku, jak i u wierzyciela.

IBAN (International Bank Account Number) to międzynarodowy numer identyfikacyjny rachunku płatniczego obowiązujący w UE oraz krajach spoza UE. Numer IBAN jest wymagany dla przelewów na zagraniczne konta bankowe i przelewów z konta w banku zagranicznym na konto krajowe. W przypadku Polski IBAN składa się z kodu kraju - PL - i 26 cyfr, pisze się go w formie ciągłej, tzn. bez spacji i myślników, np. PLXXXXXXXXXXXXXXXXXXXXXXXXXX.

Polecenie przelewu SEPA (zlecenie płatnicze spełniające łącznie następujące kryteria: waluta zlecenia płatniczego to EURO, bank odbiorcy jest uczestnikiem SEPA (Jednolitego Obszaru Płatności w Euro), opcja kosztowa to tzw. SHA lub OUR).

Realizacja zlecenia płatniczego na rachunek prowadzony w innym banku niż Santander Bank Polska jest wykonywana na podstawie dyspozycji otrzymanej od klienta w oddziale lub usługach bankowości elektronicznej Santander online. W przypadku takich zleceń płatniczych bank obciąża wskazany przez zleceniodawcę rachunek kwotą płatności oraz prowizją.

Uwaga! W przypadku poleceń przelewu SEPA - zgodnie z Rozporządzeniem Parlamentu Europejskiego i Rady (UE) NR 260/2012 z dnia 14 marca 2012 r.

Na podstawie oznaczenia rachunku odbiorcy, o ile jego numer podano w poprawnym formacie IBAN, system odczyta i wyświetli na ekranie numer BIC banku odbiorcy, nazwę i adres banku. Zaakceptuj podany BIC banku odbiorcy klikając na przycisk „dalej”. Na kolejnym ekranie w podsumowaniu pojawi się nazwa wybranego produktu - SEPA - oraz wysokość prowizji.

Tak, Santander Bank Polska realizuje płatności dewizowe w niektórych walutach wymienialnych nie ujętych w aktualnej tabeli kursów walut Santander Bank Polska. Na przykład w dirhamie ZEA (Zj.).

W Stanach Zjednoczonych nie obowiązuje określony standard rachunku, dlatego długość znaków rachunku odbiorcy może być różna.

Konta wspólne, pełnomocnictwa i inne kwestie

Tak, jak najbardziej! Współposiadaczem Twojego konta może zostać każdy, kto ma pełną zdolność do czynności prawnych. Konto wspólne może mieć kilku posiadaczy, którzy ukończyli 18 lat. Konto wspólne możesz otworzyć w jednej z naszych placówek. Każdy posiadacz konta wspólnego ma takie same prawa, tj. może swobodnie dysponować środkami znajdującymi się na rachunku. Natomiast, jeśli chcesz dopisać kolejnego współposiadacza lub odpisać dotychczasowego współposiadacza - muszą się na to zgodzić wszyscy współposiadacze.

Każdy z posiadaczy może zawrzeć swoją umowę bankowości elektronicznej, co oznacza, że do usług każdy loguje się swoim loginem i hasłem. Współposiadacz rachunku wspólnego nie może ustanowić zapisu wkładem na wypadek śmierci. Oznacza to, że nie może wskazać osoby, której wypłacimy pieniądze bez przeprowadzania postępowania spadkowego.

Pełnomocnik może składać tylko takie dyspozycje do rachunku, które wynikają z udzielonego pełnomocnictwa, np. może mieć tylko dostęp do historii konta, albo może dysponować pieniędzmi w takim samym zakresie jak posiadacz konta. Zależy to od rodzaju pełnomocnictwa. Z chwilą śmierci współposiadacza pozostali współposiadacze mogą nadal korzystać z konta.

Kredyt restrukturyzacyjny w Santander Bank Polska

To nowy kredyt gotówkowy udzielany na spłatę wszystkich produktów kredytowych lub co najmniej produktów limitowych w Santander Bank Polska. WAŻNE - nie dotyczy kredytów hipotecznych. Uporządkujesz swoje zobowiązania u nas i będziesz mieć tylko jedną ratę zamiast wielu różnych. Ma to też istotny wpływ na planowanie Twojego budżetu domowego. Czyli np.: jeden kredyt i jedna rata zamiast posiadanie u nas 3 różnych produktów kredytowych, 3 różnych rat w 3 innych terminach.

Minimalna wysokość kredytu restrukturyzacyjnego to 1000 zł, a maksymalny czas kredytowania to 120 miesięcy. Jeśli pojawiły się trudności finansowe np. z powodu utraty pracy, choroby, czy innych nieprzewidzianych okoliczności, kredyt restrukturyzacyjny może być rozwiązaniem.

Kredyt restrukturyzacyjny to kredyt gotówkowy na spłatę zadłużeń w Santander Bank Polska S.A. Rzeczywista roczna stopa oprocentowania (RRSO) wynosi 15,51%, całkowita kwota kredytu (bez kredytowanych kosztów) 28500 zł, całkowita kwota do zapłaty 47372,71 zł, oprocentowanie zmienne w skali roku 14,50%, całkowity koszt kredytu 18872,71 zł (w tym: prowizja 0 zł, odsetki 18872,71 zł), umowa zawarta na okres 92 miesięcy, 91 miesięcznych rat równych w kwocie 515,42 zł, ostatnia rata w wysokości 469,49 zł.

Santander Bank Polska prowadzi indywidualną politykę kredytową. Podjęcie przez bank decyzji kredytowej poprzedzone jest zawsze analizą sytuacji finansowej kredytobiorcy w celu określenia jego zdolności kredytowej i tym samym możliwości spłaty zaciągniętych zobowiązań. Złożenie wniosku o restrukturyzację nie jest jednoznaczne z jego akceptacją. Jeśli wniosek o kredyt/restrukturyzację zadłużenia zostanie odrzucony, bank poinformuje wnioskodawcę o przyczynach swej decyzji (zgodnie z art. 75 c ust. 2 ustawy Prawo bankowe).

tags: #santander #windykacja #nr #konta #bankowego