Tytuł wykonawczy na odpady komunalne: szczegółowy przewodnik

Problem egzekucji opłaty za gospodarowanie odpadami komunalnymi, zwanej potocznie „opłatą śmieciową”, stanowi istotne zagadnienie dla uczestników nowego systemu gospodarki odpadami komunalnymi. Opłata śmieciowa, jako obowiązek publicznoprawny o charakterze pieniężnym, może być egzekwowana w trybie ustawy o postępowaniu egzekucyjnym w administracji. Charakter publicznoprawny tej opłaty wynika z ustawy o utrzymaniu czystości i porządku w gminach, która stanowi, że opłata za gospodarowanie odpadami stanowi dochód gminy.

Procedura postępowania egzekucyjnego rozpoczyna się w momencie stwierdzenia, że właściciel zamieszkałej nieruchomości zalega z opłatą śmieciową, czyli gdy wystąpi różnica między zadeklarowaną kwotą opłaty a rzeczywistymi wpłatami. W obu sytuacjach wierzyciel sporządza upomnienie, które jest wezwaniem do uregulowania należności.

Obowiązki wierzyciela w zakresie opłat za gospodarowanie odpadami komunalnymi

Wierzyciel opłat za gospodarowanie odpadami komunalnymi jest podmiotem inicjującym postępowanie egzekucyjne. Jego prawa i obowiązki regulowane są przez szereg przepisów prawnych, w tym m.in. ustawę o finansach publicznych, ustawę o postępowaniu egzekucyjnym w administracji, przepisy wykonawcze do ustawy o postępowaniu egzekucyjnym w administracji, ordynację podatkową oraz przepisy ustawy o utrzymaniu czystości i porządku w gminach.

Podstawowym obowiązkiem wierzyciela jest ustalanie i dochodzenie należności z tytułu opłat za gospodarowanie odpadami komunalnymi, co obejmuje kontrolowanie terminowości wpłat oraz naliczanie odsetek. Wymagalność opłat za gospodarowanie odpadami komunalnymi stanowi moment podjęcia przez wierzyciela działań o charakterze przedegzekucyjnym.

Działania przedegzekucyjne

Działania przedegzekucyjne podejmowane przez wierzycieli należności z tytułu opłat za gospodarowanie odpadami komunalnymi są regulowane przez zmienione rozporządzenie Ministra Finansów w sprawie postępowania wierzycieli należności pieniężnych. Obejmują one działania informacyjne wierzyciela wobec zobowiązanego, obejmujące formy, terminy, dokumentowanie i cel tych działań.

Ważnym elementem jest wystawianie upomnień na zaległości z tytułu opłat za gospodarowanie odpadami komunalnymi. Upomnienie powinno zawierać m.in. wysokość należności, termin płatności, wysokość odsetek od nieterminowej wpłaty oraz koszty wystawienia upomnienia (obecnie jest to kwota 8,80 zł). Dodatkowo, w upomnieniu znajduje się pouczenie o skutkach niedokonania zapłaty w wyznaczonym terminie.

Istnieje możliwość odstąpienia od wystawiania upomnień i tytułów wykonawczych, jeśli prawidłowo wyliczona równowartość dziesięciokrotności kosztów upomnienia nie zostanie przekroczona. Obciążenie zobowiązanego kosztami upomnienia następuje w określonych przypadkach, np. gdy zapłata następuje po wysłaniu upomnienia, ale przed jego doręczeniem.

Zmienione zasady dotyczą również przedawnienia kosztów upomnienia. Od 25 marca 2024 roku nastąpiła istotna zmiana w tym zakresie. Należy również pamiętać o sytuacji, gdy zobowiązany nie ma obowiązku zapłaty kosztów upomnienia, a także o możliwości umorzenia kosztów upomnienia na podstawie odpowiednich przepisów.

Wystawianie i kierowanie do egzekucji administracyjnej tytułu wykonawczego

W sytuacji niedokonania zapłaty opłaty śmieciowej oraz pozostałych należności z nią związanych w terminie 7 dni od doręczenia upomnienia, organ egzekucyjny wystawia tytuł wykonawczy. Dzieje się to na podstawie złożonej deklaracji, która zawiera pouczenie o tym, że stanowi ona podstawę do wystawienia tytułu wykonawczego.

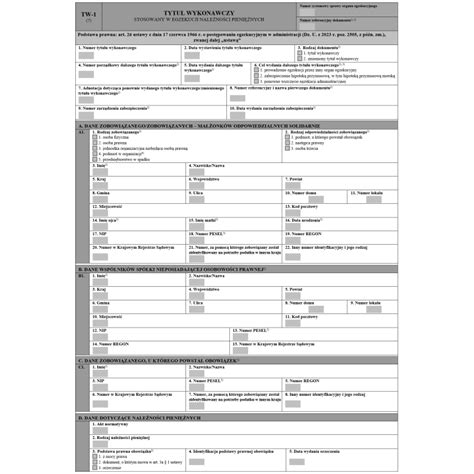

Obowiązek elektronicznego przekazywania tytułów wykonawczych stanowi kluczowy element postępowania. Omówienie nowego wzoru tytułu wykonawczego (TW-1(7)) i jego prawidłowego wypełnienia jest niezbędne. Dotyczy to m.in. pouczenia dla małżonka zobowiązanego o prawie sprzeciwu w sprawie odpowiedzialności majątkiem wspólnym oraz formy przesłania elektronicznego tytułu wykonawczego do organu egzekucyjnego.

Wprowadzono nowy wzór kolejnego tytułu wykonawczego, a także omówiono najczęściej występujące błędy w sporządzaniu tytułów wykonawczych, np. prawidłowe określenie odsetek czy wskazanie daty doręczenia upomnienia w przypadku podwójnego awizo.

Zmiany we wzorach tytułów wykonawczych

W związku z wejściem w życie nowego wzoru tytułu wykonawczego, stosowanego w egzekucji administracyjnej, gminy musiały dostosować do nowych wymogów dotychczas obowiązujące uchwały w sprawie wzorów deklaracji na odpady komunalne. Rozporządzenie z 25 maja 2020 r. Ministra Finansów w sprawie wzorów tytułów wykonawczych stosowanych w egzekucji administracyjnej wprowadziło nowy wzór tytułu wykonawczego.

Ważną zmianą jest dostosowanie części „Dane zobowiązanego” we wzorach TW-1 wersja 7 i TW-3 wersja 3 do zmienianego art. 27 § 1 pkt 2 ustawy o postępowaniu egzekucyjnym w administracji. Pozycje określające rodzaj zobowiązanego zostały dostosowane do zmienianego przepisu. Dotychczasowe kwadraty nazwane „podmiot niebędący osobą fizyczną” nazwano „osoba prawna lub jednostka organizacyjna niebędąca osobą prawną”.

Pojawiła się kwestia dotycząca imion rodziców we wzorach tytułów wykonawczych. Nowe wzory TW-1 i TW-3, które od 26 marca 2025 r. będą jedynymi obowiązującymi, zawierają imiona rodziców. Rodzi to pytania dotyczące sytuacji, gdy wierzyciel tych danych nie posiada, a także czy aplikacja e-TW odrzuci taki tytuł, lub czy urząd skarbowy może zastosować tzw. nieprzystąpienie do egzekucji z powodu niespełnienia wymagań ustawy.

Warto zaznaczyć, że w uchwałach w sprawie wzorów deklaracji na odpady komunalne wchodzących w życie od 31 lipca 2020 r. nie ma podstaw do ustanawiania przez radę gminy wymogu podawania imion rodziców, ponieważ ustawodawca usunął te dane z wzorca tytułu wykonawczego.

Przebieg postępowania egzekucyjnego w administracji

Moment wszczęcia postępowania egzekucyjnego stanowi kluczowy punkt, a przepisy w tym zakresie uległy zmianie, wprowadzając rozróżnienie między wszczęciem postępowania egzekucyjnego a wszczęciem egzekucji.

Organ egzekucyjny dokonuje badania dopuszczalności przystąpienia do egzekucji, analizując przesłanki i konsekwencje dla wierzyciela w przypadku nieprzystąpienia do egzekucji. Wierzyciel ma możliwość podjęcia określonych działań po otrzymaniu zawiadomienia o nieprzystąpieniu do egzekucji.

Obowiązki wierzyciela w zakresie współdziałania z organem egzekucyjnym

Wierzyciel ma obowiązek współdziałania z organem egzekucyjnym. W niektórych sprawach wierzyciel musi niezwłocznie informować organ egzekucyjny, określając formę przekazywanych informacji. Nowe dane w zawiadomieniach wierzyciela wysyłanych do organu egzekucyjnego weszły w życie od 25 marca 2024 r.

Nieterminowe poinformowanie organu egzekucyjnego, na przykład o wpłacie należności objętej tytułem wykonawczym do wierzyciela, może prowadzić do określonych konsekwencji. Należy również rozstrzygnąć, czy wyegzekwowana przez organ egzekucyjny należność, po uprzedniej wpłacie do wierzyciela, może być uznana za nadpłatę, oraz kto zwraca podwójnie ściągniętą należność - organ egzekucyjny czy wierzyciel.

Sposób księgowania wpłat otrzymanych z organu egzekucyjnego, na przykład w przypadku innej kwoty odsetek niż naliczona w systemie księgowym, również wymaga precyzyjnego określenia.

Gospodarowanie odpadami komunalnymi w 2020 r. Sprawozdania IK

Zmienione zasady ponownego wszczęcia postępowania egzekucyjnego

Zasady ponownego wszczęcia postępowania egzekucyjnego uległy zmianie. Należy rozważyć, czy i w jaki sposób można ponownie wszcząć egzekucję administracyjną po uprzednim umorzeniu postępowania.

Wniosek wierzyciela o ponowne wszczęcie egzekucji wymaga przekazania określonego zakresu informacji do organu egzekucyjnego. Wprowadzono nową instytucję - skierowanie przez wierzyciela lub organ egzekucyjny do zobowiązanego wezwania o wyjawienie majątku, określając formę takiego wyjawienia. Należy również wiedzieć, jak postąpić w przypadku, gdy zobowiązany nie reaguje na wniosek o wyjawienie majątku.

Istotna zmiana przepisów dotyczy sankcji za niezłożenie oświadczenia o stanie majątkowym. Dalszy lub dotychczasowy tytuł wykonawczy może stanowić podstawę ponownego wszczęcia postępowania egzekucyjnego.

Obowiązki wierzyciela w zakresie przekazywania zawiadomień i informacji do organu egzekucyjnego

Wierzyciel ma obowiązek przekazywania zawiadomień i informacji do organu egzekucyjnego, co obejmuje omówienie wybranych elementów formularza e-ZW. Należy określić, w jakich sprawach wierzyciel musi niezwłocznie informować organ egzekucyjny i w jakiej formie, uwzględniając nowe dane obowiązujące od 25 marca 2024 r.

Kluczowe jest prawidłowe wypełnienie formularza e-ZW w zakresie informacji dotyczącej zapłaty należności do wierzyciela, przedawnienia lub zmiany wysokości należności, na przykład na skutek złożenia korekty deklaracji. Należy również wiedzieć, w jaki sposób poinformować organ egzekucyjny o zastosowanej uldze w spłacie opłaty za gospodarowanie odpadami komunalnymi (umorzenie, częściowe umorzenie, raty).

Ważne jest również ustalenie, czy wierzyciel musi informować organ egzekucyjny o nienaliczaniu odsetek w związku z przedawnieniem należności. Należy również określić, kto podpisuje formularz e-ZW - czy musi to być ta sama osoba, która podpisała wcześniej e-TW.

Konsekwencje nieterminowego poinformowania organu egzekucyjnego, na przykład o wpłacie należności objętej tytułem wykonawczym do wierzyciela, mogą być znaczące. Podobnie, kwestia uznania wyegzekwowanej przez organ egzekucyjny należności za nadpłatę po uprzedniej wpłacie do wierzyciela wymaga wyjaśnienia.

Sposób księgowania wpłat otrzymanych z organu egzekucyjnego, w tym różnice w kwocie odsetek, również wymaga szczegółowego uregulowania.

Odpowiedzialność spadkobierców za zobowiązania

Jeśli organ podatkowy dysponuje postanowieniem o stwierdzeniu nabycia spadku przez spadkobierców, powinien wszcząć postępowanie mające na celu wydanie decyzji o zakresie odpowiedzialności spadkobierców za zobowiązania podatkowe. Dotyczy to przepisów art. 100 w związku z art. 98 Ordynacji podatkowej oraz art. 6q ust. 1 ustawy o utrzymaniu czystości i porządku w gminach.

W przypadku nieuregulowania przez spadkobierców zobowiązań wynikających z tej decyzji w terminie 14 dni od dnia jej doręczenia, należy podjąć czynności zmierzające do wszczęcia egzekucji administracyjnej, na zasadach określonych w przepisach rozporządzenia Ministra Finansów w sprawie postępowania wierzycieli należności pieniężnych oraz ustawy o postępowaniu egzekucyjnym w administracji.

Sposób przekazywania tytułów wykonawczych dotyczących podatków i opłat lokalnych, w tym opłaty za gospodarowanie odpadami komunalnymi, do organu egzekucyjnego reguluje rozporządzenie Ministra Finansów z 21 marca 2024 r. w sprawie przekazywania tytułu wykonawczego i innych dokumentów do organu egzekucyjnego. Rozporządzenie określa m.in. możliwość przekazywania dokumentów za pośrednictwem systemu teleinformatycznego lub z wykorzystaniem publicznej usługi rejestrowanego doręczenia elektronicznego.

tags: #tytul #wykonawczy #na #odpady #komunalne