Przedawnienie długu: co to jest i jak wpływa na wierzyciela i dłużnika?

Przedawnienie długu to instytucja prawna, która polega na tym, że po upływie określonego czasu wierzyciel traci możliwość skutecznego dochodzenia swojego roszczenia na drodze sądowej. Innymi słowy, dłużnik może uchylić się od zapłaty, a wierzyciel nie może z tym nic zrobić. Pamiętajmy przy tym, że przedawniony dług nie znika, lecz zmienia się w tzw. zobowiązanie naturalne. Status prawny takiego zobowiązania przekształca się z długu „zaskarżalnego” (możliwego do wyegzekwowania) na dług pozbawiony ochrony sądowej.

Zasadniczo, termin przedawnienia dla roszczeń cywilnych wynosi 6 lat, jednak dla roszczeń okresowych (np. czynsz, odsetki) oraz roszczeń związanych z prowadzeniem działalności gospodarczej jest on krótszy i wynosi 3 lata. W zależności od dochodzonego roszczenia (np. w zależności od umowy, której dotyczyło świadczenie) termin może przedstawiać się inaczej (np.: 1 rok - umowa przewozu, 2 lata - umowa o dzieło).

Od dnia 9 lipca 2018 r., jeżeli przepis szczególny nie stanowi inaczej, termin przedawnienia wynosi sześć lat, a dla roszczeń o świadczenia okresowe (do których zaliczają się również odsetki za opóźnienie w zapłacie) oraz roszczeń związanych z prowadzeniem działalności gospodarczej - trzy lata. Jak chodzi o roszczenia, które powstały przed dniem 9 lipca 2018 r. i w tej dacie nie były jeszcze przedawnione - obowiązuje zasada, iż stosuje się nowe terminy przedawnienia. Jeżeli termin przedawnienia jest krótszy niż według przepisów dotychczasowych, bieg terminu przedawnienia rozpoczyna się z dniem 9 lipca 2018 r.

Roszczenia majątkowe ulegają przedawnieniu. Do dnia 9 lipca 2018 r. przedawnienie roszczenia nie było jednak przez sąd uwzględniane z urzędu, to znaczy bez zgłoszenia tego zarzutu w odpowiednim terminie przez dłużnika; dotyczyło to zarówno dłużnika będącego konsumentem, jak i przedsiębiorcą. Natomiast od dnia 9 lipca 2018 r. obowiązuje zasada, iż po upływie terminu przedawnienia nie można domagać się zaspokojenia roszczenia przysługującego przeciwko konsumentowi. Za konsumenta uważa się osobę fizyczną dokonującą z przedsiębiorcą czynności prawnej niezwiązanej bezpośrednio z jej działalnością gospodarczą lub zawodową. Oznacza to, że jeśli wierzyciel będący przedsiębiorcą występuje z pozwem przeciwko konsumentowi, sąd ma obowiązek z urzędu - czyli bez zarzutu, czy wniosku ze strony konsumenta - zbadać, czy dług jest przedawniony i jeśli doszło do przedawnienia - powództwo zostanie oddalone. Jednak w wyjątkowych przypadkach sąd może, po rozważeniu interesów stron, nie uwzględnić upływu terminu przedawnienia roszczenia przysługującego przeciwko konsumentowi, jeżeli wymagają tego względy słuszności.

Przedawnienie długu bankowego to moment, po którym wierzyciel traci prawo do dochodzenia swoich roszczeń na drodze sądowej. W Polsce zgodnie z art. 118 Kodeksu cywilnego, roszczenia z tytułu roszczenia z tytułu kredytów i pożyczek udzielanych przez banki, przedawniają się z upływem trzech lat od dnia, w którym stały się wymagalne. W praktyce oznacza to, że jeśli nie spłacasz kredytu zgodnie z harmonogramem, bank może podjąć działania windykacyjne. Jeżeli jednak przez trzy lata od dnia, w którym rata stała się wymagalna, bank nie podejmie żadnych działań przerywających bieg przedawnienia, a Ty nie uznasz długu, roszczenie się przedawnia.

Kiedy następuje przedawnienie długu?

Bieg przedawnienia rozpoczyna się od dnia, w którym roszczenie stało się wymagalne - to znaczy od dnia, w którym dłużnik miał spłacić dług bądź w inny sposób wykonać dane zobowiązanie. Jeżeli wymagalność roszczenia zależy od podjęcia określonej czynności przez uprawnionego, bieg terminu rozpoczyna się od dnia, w którym roszczenie stałoby się wymagalne, gdyby uprawniony podjął czynność w najwcześniej możliwym terminie.

Z kolei koniec terminu, zgodnie z art. 118 KC zdanie drugie, przypada na ostatni dzień roku kalendarzowego, chyba że termin przedawnienia jest krótszy niż dwa lata. Taka zasada funkcjonuje w polskim porządku prawnym od stosunkowo niedawna - weszła w życie dopiero w 2018 roku. Wcześniej “główny” termin przedawnienia roszczeń wynosił 10 lat, a samo roszczenie ulegało przedawnieniu dokładnie po upływie okresu przedawnienia. Obecnie, co do zasady okres przedawnienia to 6 lub 3 lata (lub okres wskazany w przepisach szczególnych) wydłużony do ostatniego dnia roku kalendarzowego tego roku, w którym termin przedawnienia upływa.

Warto przy tym wspomnieć, od jakiego momentu liczy się przedawnienie długu. Bieg terminów rozpoczyna się bowiem z dniem następującym po dacie wymagalności zobowiązania. Jeśli więc termin płatności na fakturze był wyznaczony na 15 czerwca 2023 roku, to od dnia następnego, tj. 16 czerwca 2023 roku, możesz liczyć czas do przedawnienia. Co istotne, przedawnienie długu następuje zawsze ostatniego dnia roku kalendarzowego. Wyjątkiem jest sytuacja, gdy od terminu płatności nie minęło mniej niż dwa lata. Wówczas przyjmuje się ostatni dzień kolejnego roku.

Przedawnienie długu z tytułu pożyczki krótkoterminowej, czyli tzw. chwilówki, następuje trzy lata po ostatecznym terminie spłaty zadłużenia. Zasada liczenia terminu przedawnienia chwilówki jest taka sama jak w przypadku innych długów. Pożyczka krótkoterminowa przedawnia się ostatniego dnia roku kalendarzowego, po okresie nie krótszym niż dwa lata, a nie dłuższym niż cztery. Jeśli więc ostatnia rata miała zostać opłacona 20 lutego 2023 roku, to dług ulegnie przedawnieniu dopiero 31 grudnia 2026 roku.

Co to jest przerwanie lub zawieszenie przedawnienia długu?

Przerwanie i zawieszenie przedawnienia długu, to dwie instytucje które wpływają na czas trwania okresu przedawnienia. Z pierwszą z nich mamy do czynienia w sytuacji, gdy pewne zdarzenie powoduje, że bieg terminu przedawnienia zaczyna liczyć się od nowa. Art. 123 KC wprost stanowi, że bieg przedawnienia przerywa się przez każdą czynność przed sądem lub innym organem powołanym do rozpoznawania spraw lub egzekwowania roszczeń danego rodzaju albo przed sądem polubownym, przedsięwziętą bezpośrednio w celu dochodzenia lub ustalenia albo zaspokojenia lub zabezpieczenia roszczenia lub przez uznanie roszczenia przez osobę, przeciwko której roszczenie przysługuje. Taką okolicznością jest m.in. wezwanie (sądowe) dłużnika do zawarcia ugody, wytoczenie powództwa czy wszczęcie egzekucji.

Po każdym przerwaniu przedawnienia biegnie ono na nowo - co oznacza, że jeśli np. 3 lata od dnia, w którym poszkodowany dowiedział się o szkodzie i o osobie obowiązanej do jej naprawienia. Po każdym przerwaniu przedawnienia biegnie ono na nowo.

Tymczasem z zawieszeniem przedawnienia mamy do czynienia wówczas, gdy z uwagi na jakąś okoliczność, upływ terminu przedawnienia jest wstrzymany, ale nie zaczyna biec na nowo. Art. 121 KC stanowi, że zawieszenie przedawnienia następuje m.in. co do wszelkich roszczeń, gdy z powodu siły wyższej uprawniony nie może ich dochodzić przed sądem lub innym organem powołanym do rozpoznawania spraw danego rodzaju - przez czas trwania przeszkody, co do roszczeń objętych umową o mediację - przez czas trwania mediacji, co do roszczeń objętych wnioskiem o zawezwanie do próby ugodowej - przez czas trwania postępowania pojednawczego.

Pamiętajmy, że dłużnik nie może liczyć na to, że przedawnienie nastąpi „samo z siebie”. Powinien aktywnie śledzić przebieg egzekucji, a w przypadku gdy postępowanie zostało umorzone lub nie toczyło się przez dłuższy czas, podnieść zarzut przedawnienia. Sąd nie uwzględni go z urzędu. Dopiero w sytuacji, gdy dłużnik wskaże, że termin przedawnienia upłynął, sąd może oddalić roszczenie.

Przez cały czas trwania egzekucji przedawnienie nie biegnie, a po zakończeniu egzekucji termin przedawnienia biegnie od nowa i znowu wynosi 6 lat. Przedawnienie może nastąpić, gdy postępowanie egzekucyjne zostanie umorzone (np. na wniosek wierzyciela lub wskutek bezskuteczności), a wierzyciel nie podejmuje dalszych czynności. Po umorzeniu egzekucji wierzyciel ma 6 lat na ponowne wszczęcie egzekucji. Kolejne wszczęcie egzekucji ponownie przerywa bieg terminu przedawnienia. Jeżeli wierzyciel nie podejmie żadnych czynności w tym okresie - roszczenie ulega przedawnieniu.

Umorzenie egzekucji z powodu bezskuteczności egzekucji (art. 824 § 1 pkt 3 KPC), gdy dłużnik nie posiada majątku ani dochodów, nie powoduje automatycznego przedawnienia roszczenia.

Wierzyciel, by uchronić się przed przedawnieniem, powinien z kolei regularnie monitorować postępy w egzekucji i dbać o to, by komornik podejmował skuteczne czynności. W przypadku umorzenia postępowania powinien szybko ocenić, czy ma sens wznowienie egzekucji na podstawie innych składników majątkowych dłużnika, czy też pogodzić się z sytuacją.

Czy komornik może egzekwować dług przedawniony?

Po upływie sześciu lat następuje przedawnienie długu. Nie oznacza to jednak, że jako wierzyciel pozostajesz bez szans na odzyskanie swoich pieniędzy. Każde zadłużenie, które zostało zasądzone na twoją korzyść w toku postępowania sądowego i ma tzw. klauzulę wykonalności, możesz przekazać do kancelarii komorniczej. Windykacja długu u komornika jest możliwa w każdym momencie, nawet jeśli dług uległ już przedawnieniu. Dzieje się tak, ponieważ komornik nie jest zobowiązany do ustalenia zasadności ani wymagalności zaległego zobowiązania. Przedawnienie długu u komornika nie istnieje. Oznacza to, że komornik może egzekwować każdy dług, nawet ten przedawniony. Pamiętaj jednak, że dłużnik może wtedy bronić się przed egzekucją, powołując się na przedawnienie długu. Działanie to musi nastąpić z jego inicjatywy. W tym celu dłużnik może wytoczyć powództwo przeciwegzekucyjne, które ma na celu uchylenie tytułu wykonawczego.

Jeśli wierzyciel złoży do komornika wniosek o wszczęcie egzekucji - stanowi to czynność zmierzającą do dochodzenia roszczenia, co - zgodnie z art. 123 KC - przerywa bieg przedawnienia.

Jeśli wierzyciel złoży wniosek o wszczęcie egzekucji po upływie terminu przedawnienia, komornik: powinien odmówić wszczęcia postępowania, jeżeli przedawnienie jest oczywiste albo - jeśli egzekucja została wszczęta - powinna ona zostać umorzona na żądanie dłużnika, o ile wierzyciel nie wykaże innej czynności przerywającej bieg terminu przedawnienia.

Dopiero w sytuacji, gdy dłużnik wskaże, że termin przedawnienia upłynął, sąd może oddalić roszczenie. Jeśli chodzi o możliwość podniesienia zarzutu przedawnienia w trakcie trwającej egzekucji, to jest to dosyć trudne zadanie. Samo oświadczenie ze strony dłużnika nie będzie wystarczające, ponieważ komornik nie jest uprawniony do oceny, czy dług jest przedawniony. Działa on na podstawie tytułu wykonawczego wydanego przez sąd i nie może swobodnie oceniać ważności lub skuteczności dokumentów sądowych lub notarialnych, które dostarczył mu wierzyciel. Dłużnik nie może podnieść zarzutu przedawnienia bezpośrednio u komornika. Zamiast tego, musi on wnieść powództwo przeciwegzekucyjne, określane także mianem powództwa o pozbawienie tytułu wykonawczego wykonalności. Jest to jedyny skuteczny sposób na podniesienie zarzutu przedawnienia w trakcie egzekucji. Dłużnik musi złożyć wniosek do sądu rejonowego właściwego dla miejsca zamieszkania, wnosząc o pozbawienie tytułu wykonawczego wykonalności. W swoim piśmie musi wykazać, że roszczenie objęte tytułem wykonawczym uległo przedawnieniu. Należy szczegółowo opisać, kiedy umorzono postępowanie egzekucyjne lub kiedy nastąpił ostatni akt przerywający bieg przedawnienia. Jest to kluczowe, aby udowodnić, że po tym zdarzeniu minął cały okres przedawnienia. Wraz z pozwem przeciwegzekucyjnym dłużnik powinien złożyć wniosek o zabezpieczenie powództwa poprzez zawieszenie postępowania egzekucyjnego. Sąd może, ale nie musi uwzględnić tego wniosku, jeśli uzna go za zasadny. Zawieszenie egzekucji daje dłużnikowi czas na proces, bez ryzyka utraty majątku.

Czy wszystkie długi się przedawniają?

Odpowiedź na pytanie, czy każdy dług się kiedy przedawni, jest przecząca. Zgodnie bowiem z przepisami i doktryną, przedawnieniu ulegają tylko cywilnoprawne roszczenia majątkowe - i to też nie wszystkie. Z całą pewnością przedawnieniu ulegają roszczenia z zobowiązań natury finansowej takiej jak: kredyty, pożyczki, mandaty, zobowiązania podatkowe, należności z faktur i rachunków. Z kolei przedawnieniu nie ulegają m.in. roszczenia niemajątkowe, roszczenia alimentacyjne czy wynikające z prawa własności do nieruchomości.

W polskim prawie zdecydowana większość roszczeń może ulec przedawnieniu. Są jednak od tej reguły wyjątki i dotyczą roszczeń niemajątkowych, ponieważ tych nie można wyrazić w pieniądzach, np. roszczenia o ochronę dóbr osobistych.

Czym różni się przedawnienie od wygaśnięcia długu?

Należy pamiętać, że w praktyce rozróżniamy dwie instytucje: przedawnienie długu i jego wygaśnięcie. Różnią się one od siebie zasadniczo. Przedawnienie zobowiązania nie oznacza bowiem, że przestaje ono istnieć, o czym zostało już wspomniane powyżej. Przedawnienie oznacza tylko, że dłużnik może uchylić się od zadośćuczynienia takiemu zobowiązaniu, jeśli podniesie wobec wierzyciela zarzut przedawnienia.

Tymczasem z wygaśnięciem mamy do czynienia w sytuacji, gdy dług dosłownie znika - przestaje istnieć. Takie wygaśnięcie może przybrać w praktyce dwie formy: z zaspokojeniem wierzyciela oraz bez zaspokojenia. Do wygaśnięcia długu, w wyniku którego wierzyciel zostaje usatysfakcjonowany, dochodzi w sytuacji, gdy dłużnik na przykład wzajemne potrąca długu z wierzytelnościami, które posiada wobec wierzyciela, lub następuje odnowienie długu (dłużnik zobowiązuje się spełnić inne świadczenie, w miejsce dotychczasowego). Wygaśnięcie zobowiązania z jednoczesnym brakiem satysfakcji po stronie wierzyciela następuje z kolei między innymi, gdy zwolni on dłużnika ze zobowiązania, lub dłużnik nie ma możliwości świadczenia z uwagi na wystąpienie siły wyższej, po spełnieniu dodatkowych warunków formalnych.

W obu wskazanych powyżej przypadkach, dotyczących wygaśnięcia długu, wierzyciel nie ma już prawa dochodzić należności - w odróżnieniu od przedawnienia, gdy to dłużnik ma prawo podnosić zarzut i uchylić się od spłaty.

Co zrobić, aby dług się nie przedawnił?

Wierzyciel i dłużnik mają rozbieżne dążenia, ale w niektórych sytuacjach udaje się znaleźć przestrzeń porozumienia. Opóźnienie w spłacie nie zawsze wynika ze złej woli dłużnika. Warto więc podejmować próby pozasądowego porozumienia się w sprawie spłaty długu. Nawet jeśli nie będą one skuteczne, zawsze możesz podejmować próby negocjacji z dłużnikiem w toku postępowania sądowego. Jest to istotne szczególnie z punktu widzenia wierzyciela, ponieważ wszelkie porozumienia dotyczące zmiany warunków spłaty zadłużenia będą skutkowały wznowieniem biegu terminów. Dzięki temu dług przedawni się po trzech lub sześciu latach od dnia zapłaty, który został ustalony w toku mediacji.

Jeśli jako wierzyciel chcesz uniknąć przedawnienia długu, zadbaj o sprawną windykację. Pozostawiając należną płatność w dobrych rękach, nie tylko zwiększasz szansę na pomyślne zakończenie sprawy, lecz także możesz poświęcić zaoszczędzony czas na rozwój swojej firmy.

Przedawnienie długu – kiedy dług naprawdę przestaje istnieć? [2025]

Reaguj na nakaz zapłaty - w terminie ustawowym (zwykle 14 dni). Z upływem [3/6] lat, liczonych od dnia wymagalności (tj. Jeśli otrzymasz nakaz zapłaty (pocztą, z sądu) - masz krótki termin (zwykle 14 dni) na złożenie sprzeciwu i podniesienie zarzutu. Nie wystąpiły skuteczne czynności przerywające bieg przedawnienia.

Jako wierzyciel możesz dochodzić swoich praw i odzyskiwać zaległe płatności zarówno poprzez negocjacje i mediacje, jak i na drodze sądowej. Pamiętaj jednak, że z czasem dług może ulec przedawnieniu. Wówczas odzyskanie należności stanie się bardzo mało prawdopodobne. Co możesz zrobić, aby tego uniknąć? Sprawdź, na czym polega przedawnienie długu i kiedy ono następuje.

Dlatego zawsze warto porozumieć się z wierzycielem i ustalić możliwe warunki spłaty zadłużenia, np. w ratach. Pamiętajmy, że długi nie biorą się znikąd. Skoro zdecydowaliśmy o zaciągnięciu kredytu czy pożyczki, podpisaniu umowy abonamentowej lub zakupie na raty, a później nie regulujemy ich na czas, musimy liczyć się z konsekwencjami tych decyzji. Warto jak najszybciej wziąć odpowiedzialność za swoje zadłużenie i zacząć działać.

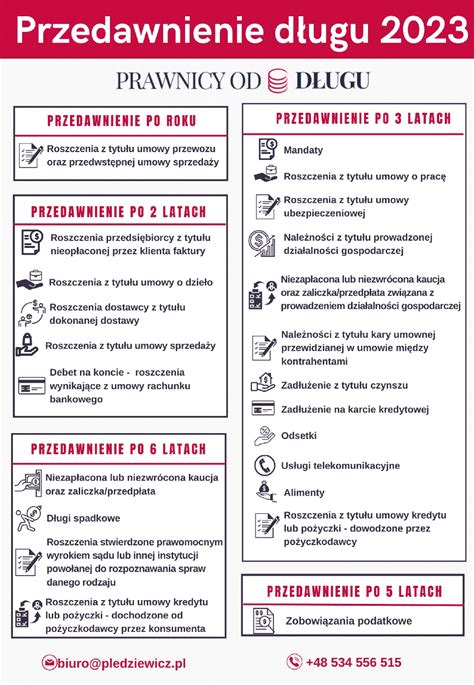

Tabela: Terminy przedawnienia wybranych długów

| Rodzaj zadłużenia/roszczenia (z tyt.) | Czas, po jakim dług się przedawnia |

|---|---|

| Mandat (np. bilet komunikacyjny) | 1 rok |

| Umowa cywilnoprawna (np. zlecenie, dzieło) | 2 lata (od dn. oddania dzieła, zlecenia) |

| Nieopłacona faktura | 2 lata |

| Umowa sprzedaży | 2 lata |

| Usługi telekomunikacyjne | 2 lata |

| Karta kredytowa, pożyczki, kredyty | 3 lata |

| Niepłacony mandat karny | 3 lata |

| Czynsz | 3 lata |

| Umowa o pracę | 3 lata |

| Należności z tyt. prowadzenia działalności gospodarczej | 3 lata |

| Roszczenia stwierdzone prawomocnym orzeczeniem sądu lub ugodą | 6 lat |

tags: #wierzyciel #a #przedawnienie #dlugu