Windykacja bankowa – kompleksowy przewodnik

Zaciągnięty w banku kredyt to zobowiązanie, które obliguje kredytobiorcę do systematycznego spłacania rat. Kredyt konsumencki, hipoteczny, pożyczka krótkoterminowa - forma zaciągniętego zobowiązania może być dowolna, zawsze należy pamiętać o tym, że poza kwotą kredytu mamy do spłaty także i odsetki.

Chociaż banki przed udzieleniem wsparcia dokładnie weryfikują zdolność kredytową swoich klientów, to jednak w praktyce często zdarza się, że comiesięczne zobowiązania ratalne przewyższają możliwości finansowe konsumentów. Co dzieje się w sytuacji, gdy zalegamy z terminowym spłacaniem należności? Banki zwykle szybko rozpoczynają windykację należności.

Termin “windykacja” oznacza dochodzenie należności przez wierzyciela przy pomocy wszystkich dostępnych i zgodnych z prawem metod. Windykacja to zorganizowany proces windykacyjny, obejmujący działania zmierzające do odzyskania należności w imieniu wierzyciela. Obecnie windykacji mogą podlegać różne zobowiązania - od kredytów bankowych, przez zaległe faktury, aż po zobowiązania międzynarodowe.

Windykacja bankowa to proces odzyskiwania należności wynikających z produktów bankowych, prowadzony wobec dłużników, którzy nie regulują zobowiązań wobec banku. Dotyczy m.in. kredytów gotówkowych i firmowych, zadłużeń na rachunkach bankowych, kart kredytowych oraz innych zobowiązań finansowych. Windykacja bankowa realizowana jest zarówno na etapie polubownym, jak i - w przypadku braku spłaty - w ramach postępowania sądowego oraz egzekucyjnego.

Niedozwolony debet na koncie, niespłacone w raty kredytu - to najczęstsze sytuacje zmuszające bank do podjęcia czynności windykacyjnych. Jeśli kredytobiorca, jako klient banku, nie reguluje na czas swoich wymagalnych zobowiązań kredytowych, to wówczas bank przystępuje do wstępnych działań windykacyjnych. Jest to windykacja bankowa.

Windykacja dzieli się na wiele sposobów. Jednym z najczęściej stosowanych kryteriów jest podział na windykację miękką i twardą. Zawsze należy pamiętać o tym, że poza kwotą kredytu mamy do spłaty także i odsetki.

Etapy windykacji bankowej

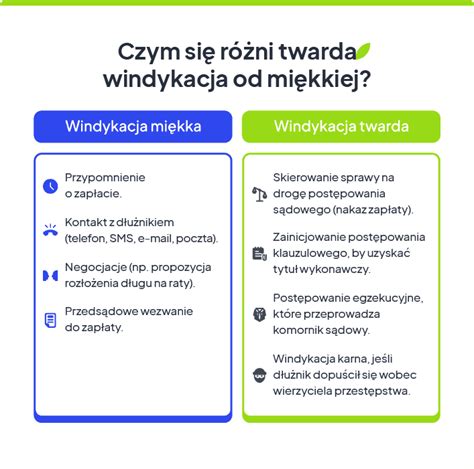

Generalnie obowiązuje zasada, iż bank najpierw sięga po windykację „miękką”, polegającą na przypominaniu o zaległościach w spłacie. Odbywa się ona na zasadach polubownych. Dłużnik wzywany jest do ugulowania długów w wyznaczonym terminie. Na początku zazwyczaj biorący kredyt otrzymuje wiadomość telefoniczną, że zalega z płatnościami. Celem jest ustalenie warunków spłaty dugu, rozłożenia zadłużenia na raty czy wyznaczenia nowego terminu płatności. Statystyki wskazują, że dużą część należności udaje się odzyskać już na etapie windykacji polubownej, który trwa od kilku dni do kilku tygodni.

Jeśli formy nacisku „na odległość” zawiodą, bank może wysłać do dłużnika swojego pracownika. Oczywiście, podstawowym celem bankowej windykacji terenowej jest nakłonienie klienta do jak najszybszego zwrotu długu, jednak przy okazji windykator zbiera informacje, które mogą okazać się przydatne na dalszych etapach postępowania windykacyjnego. Przykładowo: próbuje wyjaśnić powody zadłużenia, przedstawia konsekwencje, które będzie musiał ponieść dłużnik, a także ocenia posiadany przez niego majątek. W momencie, gdy klient wyraża wolę współpracy, a jego kłopoty finansowe mają przejściowy charakter, windykator może też zaproponować polubowne rozwiązanie sprawy, np. restrukturyzację zadłużenia lub rozłożenie go na raty. Efektem działań windykacji terenowej może być również uznanie długu lub podpisanie ugody przez dłużnika. To oświadczenie ma bardzo duże znaczenie w przypadku wszczęcia windykacji sądowej, umożliwia bowiem skierowanie sprawy do sądu w postępowaniu nakazowym.

Windykację przedsądową. Ten etap rozpoczyna się, gdy działania polubowne nie przynoszą skutku. Dłużnik otrzymuje formalne wezwania do zapłaty. Przygotowanie i wysłanie upomnienia generuje określone koszty, którymi bank ma prawo nas obciążyć. W sytuacji, gdy polubowne formy windykacji nie przyniosą skutku, bank przestaje prosić, a zaczyna żądać, czyli rozpoczyna tzw. „windykację twardą”.

W SUBRA GRP windykacja bankowa prowadzona jest w modelu zleconym lub po zakupie wierzytelności bankowej. Działania obejmują bezpośredni kontakt z dłużnikiem, aktywną windykację terenową, analizę sytuacji finansowej oraz negocjacje warunków spłaty. W uzasadnionych przypadkach sprawy kierowane są na drogę sądową, a następnie do egzekucji komorniczej.

Windykacja sądowa i komornicza

Jeśli formy nacisku „na odległość” zawiodą, bank może wysłać do dłużnika swojego pracownika. W sytuacji, gdy polubowne formy windykacji nie przyniosą skutku, bank przestaje prosić, a zaczyna żądać, czyli rozpoczyna tzw. „windykację twardą”. Z reguły bank przekazuje informację o zadłużeniu do Biura Informacji Kredytowej (BIK) oraz do biur informacji gospodarczej (Krajowego Rejestru Długów, Krajowego Biura Informacji Gospodarczej, Rejestru Dłużników EFIR).

Windykację sądową. Sprawa trafia do sądu właściwego, gdzie może zostać rozpoznana w postępowaniu upominawczym lub nakazowym. Pozornie wpis na listę dłużników wydaje się niegroźną sankcją, jednak w praktyce bywa dotkliwy w skutkach.

Windykację komorniczą (postępowanie egzekucyjne). Komornik podejmuje działania w celu odzyskania długu, wykorzystując m.in. zajęcie rachunku bankowego, wynagrodzenia czy innego majątku dłużnika. Gdy windykacja miękka nie przynosi rezultatów, wchodzi ona na wyższy poziom. Windykacja twarda obejmuje oficjalne wezwania do zapłaty, a często jest tak, że sprawa zakończy się w sądzie.

W przypadku zadłużenia, które powstało w wyniku niedozwolonego debetu na koncie, bank jest uprawniony do zaspokojenia roszczeń z wpływów na rachunek i nie musi w tym celu mieć zgody klienta. Może przy tym samodzielnie określić kolejność spłaty, tzn. zaliczyć ściągniętą kwotę na poczet odsetek, a to, co pozostanie, na należność główną. Jest oczywiste, że pierwsza z opisanych wcześniej metod jest dla klienta wybitnie niekorzystna, ponieważ dzięki niej główna wierzytelność pozostaje wciąż nieuregulowana, co daje bankowi możliwość naliczania kolejnych odsetek.

Prawo nie określa, po ilu niespłaconych ratach bank może wypowiedzieć klientowi umowę kredytu. Najczęściej takie działanie jest podejmowane wobec kredytobiorców, którzy mają kilkumiesięczne zaległości w spłacie, natomiast osoby zalegające np. z zapłatą jednej - dwóch rat kredytowych nie powinny obawiać się szybkiego wypowiedzenia umowy. W pewien sposób chroni je orzeczenie Sądu Najwyższego z 2013 r., który uznał, że wypowiedzenie umowy kredytu mieszkaniowego na skutek zaległości wynoszącej tylko półtora miesięcznej raty jest sprzeczne z zasadami współżycia społecznego. Kiedy jednak do wypowiedzenia dojdzie, z reguły ma ono warunkowy charakter. W wypowiedzeniu zawsze zostaje wskazany termin, w jakim należy spłacić całość zobowiązania. Z reguły na oddanie całego długu mamy minimum 30 dni od daty doręczenia pisma, istnieje jednak pewien wyjątek. Jeśli bank podejrzewa, że dany klient niedługo ogłosi upadłość konsumencką, może domagać się spłaty zadłużenia w ciągu 7 dni roboczych. Na tym etapie polubowne rozwiązanie kwestii długu jest już praktycznie niemożliwe.

W Kodeksie Cywilnym przeczytamy, że „nie można czynić ze swego prawa użytku, który byłby sprzeczny z jego społeczno-gospodarczym przeznaczeniem”. W praktyce oznacza to, że banki nie mogą wypowiadać umów kredytobiorcom, których zadłużenie jest minimalne. Jeśli jednak dłużnik w okresie 30 dni od chwili powiadomienia przez bank o wypowiedzeniu umowy nie podejmie żadnych działań, to instytucja finansowa, w której został zaciągnięty kredyt, może wykonać kolejny krok i sprzedać dług firmie windykacyjnej. Tym samym nowy wierzyciel może rozpocząć egzekwowanie zaległości na własny rachunek. Dłużnik zostanie niezwłocznie poinformowany o fakcie dokonania przez bank cesji na rzecz innej firmy.

Oprócz głównej należności bank obciąży go karnymi odsetkami i opłatami za monity, do tego dojdzie koszt postępowania sądowego i prowizja komornika wynosząca 10% wartości wyegzekwowanego świadczenia. Warto więc z bankiem rozmawiać i wspólnie wypracować polubowne rozwiązanie problemu.

Wezwanie do zapłaty z banku - na co zwrócić uwagę?

Otrzymałeś wezwanie do zapłaty z banku? Zastanawiasz się co dalej? W naszym poradniku wyjaśniamy czym jest wezwanie do zapłaty z banku oraz na czym polega windykacja bankowa. Zwracamy również uwagę na to, jak czytać wezwanie do zapłaty adresowane z banku oraz czy warto na nie odpowiadać.

Windykacja bankowa. Jeśli odebrałeś wezwanie do zapłaty z banku to w pierwszej kolejności sprawdź, czy przesyłka ta została wysłana do Ciebie jako polecona (rejestrowana) czy też jako list zwykły. Jeśli jako list zwykły to musisz wiedzieć, że bank nie będzie miał żadnego potwierdzenia na to, iż przesyłkę odebrałeś. W takiej sytuacji lepiej nie kontaktować się z bankiem i nie pokazywać, że przesyłka została przez Ciebie jako kredytobiorcę odebrana. W razie sporu sądowego może Ci się to przydać.

Sprawdź ponadto kto podpisywał wezwanie do zapłaty. Taka osoba powinna posiadać upoważnienie do dokonywania czynności w imieniu banku. Popatrz również na informacje, jakie przekazuje Ci bank w wysłanym wezwaniu. Przede wszystkim zobacz jakiej kwoty od Ciebie żąda oraz czy oznacza dokładnie umowę, z której ta kwota ma wynikać. Wezwanie do zapłaty z banku poprzedza wypowiedzenie umowy kredytu. Niestety wezwanie do zapłaty adresowane z banku poprzedza zazwyczaj czynność w postaci wypowiedzenia kredytu.

Bardzo często zdarza się, że przed wypowiedzeniem umowy kredytu bank namawia kredytobiorcę do restrukturyzacji kredytu albo konsolidacji udzielonego kredytu. Zarówno jedno jak i drugie rozwiązanie często stanowi pułapkę, w którą kredytodawca wpada i z której później trudno jest mu się wyplątać. Jeśli nie rozumiesz poszczególnych instytucji prawnych stosowanych przez banki, to lepiej nie zawieraj żadnych ugód, czy umów restrukturyzacji.

Lokalna.TV: Fałszywe wezwania do zapłaty mandatów

Ile trwa windykacja długów bankowych?

Windykacji należności bankowych może trwać wynosić od kilku dni do kilku lat. Nie ma jednego, stałego terminu, który można przypisać każdej sprawie. Przebieg procesu zależy przede wszystkim od rodzaju zobowiązania, reakcji dłużnika, jego sytuacji finansowej oraz etapu, na którym znajduje się sprawa w momencie jej przekazania do windykacji.

W części przypadków należności bankowe udaje się odzyskać szybko, już na etapie pierwszych działań polubownych i kontaktu bezpośredniego. Jeżeli jednak sprawa wymaga przeprowadzenia postępowania sądowego i egzekucji komorniczej, czas windykacji znacząco się wydłuża i może obejmować kilka kolejnych lat.

W SUBRA GRP nie deklarujemy nierealnych terminów. Każda windykacja długów bankowych poprzedzona jest analizą sprawy, na podstawie której określamy możliwe scenariusze dalszych działań i realny czas ich realizacji. Jeśli chcesz poznać perspektywy w swojej sprawie - skontaktuj się z nami!

Jakie są wymagane dokumenty do windykacji bankowej?

Aby rozpocząć windykację należności bankowych, niezbędne jest przekazanie dokumentów potwierdzających istnienie oraz wysokość zobowiązania. Podstawą są dokumenty wynikające z relacji bank-klient, które umożliwiają rzetelną analizę sprawy i dobór właściwej ścieżki postępowania.

W szczególności wymagane są:

- umowa kredytowa lub inna umowa bankowa stanowiąca podstawę zobowiązania,

- dokumenty potwierdzające wypłatę środków lub uruchomienie produktu bankowego,

- zestawienie zadłużenia wraz z historią spłat,

- informacje o naliczonych odsetkach i kosztach,

- dane identyfikacyjne dłużnika (osoba fizyczna lub podmiot gospodarczy),

- dokumentacja dotycząca wcześniejszych działań windykacyjnych, jeżeli były prowadzone.

Zakres wymaganych dokumentów może różnić się w zależności od rodzaju wierzytelności bankowej. Każda sprawa w SUBRA GRP podlega indywidualnej weryfikacji, w związku z czym zapraszamy do kontaktu w celu ustalenia wymaganego zestawu dokumentów.

W SUBrze przykładamy wielką wagę do transparentności i komfortu naszych klientów. Właśnie dlatego stworzyliśmy „Strefę klienta” - dedykowany panel online, który umożliwia Ci śledzenie postępów Twojej sprawy windykacyjnej w czasie rzeczywistym.

tags: #windykacja #bankowa #zyrardow