Windykacja długu, którego nie ma: Jak bronić się przed nieistniejącymi roszczeniami?

Wielu ludzi zadłużonych myśli, że przedawnienie długu oznacza koniec problemu. Niestety, nie zawsze tak jest. Firmy windykacyjne często wciąż kontaktują się z dłużnikami w sprawie przedawnionych zobowiązań. Możesz być zaskoczony, ale windykacja przedawnionego długu jest w Polsce legalna, jednak jej zakres jest mocno ograniczony. Wierzyciel ma prawo wysyłać Ci wezwania do zapłaty, dzwonić, a nawet skierować sprawę do sądu. Kluczowe jest jednak to, że Ty, jako dłużnik, nie masz już prawnego obowiązku spłaty takiego długu, pod warunkiem, że skutecznie podniesiesz zarzut przedawnienia.

Dlaczego windykacja przedawnionego długu jest legalna?

Aby zrozumieć, dlaczego firmy windykacyjne nadal mogą Cię nękać w sprawie przedawnionego długu, musisz poznać podstawową zasadę przedawnienia w polskim prawie. Przedawnienie długu nie oznacza jego wygaśnięcia czy umorzenia. Dług nadal istnieje, ale zmienia się w tzw. zobowiązanie naturalne (niezupełne). Zgodnie z art. 117 § 2 Kodeksu cywilnego: “Po upływie terminu przedawnienia ten, przeciwko komu przysługuje roszczenie, może uchylić się od jego zaspokojenia, chyba że zrzeka się korzystania z zarzutu przedawnienia.” Ten przepis jest dla Ciebie kluczowy. Oznacza on, że jeśli dług się przedawnił, to masz prawo odmówić jego spłaty. Dlatego właśnie firma windykacyjna może nadal próbować odzyskać pieniądze.

Największe zagrożenia przy windykacji przedawnionego długu

Największym zagrożeniem dla Ciebie, kiedy masz do czynienia z przedawnionym długiem, jest nieświadome doprowadzenie do jego “odnowienia” lub przerwania biegu przedawnienia. Firmy windykacyjne wykorzystują więc Twoją potencjalną niewiedzę i brak asertywności. Ich działania, dopóki mieszczą się w granicach prawa, mogą być dla Ciebie niebezpieczne.

Uznanie długu - broń windykatorów

Uznanie długu: To najgroźniejsza broń firm windykacyjnych. Uznanie długu może być wyraźne (np. pisemne oświadczenie, podpisanie ugody spłaty, podpisanie planu ratalnego) lub dorozumiane (wynikające z Twojego zachowania). Nawet drobna wpłata na poczet przedawnionego długu jest traktowana jako jego uznanie i przerywa bieg przedawnienia!

Zrzeczenie się zarzutu przedawnienia w ugodzie

Zrzeczenie się zarzutu przedawnienia w ugodzie: Firmy windykacyjne często proponują ugody, oferując “korzystne” warunki spłaty, np. zmniejszenie długu lub umorzenie odsetek. W treści takiej ugody może jednak znajdować się klauzula, w której zrzekasz się prawa do podniesienia zarzutu przedawnienia. Podpisując taką ugodę, pozbawiasz się swojej jedynej obrony, a dług, nawet przedawniony, staje się w pełni egzekwowalny.

Ignorowanie pism z sądu

Ignorowanie pism z sądu: Jeśli firma windykacyjna zdecyduje się skierować sprawę do sądu w sprawie przedawnionego długu, a Ty zignorujesz wezwania lub nakaz zapłaty, dług zostanie prawomocnie zasądzony. Pamiętaj, że firmy windykacyjne są mistrzami w manipulacji i wywieraniu presji. Ich pracownicy są szkoleni, aby skłonić Cię do działań, które będą dla Ciebie niekorzystne.

Jak się bronić przed windykacją przedawnionego długu?

Walka z firmami windykacyjnymi, zwłaszcza w kontekście przedawnionych długów, to skomplikowany proces, pełen pułapek. Działając samodzielnie, ryzykujesz, że nieświadomie uznasz dług, podpiszesz niekorzystną ugodę lub przegapisz termin na złożenie sprzeciwu w sądzie.

1. Zweryfikuj termin przedawnienia

To pierwszy i najważniejszy krok. Upewnij się, czy Twój dług faktycznie uległ przedawnieniu. Pamiętaj o ogólnych terminach (3 lata dla większości roszczeń z działalności gospodarczej i świadczeń okresowych, 6 lat dla innych roszczeń) oraz o nowelizacji Kodeksu cywilnego z 2018 roku, która dla długów co najmniej dwuletnich przesuwa koniec terminu przedawnienia na 31 grudnia.

2. Nie kontaktuj się pochopnie z firmą windykacyjną

Jeśli otrzymujesz telefony lub pisma, nie reaguj emocjonalnie. Nie podejmuj żadnych rozmów, które mogłyby zostać zinterpretowane jako uznanie długu. Reaguj na pisma z sądu: Jeśli otrzymasz nakaz zapłaty lub pozew, to sygnał alarmowy! Masz określony termin (zazwyczaj 14 dni) na złożenie sprzeciwu lub odpowiedzi na pozew, w którym koniecznie musisz podnieść zarzut przedawnienia.

3. Uważaj na ugody

To jeden z najbardziej podstępnych manewrów, na który musisz być wyczulony. Firmy windykacyjne, wiedząc, że dług jest przedawniony i że Ty możesz podnieść zarzut przedawnienia, często proponują zawarcie ugody. Jednakże, w treści takich ugód bardzo często znajduje się zapis, który pozbawia Cię Twojej najważniejszej broni: zrzeczenie się zarzutu przedawnienia. Oznacza to, że nawet jeśli zgodnie z prawem Twój dług jest przedawniony, to poprzez podpisanie ugody i zrzeczenie się tego zarzutu, dobrowolnie rezygnujesz z obrony i potwierdzasz swój obowiązek spłaty. Dlatego nigdy nie podpisuj ugody bez jej dokładnej analizy przez prawnika! Nawet jeśli oferta wydaje się kusząca, sprawdź, czy nie zawiera klauzul, które Cię krzywdzą. Zrzeczenie się zarzutu przedawnienia przed upływem terminu przedawnienia jest nieważne, ale po upływie terminu jest już w pełni skuteczne!

4. Skutecznie podnieś zarzut przedawnienia w sądzie

To jest absolutna podstawa Twojej obrony. Pamiętaj, że profesjonalna pomoc prawna to inwestycja w Twój spokój i wolność finansową. Kancelarie oddłużeniowe, takie jak te specjalizujące się w walce z windykacją, mają niezbędne doświadczenie i wiedzę, aby skutecznie Ci pomóc.

Windykacja długu, którego nie ma - przykład z życia

Działalność oszustów przypomina wyścig zbrojeń. Pan Michał, który jest informatykiem z Warszawy, padł ofiarą zupełnie nowego przestępstwa - na zmyślone i nieistniejące długi. W czerwcu ubiegłego roku mężczyzna odebrał telefon z firmy windykacyjnej Armada. Konsultant domagał się spłaty wierzytelności, której właścicielem miała być firma Pactum. Łącznie chodziło o 3 tys. zł niespłaconego kredytu. Pan Michał twierdzi jednak, że żadnego kredytu nie brał. - To nie była miła rozmowa. Usłyszałem, że jeśli się nie dogadamy, to może mi zostać złożona wizyta w domu lub w pracy. Później byłem straszony komornikiem lub policją - wspomina nasz rozmówca. I jak dodaje, prób kontaktu było więcej. W odstępie kilku miesięcy mężczyzna twierdzi, że odebrał telefony od co najmniej kilku różnych firm windykacyjnych w sprawie tego samego długu - Armada, Kaczmarski Inkasso, Ultimo. Do tego doszły smsy. Pan Michał był zalewany telefonami i smsami ws. długu. Chodziło w tym wszystkim o to, abym się wystraszył i zapłacił - tłumaczy.

Pan Michał oddał jednak sprawę do prawnika, który szybko zweryfikował, że rzekomy dług jego klienta faktycznie krąży od wielu miesięcy pomiędzy firmami windykacyjnymi. Przez chwilę był nawet w posiadaniu firmy zarejestrowanej na Malcie. Po co to wszystko? Przede wszystkim, tak właśnie działa biznes dotyczący handlu wierzytelnościami - firmy mają zysk, gdy odzyskają dług albo sprzedadzą go innemu przedsiębiorstwu. Po drugie, gdy dług krąży między firmami, a nazwisko dłużnika trafia do BIK, BIG lub na giełdę długów, może to być potraktowane jako dowód przez sąd elektroniczny, który na tej podstawie wystawi nakaz zapłaty. Co ważne, e-sąd nie analizuje dokumentów przed wydaniem decyzji, wystarczy mu, że je otrzymał. Dokładnie tak wyglądało to w przypadku pana Michała. Firma Kruk, która jako ostatnia była w posiadaniu długu, wysłała pismo do e-sądu w Lublinie. Co ciekawe, na piśmie, które również powinno trafić do naszego rozmówcy, był podany niewłaściwy adres (pan Michał twierdzi, że pod wskazanym adresem nie mieszkał, nie był zameldowany, ani nie miał zarejestrowanej działalności - red.). Mężczyzna dowiedział się, że jest prowadzona wobec niego sprawa tylko dzięki czujności wynajętego prawnika, który zweryfikował te informacje w e-sądzie. - To mnie uratowało przed uprawomocnieniem nakazu zapłaty. W innym wypadku referendarz z e-sądu wystawiłby nakaz, który po dwóch tygodniach od drugiej próby doręczenia przez listonosza (nawet pod błędy lub nieistniejący adres - red.) uprawomocniłby się, a potem trafiłby do komornika, który po prostu zająłby pieniądze na wszystkich moich kontach, nie patrząc w ogóle na to, czy faktycznie mam dług - tłumaczy pan Michał.

Na piśmie nie zgadzał się adres dłużnika. Komornik nie ma wglądu do rachunków bankowych dłużnika. Mogłoby się okazać, że konto, na którym chciał zająć pieniądze, jest puste, a wtedy dłużnik miałby czas, aby wyczyścić inne rachunki. Dlatego dług, powiększony o prowizję dla komornika, jest zajmowany wszędzie włącznie z pensją. Jest jeszcze trzeci powód, dla którego firmy windykacyjne "wymieniają się" długami. Dzięki temu możliwe jest zatarcie śladów prowadzących do pierwotnego wierzyciela, który - jak to było w przypadku pana Michała - dług najwyraźniej spreparował. - Do dziś nie wiem, co to była za firma. Przypuszczam, że pobrała moje dane z rejestru CEiDG i na tej podstawie sfałszowała dokumenty dotyczące pożyczki i sprzedała je do firmy windykacyjnej. Gdy sprawa trafiła do tradycyjnego sądu, to okazało się, że "dowodem" przeciwko mnie nie jest umowa kredytu, ale dokumenty wewnętrzne firmy, czyli to, co firma wydrukowała dla swoich potrzeb. Przypuszczam, że dla referendarza w e-sądzie to by wystarczyło, aby wystawić nakaz zapłaty - tłumaczy pan Michał. We wrześniu zapadła decyzja. Sąd Rejonowy w Warszawie uznał, że pan Michał nie jest winien nikomu żadnych pieniędzy i oddalił powództwo firmy windykacyjnej Kruk, jednocześnie nakazując jej zwrot kosztów procesu. Sąd przyznał panu Michałowi rację.

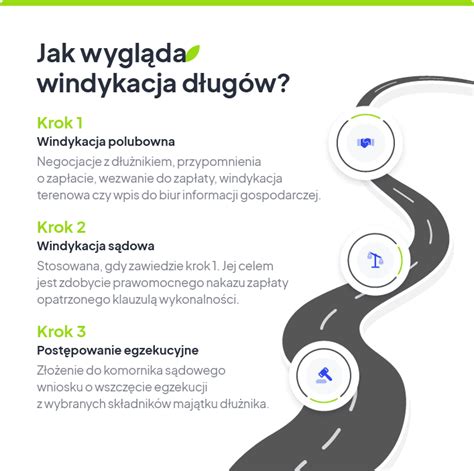

Czym jest windykacja i jak przebiega?

Zgodnie z definicją słownikową windykacja to “dochodzenie w sposób określony w przepisach swoich praw do rzeczy lub zapłaty” - te słowa stanowią dobry wstęp do wyjaśnienia, czym jest i jak przebiega proces windykacji długów. Wykorzystując przewidziane w prawie możliwości, windykacja dąży do sprawiedliwego odzyskania należności. Wielu przedsiębiorcom ściąganie długów kojarzy się z wyczerpującym procesem sądowym. To jednak nie jedyna możliwość. Proces windykacji możemy uruchomić już w dniu następującym po upływie terminu płatności - warto korzystać z tego prawa, ponieważ ściągalność długów jest największa, gdy windykację rozpoczęto w pierwszym miesiącu po upływie terminu. Zanim jednak ruszymy do sądu, warto spróbować polubownego rozwiązania sprawy.

Rodzaje windykacji należności

Proces windykacji można podzielić na dwa główne etapy:

- Windykacja polubowna (miękka): Nie każde opóźnienie w spłacie należności musi kończyć się wielotygodniowym postępowaniem sądowym, z którym związane są także niemałe koszty. Zanim zdecydujemy się wstąpić na drogę procesową, warto wypróbować metody windykacji miękkiej. Istnieje kilka sposobów, by skłonić dłużnika do uregulowania powstałej wierzytelności. Pierwszym z nich jest wysłanie wezwania do zapłaty.

- Windykacja sądowo-egzekucyjna (twarda): W tym scenariuszu podejmiemy stosowne kroki, by uzyskać prawomocny wyrok, na mocy którego komornik ściągnie należność z majątku dłużnika. Podstawową różnicą pomiędzy wymienionymi wcześniej metodami windykacji miękkiej a windykacją sądowo-egzekucyjną jest zastosowanie środków prawnych, takich jak: pozew sądowy, klauzula wykonalności, tytuł wykonawczy, a w ostateczności przekazanie sprawy komornikowi. Niestety proces windykacji sądowo-egzekucyjnej jest nie tylko kosztowny, ale także bardzo czasochłonny - niewątpliwie pozostaje jednak najskuteczniejszym sposobem windykacji.

Windykacja samodzielnie czy z pomocą profesjonalistów?

Istotną kwestią jest to, czy windykacji podejmiemy się samodzielnie, czy z pomocą firm zajmujących się tym profesjonalnie.

- Windykacja samodzielna: Jeśli zdecydujemy się na przeprowadzenie windykacji samodzielnie, możemy podążyć tą samą drogą, co opisana wcześniej. Warto zacząć od miękkich metod, by - jeśli te zawiodą - przekazać sprawę do sądu. W takiej sytuacji konieczna jest jednak skrupulatność, cierpliwość i upór w dążeniu do celu, ponieważ wszystkie czynności (oczywiście poza sądowymi) wykonujemy sami - wliczając w to wielokrotny często kontakt z dłużnikiem.

- Windykacja samodzielna online: To forma windykacji, która zakłada wykorzystanie platformy windykacyjnej online. Oczywiście zakup dostępu do jednej z ww. platform generuje koszt, ale z pewnością jest o wiele niższy, niż korzystanie z usług kancelarii prawniczej. Windykacja samodzielna online to rozwiązanie dla tych przedsiębiorców, którzy chcą przeprowadzić windykację sami, ale nie robili tego wcześniej lub nie czują się wystarczająco pewnie w kwestiach prawnych. Warto rozważyć samodzielną windykację z pomocą programu także, gdy dług, który usiłujemy odzyskać, jest relatywnie niski - wynosi np. kilkaset złotych.

- Windykacja z pomocą kancelarii lub firmy windykacyjnej: W przypadku, gdy kwota długu, który mamy zamiar odzyskać, jest wysoka, skorzystanie z usług kancelarii prawniczej lub profesjonalnej firmy windykacyjnej, to opłacalne rozwiązanie - co prawda koszty takiego wyjścia z pewnością są najwyższe, jednak zaoszczędzimy na czasie, który często jest wart o wiele więcej. Poza tym, że nad windykacją przeprowadzoną z pomocą kancelarii czy firmy windykacyjnej wierzyciel spędzi znacznie mniej czasu, zyska także spokój - zdecydowaną większość czynności związanych ze ściąganiem należności przejmie od przedsiębiorcy wynajęta firma, zajmie się ona także wszystkimi kwestiami prawnymi. Rolą wierzyciela jest jedynie współpraca i ewentualne monitorowanie statusu sprawy.

Koszty windykacji

Windykacja długów to niestety skarbonka, do której trzeba wrzucić nieco pieniędzy, by zobaczyć satysfakcjonujące rezultaty. O ile decydujemy się windykować samodzielnie, a do tego sprawa zakończy się polubownie, koszty nie powinny być wysokie: należy jednak pamiętać, że nawet niewielkie, pozornie niezauważalne kwoty składają się w końcu na większą sumę. Może się też okazać, że konieczne będzie odwiedzenie kontrahenta w siedzibie jego firmy - do naszego bilansu windykacji trzeba będzie doliczyć koszty dojazdu. Nie ma się co oszukiwać: jeżeli już dochodzi do konieczności ściągania długu, rzadko kiedy skończy się na jednym wysłanym liście czy jednej wizycie w firmie dłużnika. Koszty zatem wzrosną.

Sytuacja zmienia się drastycznie, gdy zdecydujemy się wstąpić na drogę sądową. Już na wstępie konieczne będzie uiszczenie opłaty sądowej w wysokości 1,25% wartości długu (kwota ta nie może być niższa niż 30 zł ani wyższa niż 100 000 zł) - pod warunkiem, że mowa o postępowaniu nakazowym (w którym chcemy uzyskać nakaz zapłaty długu). Każdorazowe złożenie pisma, powołanie biegłego, a nawet reprezentacja Twojej firmy przez pełnomocnika, wiążą się z dodatkowymi kosztami. Do tego wszystkiego trzeba będzie doliczyć kwotę, jaką zapłacimy za usługi kancelarii lub firmy windykacyjnej, jeśli zdecydujemy się na współpracę. Ten wariant jest najdroższy, jednak - o ile dług jest relatywnie wysoki - może okazać się jednocześnie najbardziej opłacalnym.

Podsumowanie

Windykacja długu, którego nie ma, jest realnym problemem, z którym można sobie poradzić. Kluczem jest świadomość swoich praw, czujność i odpowiednie reagowanie na działania firm windykacyjnych. Pamiętaj, że przedawniony dług nie jest długiem istniejącym prawnie, a próby jego egzekwowania można skutecznie zablokować, podnosząc zarzut przedawnienia. W przypadku wątpliwości lub napotkania trudności, zawsze warto skonsultować się z prawnikiem specjalizującym się w prawie cywilnym i windykacji.

tags: #windykacja #dlugu #ktorego #nie #ma