Egzekucja z rachunku bankowego: jak komornik odzyskuje długi i co musisz wiedzieć

Dochodząc należności na podstawie prawomocnego wyroku sądu, wierzyciel często posiada informacje na temat numeru rachunku bankowego dłużnika lub o posiadanym przez niego majątku. Sporządzając wniosek egzekucyjny do komornika, w interesie wierzyciela leży, aby zawrzeć w nim jak najwięcej informacji na temat majątku dłużnika. We wniosku takim powinno się m.in. zamieścić informacje na temat znanych wierzycielowi rachunków bankowych dłużnika.

Zarówno składając wniosek egzekucyjny do komornika, jak i w trakcie trwania egzekucji, wierzyciel może złożyć wniosek o poszukiwanie przez komornika majątku dłużnika. Możliwość taką przewiduje art. 7971 Kodeksu postępowania cywilnego, zgodnie z którym wierzyciel może zlecić komornikowi poszukiwanie za wynagrodzeniem majątku dłużnika.

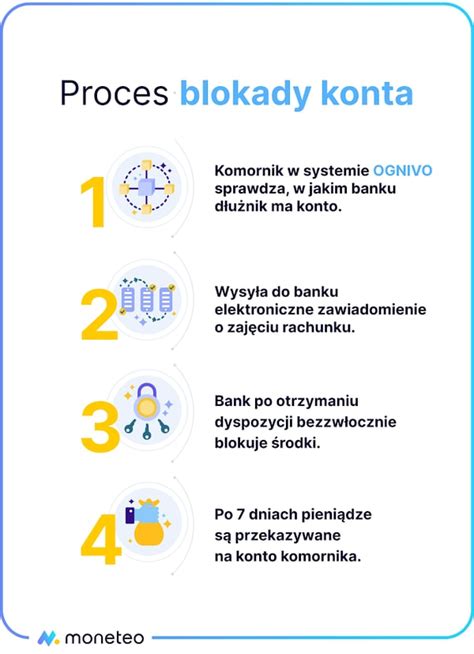

Poszukując składników majątkowych dłużnika, komornik wysyła zapytania do wielu instytucji w celu ustalenia czy dłużnik posiada majątek np. w postaci nieruchomości czy pojazdów lub czy przysługuje mu świadczenie z ZUS. W zakresie ustalania numeru rachunku bankowego dłużnika komornicy korzystają z systemu Ognivo. Umożliwia on sprawdzenie czy dłużnik posiada rachunek bankowy w konkretnym banku bądź np. we wszystkich bankach komercyjnych, poprzez wysłanie zapytań za pomocą systemu informatycznego. Skorzystanie z systemu Ognivo wymaga jednak opłaty, zależnej od ilości wysyłanych zapytań.

Niezależnie od tego, czy komornik dowiedział się o rachunku bankowym od wierzyciela, czy też w drodze poszukiwania majątku, pierwszą dokonaną przez niego czynnością jest tzw. zajęcie rachunku bankowego. W celu jego dokonania komornik wysyła do banku, który prowadzi rachunek bankowy dłużnika, zawiadomienie o zajęciu wierzytelności pieniężnej, informując także o wysokości dochodzonej należności wraz z kosztami egzekucyjnymi (art. 889 § 1 pkt 1 K.p.c.). Jednocześnie wzywa bank, aby nie dokonywał bez zgody komornika wypłat z rachunku do wysokości zajętej wierzytelności, a zajętą kwotę przekazał na konto komornika. Obowiązkiem banku jest przekazanie zajętej kwoty komornikowi lub udzielenie mu w terminie 7 dni informacji o przeszkodzie uniemożliwiającej przekazanie zajętej kwoty.

Przebieg egzekucji z rachunku bankowego

Egzekucja z rachunku bankowego jest jednym z najczęściej stosowanych przez komorników sposobów odzyskiwania należności. Od 8 września 2016 r. zajęcie rachunku bankowego odbywa się w całości za pomocą systemu teleinformatycznego. Rocznie komornicy egzekwują w ten sposób kilka miliardów złotych. Egzekucja z rachunku bankowego może być prowadzona ze wszystkich kont, które należą do osoby zadłużonej oraz będących własnością kilku osób.

Kiedy komornik może rozpocząć egzekucję z rachunku bankowego?

Jeśli jesteś wierzycielem i chcesz odzyskać swoje pieniądze, możesz wystąpić z wnioskiem do komornika o to, aby dokonał elektronicznego zajęcia z rachunków bankowych i przeprowadził egzekucję z niego. Zanim jednak wykona to, najpierw musi odbyć się postępowanie w sądzie o zasądzenie nakazu zapłaty. Po nieudanej windykacji polubownej wierzyciel składa do sądu pozew o zapłatę. Jeśli sprawa kwalifikuje się do rozpoznania przez e-sąd, może złożyć pozew również do e-sądu. Jeśli wierzyciel uzyska korzystny wyrok lub nakaz zapłaty wraz z klauzulą wykonalności - może zwrócić się o pomoc do komornika. W tym celu powinien złożyć wniosek o wszczęcie postępowania egzekucyjnego.

Jak komornik ustala numer konta bankowego dłużnika?

Przed elektronicznym zajęciem konta bankowego, komornik musi ustalić, w jakich bankach dłużnik ma konto. Może to zrobić na kilka sposobów. Jeśli wierzyciel ma takie informacje i może udzielić ich komornikowi już we wniosku o wszczęcie postępowania egzekucyjnego. Natomiast, jeżeli nie posiada takich informacji, komornik może ustalić przy pomocy Krajowej Izby Rozliczeniowej drogą elektroniczną przy pomocy OGNIVO. To system, który pozwala na wymianę informacji pomiędzy podmiotami: Zakładem Ubezpieczeń Społecznych, Urzędem Skarbowym, bankami, Pocztą Polską, komornikami, prokuratorami oraz sądami.

Komornicy mogą kierować zapytania za pośrednictwem banków do Centralnej Informacji o Rachunkach. Dzięki niemu mogą pozyskać numery kont wszystkich rachunków, które posiada dłużnik. Dotyczy to nie tylko banków spółdzielczych i komercyjnych, ale również Spółdzielczych Kas Oszczędnościowo Kredytowych.

Komornik może również w inny sposób ustalić, w którym banku dłużnik ma konto. Może w tym celu przeprowadzić czynności terenowe, uwzględniające np. przeszukanie mieszkania lub innego lokalu należącego do dłużnika. Może również skierować zapytania do biura rachunkowego dłużnika-przedsiębiorcy. Taką możliwość przewiduje art. 761 kodeksu postępowania cywilnego [Dz.U. 1964 Nr 43 poz. 296].

Komornik nie musi wskazywać konkretnego numeru rachunku bankowego dłużnika. Jeśli dłużnik nie chce uregulować swojego zobowiązania i często zmienia numer swojego rachunku bankowego, powinien mieć świadomość, że nie pomoże mu to w tym. Dłużnicy, którzy próbują ukryć swój majątek i tym samym uchronić się przed egzekucją, nierzadko myślą, że częste zmiany rachunku bankowego im w tym nie pomogą. Komornik dysponuje wieloma narzędziami umożliwiających identyfikację kont dłużnika.

Jak przebiega egzekucja z rachunku bankowego?

Zajęcie rachunku bankowego różni się w zależności od instytucji finansowej, w której dłużnik prowadzi rachunek. W przypadku banków, w tym również spółdzielczych - zajęcie przebiega w formie elektronicznego zawiadomienia, opatrzonego bezpiecznym kwalifikowanym podpisem elektronicznym. W przypadku rachunków prowadzonych przez Spółdzielcze Kasy Oszczędnościowo-Kredytowe (SKOKi) - komornik dokonuje zajęcia w drodze tradycyjnego zawiadomienia. W tym przypadku nie jest możliwe elektroniczne dokonanie zajęcia.

Art. 889 kodeks postępowania cywilnego stanowi, że celem dokonania egzekucji z wierzytelności z rachunku bankowego jest ogólna właściwość dłużnika. Egzekucja z rachunku bankowego przebiega w kilku etapach:

- Najpierw komornik przesyła do banku, w którym dłużnik posiada rachunek, zawiadomienie o zajęciu wierzytelności pieniężnej dłużnika pochodzącej z rachunku bankowego do wysokości należności będącej przedmiotem egzekucji wraz z kosztami egzekucyjnymi.

- Następnie wzywa bank, aby nie dokonywał wypłat z rachunku bez zgody komornika do wysokości zajętej wierzytelności, lecz przekazał bezzwłocznie zajętą kwotę na pokrycie należności albo zawiadomił komornika w terminie siedmiu dni o przeszkodzie do przekazania zajętej kwoty.

- I zawiadamia dłużnika o zajęciu jego wierzytelności z rachunku bankowego, doręcza mu odpis tytułu wykonawczego.

Zajęcie rachunku bankowego polega na przekazaniu środków finansowych na konto bankowe komornika. Zajęciem objęte są środki, które aktualnie znajdują się na rachunku oraz te, które wpłyną na konto w przyszłości. Pieniądze, które udało się wyegzekwować wskutek zajęcia, komornik następnie przekazuje wierzycielowi lub wierzycielom.

Czy zajęte środki na koncie w banku są od razu przekazywane do komornika?

Wpłynięcie zawiadomienia nie oznacza, że nastąpi zajęcie rachunku bankowego, a pieniądze przekazane na konto komornika. Komornik zastrzega dokonywania wypłat dłużnikowi. Także nie nakazuje niezwłocznej wypłaty środków na swoje konto. Zanim zajęta kwota trafi do niego, może upłynąć 7 dni roboczych. To czas, który jest zarezerwowany dla dłużnika na wniesienie powództwa o pozbawienie wykonalności tytułu wykonawczego. Dłużnik może wnieść je w dwóch przypadkach: jeśli spłacił swój dług, ale informacja ta nie dotarła do komornika, lub jeżeli dług jest przedawniony.

Nie zawsze termin 7-dniowy obowiązuje, zachodzi tak w przypadku, jeśli środki egzekucji komorniczej miałyby zostać przekazane na renty lub alimenty. Po upływie tego terminu egzekucja może być wstrzymana lub dalej wykonywana. Jeśli dłużnik wniósł powództwo, wtedy pieniądze nie są przekazywane na konto komornika do czasu wyjaśnienia sprawy. Jeżeli dłużnik nie wniósł go, środki z rachunku bankowego są przekazywane komornikowi.

Kwota wolna od zajęcia

Należy jednak pamiętać, iż prowadząc egzekucję z rachunku bankowego dłużnika nie ma możliwości odebrania mu całej kwoty znajdującej się na tym rachunku, bowiem art. 54 Prawa bankowego przewiduje limit kwot niepodlegających zajęciu. Niezależnie od faktu czy pieniądze dłużnika będącego osobą fizyczną znajdują się na rachunku: oszczędnościowym, oszczędnościowo-rozliczeniowym czy lokat terminowych, wolne od zajęcia pozostają środki do wysokości trzykrotnego przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, bez wypłat nagród z zysku. Przy czym przyjmuje się wynagrodzenie ogłaszane przez Prezesa Głównego Urzędu Statystycznego za okres bezpośrednio poprzedzający dzień wystawienia tytułu wykonawczego. Ponieważ zgodnie z komunikatem Prezesa GUS wynagrodzenie to w październiku 2013 r. wynosiło 3.833,84 zł, zatem kwota wolna od zajęcia na podstawie sądowego lub administracyjnego tytułu wykonawczego wynosi 11.501,52 zł.

Co bardzo istotne, prowadzenie kilku rachunków bankowych w żaden sposób nie wpływa na zwiększenie kwoty wolnej od zajęcia.

Wyjątki od zakazu wypłat z zajętego rachunku

Obowiązujące przepisy przewidują także dwa wyjątki od zakazu wypłat z zajętego przez wierzyciela rachunku bankowego. Dotyczą one sytuacji, gdy dłużnik, wobec którego prowadzona jest egzekucja, zatrudnia pracowników lub jest zobowiązany do zapłaty alimentów. W takim bowiem przypadku, wynikający z zajęcia wierzytelności z rachunku bankowego zakaz wypłat z tego rachunku nie dotyczy bieżących wypłat na wynagrodzenie za pracę wraz z pochodnymi oraz na zasądzone alimenty i renty o charakterze alimentacyjnym zasądzone tytułem odszkodowania - do wysokości przeciętnego wynagrodzenia z poprzedniego kwartału ogłaszanego przez Prezesa GUS.

Tabela: Kwoty wolne od zajęcia na rachunku bankowym (stan na październik 2013 r.)

| Rodzaj wynagrodzenia | Kwota wolna od zajęcia |

|---|---|

| Trzykrotne przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw (bez wypłat nagród z zysku) | 11.501,52 zł |

Egzekucja z majątku wspólnego

Nieco odmiennie kształtuje się egzekucja z rachunku bankowego prowadzonego dla dłużnika i osoby trzeciej (najczęściej jego małżonka) - tj. z rachunku wspólnego. Komornik może dokonać zajęcia takiego rachunku na podstawie tytułu wykonawczego wystawionego także tylko przeciwko dłużnikowi. Jednakże dalsze czynności mogą być prowadzone tylko w stosunku do udziału dłużnika w tym rachunku. W tym celu dłużnik obowiązany jest przedstawić komornikowi stosowną umowę regulującą te kwestię.

Jeżeli umowa nie określa wysokości udziału dłużnika w rachunku lub dłużnik umowy tej nie przedstawił, przyjmuje się, że udziały współposiadaczy rachunku są równe. Po ustaleniu udziału dłużnika w rachunku wspólnym komornik zwalnia pozostałe kwoty od zajęcia. W przypadku zajęcia rachunku wspólnego dłużnika i jego małżonka (dokonanego na podstawie tytułu wystawionego tylko przeciwko dłużnikowi) dopuszczalne jest prowadzenie dalej egzekucji bez określenia wysokości udziałów dłużnika w rachunku.

W przypadku, gdy na rachunku bankowym dłużnika i jego małżonka zgromadzono środki finansowe, które nie wchodzą do majątku osobistego dłużnika lub, które nie pochodzą z pobranego przez niego wynagrodzenia za pracę, małżonek dłużnika może na podstawie art. 841 kpc w drodze powództwa ekscydencyjnego (interwencyjnego) żądać ich zwolnienia od egzekucji.

Przykład egzekucji z rachunku wspólnego

Dłużnik prowadzący działalność gospodarczą posiada: dwa rachunki bankowe w Banku Polskim S.A. (rachunki posiadane samodzielnie, jeden wykorzystywany w ramach działalności, drugi wykorzystywany do celów prywatnych) i jeden w Banku Krajowym S.A. (rachunek posiadany wspólnie z ojcem wykorzystywany do celów prywatnych). Wierzyciel skierował egzekucję do rachunku bankowego dłużnika w Banku Polskim S.A. podając jego konkretny numer (rachunek prywatny) i do rachunków bankowych dłużnika w Banku Krajowym S.A. Z uwagi na fakt, iż komornik zajął tylko rachunek prywatny dłużnika w Banku Polskim S.A. egzekucja z drugiego rachunku dłużnika (wykorzystywanego w działalności) w tym banku nie będzie prowadzona. Zajęcie dokonane w Banku Krajowym S.A. obejmuje wszystkie ewentualnie posiadane przez dłużnika rachunki. Po ustaleniu, że dłużnik rachunek w Banku Krajowym S.A. posiada wspólnie z ojcem komornik wezwał go do okazania stosownej umowy celem ustalenia udziałów dłużnika w tym rachunku. W wyznaczonym terminie dłużnik nie przedstawił umowy rachunku i dlatego komornik przyjął, ze jego udział wynosi 50%. Po dokonaniu tego ustalenia zwolnił pozostały udział w rachunku od egzekucji. Egzekucja z rachunków prywatnych w chwili zajęcia okazała się bezskuteczna, gdyż brak na nich było środków finansowych. Kilka dni po zajęciu tych rachunków dłużnik otrzymał na nie określone sumy pieniężne. Z uwagi na fakt, że zajęcie obejmuje także kwoty, których nie było na rachunkach w momencie ich zajęcia, a które wpłynęły już po dokonaniu zajęcia banki obowiązane są przekazać komornikowi środki finansowe, które na nich się znalazły już po dokonaniu zajęcia.

Niepewne czasy: Jak chronić oszczędności i które konta zagraniczne warto mieć?

Co robić, gdy komornik niesłusznie zajął konto?

Zdarzają się sytuacje, gdy komornik niesłusznie zajął konto bankowe, na przykład z powodu pomyłki w danych dłużnika. W takiej sytuacji poszkodowany ma prawo dochodzić swoich roszczeń, w tym odszkodowania za straty spowodowane nieprawidłowym zajęciem. Podstawą odpowiedzialności komornika sądowego jest niezgodne z prawem jego działanie lub zaniechanie. Komornik jest obowiązany do naprawienia szkody wyrządzonej przez niezgodne z prawem działanie lub zaniechanie przy wykonywaniu czynności.

Roszczenie o naprawienie szkody wyrządzonej przez komornika przedawnia się z upływem lat trzech od dnia, w którym poszkodowany dowiedział się o szkodzie i osobie obowiązanej do jej naprawienia. Jednakże w każdym wypadku roszczenie przedawnia się z upływem lat dziesięciu od dnia, w którym nastąpiło zdarzenie wyrządzające szkodę.

W przypadku błędnych lub niekompletnych danych przekazanych przez wierzyciela, które skutkują zajęciem konta bankowego, poszkodowany powinien niezwłocznie skontaktować się z komornikiem i bankiem, przedstawiając dowody potwierdzające pomyłkę. Warto również rozważyć skorzystanie z pomocy prawnika.

Elektroniczne zajęcie i egzekucja z rachunku bankowego to prosty i często stosowany rodzaj egzekucji. Dłużnik nie ma zbyt wielu możliwości ukrycia pieniędzy przechowywanych na swoich rachunkach bankowych. Pamiętaj również, że komornik może sięgnąć także po środki przechowywane na rachunku wspólnym dłużnika i jego małżonka. Z tego powodu zawsze warto wskazać ten sposób egzekucji - jest on stosunkowo prosty i cieszy się dużą skutecznością.

tags: #windykacja #ni #podala #numeru #konta #zaczal