Windykacja w jednostkach budżetowych: Odpowiedzialność i procedury

Niewłaściwe oraz rozrzutne dysponowanie finansami publicznymi ma wpływ nie tylko na działanie konkretnego organu administracyjnego. W związku z faktem, że organy te zasadniczo nie wypracowują własnego przychodu, ich błędy odczuwają wszyscy podatnicy. Na szczęście niegospodarni urzędnicy nie są bezkarni. Obecnie za podejmowanie nieekonomicznych decyzji pracownikom jednostek budżetowych oprócz odpowiedzialności pracowniczej grozi osobista odpowiedzialność z tytułu naruszenia dyscypliny finansów publicznych. Instytucja pozwalająca na nałożenie kary finansowej za naruszenie dyscypliny finansów publicznych wydaje się bardzo potrzebna, gdyż w przeciwieństwie do prywatnego przedsiębiorcy urzędnik nie dysponuje swoim majątkiem, a środkami wypracowanymi przez całe społeczeństwo - dlatego też jego odpowiedzialność powinna być zaostrzona, a każdy przejaw niegospodarności odpowiednio karany. Niestety nie wszyscy pracownicy jednostek budżetowych ponoszą tego rodzaju odpowiedzialność. W niniejszym artykule wyjaśnimy, czym właściwie jest dyscyplina finansów publicznych, kto odpowiada za jej naruszenie oraz jakie kary mogą spotkać urzędników za niewłaściwe rozdysponowywanie publicznymi środkami.

Czym jest dyscyplina finansów publicznych?

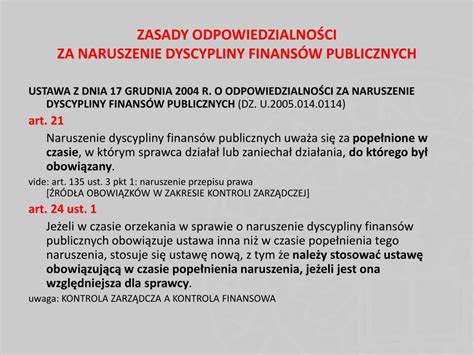

Dyscyplina finansów publicznych to określony przez ustawodawcę pożądany stan, którego zapewnienie wiąże się z przestrzeganiem zespołu ustalonych ustawowo norm prawnych, dotyczących szeroko rozumianej gospodarki finansowej. Natomiast naruszenie tej gospodarki skutkować może pociągnięciem do odpowiedzialności. Kwestia dyscypliny finansów publicznych oraz odpowiedzialności za jej naruszenie została uregulowana w Ustawie o odpowiedzialności za naruszenie dyscypliny finansów publicznych.

Kto ponosi odpowiedzialność za naruszenie dyscypliny finansów publicznych?

Zgodnie z ustawą o odpowiedzialności za naruszenie dyscypliny finansów publicznych odpowiadają nie tylko kierownicy, lecz także pracownicy jednostki budżetowej wymienieni w ustawie. Należy podkreślić, że odpowiedzialności za naruszenie dyscypliny finansów publicznych podlegają konkretne osoby. Nie będzie to więc dany urząd czy ich organy, a konkretne osoby wchodzące w ich skład.

Wśród podmiotów odpowiedzialnych za gospodarność finansów publicznych wyróżniamy:

- Członków organów kolegialnych w jednostkach sektora finansów publicznych - odpowiedzialności podlegają osoby wchodzące w skład organów wykonujących budżety lub plany finansowe jednostek sektora finansów publicznych. Jak zostało wcześniej wspomniane, do odpowiedzialności nie może zostać pociągnięty organ kolegialny, np. zarząd - konsekwencje swoich działań ponosi wyłącznie konkretny członek tego organu, który wykazał się niekompetencją. Najczęstszymi przykładami naruszenia dyscypliny finansów publicznych jest ustanowienie uchwały, która w swojej treści sprzeciwia się racjonalnemu zagospodarowaniu finansów publicznych. Taką odpowiedzialność można przypisać osobie uczestniczącej w podejmowaniu uchwały. Co ważne, należy ją przypisać zarówno osobie głosującej „za”, „przeciw”, jak i tej, która wstrzymała się od głosu. Wyjątek stanowi zgłoszenie sprzeciwu - odpowiedzialności nie można przypisać osobie, która zgłosiła sprzeciw do stosownej uchwały na piśmie lub ustnie do protokołu.

- Kierowników jednostek sektora finansów publicznych - bezwzględna odpowiedzialność za naruszenie dyscypliny finansów publicznych kierowników jednostek sektora finansów publicznych wynika z faktu, że w art. 53 ust. 1 Ustawy o finansach publicznych, prawodawca ustalił, że kierownik jednostki jest bezwarunkowo odpowiedzialny za całość gospodarki finansowej jednostki, którą kieruje.

- Osoby, którym powierzono wykonywanie obowiązków - zgodnie z art. 4 ust. 1 pkt 3 ustawy o finansach publicznych odpowiedzialności podlegają:

- pracownicy jednostek sektora finansów publicznych, którym odrębną ustawą lub na jej podstawie powierzono wykonywanie obowiązków w takiej jednostce, których niewykonanie lub nienależyte wykonanie stanowi czyn naruszający dyscyplinę finansów publicznych;

- inne osoby, którym odrębną ustawą lub na jej podstawie powierzono wykonywanie obowiązków w jednostce sektora finansów publicznych, których niewykonanie lub nienależyte wykonanie stanowi czyn naruszający dyscyplinę finansów publicznych.

- Podmioty spoza sektora finansów publicznych - podmiotami podlegającymi odpowiedzialności są również osoby wchodzące w skład organów zarządzających podmioty niezaliczane do sektora finansów publicznych oraz osoby wykonujące zadania w imieniu tych podmiotów, którym przekazano do wykorzystania lub dysponowania środki publiczne. Objęcie wskazanego kręgu podmiotów odpowiedzialnością wynika z faktu, że stałą praktyką jest powierzanie przez jednostki sektora finansów publicznych zadań zewnętrznym podmiotom, które w ramach prowadzonej działalności otrzymują do gospodarowania środki z budżetu.

Katalog naruszeń dyscypliny finansów publicznych

Katalog naruszeń został wskazany w przepisach art. 5-18c ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych. Jest on bardzo rozbudowany i szczegółowo uregulowany. Stanowi katalog zamknięty, co oznacza, że aby dane działanie można było uznać za niezgodne z prawidłową gospodarką finansów publicznych, musi podlegać jednemu z wyżej wspomnianych przepisów.

Zgodnie z ustawą za naruszenie dyscypliny uznać należy:

- nieustalenie, niepobranie lub niedochodzenie należności Skarbu Państwa, jednostki samorządu terytorialnego lub innej jednostki sektora finansów publicznych;

- niewłaściwe przeznaczenie dochodów uzyskanych przez jednostkę budżetową;

- dokonanie zmiany w budżecie lub wydatku ze środków publicznych bez upoważnienia.

Za naruszenie uznawane są także zachowania polegające na marnotrawieniu dotacji, m.in. poprzez przekazanie lub udzielenie dotacji z naruszeniem zasad lub trybu przekazywania lub udzielania dotacji, niezatwierdzenie w terminie przedstawionego rozliczenia dotacji czy wydatkowanie dotacji niezgodnie z przeznaczeniem. Katalog naruszeń zawiera także przeznaczenie środków rezerwy na inny cel niż określony w decyzji o ich przyznaniu, nieopłacenie w terminie składek przez jednostkę sektora finansów publicznych oraz zaciągnięcie zobowiązania bez upoważnienia. Naruszeniem, z którym wiąże się odpowiedzialność, jest także niewykonanie w terminie zobowiązania jednostki sektora finansów publicznych oraz niezgodne z przepisami opisanie przedmiotu zamówienia publicznego.

Przesłanki odpowiedzialności

Przesłanki odpowiedzialności zostały uregulowane w art. 19 ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych. Przepis ten nawiązuje do fundamentalnej zasady prawa karnego, tj. nullum crimen sine lege, zgodnie z którą odpowiedzialność ponosi wyłącznie osoba, która popełniła czyn naruszający dyscyplinę finansów publicznych określony przez ustawę obowiązującą w czasie jego popełnienia. Podstawowym warunkiem odpowiedzialności jest więc to, aby konkretne zachowanie było stypizowanym przypadkiem naruszenia dyscypliny finansów publicznych. Zachowanie, które nie wypełnia którejś z norm określonych w art. 5-18c ustawy, nie może być uznane za niezgodne z prawem.

Kolejną przesłanką odpowiedzialności z art. 19 ust. 2 ustawy jest wina. Musi ona występować w czasie popełnienia naruszenia. Oznacza to, że brak możliwości jej stanowczego stwierdzenia uwalnia od odpowiedzialności, nawet gdy formalnie wypełnione zostały przesłanki czynu uznanego za naruszenie. Należy przy tym jednak pamiętać, że zgodnie z omawianą ustawą winę może ponieść także osoba, która naruszyła dyscyplinę finansów publicznych nieumyślnie. Dodatkowo ustawodawca wskazał na trzy okoliczności, które wyłączają winę. Jest to dochowanie należytej staranności przez osobę odpowiedzialną za naruszenie, niepoczytalność osoby w chwili dokonania naruszenia oraz usprawiedliwiona nieświadomość bezprawności czynów.

Co grozi za naruszenie dyscypliny finansów publicznych?

Ustawa o odpowiedzialności za naruszenie dyscypliny finansów publicznych wyróżnia takie kary jak:

- Upomnienie

- Nagana

- Kara pieniężna - wysokość kary może wynosić od 25% do 300% miesięcznego wynagrodzenia osoby odpowiedzialnej, obliczanego jak wynagrodzenie za czas urlopu wypoczynkowego - należnego w roku, w którym doszło do tego naruszenia. Jeżeli miesięcznego wynagrodzenia nie da się jednoznacznie ustalić, przyjmuje się wysokość od 25% do 500% pięciokrotności przeciętnego wynagrodzenia.

- Zakaz pełnienia funkcji związanych z dysponowaniem środkami publicznymi - osoba skazana na ten rodzaj kary traci możliwość pełnienia funkcji kierownika, zastępcy kierownika lub dyrektora generalnego, członka zarządu, skarbnika, głównego księgowego lub zastępcy głównego księgowego, kierownika lub zastępcy kierownika komórki bezpośrednio odpowiedzialnej za wykonywanie budżetu lub planu finansowego na okres od 1 roku do 5 lat.

Karalność naruszenia dyscypliny finansów publicznych ustaje, jeżeli od czasu jego popełnienia upłynęły 3 lata.

Windykacja należności w jednostkach budżetowych

Windykacja należności w sektorze publicznym różni się od tej prowadzonej przez podmioty prywatne. Jednostki budżetowe funkcjonują w ramach ściśle określonych przepisów dotyczących gospodarowania środkami publicznymi, co wpływa zarówno na zakres obowiązków, jak i sposób dochodzenia roszczeń. Jednostki budżetowe dochodzą bardzo różnorodnych należności. Mogą to być opłaty, kary administracyjne, należności z umów cywilnoprawnych czy tzw. Jednostki budżetowe mają obowiązek działać zgodnie z przepisami. Windykacja należności budżetowych opiera się m.in. na ustawie o finansach publicznych, przepisach Kodeksu cywilnego dotyczących przedawnienia (art. 117-125 KC) oraz odpowiednich regulacjach sektorowych. W przypadku należności wynikających z umów stosuje się przepisy Kodeksu cywilnego, natomiast w przypadku danin czy kar - ustawy szczególne i regulacje o egzekucji administracyjnej.

Prowadzenie windykacji w jednostkach budżetowych obejmuje kilka powtarzalnych etapów. Zanim jednostka podejmie bardziej zaawansowane działania, konieczne jest ustalenie, czy należność została wpłacona w terminie. Ten etap obejmuje regularne monitorowanie ewidencji, wysyłanie monitów oraz formalnych wezwań do zapłaty zgodnie z art. 42 ustawy o finansach publicznych. Jeśli wezwania nie przynoszą efektu, jednostka może skierować sprawę do sądu. Dochodzenie roszczeń odbywa się zgodnie z przepisami Kodeksu postępowania cywilnego, np. art. 187 KPC - dotyczącym elementów pozwu, czy art. 505 i nast., regulującymi postępowanie uproszczone. Nie wszystkie należności muszą być dochodzone przed sądem. Pozwala to na szybsze zastosowanie środków takich jak zajęcie wynagrodzenia, rachunku bankowego czy ruchomości dłużnika.

Pilnowanie terminowego regulowania należności jest jednym z kluczowych zadań dla jednostki budżetowej, gdyż wpływy z tego tytułu stanowią znaczną część jej dochodu. Należności w jednostkach budżetowych. Ewidencja i windykacja należności i dochodów budżetowych niejednokrotnie powoduje wiele błędów i wątpliwości. W celu weryfikacji wiedzy i umiejętności właściwego stosowania przepisów, proponujemy Państwu uczestnictwo w szkoleniu dotyczącym realizacji, ewidencji i windykacji należności w jednostkach. Podczas zajęć zostaną omówione praktyczne aspekty efektywnego opracowania przepisów wewnętrznych w celu uporządkowania funkcjonowania należności w jednostce. Ponadto zostaną wskazane sposoby rozwiązywania różnych, często trudnych lub niestandardowych sytuacji ewidencyjnych, spotykanych przy naliczaniu oraz dochodzeniu należności w jednostkach i zakładach budżetowych.

Czynności windykacyjne, w zależności od struktury organizacyjnej danej jednostki prowadzone są z reguły przez dedykowane do tego komórki, względnie przez wyspecjalizowanych w tym zakresie pracowników, na wytyczonych do tego stanowiskach. Ich celem jest odzyskanie niezapłaconych w terminie należności, powiększonych o odsetki i ewentualne koszty zabezpieczenia roszczeń, co łącznie stanowi dochód danej jednostki. Dochodzenie roszczeń rozpoczyna się w momencie upływu terminu płatności wierzytelności wynikającego z umowy, aktu notarialnego lub decyzji. Podejmowane działania w tym zakresie przewidziane są przepisami prawa, co oznacza, iż zakazane jest uporczywe upominanie się o długu, nachodzenie dłużnika w domu czy w pracy, bądź uzależnianie dokonania innej czynności od uregulowania bieżącego zadłużenia. Co istotne, zanim organ rozpocznie procedurę windykacji, po upływie terminu wymagalności zobowiązania, wyznaczy dłużnikowi jeszcze jeden dodatkowy termin, którego bezskuteczny upływ, będzie już ostatecznie prowadził do podjęcia działań. W pierwszej kolejności polegają one na sporządzeniu pisemnego wezwania do zapłaty, mającego stanowić dowód w ewentualnym postępowaniu sądowym o zapłatę zaległości. Wezwanie doręcza się za zwrotnym potwierdzeniem odbioru. Należy zwrócić uwagę, iż organ ma też możliwość zabezpieczenia spłaty przysługujących mu zaległych należności.

Odpowiedzialność urzędników za naruszenie dyscypliny finansów publicznych - podsumowanie

Należy zdać sobie sprawę, że praca urzędnika powinna być postrzegana jako jedna z najbardziej odpowiedzialnych prac w naszym kraju. To w końcu od ich decyzji zależy funkcjonowanie całego państwa oraz poziom życia jego obywateli. Bezwzględnymi obowiązkami urzędnika państwowego jest chronienie interesów państwa, praw i interesów jego obywateli, a także sumienne wypełnianie poleceń służbowych przełożonych. Każdy przejaw braku subordynacji powinien być stosownie karany. Temu też mają służyć przepisy ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych. Nakłada ona na osoby dysponujące środkami publicznymi obowiązek prawidłowego wykonywania planów finansowych jednostek działających na podstawie tych środków oraz reguluje mechanizmy mające wypływać na urzędników, którzy swoje obowiązki wykonują w sposób niewłaściwy oraz niegospodarny.

#PrawoInżyniera 22 | Projektant: prawa, obowiązki i odpowiedzialność

tags: #windykacja #prowadzona #przez #zaklady #budzetowe