Cesja wierzytelności: kim jest cedent, a kim cesjonariusz?

W świecie umów, zobowiązań i relacji biznesowych możemy spotkać się z przeróżnymi nazwami stron umowy. Cesjonariusz i cedent to strony umowy cesji. Cesja wierzytelności to przeniesienie uprawnień wierzyciela (zbywcy) na nowego nabywcę. W wyniku cesji wierzytelność nie ulega zmianie. Dochodzi tylko do tzw. modyfikacji podmiotowej. Oznacza to, że w miejsce dotychczasowego wierzyciela wchodzi osoba trzecia - cesjonariusz. To on nabywa wierzytelność o takiej samej treści, jaka przysługiwała zbywcy.

Firma „Stokrotka” zalega z opłatą za towar firmie „Super Towar”. Dlatego „Super Towar” ma prawo żądać zapłaty od "Stokrotki" (inaczej mówiąc: Super Towarowi przysługuje wierzytelność). Firma „Super Towar” zdecydowała się na dokonanie cesji i przenosi swoje uprawnienie na inny podmiot np. na firmę windykacyjną - „Windykator”. Po dokonaniu cesji firma "Windykator” może żądać zapłaty bezpośrednio od „Stokrotki”.

Cesja wierzytelności, znana również jako przelew wierzytelności, to proces przeniesienia praw do należności z jednego podmiotu (cedenta) na inny (cesjonariusza). Jest to powszechna praktyka stosowana zarówno przez przedsiębiorców, jak i osoby prywatne. W tym artykule wyjaśnimy, co to jest cesja, jakie są zasady zawierania umowy cesji wierzytelności oraz w jakich przypadkach stosuje się to rozwiązanie.

Cesja - co to jest?

Cesja to czynność prawna, której celem jest przeniesienie wierzytelności z dotychczasowego wierzyciela na inny podmiot. W praktyce oznacza to, że nowy wierzyciel (cesjonariusz) przejmuje prawo do dochodzenia roszczeń wobec dłużnika od pierwotnego wierzyciela (cedenta). Podstawą takiej transakcji jest umowa cesji wierzytelności, w której określa się warunki przeniesienia wierzytelności oraz ewentualne zobowiązania stron. Cesja wierzytelności jest regulowana przepisami Kodeksu cywilnego, co zapewnia jej zgodność z obowiązującym prawem.

Cesja wierzytelności może być dokonana z różnych przyczyn, przy czym nie jest wymagane przedstawienie uzasadnienia dla zawarcia takiej umowy. Wierzyciel ma prawo do swobodnego dysponowania swoją wierzytelnością według własnego uznania. Najczęściej jednak podejmuje on decyzję o cesji w celu ułatwienia procesu dochodzenia swoich należności. Termin „sprzedaż” wierzytelności oznacza, iż nabywca zobowiązania uiszcza dotychczasowemu wierzycielowi ustaloną kwotę, co skutkuje przeniesieniem ciężaru egzekucji należności na nabywcę, a nie na dotychczasowego wierzyciela. Należy jednak zaznaczyć, że motywy dokonywania cesji mogą być różnorodne i nie ograniczają się jedynie do powyższego.

Z perspektywy prawnej, umowa cesji wierzytelności jest czynnością prawną o charakterze rozporządzającym, w wyniku której prawo podmiotowe, jakim jest wierzytelność, przechodzi na inny podmiot. Należy również podkreślić, że cesja przenosi na nabywcę wszelkie prawa związane z wierzytelnością, w tym roszczenia o wypłatę zaległych odsetek.

Umowa cesji wierzytelności - najważniejsze elementy

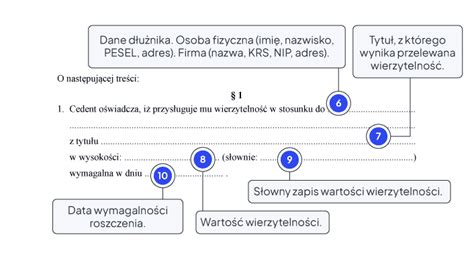

Umowa cesji wierzytelności to dokument, który formalizuje przeniesienie praw do wierzytelności. Powinna być sporządzona w formie pisemnej, choć w niektórych przypadkach dopuszcza się formę ustną.

Co zawiera umowa cesji?

- Strony umowy: cedent (pierwotny wierzyciel) i cesjonariusz (nowy wierzyciel).

- Przedmiot cesji: dokładne określenie wierzytelności, np. kwota, termin płatności, numer faktury.

- Podstawa cesji: wskazanie, na jakiej podstawie dochodzi do przeniesienia wierzytelności (np. sprzedaż, darowizna).

- Zobowiązania stron: np. zapewnienie cedenta o braku wad prawnych wierzytelności.

- Podpisy stron: potwierdzenie zawarcia umowy.

Dobrze sporządzona umowa cesji wierzytelności minimalizuje ryzyko sporów między stronami oraz z dłużnikiem.

Kiedy zawiera się umowę cesji wierzytelności?

Umowę cesji wierzytelności zawiera się w różnych sytuacjach, takich jak:

- Sprzedaż wierzytelności - najczęściej stosowana w obrocie gospodarczym, gdy przedsiębiorstwo chce poprawić płynność finansową poprzez sprzedaż przeterminowanych lub bieżących należności.

- Faktoring - forma cesji, w której firma faktoringowa przejmuje wierzytelności od przedsiębiorcy, zapewniając mu szybki dostęp do środków.

- Zabezpieczenie zobowiązań - cesja wierzytelności może być używana jako forma zabezpieczenia kredytów lub pożyczek.

- Darowizna - przeniesienie wierzytelności jako darowizna na rzecz osoby trzeciej.

Czy dłużnik musi wyrazić zgodę na cesję?

Zasadniczo, cesja wierzytelności nie wymaga zgody dłużnika, chyba że w umowie między cedentem a dłużnikiem zawarto zapis ograniczający możliwość przeniesienia wierzytelności. W takim przypadku cesja bez zgody dłużnika może być nieważna. Dłużnik powinien zostać poinformowany o cesji, aby wiedział, na rzecz kogo ma dokonywać płatności. Brak powiadomienia może skutkować tym, że dłużnik nadal będzie regulował zobowiązania na rzecz pierwotnego wierzyciela.

Art. 509 § 1 Kodeksu cywilnego precyzuje, że wierzyciel może przenieść wierzytelność na osobę trzecią (przelew), chyba że sprzeciwiałoby się to ustawie, zastrzeżeniu umownemu albo właściwości zobowiązania. Oznacza to, że sprzedaż wierzytelności może - w określonych warunkach - odbyć się bez angażowania w proces dłużnika.

Rodzaje cesji wierzytelności

Cesja wierzytelności może przybierać różne formy, w zależności od celu i charakteru transakcji:

- Cesja pełna - przeniesienie całej wierzytelności na cesjonariusza, który staje się nowym wyłącznym wierzycielem.

- Cesja częściowa - przeniesienie tylko części wierzytelności.

Ryzyka związane z cesją wierzytelności

Główne ryzyka to:

- Brak wypłacalności dłużnika - jeśli dłużnik nie jest w stanie uregulować zobowiązania, cesjonariusz może ponieść stratę.

- Spory prawne - np. dłużnik kwestionuje istnienie długu lub jego wysokość.

- Nieujawnione ograniczenia - np. klauzule w umowie między cedentem a dłużnikiem, które uniemożliwiają cesję.

Aby zminimalizować ryzyko, cesjonariusz powinien dokładnie przeanalizować wierzytelność oraz sytuację finansową dłużnika przed zawarciem umowy cesji.

Przelew wierzytelności - praktyczne wskazówki

Przy przelewie wierzytelności warto pamiętać o kilku zasadach:

- Dokładność dokumentacji - precyzyjne określenie przedmiotu cesji w umowie.

- Powiadomienie dłużnika - poinformowanie dłużnika o cesji, najlepiej w formie pisemnej.

- Weryfikacja wierzytelności - upewnienie się, że wierzytelność istnieje, jest wymagalna i nie jest obciążona wadami prawnymi.

Cesja wierzytelności przyszłych

Jednym z najbardziej praktycznych rozwiązań dla przedsiębiorców jest możliwość dokonania cesji wierzytelności przyszłych. Firma logistyczna może na przykład już dziś sprzedać przyszłe należności z kontraktu, który dopiero zacznie obowiązywać za dwa miesiące. Warunkiem skuteczności cesji wierzytelności przyszłych jest to, aby po ich powstaniu miały one charakter cywilnoprawny i były zbywalne. Tego rodzaju transakcje są popularne w finansowaniu przedsiębiorstw, zwłaszcza w modelu faktoringu, w którym firma faktoringowa przejmuje przyszłe wierzytelności z tytułu sprzedaży towarów lub usług.

Cesja wierzytelności a faktoring

Pojęcia cesji wierzytelności oraz faktoringu w dużym stopniu się przenikają. Usługa faktoringu zazwyczaj sprowadza się do finansowania faktur, czyli właśnie sprzedaży wierzytelności firmie faktoringowej za określoną cenę. Faktoring pozwala odzyskać lub wzmocnić płynność finansową firmy, ponieważ większość kwoty wynikającej z wierzytelności (nawet do 90%) otrzymujemy od razu. Stała usługa faktoringowa w PragmaGO polega na sporządzeniu listy kontrahentów, z którymi współpracujemy i którym wystawiamy dokumenty sprzedaży regularnie i przesłaniu do faktora. Dzięki temu nasza firma będzie otrzymywać przelewy za faktury bezpośrednio od firmy faktoringowej od razu po wystawieniu dokumentu sprzedaży. Każdorazowe skorzystanie z usługi faktoringu może być tak naprawdę dokonaniem cesji wierzytelności. W tym układzie faktor może być także nazwany cesjonariuszem, zaś faktorant staje się de facto cedentem.

Różnica polega na tym, że podczas gdy przeprowadzając cesję wierzytelności, dokonujemy prostej, jednorazowej wymiany, korzystanie z faktoringu pozwala na wybranie szeregu dodatkowych usług. Jedną z usług dodatkowych dostępnych w faktoringu, jest możliwość ubezpieczenia wierzytelności na wypadek niewypłacalności dłużnika. Ubezpieczenie może pokrywać część lub całą kwotę. Kolejną usługą, którą możemy wybrać niejako przy okazji, jest monitorowanie należności - popularne zwłaszcza wśród niewielkich firm, które nie mają własnego działu księgowego. Firma faktoringowa może także na prośbę faktoranta dokonać weryfikacji kontrahentów zagranicznych i ocenić ich wypłacalność oraz dyscyplinę płatniczą.

Faktoring należności z prawem regresu i bez prawa regresu

Cesja długu a cesja wierzytelności

Podczas gdy cesja wierzytelności dotyczy zmiany po stronie wierzyciela, cesja długu (nazywana również przejęciem długu lub przelewem długu) polega na zmianie podmiotu zobowiązanego do spełnienia świadczenia. Cesja długu to czynność prawna, w wyniku której osoba trzecia wstępuje w miejsce dotychczasowego dłużnika, przejmując jego zobowiązanie wobec wierzyciela. Zgodnie z art. 519 Kodeksu cywilnego, przejęcie długu może nastąpić przez umowę między wierzycielem a osobą trzecią za zgodą dłużnika, lub przez oświadczenie między dłużnikiem a osobą trzecią za zgodą wierzyciela.

tags: #cedent #dluznik #czy #wierzyciel