Co komornik może zrobić, gdy nie ma pensji dłużnika?

Posiadanie prawomocnego wyroku sądu lub nakazu zapłaty daje wierzycielowi poczucie, że odzyskanie pieniędzy jest już tylko formalnością. Składa wniosek do komornika, czeka, a po kilku miesiącach otrzymuje pismo, które brzmi jak wyrok: „postępowanie egzekucyjne umorzone z powodu bezskuteczności”. Co to oznacza w praktyce? Czy to koniec walki o swoje pieniądze?

Bezskuteczna egzekucja to sytuacja, w której komornik, po podjęciu standardowych działań, nie jest w stanie odnaleźć żadnego majątku dłużnika, z którego można by zaspokoić roszczenie wierzyciela. Komornik ma obowiązek zweryfikować sytuację dłużnika, wysyłając zapytania do ZUS, urzędu skarbowego, banków (system OGNIVO) czy Centralnej Ewidencji Pojazdów. Jeśli wszystkie te działania nie przynoszą rezultatu, a koszty dalszego postępowania przewyższyłyby potencjalną odzyskaną kwotę, komornik podejmuje decyzję o zakończeniu sprawy. Podstawą prawną jest tu art. 824 § 1 pkt 3 Kodeksu postępowania cywilnego.

Umorzenie postępowania egzekucyjnego - co to oznacza?

Formalnym zakończeniem bezskutecznej egzekucji jest doręczenie wierzycielowi postanowienia o umorzeniu postępowania egzekucyjnego. Jest to niezwykle ważny dokument, z którym należy się dokładnie zapoznać. Postanowienie to jest dowodem na to, że próba odzyskania długu została podjęta, ale okazała się bezowocna. Nie należy go wyrzucać.

Czy umorzenie postępowania oznacza, że dług znika? To jedna z najważniejszych kwestii, która często jest błędnie rozumiana. Wiele osób zastanawia się, czy komornik może umorzyć dług. Umorzenie postępowania egzekucyjnego nigdy nie jest tożsame z umorzeniem długu. Komornik umarza jedynie swoje działania w danej sprawie, ale samo zobowiązanie finansowe dłużnika wobec wierzyciela pozostaje w mocy. Dług nie znika, nie zmniejsza się, a wręcz przeciwnie - nadal rosną od niego odsetki.

Umorzenie postępowania egzekucyjnego z powodu bezskuteczności egzekucji nie oznacza, że Twój dług znika! Jest to kluczowa informacja. Wierzyciel nadal posiada roszczenie wobec Ciebie, potwierdzone tytułem wykonawczym. Komornik przestaje podejmować aktywne czynności egzekucyjne (np. zajmowanie rachunków czy wynagrodzenia). Jednak wierzyciel ma prawo w przyszłości ponownie wszcząć egzekucję, jeśli uzyska informacje o pojawieniu się nowego majątku po Twojej stronie lub poprawie Twojej sytuacji finansowej.

Wszczęcie i prowadzenie postępowania egzekucyjnego, a następnie jego umorzenie z powodu bezskuteczności egzekucji przerywa bieg przedawnienia roszczenia objętego tytułem wykonawczym. Po umorzeniu postępowania egzekucyjnego z powodu bezskuteczności egzekucji komornik sądowy jest zobowiązany do ujawnienia tego faktu w Krajowym Rejestrze Zadłużonych. Krajowy Rejestr Zadłużonych jest jawny.

Co dalej może wierzyciel po umorzeniu egzekucji?

Otrzymanie postanowienia o umorzeniu postępowania nie powinno usypiać czujności wierzyciela. Wierzyciel, po otrzymaniu postanowienia o umorzeniu egzekucji, nie jest bezradny. Wierzyciel może zdecydować się na następujące kroki:

- Ponowne wszczęcie egzekucji: Jest to najczęstsze działanie. Jeśli wierzyciel dowie się, że Twoja sytuacja finansowa się poprawiła (np. znalazłeś nową pracę, odziedziczyłeś spadek), może ponownie złożyć wniosek o wszczęcie egzekucji do komornika.

- Wniesienie sprawy o wyjawienie majątku do sądu: Zgodnie z art. 913 i nast. KPC, wierzyciel może wystąpić do sądu z wnioskiem o zobowiązanie Cię do złożenia przyrzeczenia, że wyjawisz swój majątek oraz wskażesz źródła dochodu i miejsca, w których się znajdują. Dłużnik składa wykaz majątku przed sądem pod rygorem odpowiedzialności karnej za złożenie fałszywego oświadczenia.

- Sprzedaż długu firmie windykacyjnej: Wierzyciel może zdecydować się na sprzedaż swojego długu firmie windykacyjnej.

Jak widzisz, bezskuteczność egzekucji nie oznacza, że wierzyciel rezygnuje z odzyskania długu.

Co może zrobić dłużnik w sytuacji bezskutecznej egzekucji?

Masz egzekucję komorniczą albo obawiasz się komornika i postępowania egzekucyjnego, a nie masz wystarczających środków na spłatę długu? Zastanawiasz się co zrobi komornik, gdy nie ma z czego ściągnąć długu? Ten poradnik wyjaśni Ci, co dzieje się w sytuacji bezskutecznej egzekucji, jakie prawa Ci przysługują i jak możesz się przygotować na taką ewentualność.

Kiedy wierzyciel uzyska tytuł wykonawczy (np. prawomocny wyrok sądu) i złoży wniosek o wszczęcie egzekucji, komornik podejmuje szereg czynności mających na celu odzyskanie długu. Zajęcie rachunków bankowych: Komornik wysyła zapytania do banków w celu ustalenia, czy dłużnik posiada jakiekolwiek środki na kontach. Zajęcie wynagrodzenia za pracę: Komornik kontaktuje się z pracodawcą dłużnika i dokonuje zajęcia części jego wynagrodzenia zgodnie z obowiązującymi przepisami prawa. Zajęcie innych wierzytelności: Komornik może zająć inne wierzytelności dłużnika, np. jednakże, co się dzieje, gdy komornik po podjęciu tych czynności stwierdzi, że dłużnik nie posiada żadnego majątku lub jego wartość jest niewystarczająca na pokrycie długu i kosztów egzekucyjnych?

Jak postępować w sytuacji bezskutecznej egzekucji?

- Nie ignoruj wierzyciela: Nawet po umorzeniu egzekucji, wierzyciel może kontaktować się z Tobą w sprawie długu. Nie unikaj tych kontaktów.

- Rozważ negocjacje z wierzycielem: Możesz spróbować negocjować nowe warunki spłaty długu, dostosowane do Twoich możliwości finansowych. Może to być rozłożenie długu na mniejsze raty, wydłużenie terminu spłaty, a w niektórych przypadkach nawet umorzenie części długu.

- Monitoruj swoją sytuację finansową: Staraj się poprawić swoją sytuację finansową poprzez poszukiwanie dodatkowego dochodu lub ograniczenie wydatków.

- Zastanów się nad pomocą specjalistów: Jeśli masz trudności w negocjacjach z wierzycielem lub nie wiesz, jak poradzić sobie z długami, rozważ skorzystanie z pomocy doradcy finansowego lub prawnika.

- Rozważ upadłość konsumencką (jako ostateczność): Jeśli Twoja sytuacja finansowa jest beznadziejna i nie widzisz możliwości spłaty długów w przyszłości, możesz rozważyć złożenie wniosku o ogłoszenie upadłości konsumenckiej.

Pamiętaj, że brak majątku w danym momencie nie oznacza, że problem długu zniknie. Kwestia przedawnienia długu jest istotna w kontekście bezskutecznej egzekucji. Zgodnie z przepisami Kodeksu cywilnego, roszczenia majątkowe ulegają przedawnieniu po upływie określonych terminów, które zależą od rodzaju roszczenia (np. 3 lata, 6 lat, 10 lat). Wszczęcie postępowania egzekucyjnego przerywa bieg przedawnienia. Oznacza to, że czas, który upłynął od powstania roszczenia do momentu wszczęcia egzekucji, nie jest brany pod uwagę. Wierzyciel ma kolejne 6 lat na podjęcie ponownych działań od momentu przerwania biegu przedawnienia.

Licytacja komornicza nieruchomości. Egzekucja komornicza. Jak uniknąć licytacji?

Ochrona dłużnika - co komornik może zająć, a co nie?

Egzekucja komornicza jest narzędziem umożliwiającym wierzycielowi odzyskanie należności, jednak przepisy prawa chronią dłużników przed całkowitą utratą środków do życia. Istnieje grupa świadczeń i dochodów, których komornik nie może zająć. Warto poznać te wyjątki, by zrozumieć, jakie pieniądze pozostają bezpieczne w przypadku postępowania egzekucyjnego.

Zgodnie z przepisami Kodeksu postępowania cywilnego i ustaw szczególnych, komornik nie może zająć świadczeń o charakterze socjalnym, rodzinnych ani niektórych rent i zasiłków. Należą do nich między innymi:

- Świadczenia z pomocy społecznej (np. zasiłki celowe, zasiłki stałe).

- Świadczenia rodzinne (np. zasiłek rodzinny, zasiłek pielęgnacyjny, świadczenia z programu „Rodzina 500+”).

- Niektóre renty i zasiłki chorobowe.

- Jednorazowe zapomogi wypłacane w szczególnych okolicznościach (np. zasiłek pogrzebowy, zapomoga z tytułu urodzenia dziecka).

Wolne od zajęcia są również alimenty otrzymywane przez osobę uprawnioną - niezależnie od formy, w jakiej są przekazywane. W praktyce oznacza to, że środki te nie mogą zostać przekierowane na spłatę innych zobowiązań, nawet jeśli wpłyną na rachunek bankowy dłużnika.

Ograniczenia w zajęciu wynagrodzenia za pracę

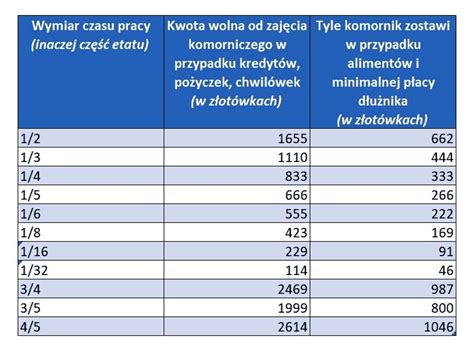

Komornik może zająć tylko część wynagrodzenia za pracę, a nie jego całość. Wysokość potrąceń reguluje art. 87 Kodeksu pracy. Zgodnie z przepisami, potrącenia mogą sięgać maksymalnie połowy wynagrodzenia netto, a w przypadku długów alimentacyjnych - do trzech piątych. Jednocześnie dłużnikowi musi pozostać do dyspozycji kwota wolna od zajęcia, która stanowi równowartość minimalnego wynagrodzenia za pracę.

Oznacza to, że osoba zatrudniona na umowę o pracę zawsze zachowuje część dochodu wolną od egzekucji. Inaczej wygląda sytuacja przy umowach cywilnoprawnych - w takich przypadkach ochrona przysługuje tylko wtedy, gdy umowa zlecenia lub o dzieło stanowi jedyne źródło utrzymania i ma charakter powtarzalny.

Dłużnik powinien regularnie monitorować swój rachunek bankowy, szczególnie jeśli otrzymuje świadczenia chronione. Warto poinformować komornika o źródle pochodzenia wpływów, np. dostarczając zaświadczenie z MOPS lub decyzję ZUS. Jeśli doszło do zajęcia środków chronionych, można złożyć skargę na czynność komornika do sądu rejonowego właściwego dla miejsca prowadzenia egzekucji.

Podsumowanie

Bezskuteczność egzekucji komorniczej to trudna sytuacja, ale nie beznadziejna. Umorzenie postępowania przez komornika z powodu braku majątku nie oznacza, że Twój dług znika. Pamiętaj, że aktywne podejście do problemu zadłużenia i poszukiwanie rozwiązań może pomóc Ci uniknąć dalszych komplikacji i stopniowo wyjść z trudnej sytuacji finansowej.

tags: #co #komornik #zrobic #jesli #nie #pensje