Co komornik zajmuje w pierwszej kolejności: pensję czy konto?

Borykasz się z zadłużeniem, które nie sposób spłacić? Obawiasz się, że podczas egzekucji komorniczej zostaniesz pozbawiony środków do życia? Ściąganie należności przez komornika odbywa się na mocy tytułu egzekucyjnego wydanego przez sąd. Zazwyczaj wszczęcie postępowania komorniczego ma miejsce po złożeniu przez wierzyciela pisemnego wniosku.

Zastanawiając się nad tym, co komornik zajmuje w pierwszej kolejności, należy pamiętać, że to wierzyciel wskazuje, z jakich składników majątkowych powinny zostać odebrane należności. Nieruchomości i rzeczy materialne stanowiące majątek dłużnika należy najpierw sprzedać, co może znacznie wydłużyć proces odzyskiwania długów. Z tego względu zazwyczaj w pierwszej kolejności egzekucji podlega konto bankowe osoby borykającej się z problemami finansowymi.

Komornik działa na podstawie tytułu wykonawczego, który może być, na przykład, wyrokiem sądu. Zajęcie konta jest jednym z pierwszych kroków, które może podjąć komornik w celu odzyskania należności. Konta bankowe są monitorowane, a zgromadzone na nich środki mogą być zablokowane na poczet długu. Dodatkowo, komornik ma możliwość zajęcia wynagrodzenia dłużnika bezpośrednio u jego pracodawcy. W praktyce oznacza to, że część pensji jest przekazywana bezpośrednio na konto komornika.

Wierzyciel decyduje, z czego ma być dokonana egzekucja. W piśmie składanym do komornika to wierzyciel wskazuje kogo dotyczy sprawa, ile środków ma zostać ściągniętych i z czego dokładnie ma to być dokonane. Jest decydentem postępowania i to on wskazuje sposoby egzekucji. Najczęściej stosowanym rozwiązaniem jest zajęcie dochodów (wynagrodzenia za pracę lub świadczeń emerytalno-rentowych), ale także środków zgromadzonych na rachunku bankowym. Jeżeli zatem komornik zajmuje nasze konto, nie robi tego z własnej woli, ale zawsze na wniosek i wskazanie wierzyciela.

Trzeba mieć na uwadze, że wierzyciel może wskazać kilka sposób egzekucji, a więc może być ona prowadzona jednocześnie z kilku źródeł. Inne zasady będą stosowane w przypadku zajęcia dokonywanego z wynagrodzenia za pracę czy świadczeń emerytalno-rentowych, inne gdy mowa o środkach znajdujących się na rachunku bankowym.

Jak komornik zajmuje konto bankowe?

Postępowanie komornicze rozpoczyna się od momentu wpłynięcia do kancelarii komornika wniosku egzekucyjnego od wierzyciela. W takim wniosku mogą być już wskazane sposoby egzekucji zadłużenia, a jeśli nie, decyduje o nich komornik. Zazwyczaj komornicy w pierwszej kolejności decydują się właśnie na zajęcie konta bankowego dłużnika. A skąd komornik pozyskuje informację o numerze konta dłużnika? Komornicy najczęściej korzystają z systemu Ognivo, ponieważ zapewnia on błyskawiczną komunikację z bankami i SKOK-ami drogą elektroniczną. Zdobycie informacji na temat rachunków bankowych dłużnika odbywa się więc za pośrednictwem takiego systemu błyskawicznie.

Komornik wysyła do banku zawiadomienie o zajęciu rachunku również za pośrednictwem systemu Ognivo. Istotne jest to, że zajęcie konta bankowego może trwać dotąd, aż komornik nie odzyska z niego całej kwoty zadłużenia. Oznacza to, że blokada nakładana jest nie tylko na środki, które już znajdują się na rachunku, ale również na te, które dopiero na niego wpłyną np. z tytułu przyszłego wynagrodzenia.

Bank ma obowiązek niezwłocznie zablokować konto dłużnika po otrzymaniu zawiadomienia od komornika. W konsekwencji takiej blokady dłużnik traci dostęp do zgromadzonych na nim środków. Nie może ich zatem wypłacić kartą z bankomatu, ani wykorzystać do realizacji przelewów.

Do realizacji zajęcia przystępuje bank najwcześniej po 7 dniach od otrzymania zawiadomienia. Wyjątkiem są długi alimentacyjne, na poczet których pieniądze muszą być przekazane do komornika od razu.

Komornik może zająć dowolną liczbę kont, ponieważ nie ma w tej kwestii żadnych ograniczeń. Co więcej, znaczenia nie ma też rodzaj rachunku. Bank przelewa pieniądze komornikowi z zajętego konta na konto bankowe komornika niezwłocznie po upływie 7 dni od dnia doręczenia zawiadomienia o zajęciu.

Kwota wolna od zajęcia na koncie

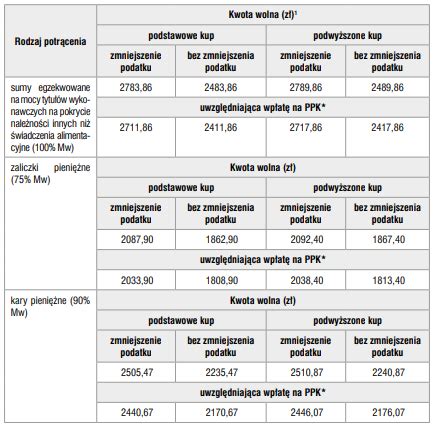

Nie wszystkie pieniądze zgromadzone na rachunku bankowym mogą zostać zajęte przez komornika. Prawo Bankowe określa kwotę wolną od zajęcia. Zgodnie z przepisami, dłużnik musi mieć zapewnioną minimalną kwotę wolną od zajęcia na swoim koncie bankowym. Obecnie (stan na styczeń 2025 r.) wynosi ona 75% minimalnego wynagrodzenia brutto, czyli około 3 499,50 zł miesięcznie.

Bank ma obowiązek zapewnienia dostępu klientowi do tej samej kwoty wolnej od zajęcia w każdym miesiącu. Z drugiej strony, jeśli jej w danym miesiącu nie wykorzystasz w pełni, reszta nie zostanie przeniesiona na miesiąc kolejny. Co ważne, powyższa kwota od zajęcia przysługuje wyłącznie w ramach konta osobistego.

Oprócz kwoty wolnej od zajęcia bank ma obowiązek pozostawić klientowi do dyspozycji także kwoty ustawowo niepodlegające egzekucji, a więc m.in. z tytułu świadczeń rodzinnych i wychowawczych (np. 500+).

Na koncie dłużnika powinna pozostać suma 1125,26 zł w przypadku pobrania przez komornika sądowego kwoty na uregulowanie należności niezwiązanych z alimentami, bądź 681,97 zł, gdy z emerytury dłużnika została potrącona część na świadczenia alimentacyjne.

Zajęcie wynagrodzenia przez komornika

Istnieją jednak pewne ograniczenia dotyczące tego, ile może zabrać komornik z wynagrodzenia osoby zadłużonej. Do dyspozycji dłużnika powinna pozostać kwota stanowiąca równowartość minimalnego wynagrodzenia za pracę w danym roku kalendarzowym po odliczeniu składki na ubezpieczenie społeczne i zaliczki podatku dochodowego od osób fizycznych.

Komornikowi sądowemu przysługuje także prawo do potrącenia do 60% pensji dłużnika na zaspokojenie świadczeń alimentacyjnych i maksymalnie 50% sumy wynagrodzenia na pokrycie innych zobowiązań. Oznacza to, że zajęciu przez urzędnika podlegają jedynie środki przekraczające płacę minimalną.

Wysokość zajęcia wynagrodzenia przez komornika określają przepisy Kodeksu Pracy oraz Kodeksu postępowania cywilnego. Komornik co do zasady zajmie połowę wynagrodzenia z tytułu umowy o pracę. Jeśli dłużnik ma zobowiązania alimentacyjne, możliwe jest zajęcie 60% jego dochodu.

Przykład: Dochód w wysokości 8 000 zł netto. Brak zobowiązań alimentacyjnych. Zajęcie dochodu przez komornika wyniesie 4 000 zł.

Kwotą wolną od zajęcia jest jednak minimalne wynagrodzenie w ujęciu netto, czyli na tzw. rękę. Jeśli pracodawca wypłaca wynagrodzenie w całości na konto, a kwota wolna od zajęcia na rachunku bankowym jest zachowana, to zajęcie wynagrodzenia u pracodawcy nie powinno mieć miejsca.

Jeśli dłużnik pracuje w niepełnym wymiarze czasu pracy, kwota wolna od zajęcia ulega zmniejszeniu proporcjonalnie do wymiaru czasu pracy.

Przykład: Dochód w wysokości 2 000 zł netto osiągany na umowie o pracę na 1/2 etatu. W takim przypadku kwota wolna od zajęcia wynosi 1 749,75 zł. Zajęcie wynagrodzenia przez komornika wyniesie 250,25 zł.

Kwota wolna od zajęcia nie dotyczy zobowiązań alimentacyjnych. W tym przypadku komornik może zająć do 60% wynagrodzenia osiąganego przez dłużnika. Co więcej, świadczenia z zakładowego funduszu świadczeń socjalnych, dodatkowe wynagrodzenie roczne, czy przysługujący pracownikom udział w zysku podlegają zajęciu w pełnej kwocie na poczet zobowiązań alimentacyjnych.

Jeśli wierzyciel wskazał we wniosku, żeby komornik prowadził egzekucję z rachunku bankowego, ten zawiadamia bank o fakcie dokonania zajęcia. Jednocześnie wzywa go, aby nie dokonywał wypłat z rachunku dłużnika, ale przekazywał zajętą kwotę na zaspokojenie wierzyciela. Sam dłużnik również zostaje poinformowany o dokonanej procedurze i otrzymuje zakaz odbioru zajętych kwot.

Emerytura i renta

Dłużnik otrzymujący emeryturę lub rentę musi się liczyć z tym, że komornik prawdopodobnie potrąci z niej pewną kwotę pieniędzy na rzecz spłaty nieuregulowanych zobowiązań. W standardowym przypadku urzędnik co miesiąc pobiera z emerytury osoby borykającej się z zadłużeniem sumę w wysokości 25% jej wartości na pokrycie należności wierzycieli. Natomiast gdy zalega on z wypłatą świadczeń alimentacyjnych, z jego emerytury może zostać potrącona kwota wynosząca nawet do 60% jej wysokości.

Potrącenie nie może przekroczyć 25% procent świadczenia. W przypadku zobowiązań alimentacyjnych jest to 60%. Wysokość potrącenia liczymy od kwoty brutto.

Przykład: Dochód dłużnika w wysokości 3 500 brutto. Brak osób na utrzymaniu. Zajęcie wynagrodzenia wyniesie 875 PLN.

Czy nowe konto bankowe chroni przed komornikiem?

Z punktu widzenia dłużników zajęcie konta przez komornika jest dużym problemem, ponieważ skutkuje blokadą rachunku, a więc i brakiem dostępu do pieniędzy. Trudno się zatem dziwić, że wielu z nich w takiej sytuacji decyduje się na szybkie założenie konta osobistego w innym banku.

Choć komornicy teoretycznie mogliby codziennie weryfikować dłużników przez system Ognivo, to w praktyce byłoby to trudne do wykonania. Na pewno robią to przy rozpoczęciu egzekucji, by zlokalizować jakiekolwiek rachunki, których właścicielem lub współwłaścicielem jest osoba zadłużona. Nigdzie nie jest powiedziane, jak często komornicy sprawdzają konta bankowe dłużnika przez Ognivo w późniejszym czasie i czy w ogóle to robią.

Odpowiedź na pytanie „kiedy komornik dowie się o nowym koncie” z pewnością nie ucieszy nikogo, kto chce w ten sposób przechytrzyć system. Wszystko zależy bowiem od tego, kiedy postanowi ponowić zapytanie w systemie Ognivo. Podsumowując, to, jak szybko komornik znajdzie nowe konto, zależy tak naprawdę od przypadku.

Komornik musi sam znaleźć takie konto, na przykład poprzez złożenie ponownego zapytania w systemie Ognivo. Kiedy to zrobi? A czy komornik od razu zajmuje nowe konto, jeśli już je znajdzie? Zazwyczaj tak robi, ale z zachowaniem całej procedury zajęcia rachunku opisanej wyżej. Warto więc mieć świadomość, że komornik wcześniej czy później namierzy nowe konto.

Ukrycie konta bankowego przed komornikiem jest niezgodne z polskim prawem i praktycznie niemożliwe. Dłużnik ma obowiązek współpracować z komornikiem, w tym udostępniać informacje o swoim majątku. Banki natomiast są zobowiązane do przekazywania szczegółowych danych o rachunkach komornikom na ich żądanie.

Świadczenia, które nie podlegają egzekucji

Dobrą wiadomością dla osoby borykającej się z zadłużeniem może być informacja, że istnieją świadczenia, które nie podlegają egzekucji komorniczej. Wśród nich najczęściej znajdują się zasiłki rodzinne i socjalne, a także formy pomocy finansowej przyznawane przez rząd. Należą do nich dodatki poporodowe, rodzinne, pielęgnacyjne i dla sierot zupełnych, a także świadczenia z pomocy społecznej, zasiłki wychowawcze, integracyjne oraz dla opiekunów.

Jakiego dochodu nie może zająć komornik? alimenty (poza świadczeniami alimentacyjnymi), świadczenie 500+, diety, zasiłki rodzinne, zasiłki pielęgnacyjne, stypendia, dopłaty dla rolników z UE.

Urzędnik sądowy powinien także pozostawić dłużnikowi przedmioty i sprzęt codziennego użytku takie jak łóżko, stół, krzesła, pralka, lodówka i odkurzacz.

Jak uniknąć licytacji nieruchomości przez komornika?

Kiedy komornik wchodzi na konto?

Od chwili znalezienia przez komornika konta dłużnika do momentu zajęcia znajdujących się na nim pieniędzy mija trochę czasu. Postępowanie komornicze przeprowadzane jest bowiem w kilku etapach i z uwzględnieniem przepisów, które narzucają pewne terminy wykonania poszczególnych czynności.

Po otrzymaniu zawiadomienia bank musi niezwłocznie zablokować konto dłużnika. Niezwłocznie, a więc nawet tego samego dnia. Do realizacji zajęcia przystępuje natomiast najwcześniej po 7 dniach od otrzymania zawiadomienia.

Odpowiedź na pytanie „po jakim czasie komornik wchodzi na konto?” zależna jest od woli i szybkości działań wierzyciela. A i to nie wszystko. Do tego dochodzą jeszcze szybkość działania sądów oraz umiejętności obrony dłużnika. Pamiętać trzeba, że sam fakt opóźnienia w spłacie kredytu czy pożyczki nie powoduje, że nagle może pojawić się komornik i wejść na nasze konto. Przeciwnie, cały proces jest długi i może trwać od kilku miesięcy do nawet kilku lat.

Czy komornik może zająć konto współmałżonka lub dziecka?

Komornik ma obowiązek powiadomienia dłużnika o wszczęciu egzekucji i zajęciu rachunku bankowego. Robi to jednak poprzez wysłanie do niego pisma pocztą tradycyjną, dlatego takie powiadomienie zwykle dociera do dłużnika już po faktycznym zajęciu konta.

Jeśli konto należy wyłącznie do współmałżonka i dłużnik nie ma do niego dostępu, komornik nie może go zająć (chyba że długi dotyczą zobowiązań wspólnych, np. kredytu zaciągniętego wspólnie). Należy jednak mieć świadomość, że komornik ma prawo zająć środki na koncie wspólnym małżonków.

Komornik nie może zająć konta dziecka, chyba że środki na tym koncie pochodzą z majątku dziecka, który został przekazany przez dłużnika (np. w drodze darowizny) i jednocześnie ma to na celu obejście prawa.

Zajęcie rachunku bankowego przez komornika obejmuje, co do zasady, wszystkie środki, jakie w danej chwili znajdują się na koncie, jak i te, które na nie wpłyną już po dokonaniu zajęcia - do wysokości egzekwowanej należności powiększonej o koszty prowadzenia egzekucji.

Postępowanie komornicze ma na celu wyegzekwowanie należność wierzycieli, jednak ściąganie długów powinno w jak najmniejszym stopniu obciążać osobę borykającą się z zadłużeniem. Mimo tego, że sytuacja finansowa dłużnika może przyczynić się do znacznego wydłużenia czasu spłaty wszystkich należności, to niedopuszczalne jest, aby pozostał on bez środków do życia.

Warto zrozumieć, jakie są podstawy prawne i procedury związane z zajęciem majątku przez komornika, aby skutecznie chronić swoje finanse. Wiedza na ten temat może pomóc w podejmowaniu świadomych decyzji finansowych i minimalizowaniu negatywnych skutków egzekucji.

tags: #co #pierwwsze #zajmuje #komornik #pensje #czy