Co zrobić, gdy dłużnik jest niewypłacalny: Skuteczna windykacja w praktyce

Nieuregulowane płatności to problem, z którym mierzy się wielu przedsiębiorców. Opóźnienia w płatnościach potrafią zaburzyć płynność finansową firmy, a brak reakcji często prowadzi do realnych strat. Jeśli Twój kontrahent nie płaci, musisz działać szybko, ale rozsądnie.

Windykacja dłużnika to zestaw działań mających na celu odzyskanie należności od osoby lub firmy, która nie wywiązała się z obowiązku zapłaty. Może mieć charakter polubowny lub sądowy. Celem windykacji dłużnika jest przywrócenie równowagi między stronami i doprowadzenie do zapłaty należnej kwoty zgodnie z prawem.

Wielu przedsiębiorców popełnia jednak błąd, zwlekając z podjęciem działań. Liczą na dobrą wolę kontrahenta, który często zwleka z płatnością. Tymczasem im dłużej dług pozostaje nieuregulowany, tym trudniej go odzyskać. Dłużnik może utracić płynność finansową, ukryć majątek lub uznać, że wierzyciel zrezygnował z roszczenia.

Dlatego kluczowe jest szybkie i zdecydowane działanie. W świecie biznesu, prędzej czy później każdy przedsiębiorca zetknie się z problemem nieterminowych płatności. Brak zapłaty za dostarczone towary czy usługi może prowadzić do poważnych problemów finansowych. Co zrobić, gdy kontrahent nie uregulował swoich zobowiązań? Odpowiedzią jest skuteczna windykacja.

Etapy windykacji dłużnika

Proces windykacji można rozłożyć na różne etapy i techniki, które są dostosowane do specyficznej sytuacji finansowej zarówno dłużnika, jak i wierzyciela. Kluczowe jest stosowanie odpowiednich strategii i podejmowanie właściwych działań, aby zwiększyć szanse na odzyskanie swoich pieniędzy.

1. Windykacja polubowna (miękka)

Windykacja polubowna, nazywana także miękką, polega na podejmowaniu prób odzyskania należności bez angażowania sądu. To właśnie na tym etapie wierzyciel stara się nawiązać kontakt z dłużnikiem, wysyłając przypomnienia, wezwania do zapłaty, a czasem negocjując warunki spłaty zadłużenia.

Pierwszym krokiem jest przygotowanie dokumentów potwierdzających zasadność roszczenia. Następnie należy skontaktować się z kontrahentem. Czasami opóźnienie wynika ze zwykłego przeoczenia, dlatego warto przypomnieć o zaległej płatności. Przypomnienia telefoniczne to pierwszy krok, który pozwala na szybki kontakt z dłużnikiem.

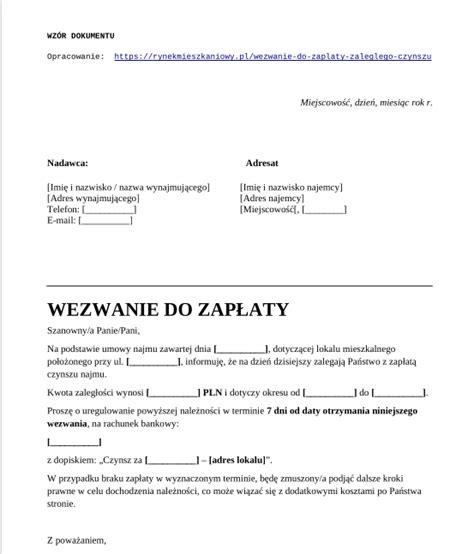

Jeśli dłużnik nie odpowiada na próby komunikacji lub nie dokonuje spłaty długu, kolejnym krokiem jest wysłanie oficjalnego monitu lub przedsądowego wezwania do zapłaty. Wezwanie do zapłaty to oficjalne pismo, w którym wzywasz dłużnika do uregulowania należności w określonym terminie. To kluczowy moment windykacji dłużnika, ponieważ pokazuje, że jesteś zdeterminowany, by dochodzić swoich praw. W tym dokumencie należy jasno określić kwotę długu, termin zapłaty oraz konsekwencje związane z brakiem spłaty (wpis do rejestru dłużników, skierowanie sprawy do sądu). Najlepiej wysłać wezwanie listem poleconym za potwierdzeniem odbioru. Dzięki temu masz dowód, że dłużnik zapoznał się z pismem.

Windykacja polubowna ma wiele zalet, ale nie jest pozbawiona wad. Do głównych zalet należy fakt, że jest ona mniej kosztowna i mniej czasochłonna niż postępowanie sądowe. Pozwala także na elastyczność w negocjacjach i ustaleniach - możesz dostosować warunki spłaty do sytuacji dłużnika, co zwiększa szanse na odzyskanie przynajmniej części należności w krótkim czasie. Z drugiej strony, windykacja polubowna nie zawsze jest skuteczna. Jeśli dłużnik nie wykazuje chęci współpracy lub celowo unika płatności, to nie ma pola do negocjacji. W takim przypadku konieczne jest przejście do bardziej formalnych środków.

2. Windykacja sądowa

Windykacja sądowa staje się konieczna, gdy polubowne próby odzyskania należności nie przynoszą rezultatu. Jeśli dłużnik nie odpowiada na wezwania do zapłaty, unika kontaktu lub celowo opóźnia spłatę, skierowanie sprawy do sądu będzie prawie zawsze jedynym skutecznym rozwiązaniem. Decyzję o rozpoczęciu postępowania sądowego warto podjąć także wtedy, gdy zbliża się termin przedawnienia roszczenia. Pamiętaj, że każda zwłoka w działaniu może dodatkowo skomplikować sytuację. Im szybciej podejmiesz decyzję o skierowaniu sprawy do sądu, tym większe masz szanse na odzyskanie długu.

Pierwszym krokiem jest złożenie pozwu do właściwego sądu. Pozew powinien zawierać wszystkie niezbędne informacje dotyczące długu, takie jak kwota, termin zapłaty, a także dowody potwierdzające istnienie zobowiązania. Po złożeniu pozwu, sąd rozpatruje sprawę. Może to odbywać się na posiedzeniu niejawnym (bez obecności stron) w przypadku postępowania upominawczego lub nakazowego. Jeżeli sąd uzna roszczenie za zasadne, wydaje wyrok lub nakaz zapłaty. Dłużnik ma prawo do złożenia sprzeciwu lub odwołania, co może przedłużyć postępowanie.

Postępowanie sądowe może odbywać się w różnych trybach:

- Postępowanie uproszczone: przeznaczone dla roszczeń o niższej wartości - do 20 000 zł.

- Postępowanie nakazowe: sąd wydaje nakaz zapłaty na podstawie dokumentów przedstawionych przez wierzyciela, bez konieczności przeprowadzania pełnej rozprawy.

- Elektroniczne postępowanie upominawcze (EPU): umożliwia wierzycielowi dochodzenie roszczeń przez internet, co znacznie przyspiesza proces i obniża koszty.

- Postępowanie zwykłe: stosowane w sprawach o różnym stopniu skomplikowania, gdy inne tryby są nieadekwatne.

3. Egzekucja komornicza

Jeśli dłużnik nadal nie płaci po uzyskaniu prawomocnego orzeczenia sądu i nadaniu mu klauzuli wykonalności, wierzyciel może wystąpić do komornika o wszczęcie egzekucji. Klauzula wykonalności to potwierdzenie, że orzeczenie sądu jest wykonalne. Jest to pieczęć, którą sąd opatruje tytuł egzekucyjny, czyniąc go tytułem wykonawczym, na podstawie którego można prowadzić egzekucję.

Komornik działa na podstawie tytułu wykonawczego, który pozwala mu na przymusowe ściągnięcie długu od dłużnika. Rola komornika polega na wykonaniu orzeczenia sądowego poprzez zajęcie i sprzedaż majątku dłużnika, a także na zabezpieczeniu środków na spłatę zobowiązań. Może to być egzekucja z rachunku bankowego, wynagrodzenia za pracę, nieruchomości czy ruchomości.

Skuteczność postępowania egzekucyjnego zależy od kilku czynników, przede wszystkim zasobów majątkowych dłużnika, szybkości działania komornika oraz współpracy wierzyciela z komornikiem. Warto pamiętać, że komornik, choć ma dostęp do źródeł pozwalających mu zlokalizować majątek dłużnika, polega także na informacjach od wierzyciela.

Co zrobić, gdy dłużnik jest niewypłacalny?

Nie każda egzekucja komornicza kończy się sukcesem. W sytuacji, gdy dłużnik nie posiada majątku, z którego można przeprowadzić egzekucję, komornik sądowy może umorzyć postępowanie egzekucyjne. Dzieje się tak, gdy egzekucja okazuje się bezskuteczna, czyli nie ma możliwości odzyskania należności.

1. Umorzenie postępowania egzekucyjnego

Gdy komornik potwierdzi, że dłużnik nie posiada majątku, najczęściej dochodzi do umorzenia postępowania egzekucyjnego na podstawie art. 824 § 1 pkt 3 Kodeksu postępowania cywilnego. Komornik wydaje postanowienie o umorzeniu postępowania. Wierzyciel otrzymuje informację o wyniku postępowania i braku możliwości ściągnięcia długu. Koszty postępowania (np. opłaty komornicze) mogą zostać obciążone wierzyciela, chyba że dłużnik pokryje je w przyszłości.

Ważne: umorzenie postępowania egzekucyjnego nie oznacza umorzenia długu. Dług nadal istnieje i pozostaje wymagalny, co ma kluczowe znaczenie dla wierzycieli. Umorzenie postępowania egzekucyjnego jest jedynie technicznym zakończeniem danego etapu działań komornika z powodu braku majątku dłużnika w danym momencie.

2. Działania wierzyciela po bezskutecznej egzekucji

Choć umorzenie postępowania egzekucyjnego może wydawać się końcem drogi, wierzyciel nadal ma pewne możliwości odzyskania należności:

- Ponowny wniosek o egzekucję: Jeśli pojawią się nowe informacje o majątku dłużnika, wierzyciel może ponownie zwrócić się do komornika. Warto regularnie sprawdzać sytuację dłużnika, np. poprzez rejestry publiczne.

- Wniosek o wyjawienie majątku: Na podstawie art. 913 KPC wierzyciel może złożyć wniosek o zmuszenie dłużnika do złożenia wykazu majątku pod przysięgą. Uchylanie się od tego obowiązku może skutkować odpowiedzialnością karną dla dłużnika.

- Postępowanie upadłościowe: Jeśli dłużnik jest niewypłacalny, wierzyciel może rozważyć zgłoszenie wniosku o upadłość konsumencką lub gospodarczą dłużnika.

- Sprzedaż wierzytelności: Wierzyciel może sprzedać dług firmie windykacyjnej, która przejmie dalsze działania.

- Skarga Pauliańska: Pozwala wierzycielowi podważyć czynności prawne dłużnika dokonane w celu uniknięcia spłaty długu, np. darowizny dokonane na rzecz członków rodziny, jeśli dłużnik działał ze świadomością pokrzywdzenia wierzycieli, a osoba trzecia o tym wiedziała lub mogła się dowiedzieć.

Ważne jest, aby pamiętać o biegu przedawnienia roszczeń (zazwyczaj 6 lat dla roszczeń cywilnych, chyba że przedawnienie zostało przerwane). Regularne podejmowanie działań, takie jak ponowne wnioski egzekucyjne, pozwala przerwać bieg przedawnienia i utrzymać ważność długu.

3. Jak uniknąć bezskutecznej egzekucji?

Aby zminimalizować ryzyko bezskutecznej egzekucji, wierzyciele mogą podjąć szereg działań:

- Weryfikacja sytuacji dłużnika przed podpisaniem umowy: Przed zawarciem umowy warto sprawdzić, czy potencjalny dłużnik znajduje się w rejestrach dłużników.

- Zabezpieczenie należności: Aby zminimalizować ryzyko, wierzyciel może zabezpieczyć należność przed podpisaniem umowy (np. weksel, hipoteka, poręczenie).

- Szybka reakcja na zaległości: Gdy dłużnik przestaje spłacać należności, kluczowe jest szybkie działanie.

- Składanie dodatkowych wniosków w toku postępowania egzekucyjnego: Wierzyciel ma prawo składać dodatkowe wnioski, które mogą pomóc w odzyskaniu należności (np. wniosek o zajęcie nowych składników majątku, wniosek o zmianę sposobu egzekucji, wniosek o poszukiwanie majątku dłużnika).

Każdy dodatkowy wniosek wiąże się z kosztami, które w przypadku bezskutecznej egzekucji mogą obciążyć wierzyciela. Dlatego przed złożeniem wniosków warto skonsultować się z komornikiem lub prawnikiem.

Koszty bezskutecznej egzekucji

Gdy egzekucja okazuje się bezskuteczna, wierzyciel może zostać obciążony kosztami postępowania egzekucyjnego. Są to między innymi opłata za bezskuteczną egzekucję (w niektórych przypadkach), koszty zapytań do instytucji, koszty czynności terenowych czy koszty dodatkowe.

W przypadku bezskutecznej egzekucji, gdy komornik nie odzyska należności, koszty te mogą obciążać wierzyciela, ponieważ dłużnik nie ma środków na ich pokrycie. Ważne: koszty bezskutecznej egzekucji nie przepadają i wierzyciel może dochodzić ich w przyszłości. Zgodnie z art. 770 KPC, dłużnik jest obowiązany zwrócić wierzycielowi koszty postępowania egzekucyjnego, jeśli w przyszłości stanie się wypłacalny.

Profesjonalne wsparcie w windykacji

Samodzielna windykacja dłużnika wymaga czasu, znajomości prawa i dużej konsekwencji. Wielu przedsiębiorców nie ma możliwości, by osobiście zajmować się dochodzeniem należności. Dlatego coraz częściej powierzają ten proces kancelariom prawnym lub firmom windykacyjnym.

Prawnik przygotuje wezwanie do zapłaty, oceni sytuację, a jeśli będzie trzeba - złoży pozew i poprowadzi sprawę aż do egzekucji komorniczej. Współpraca z profesjonalistami może pomóc w utrzymaniu dobrej relacji z dłużnikami, ponieważ firma windykacyjna lub kancelaria prawna może działać jako niezależna strona, co pozwoli uniknąć konfliktów emocjonalnych.

Windykacja dłużnika to nie tylko odzyskiwanie pieniędzy, ale przede wszystkim ochrona interesów przedsiębiorcy. Gdy kontrahent nie płaci, nie warto zwlekać. Każdy dzień opóźnienia zmniejsza szansę na odzyskanie należności.

Jak odzyskać swój dług? O etapach windykacji należności i długów

tags: #co #zrobic #gdy #dluznik #jest #niewyplacalny