Jak ochronić konto bankowe przed zajęciem przez komornika?

Wszyscy lubimy niespodzianki, pod warunkiem, że są miłe. Niestety, nie da do nich zaliczyć sytuacji, w której nie możemy wykonać przelewu, bo nasz rachunek został zajęty przez komornika. Zajęcie komornicze na koncie jest jedną z czynności prowadzonych w ramach postępowania egzekucyjnego i ma celu odzyskanie od dłużnika świadczeń należnych wierzycielowi.

Zajęcie konta bankowego przez komornika to sytuacja, która może zaskoczyć wielu dłużników. Nagle okazuje się, że nie możesz swobodnie korzystać ze swoich środków, a część pieniędzy została zablokowana na poczet spłaty zadłużenia. Masz określone prawa i możliwości działania - możesz sprawdzić, jaka część pieniędzy podlega ochronie, skontaktować się z komornikiem lub wierzycielem, a także ustalić sposób spłaty zadłużenia, który pozwoli Ci stopniowo odzyskać kontrolę nad finansami.

Jak dochodzi do zajęcia konta?

Aby zawiadomienie o zajęciu konta posiadało moc prawną, wierzyciel musi wcześniej uzyskać tytuł egzekucyjny. Jest to urzędowy dokument, który powinien jasno wskazywać strony postępowania i wysokość roszczenia. W dalszej kolejności tytuł egzekucyjny musi zostać opatrzony klauzulą wykonalności. W tym momencie wierzyciel uzyskuje tytuł wykonawczy i może skierować sprawę do komornika, ten zaś wysyła do banku tzw. elektroniczne zawiadomienie o zajęciu wierzytelności.

Komornik może rozpocząć postępowanie w momencie, gdy posiada tytuł wykonawczy i wniosek wierzyciela przeciwko dłużnikowi. Tytuł wykonawczy to nic innego jak wyrok sądu lub sądowy nakaz zapłaty. Zajęcie komornicze na koncie jest jedną z czynności prowadzonych w ramach postępowania egzekucyjnego i ma celu odzyskanie od dłużnika świadczeń należnych wierzycielowi.

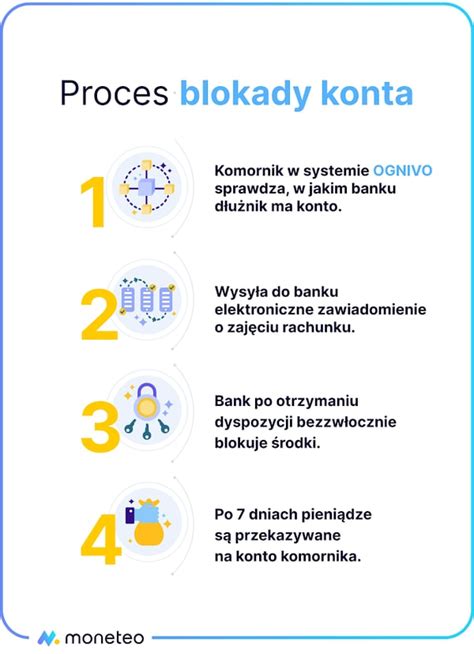

Aby nałożyć blokadę na rachunek dłużnika, organ egzekucyjny najpierw musi takie konto „namierzyć” - w tym celu posiłkuje się systemem OGNIVO lub rejestrem Centralnej Informacji o Rachunkach Bankowych. Po ustaleniu banku, w którym dłużnik ma rachunek, komornik dokonuje tzw. e-zajęcia. Zakres tej czynności musi być zgodny z tytułem wykonawczym, a w zawiadomieniu musi się pojawić kwota zobowiązania.

Choć najczęściej utożsamiamy organ egzekucyjny z komornikiem sądowym, to identyczne uprawnienia posiada także Urząd Miasta, Urząd Skarbowy, Izba Celna oraz Zakład Ubezpieczeń Społecznych. Na podstawie Ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji instytucje te mogą wszczynać tzw. egzekucję administracyjną w celu ściągnięcia obowiązkowych danin i należności (np. należności wobec urzędów lub instytucji publicznych).

Zajęcie konta bankowego przez komornika to jedna z najskuteczniejszych i najczęściej stosowanych metod egzekucji długów. Wbrew powszechnemu przekonaniu, nie musisz mieć ogromnych długów, aby wierzyciel wszczął postępowanie egzekucyjne. Wystarczy niezapłacony mandat za przejazd bez ważnego biletu, zaległości w spłacie zobowiązań kredytowych czy niezapłaconych rachunków.

Warto wiedzieć, że zanim dojdzie do zajęcia konta, dłużnik powinien otrzymać zawiadomienie o wszczęciu postępowania egzekucyjnego. Zgodnie z przepisami, komornik ma obowiązek zawiadomić dłużnika o zajęciu jego konta bankowego. Powinien to zrobić poprzez przesłanie mu stosownego pisma pocztą tradycyjną na jego adres. Zazwyczaj jednak takie pismo wysyłane jest do dłużnika jednocześnie z zawiadomieniem banku o zajęciu konta, które odbywa się drogą elektroniczną, a więc dociera do banku znacznie szybciej.

Bank natomiast ma obowiązek zablokować konto niezwłocznie po otrzymaniu takiego zawiadomienia. Po otrzymaniu zawiadomienia bank musi zablokować konto osoby wskazanej we wniosku, jednak środki nie są od razu przekazywane komornikowi (wyjątkiem jest dług alimentacyjny). Daje to dłużnikowi nieco czasu, aby podjąć działania prowadzące do zdjęcia blokady. Przekazanie środków przez bank do organu egzekucyjnego po upływie 7 dni dotyczy tylko pierwszego przelewu.

Wiele osób dowiaduje się o zajęciu konta dopiero w momencie, gdy chce wypłacić z niego gotówkę lub wykonać przelew. Warto w tym miejscu wyraźnie podkreślić, iż instytucja finansowa nie jest w żaden sposób zobowiązana do tego, by informować klientów o dokonanej blokadzie. Powiadomienie o egzekucji jest natomiast obowiązkiem komornika (lub wspomnianych wyżej instytucji państwowych).

Niestety, wiele kancelarii komorniczych wysyła pisma do dłużników w tym samym dniu, w którym dokonuje e-zajęcia. W efekcie otrzymują oni powiadomienie o blokadzie środków z kilkudniowym opóźnieniem, a w międzyczasie muszą sami ustalić, z jakiego powodu zostali odcięci od środków na koncie. Mogą to uczynić na dwa sposoby - zadzwonić na infolinię banku lub sprawdzić szczegóły salda w bankowości internetowej.

W niektórych instytucjach (np. podczas rozmowy z konsultantem koniecznie należy dopytać o następujące szczegóły: kwotę należną do spłaty, sygnaturę sprawy oraz dane kontaktowe organu egzekucyjnego.

Zajęcie konta przez komornika nie oznacza, że automatycznie tracisz dostęp do wszystkich środków zgromadzonych na takim rachunku. Zgodnie z przepisami bank może bowiem zablokować tylko kwotę pokrywającą zadłużenie, a poza tym ma obowiązek pozostawić Ci do dyspozycji tzw. kwotę wolną od zajęcia.

W bardzo rzadkich przypadkach może dojść do błędnego zajęcia konta, np. w wyniku omyłkowego przypisania imienia i nazwiska do niewłaściwego numeru PESEL albo pomyłki banku przy identyfikacji rachunku. W takiej sytuacji kluczowa jest szybka, ale spokojna reakcja.

Co możesz zrobić po zajęciu konta?

Gdy odkrywasz, że komornik zajął Twoje konto bankowe, pierwszym uczuciem jest często panika. Na szczęście istnieje kilka konkretnych rozwiązań, które możesz podjąć. Pamiętaj, że szybkie, ale przemyślane działanie może znacząco poprawić Twoją sytuację.

Najskuteczniejszym i najprostszym rozwiązaniem problemu zablokowanego konta jest możliwie szybkie uregulowanie długu. Musisz wiedzieć, że wraz z wydłużającym się okresem spłaty zadłużenia naliczane są odsetki i dodatkowe opłaty egzekucyjne, dlatego warto je ograniczyć i postarać się spłacić zobowiązanie jak najszybciej. Zadłużenie możesz spłacić samodzielnie bezpośrednio na konto komornika lub wierzyciela. Następnie koniecznie dopilnuj, aby do banku zostało skierowane odpowiednie pismo o zakończeniu postępowania i uchyleniu zajęcia rachunku. W przeciwnym wypadku bank nie odblokuje rachunków, aż do chwili wpływu takiej informacji.

Jeśli natychmiastowa spłata całego zadłużenia nie jest możliwa, rozsądnym rozwiązaniem jest skontaktowanie się z wierzycielem i podjęcie próby negocjacji. Ugoda może obejmować rozłożenie długu na raty dostosowane do Twoich możliwości finansowych lub nawet częściowe umorzenie zobowiązania. Jednakże, aby taka ugoda była skuteczna, musi być sporządzona na piśmie.

Po zawarciu ugody koniecznie złóż wniosek do wierzyciela, aby zawiesił postępowanie egzekucyjne i zwolnił blokadę konta. W konsekwencji wierzyciel powinien złożyć wniosek o umorzenie postępowania egzekucyjnego, co spowoduje uchylenie wszystkich dokonanych czynności egzekucyjnych, w tym zajęcia rachunku bankowego.

Dla przedsiębiorców mających problemy z płynnością finansową doskonałym rozwiązaniem może być przeprowadzenie postępowania restrukturyzacyjnego. Dzięki niemu postępowania egzekucyjne skierowane w stosunku do majątku dłużnika zostają zawieszone z mocy prawa. Nie oznacza to jednak uchylenia zajęć już dokonanych, lecz możliwość otwarcia nowego rachunku bankowego, który dzięki ochronie wynikającej z przepisów prawa restrukturyzacyjnego będzie wolny od zajęć.

Właściciel rachunku może złożyć wniosek o zaprzestanie egzekucji z konta bankowego. Jednak należy mieć świadomość, że tego typu wniosek bardzo rzadko spotka się z uwzględnieniem, jeśli nie doszło do spłaty zadłużenia.

Dodatkowo dłużnik może wnieść skargę na czynności komornika - zgodnie z art. 821 Kodeksu Postępowania Cywilnego, sąd może wtedy zawiesić w całości lub w części postępowanie egzekucyjne. Masz na to 7 dni od zawiadomienia o postępowaniu. Warto jednak podkreślić, że zawieszenie to inaczej wstrzymanie egzekucji, a zajęcie konta bankowego nadal pozostaje w mocy. Oznacza to, że nawet jeśli egzekucja została zawieszona, to bank nadal nie może wypłacić Ci pieniędzy do momentu, gdy organ egzekucyjny przekaże prawomocne postanowienie o umorzeniu postępowania egzekucyjnego.

Pamiętaj też o swoich prawach jako dłużnik - masz prawo do uzyskania szczegółowych informacji odnośnie do zadłużenia i prowadzonych czynności, prawo do korzystania z pomocy prawnika oraz prawo do wniesienia skargi na działania komornika.

1. Każde zajęcie rachunku bankowego musi być potwierdzone pisemnym zawiadomieniem. W dokumencie znajdziesz numer sprawy, dane komornika i wierzyciela, a także wysokość długu.

2. Porównaj wskazaną kwotę z własną dokumentacją - umowami, fakturami lub wcześniejszą korespondencją z wierzycielem. Dzięki temu upewnisz się, że kwota egzekucji jest zgodna ze stanem faktycznym i że nie doszło do pomyłki, np.

3. Zapytaj, jakie środki zostały zablokowane i czy wśród nich nie znajdują się świadczenia zwolnione z egzekucji, takie jak np. świadczenie 800+, zasiłki rodzinne, alimenty czy świadczenia z pomocy społecznej.

4. Bezpośredni kontakt często pozwala ustalić elastyczne formy spłaty, np. rozłożenie długu na raty lub zawarcie ugody.

Kwota wolna od zajęcia i świadczenia wyłączone z egzekucji

Zajęcie konta przez komornika nie oznacza całkowitej utraty dostępu do Twoich środków. Przepisy chronią dłużników przed pozostawieniem ich bez pieniędzy niezbędnych do życia. Dlatego nawet przy zablokowanym koncie masz prawo do korzystania z określonych środków.

Polskie prawo gwarantuje każdemu dłużnikowi kwotę wolną od zajęcia komorniczego. W 2025 roku wynosi ona dokładnie 3 499,50 zł i stanowi 75% aktualnego minimalnego wynagrodzenia brutto. Oznacza to, że nawet jeśli komornik zajmie Twoje konto, możesz swobodnie dysponować tą kwotą w każdym miesiącu. Warto wiedzieć, że kwota wolna odnawia się pierwszego dnia każdego miesiąca. Jeśli jej nie wykorzystasz w danym miesiącu, niewykorzystana część nie przechodzi na kolejny okres.

Jednakże kwota wolna nie przysługuje Ci w dwóch przypadkach: gdy masz zajęcie alimentacyjne lub gdy blokada dotyczy konta firmowego. Pamiętaj również, że kwota wolna dotyczy wszystkich Twoich kont łącznie, a nie każdego z osobna.

Zgodnie z obowiązującymi przepisami dłużnikowi przysługuje kwota wolna od zajęcia. Wynosi ona do 75% minimalnego wynagrodzenia miesięcznie, dlatego też w poszczególnych latach jej wysokość jest różna (np. w pierwszym kwartale 2024 r. Bank udostępnia kwotę wolną na początku każdego miesiąca. Niestety, ten rodzaj zwolnienia przysługuje tylko osobom zatrudnionym na umowę o pracę. Jeżeli więc mamy podpisaną z pracodawcą umowę o dzieło lub zlecenie - zajęcie komornicze obejmie 100% wynagrodzenia.

Spod zajęcia egzekucyjnego są również zwolnione niektóre rodzaje świadczeń. Niestety, nagminnie dochodzi do sytuacji, gdy środki te są przekazywane komornikowi. Dzieje się tak dlatego, że bank nie sprawdza (bo nie ma takiego obowiązku), jakie jest źródło wpływów na konto. Także w tym przypadku próby wyjaśnienia w banku tej mało komfortowej dla nas sytuacji będą skazane na niepowodzenie.

Niektóre pieniądze na koncie są całkowicie wyłączone spod egzekucji, niezależnie od wysokości Twojego zadłużenia. Do tych świadczeń należą:

- Świadczenia rodzinne i socjalne, w tym 500+ (świadczenie wychowawcze)

- Zasiłki rodzinne i dodatki

- Zasiłek pielęgnacyjny

- Świadczenia z pomocy społecznej

- Świadczenia alimentacyjne

- Zasiłki dla bezrobotnych (w większości przypadków)

- Dodatki i zapomogi z tytułu klęsk żywiołowych

Aby bank odpowiednio chronił te środki, musisz złożyć w nim oświadczenie o ich pochodzeniu oraz przedstawić dowody - np. potwierdzenia przelewów czy decyzje o przyznaniu świadczeń. W przeciwnym wypadku mogą one zostać niesłusznie zajęte.

Z kwoty wolnej możesz korzystać swobodnie - robić przelewy czy płacić kartą. Jeśli potrzebujesz wypłacić gotówkę, możesz użyć bankomatu, jednakże w przypadku komplikacji (np. przy konieczności udowodnienia, że dane środki nie podlegają zajęciu), wizyta w oddziale banku może okazać się skuteczniejsza.

Pamiętaj, że jeśli na Twoje konto wpłynie więcej pieniędzy niż wynosi kwota wolna, bank zablokuje nadwyżkę do wysokości zajęcia. Na przykład, jeśli masz zajęcie na 450 zł i otrzymujesz 3700 zł wynagrodzenia, różnica ponad kwotę wolną (3700 zł - 3499,50 zł = 200,50 zł) zostanie przekazana na spłatę zadłużenia.

Tak, mimo zajęcia komorniczego nadal możesz korzystać ze swojego konta bankowego. Możesz zalogować się do bankowości internetowej, sprawdzać stan konta oraz wykorzystywać kwotę wolną i środki wyłączone z egzekucji.

Co więcej, zajęcie konta nie ogranicza takich funkcji jak:

- Logowanie się profilem zaufanym

- Kontakt z bankiem (np. w sprawie renegocjacji kredytu)

- Korzystanie z innych usług bankowych niezwiązanych bezpośrednio z wypłatą zajętych środków

W przypadku konta wspólnego, które zostało zajęte, należy pamiętać, że przysługuje na nim tylko jedna kwota wolna. Przy zajęciu sądowym (komorniczym) egzekucji podlega 50% nadwyżki ponad kwotę wolną, natomiast przy zajęciu administracyjnym (np. przez urząd skarbowy) - 100% nadwyżki.

Jak długo trwa odblokowanie konta?

Spłata zadłużenia to pierwszy krok, ale co dalej z odblokowaniem konta? Proces odblokowania rachunku bankowego zajętego przez komornika wzbudza wiele wątpliwości wśród dłużników. Pojawia się pytanie, ile czasu upłynie, zanim znów będziesz mógł swobodnie korzystać ze swoich środków.

Wbrew powszechnej opinii, to nie komornik odblokowuje Twoje konto. W rzeczywistości odblokowania dokonuje wyłącznie bank, natomiast komornik jedynie inicjuje ten proces. Po spłacie długu komornik ma obowiązek przekazać do banku odpowiedni wniosek o zwolnienie zajęcia. Dopiero na podstawie tego dokumentu bank może przywrócić Ci pełny dostęp do rachunku.

Warto wiedzieć, że komornik nie odpowiada za sam techniczny proces odblokowania środków. Jego zadaniem jest wyłącznie poinformowanie banku o zakończeniu egzekucji. Natomiast bank, po otrzymaniu takiej informacji, przeprowadza własne wewnętrzne procedury, by znieść blokadę na Twoim koncie. Dlatego zawsze powinieneś utrzymywać kontakt z obiema instytucjami.

Przepisy niestety nie określają jednoznacznie, w jakim czasie konto powinno zostać odblokowane po spłacie zadłużenia. Zgodnie z prawem, zwolnienie blokady powinno nastąpić „najszybciej, jak to możliwe” po wydaniu odpowiedniej decyzji. W praktyce cały proces zazwyczaj trwa od kilku do kilkunastu dni. Czemu tak długo? Procedura wymaga kilku etapów - najpierw komornik musi przetworzyć informację o spłacie długu, następnie wysłać odpowiednie zawiadomienie do banku, a bank musi je zweryfikować i zrealizować.

Jednocześnie pamiętaj, że w niektórych przypadkach proces może się przedłużyć, zwłaszcza jeśli masz wiele zajęć lub gdy ustaliłeś z wierzycielem spłatę w ratach. Wówczas komornik może nie wydać od razu decyzji o całkowitym odblokowaniu konta.

Istnieją sposoby, by przyspieszyć cały proces. Przede wszystkim, po dokonaniu spłaty, niezwłocznie dostarcz komornikowi potwierdzenie wpłaty. Dzięki temu komornik szybciej rozpocznie procedurę znoszenia zajęcia. Dodatkowo regularnie kontaktuj się zarówno z komornikiem, jak i bankiem, by monitorować postępy sprawy.

Coraz więcej komorników oraz banków korzysta z systemów elektronicznych, które umożliwiają szybszą wymianę informacji. Zapytaj swojego komornika, czy korzysta z elektronicznego systemu do komunikacji z bankami - to może znacznie skrócić czas oczekiwania na odblokowanie konta. System OGNIVO pozwala na natychmiastowe blokowanie kont, ale także na ich szybsze odblokowywanie.

Pamiętaj również, że kompletna dokumentacja to klucz do sukcesu. Zbierz wszystkie niezbędne dokumenty potwierdzające spłatę zadłużenia i miej je pod ręką podczas kontaktu z obiema instytucjami.

Zajęcie konta bankowego przez komornika to sytuacja, która może pozbawić Cię dostępu do wszystkich zgromadzonych środków - często w najmniej oczekiwanym momencie. Blokada rachunku wpływa nie tylko na bieżące zobowiązania, takie jak opłaty za mieszkanie czy rachunki, ale także na możliwość zakupu podstawowych artykułów pierwszej potrzeby. Kluczem do skutecznej obrony jest szybka reakcja i znajomość przysługujących Ci praw.

Jakie masz prawa jako dłużnik?

Każdy dłużnik ma prawo do zachowania określonej kwoty wolnej od zajęcia na koncie osobistym. Obecnie odpowiada ona wysokości minimalnego wynagrodzenia netto. Bank automatycznie pilnuje tego limitu, dzięki czemu pewna suma jest nienaruszalna.

Niektóre osoby zastanawiają się nad otwarciem konta wspólnego z zaufaną osobą. Niestety trzeba wiedzieć, że jeśli jeden ze współposiadaczy ma długi, blokada konta może objąć cały rachunek. Dlatego takie rozwiązanie rzadko bywa korzystne.

W przypadku prowadzenia działalności gospodarczej konto firmowe także może zostać objęte egzekucją.

Sprawdzenie, czy źródło dochodu jest chronione. Niektóre wpływy, jak świadczenia 500+, alimenty, dodatki rodzinne, nie podlegają egzekucji.

Gdy sytuacja dłużnika jest trudna, warto podjąć rozmowę z wierzycielem i spróbować ustalić plan spłaty.

Ochrona rachunku bankowego przed zajęciem nie zawsze oznacza całkowite uniknięcie komornika. Jednak znajomość swoich praw i dostępnych możliwości pozwala na zabezpieczenie pieniędzy przed zajęciem i utrzymanie podstawowych środków do życia.

Konto bankowe bez komornika - czy to możliwe?

W dobie wszechobecnej wymiany informacji, ukrycie elektronicznego pieniądza jest praktycznie nie możliwe. Nasze dane są przekazywane do szeregu instytucji monitorujących, a odpowiednie służby czy urzędy mają do nich dostęp w trybie online. O ile sprawdzenie informacji wśród krajowych instytucji finansowych jest szybkie i proste, to weryfikacja danych w zagranicznych bankach jest dużo cięższa i dodatkowo czasochłonna. Dlatego też, komornicy czy urzędy skarbowe w większości przypadków, nie szukają naszych kont w zagranicznych instytucjach. Jednak w pewnych przypadkach mogą uzyskać dostęp do pieniędzy czy informacji.

Komornik szuka kont po Twoim numerze PESEL. Ponieważ nie znajdzie powiązania, konto techniczne Twojej karty pozostaje dla niego niewidoczne. Komornik, wysyłając zapytanie do systemu OGNIVO, szuka kont bankowych powiązanych z Twoim numerem PESEL. Ponieważ nie jesteś właścicielem głównego konta w Millennium, do którego wydana jest karta, system nie wykaże tego powiązania.

Jak założyć konto antykomornicze?

Jeżeli chcesz posiadać konto, które będzie poza zasięgiem komornika możesz skorzystać u usług takich firm jak Revolut, ZEN, Monese, Wise, Paysera czy N26 albo samemu założyć konto za granicą.

Co to jest konto socjalne?

Konto socjalne zwane też rodzinnym to konto w banku, na które mogą wpływać tylko świadczenia zwolnione z egzekucji. Takiego konto nie zajmie Ci komornik. Prowadzenie konta, przelewy oraz wydanie karty są darmowe.

Konto w polskim banku a komornik

Wszystkie polskie banki muszą współpracować z komornikiem sądowym i otrzyma on informację o każdym posiadanym przez Ciebie koncie. Skąd komornik wie, gdzie mam konto? Komornik sprawdzi to online za pomocą systemu Ognivo z którym współpracują wszystkie polskie banki.

Konta zagraniczne

Komornik nie ma prawa i narzędzi do zajmowania rachunków w zagranicznych bankach, które nie posiadają oddziałów w naszych kraju. OGNIVO nie widzi np. kont założonych w systemie Revolut, umożliwiającym zarządzanie wirtualną kartą wielowalutową, który jest bardzo popularny wśród osób często podróżujących. Komornik nie zajmie też tzw. kont socjalnych, oferowanych przez niektóre banki (najczęściej są one zupełne darmowe).

Revolut

Revolut to firma, która oferuje usługi finansowe na całym świecie i ma ponad 25 milionów klientów. Otwierając tam konto otrzymasz do niego kartę płatniczą działającą na całym świecie - Visa lub Mastercard. Oferowane konto będzie otwarte na Litwie i taki też będzie jego numer IBAN z prefiksem LT. Pieniądze na takim koncie są objęte litewskim gwarancjami bankowymi. Podstawowe konto Revolut jest darmowe. Możesz także skorzystać z płatnych planów zapewniających większe możliwości plan Plus kosztuje 14,99 zł miesięcznie, plan Premium 29,99 zł a plan Metal 49,99. Revolut oferuje także konta firmowe oraz konta dla dzieci już od 6 lat. Tu należy uważać, o ile Revolut nie należy do systemu OGNIVO to firma współpracuję z polskimi komornikami. Tym samym jest duże ryzyko zajęcia rachunku Revolut przez komornika (bardzo duża popularność wśród polskich klientów).

ZEN, Paysera, Wise, Monese, N26

Podobne usługi oferują ZEN, Wise, Paysera, N26 oraz Monese.

Karty przedpłacone - prepaid

Karty prepaid to po prostu karty, na które przesłana została z góry pewna kwota pieniędzy. Można nimi płacić tak samo jak wszystkimi innymi kartami. To bardzo wygodne rozwiązanie, które pozwala bezpiecznie płacić w Internecie lub podarować komuś w ten sposób dowolną sumę. Karty te niestety nie są anonimowe i tu także komornik może dotrzeć.

Konta offshore

W wielu krajach możesz założyć konto bankowe przez Internet, nie będąc obywatelem tego kraju i nie mając tam meldunku. Najwięcej takich banków znajduje się w tak zwanych rajach podatkowych. Z reguły jednak są to opcje dla klientów zamożnych i wiążą się ze sporymi opłatami. Systemy bankowe wielu krajów pozwalają na znacznie większą anonimowość właścicieli kont. Są one także poza zasięgiem polskiego czy europejskiego prawa. Ich wadą są jednak koszty, jak i słabe gwarancje, że w przypadku większego kryzysu, upadku takiego banku czy przewrotu w danym kraju - odzyskamy jakiekolwiek pieniądze.

Jak uchronić świadczenia zwolnione od egzekucji?

Od egzekucji komorniczej zwolnione są takie świadczenia jak: wypłaty z programu 500+, alimenty, świadczenia z pomocy społecznej, świadczenia integracyjne, świadczenia rodzinne, świadczenia wychowawcze, świadczenia pieniężne wypłacane w przypadku bezskutecznej egzekucji alimentów, zasiłki dla opiekunów, dodatki dla sierot zupełnych, dodatki rodzinne, dodatki pielęgnacyjne, dodatki porodowe, jednorazowa wypłata świadczenia „Za życiem”.

Jeżeli chcesz mieć pewność, że te środki nie zostaną zajęte, możesz założyć tak zwane konto socjalne (określane również jako konto rodzinne). Jest to specjalny rodzaj konta bankowego, które nie podlega zajęciu egzekucyjnemu. Ma ono jednak olbrzymie ograniczenie, które polega na tym, że na takie konto mogą wpływać jedynie świadczenia wyjęte z pod egzekucji. Inne wpłaty nie zostaną przyjęte. Dlatego z każdej instytucji, która przesyła Ci świadczenie koniecznie musisz odebrać zaświadczenie o jego otrzymywaniu. Takie zaświadczenie pokażesz w banku przy zakładaniu konta socjalnego. Dodatkową zaletą takiego konta jest brak opłat, który wynika z mocy obowiązującej ustawy, która je wprowadziła. Z konta rodzinnego można opłacać rachunki oraz wypłacać pieniądze z bankomatów przy pomocy karty. To bezpieczne rozwiązanie ma w swojej ofercie kilka banków. Dla tego rachunku masz 100% pewność, iż komornik nie zajmie tego konta bankowego.

Jak chronić konto bankowe przed złodziejami? Pięć zasad, których warto przestrzegać [Maciej Samcik]

tags: #co #zrobic #zeby #komornik #nie #zajal