Czy komornik może poczekać ze spłatą długu?

Ludzie popadają w zadłużenie z różnych powodów. Czasami przyczyną nieterminowej spłaty zobowiązań jest zwykłe zapominalstwo, jednak często problem jest dużo głębszy. Finał zawsze jest ten sam - komornik, który egzekwuje w imieniu wierzyciela spłatę zadłużenia. Długi same nie znikną, a chowanie wezwań do zapłaty do szuflady wcale nie pomoże. Może jedynie pogorszyć sytuację finansową.

Komornik jest jedynie pracownikiem państwowym, którego zadanie polega na egzekwowaniu należności według otrzymanego wyroku z sądu. Nie oznacza to jednak, że polubowne rozwiązanie sytuacji nie jest możliwe. Komornik jest funkcjonariuszem publicznym działającym na podstawie tytułu wykonawczego - czyli wyroku, nakazu zapłaty, aktu notarialnego z klauzulą wykonalności itp. Komornik sądowy to nie negocjator, nie doradca finansowy, nie terapeuta. Interesuje go tylko jedno: co można zająć i jak szybko. A jeśli masz coś, co da się sprzedać lub zablokować - zrobi to. Bo nie musi.

Warto jednak pamiętać o tym, że wykonuje on postanowienie sądu i nie ma możliwości zmniejszenia wysokości długu. Komornik nie jest od tego, by się z tobą dogadywać. Nie jest doradcą, nie ma prawa decydować o ratach, umorzeniach czy rozłożeniu długu. On tylko wykonuje zlecenie.

Jak działa komornik i jakie masz prawa?

Komornik to urzędnik sądowy, którego zadaniem jest egzekwowanie należności pieniężnych na podstawie tytułu wykonawczego. Komornik może podejmować działania mające na celu odzyskanie długów w drodze negocjacji, wezwań do zapłaty, a także egzekucji z majątku dłużnika. Może pobrać część wynagrodzenia dłużnika na podstawie zajęcia wynagrodzenia. Zazwyczaj obowiązuje ustalony maksymalny limit egzekucji, który jest zależny od wysokości zarobków. Komornik może zająć środki zgromadzone na rachunku bankowym dłużnika w celu zaspokojenia wierzytelności. Może wystąpić do sądu z wnioskiem o zajęcie nieruchomości dłużnika i jej sprzedaż w celu zaspokojenia wierzytelności. Komornik może zająć mienie ruchome (np. samochody, sprzęt AGD), udziały w spółkach, prawa majątkowe, a nawet prawa do emerytur i rent. W przypadku, gdy dług nie zostanie uregulowany na czas, komornik może nałożyć na dłużnika nawiązkę, czyli dodatkowe oprocentowanie należności. Warto jednak pamiętać, że komornik ma określone uprawnienia i musi działać zgodnie z przepisami prawa.

Proces egzekucji komorniczej może wydawać się przytłaczający, warto jednak pamiętać, że dłużnik ma określone prawa, które mogą pomóc mu lepiej zarządzać sytuacją. Dłużnik ma prawo do wniesienia wniosku o rozłożenie długu na raty - jeżeli nie jest w stanie spłacić całej kwoty na raz. Komornik jest zobowiązany do rozpatrzenia takiego wniosku i może zaproponować dogodne warunki spłaty. Dłużnik ma prawo zgłosić przedmioty, które są mu niezbędne do życia (np. odzież, podstawowy sprzęt AGD), które nie mogą zostać zajęte. Jeśli dłużnik zdecyduje się na kontakt z wierzycielem, może zawrzeć ugodę, która pozwala np. na rozłożenie długu na raty.

Spłata długu u komornika to proces, który zaczyna się, gdy wierzyciel zgłasza się do komornika, aby odzyskać należność od dłużnika. Komornik podejmuje działania egzekucyjne, takie jak zajęcie wynagrodzenia, konta bankowego czy mienia dłużnika. Celem komornika jest odzyskanie jak największej części długu. Pierwszym krokiem jest otrzymanie zawiadomienia od komornika o wszczęciu egzekucji. Zawiera ono szczegóły dotyczące długu oraz terminów spłat. Jeśli nie zdecydujesz się na spłatę długu, komornik może przystąpić do zajęcia twojego majątku, np. wynagrodzenia, konta bankowego lub cennych przedmiotów. W wielu przypadkach komornik może zaproponować rozłożenie długu na raty lub ugodę z wierzycielem. Jeśli nie dojdzie do porozumienia, komornik może przejść do licytacji zajętych przedmiotów, by odzyskać należność. Zawsze warto spróbować rozmawiać z komornikiem, szczególnie jeśli sytuacja finansowa pozwala na spłatę w ratach.

Komornik sprawdza, czy dłużnik ma jakikolwiek majątek, wysyłając zapytania do odpowiednich instytucji, takich jak Zakład Ubezpieczeń Społecznych, Urząd Skarbowy, Wydział Ksiąg Wieczystych, system OGNIVO itp. Komornik przeprowadza również tzw. czynności terenowe w mieszkaniu lub domu dłużnika.

Jeśli komornik stwierdza, że nie ma możliwości ściągnięcia długu ze względu na brak wystarczającego majątku dłużnika, może wstrzymać postępowanie egzekucyjne. W takiej sytuacji dług pozostaje wierzycielowi do spłacenia, ale komornik nie podejmuje dalszych kroków egzekucyjnych. Komornik może również monitorować sytuację majątkową dłużnika w przyszłości. Jeśli w przyszłości dłużnik nabywa jakiekolwiek mienie lub dochody, komornik może podjąć kolejne kroki egzekucyjne w celu odzyskania długu. Komornik wydaje postanowienie o bezskutecznej egzekucji, które nie oznacza umorzenia długu, lecz jedynie zakończenie postępowania egzekucyjnego.

Wierzyciel, po kolejnej bezskutecznej próbie odzyskania pieniędzy z pomocą komornika, zwykle chce spróbować odzyskać pieniądze w inny sposób. Może to zrobić, np. wystawiając wierzytelność na sprzedaż na giełdzie długów. Na giełdę długów można wystawić zarówno jedną nieodzyskaną wierzytelność, jak i cały pakiet.

Dobrowolna spłata zadłużenia u komornika

Z dobrowolną spłatą zadłużenia mamy do czynienia wtedy, kiedy dłużnik stara się polubownie rozwiązać sprawę. W momencie, kiedy nie posiada odpowiedniej ilości gotówki do jednorazowej spłaty zadłużenia, najlepszym rozwiązaniem jest rozłożenie zaległości na dogodne raty. Dobrowolna spłata zadłużenia to sposób na uniknięcie zablokowania środków na koncie czy wynagrodzenia za pracę, co wiąże się nie tylko z okrojonym dochodem, ale przede wszystkim ze wstydem.

Wysokość dobrowolnej spłaty zadłużenia w ratach musi zostać zaakceptowana przez wierzyciela. Pod uwagę brane są możliwości finansowe danej osoby czyli jej sytuacja materialna. Jeżeli warunki spłaty zostaną zaakceptowane przez obie strony dłużnik ma obowiązek dotrzymywać terminów oraz wysokości spłaty ustalonych rat.

Oczywiście możliwa jest także dobrowolna spłata zadłużenia w całości. Następuje najczęściej wtedy, kiedy dłużnik posiada odpowiednie środki finansowe, które są wystarczające na spłatę zaległego zobowiązania lub jest zdeterminowany, aby te środki zdobyć. W momencie, kiedy długiem zajął się komornik, całkowita spłata zaległości powinna zostać przekazana na wskazane przez niego konto. Możliwe jest także pominięcie komornika i spłacenie zadłużenia bezpośrednio do wierzyciela. Nawet w momencie, kiedy dłużnik dostał już pismo o wszczęciu postępowania egzekucyjnego. Dzięki temu opłata, jaką pobierze komornik będzie zdecydowanie niższa i wyniesie zaledwie 5% od kwoty, którą miał wyegzekwować.

Każda próba podjęcia negocjacji dotyczących dobrowolnej spłaty zadłużenia powinna mieć formę pisemną. Warto pamiętać, że komornik jest jedynie instytucją wykonawczą, a stroną w sprawie jest wierzyciel. Każdy moment jest dobry na znalezienie wspólnego rozwiązania.

Tak, istnieje możliwość dobrowolnej spłaty długu u komornika. Jeśli posiadasz zadłużenie objęte egzekucją komorniczą, możesz zdecydować się na dobrowolne uregulowanie długu przed upływem terminu egzekucji lub przed podjęciem innych środków egzekucyjnych. Jeśli masz środki finansowe, które pozwalają na uregulowanie całości lub części długu, możesz skontaktować się bezpośrednio z komornikiem i wyrazić chęć dobrowolnej spłaty. Wówczas komornik powinien udzielić informacji dotyczących kwoty do zapłaty, możliwych sposobów przekazania środków oraz ustalenia szczegółów spłaty. Dobrowolna spłata długu może mieć pewne korzyści, takie jak uniknięcie dalszych działań egzekucyjnych, ograniczenie kosztów związanych z egzekucją oraz poprawa twojej sytuacji finansowej i kredytowej. Jednak ważne jest, aby upewnić się, że posiadasz wystarczające środki finansowe, aby uregulować całość lub część długu, zanim zdecydujesz się na takie rozwiązanie. W przypadku dobrowolnej spłaty długu u komornika po wpłaceniu całości zobowiązania otrzymasz Postanowienie o umorzeniu postępowania poprzez zapłatę jest to urzędowe potwierdzenie spłaty należności.

Czy komornik może rozłożyć dług na raty?

Tak, w wielu przypadkach komornik może zgodzić się na rozłożenie długu na raty. Jest to jednak decyzja komornika i zależy od jego oceny konkretnej sytuacji oraz zgody wierzyciela. Ostateczna decyzja w tej sprawie należy do komornika, który podejmuje ją na podstawie przepisów prawa oraz własnej oceny okoliczności.

Jeśli nie jesteś w stanie uregulować pełnej kwoty zadłużenia na raz, warto skontaktować się z komornikiem i przedstawić swoją sytuację finansową. Możesz złożyć wniosek o rozłożenie długu na raty, proponując kwotę, którą jesteś w stanie regularnie spłacać. Komornik oceni tę propozycję i podejmie decyzję, czy zgodzić się na rozłożenie długu na raty. Ważne jest, aby być realistycznym i proponować raty, które będziesz w stanie regularnie spłacać z uwzględnieniem swojej sytuacji finansowej. Komornik może też skonsultować się z wierzycielem w celu uzyskania zgody na taki sposób spłaty. Jeśli komornik i wierzyciel wyrażają zgodę na rozłożenie długu na raty, zostaną ustalone warunki spłaty, takie jak wysokość rat, terminy płatności itp. Warto pamiętać, że pomimo rozłożenia długu na raty, nadal będziesz zobowiązany do terminowej spłaty zgodnie z ustalonym harmonogramem.

Najszybszym sposobem na zakończenie toczącego się postępowania egzekucyjnego jest spłata całości zadłużenia. Pozwoli to także na obniżenie kosztów egzekucyjnych. W tym celu do komornika należy skierować wniosek o rozłożenie spłaty zadłużenia na raty. We wniosku warto zaproponować wysokość rat oraz harmonogram spłat uwzględniając wysokość zobowiązania oraz możliwości finansowe osoby, przeciwko której prowadzone jest postępowanie egzekucyjne.

Co zrobić, gdy komornik nie może ściągnąć długu?

Jeśli komornik nie może ściągnąć należności, to informuje o tym wierzyciela. W tym celu wysyła do niego pismo, w którym informuje o bezskuteczności egzekucji - czyli zaniechaniu czynności ze względu na przeszkody o charakterze trwałym. Komornik wskazuje w tym dokumencie przyczyny, dla których nie doszło do ściągnięcia należności. Nie oznacza to jednak, że sprawa w tym momencie się kończy.

Po tym, jak wierzyciel dowie się o bezskuteczności egzekucji, może złożyć wniosek o przeprowadzenie egzekucji w inny sposób. Jeśli do tej pory komornik prowadził egzekucję np. z majątku dłużnika, to wierzyciel może zawnioskować o egzekucję np. z ruchomości pozostających we władaniu dłużnika (nie będących jego własnością). Postępowanie egzekucyjne będzie jednak umorzone, jeśli komornik wyczerpie wszystkie możliwości. Umorzenie sprawy nie oznacza jednak umorzenia długu! Dług nadal istnieje i wierzyciel ma nadal prawo domagać się zwrotu pieniędzy. Dodatkowo, za sprawą rosnących odsetek, kwota całkowita należności stale wzrasta.

Umorzenie postępowania egzekucyjnego nie oznacza, że wierzyciel nie może postarać się o odzyskanie przez komornika pieniędzy ponownie. Może to zrobić w ciągu 10 lat. Ponowne wszczęcie postępowania ma sens, ponieważ sytuacja dłużnika może zmienić się z dnia na dzień. Może np. podjąć pracę lub np. wejść w posiadanie jakichś nieruchomości czy cennych ruchomości. Egzekucję najlepiej wszcząć ponownie w ciągu trzech lat od otrzymania postanowienia o umorzeniu postępowania.

Egzekucję długu można wszczynać ponownie nieograniczoną liczbę razy. Co więcej, każdy wniosek o ponowne wszczęcie egzekucji, przerywa bieg przedawnienia. Oznacza to, że jeśli wierzyciel będzie wszczynał kolejne postępowania i będą one umarzane, a wierzyciel ponownie będzie je wszczynał, to nakaz zapłaty lub wyrok mogą teoretycznie zachowywać ważność w nieskończoność.

Jak (legalnie) pozbyć się KOMORNIKA?

Kiedy dług u komornika może ulec przedawnieniu?

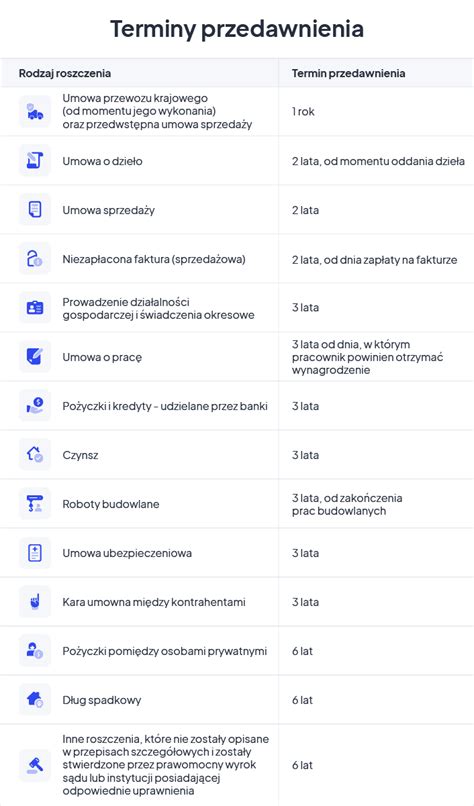

Istnieje możliwość przedawnienia długu u komornika. Termin przedawnienia długu u komornika zależy od rodzaju wierzytelności oraz przepisów prawa obowiązujących w danym przypadku. W przypadku większości wierzytelności egzekwowanych przez komornika, ogólny termin przedawnienia wynosi 10 lat, zgodnie z przepisami Kodeksu cywilnego. Jednak w niektórych sytuacjach, takich jak długi alimentacyjne, termin przedawnienia wynosi 3 lata.

Ważne jest, aby zauważyć, że termin przedawnienia może być przerwany lub zawieszony w określonych sytuacjach. Przerwanie przedawnienia może nastąpić, na przykład, w przypadku podjęcia działań prawnych w celu dochodzenia wierzytelności, takich jak wniesienie pozwu sądowego czy wszczęcie postępowania egzekucyjnego. W takich przypadkach termin przedawnienia zostaje zresetowany i rozpoczyna się od nowa. Warto pamiętać, że każdy wierzyciel dba o to, aby skutecznie przerywać bieg przedawnienia i po bezskutecznym umorzeniu postępowania egzekucyjnego przez komornika najczęściej co 2-3 lata składa wniosek o wszczęcie postępowania egzekucyjnego.

Niestety, w momencie gdy sprawa przeobraża się w postępowanie egzekucyjne, komornik rozpoczyna swoje działania niemal błyskawicznie. W momencie braku możliwości wyegzekwowania należności i umorzenia postępowania, istnieje naprawdę wysokie prawdopodobieństwo, że przed jego przedawnieniem, sprawa ponownie trafi do komornika - taka sytuacja przerwie cały bieg przedawnienia. Oznacza to, że przedawnienie się długu u komornika nie ma praktycznie szans na zaistnienie.

Co jeszcze warto wiedzieć o postępowaniu komorniczym?

Koszt pobierany przez komornika to forma jego wynagrodzenia, dlatego każde wszczęcie egzekucji komorniczej wiąże się z rozpoczęciem naliczania dodatkowych opłat. Oznacza to, że Twój dług rośnie. Komornik może pobrać maksymalnie 10% opłaty od wyegzekwowanego świadczenia, jednak nie mniej niż 200 złotych w przypadku kiedy egzekucja odbyła się z rachunku bankowego, pensji lub innego świadczenia. W przypadku niewielkiego zadłużenia, koszty te nie będą szczególnie wysokie.

Komornik ma prawo do zajęcia zarówno nieruchomości jak i ruchomości, które wchodzą w skład majątku dłużnika. Ma prawo także do zajęcia części wynagrodzenia oraz innych świadczeń.

W przypadku postępowania przeciwegzekucyjnego, jednym z kluczowych aspektów, które należy wziąć pod uwagę, są koszty związane z opłatami sądowymi. Opłaty te mogą stanowić istotny element całego procesu i wpływać na decyzję o podjęciu dalszych kroków prawnych. Wysokość opłat sądowych jest uzależniona od wartości roszczenia, które jest przedmiotem sporu. Zgodnie z obowiązującymi przepisami, opłata za wniesienie powództwa przeciwegzekucyjnego wynosi 5% wartości roszczenia. Pamiętajmy, że mimo iż koszty te mogą wydawać się znaczące, ich poniesienie jest niezbędne do skutecznego dochodzenia swoich praw przed sądem.

Jeśli postępowanie egzekucyjne już się zakończyło, a dług został spłacony, istnieje możliwość dochodzenia zwrotu wyegzekwowanych środków. W takiej sytuacji można rozważyć złożenie powództwa o bezpodstawne wzbogacenie. Jest to procedura prawna, która pozwala odzyskać pieniądze od wierzyciela, który niesłusznie otrzymał środki.

Jeśli otrzymasz nakaz zapłaty, a jesteś przekonany, że dług został już uregulowany lub nie istnieje, możesz wnieść sprzeciw od nakazu zapłaty. Kluczowe jest, aby zrozumieć różnicę między sprzeciwem a zarzutami - sprzeciw wnosi się w odpowiedzi na nakaz zapłaty, natomiast zarzuty dotyczą nakazu wydanego w postępowaniu nakazowym. W przypadku, gdy termin na wniesienie sprzeciwu lub zarzutów został uchybiony, istnieje możliwość złożenia wniosku o przywrócenie terminu. Procedura ta jest dostępna dla osób, które nie dokonały wymaganej czynności procesowej bez swojej winy.

W przypadku niesłusznej egzekucji kluczowe jest sprawdzenie dokumentów i upewnienie się, że wszystkie płatności zostały prawidłowo zaksięgowane. Dokładna analiza tych elementów pomoże w ustaleniu, czy egzekucja jest prowadzona zgodnie z prawem. Powództwo przeciwegzekucyjne to skuteczny sposób na zatrzymanie niesłusznie prowadzonej egzekucji. Zgodnie z art. 840 § 1 Kodeksu postępowania cywilnego, dłużnik ma prawo żądać pozbawienia tytułu wykonawczego wykonalności, jeśli po powstaniu tytułu egzekucyjnego nastąpiło zdarzenie, które spowodowało wygaśnięcie zobowiązania.

Aby skutecznie wnieść powództwo przeciwegzekucyjne, konieczne jest przedstawienie odpowiednich dowodów. Kluczowe będzie udokumentowanie faktu spłaty długu oraz wszelkich okoliczności potwierdzających wygaśnięcie zobowiązania. Może to obejmować potwierdzenia przelewów bankowych czy inne dokumenty potwierdzające dokonanie płatności. Ważne jest również, aby w powództwie zawrzeć wszystkie istotne twierdzenia i zarzuty, ponieważ ich pominięcie może uniemożliwić późniejsze powoływanie się na nie w sądzie.

Pierwszym krokiem do wyjścia z długów jest zapoznanie się ze swoją sytuacją finansową. Dłużnicy często nie mają pojęcia o skali problemu, co uniemożliwia im opracowanie realnego planu spłaty zadłużenia. Jeżeli sprawa jest na etapie windykacji komorniczej to właśnie komornik powinien udzielić informacji o wysokości posiadanego zadłużenia. Najczęściej wysokość kwoty do spłaty podawana jest w liście, który informuje o wszczęciu postępowania egzekucyjnego. W przypadku kiedy dłużnik nie posiada owego zawiadomienia może złożyć do komornika wniosek pisemny o udzielenie informacji dotyczącej wysokości zadłużenia.

Kancelarie specjalizujące się w pomocy osobom, które posiadają kłopoty finansowe, pomagają na każdym etapie, także w momencie, kiedy prowadzone jest już postępowanie egzekucyjne. Charakteryzują się nowoczesnym podejściem - prowadzą swoją działalność online, dzięki czemu mogą obsługiwać klientów z różnych części Polski. Każda analiza wstępna jest darmowa i niezobowiązująca.

Długi są częścią życia wielu Polaków. Statystyki ukazują, że rośnie liczba osób zadłużonych w naszym kraju. Powodów takiej sytuacji jest wiele, jednak większość zadłużonych wskazuje rosnące koszty życia jako jedną z nadrzędnych przyczyn. Długi bardzo często wiążą się ze stresującymi wydarzeniami, takimi jak bezrobocie czy nagłe problemy zdrowotne. W momencie gdy dłużnik odwleka wzięcie odpowiedzialności za swoje czyny, zwlekając z zapłatą zobowiązania, każdy wierzyciel ma pełne prawo do podjęcia działań, których głównym celem jest odzyskanie swoich pieniędzy. Jednym z najczęściej podejmowanych działań jest skorzystanie z pomocy komornika.

Ściąganie długu przez komornika może trwać nawet do kilkunastu miesięcy - wiele zależy bowiem od sytuacji dłużnika. Aby lepiej zrozumieć egzekucję komorniczą, warto poznać wszystkie jej etapy - w ten sposób możliwe jest lepsze przygotowanie się na jej poszczególne fazy. Etap I - uzyskanie tytułu wykonawczego. Proces ten obejmuje czynności takie jak wytoczenie powództwa w sądzie, przeprowadzenie postępowania, po czym wydanie wyroku przez sąd i uzyskanie nakazu zapłaty. Warto przy tym pamiętać, że wierzyciel uzyskawszy wyrok zasądzający zapłatę długu od dłużnika musi jeszcze zwrócić się do sądu o nadanie klauzuli wykonalności. Z tego powodu etap pierwszy postępowania egzekucyjnego może trwać od kilku tygodni, aż do kilku miesięcy.

Etap II - wszczęcie egzekucji komorniczej. Uzyskanie tytułu wykonawczego pozwala wierzycielowi złożyć wniosek o wszczęcie egzekucji do właściwego komornika. Dokument ten powinien obejmować między innymi dane wierzyciela i dłużnika, informacje dotyczące tytułu wykonawczego, a także dokładne wskazanie sposobu egzekucji. Obowiązkiem komornika jest bezzwłoczne rozpoczęcie działań - czas ten może jednak zależeć od obciążenia kancelarii, a także procedur wewnętrznych. Etap drugi postępowania egzekucyjnego trwa zazwyczaj od kilku dni do kilku tygodni.

Etap III - zajęcie majątku dłużnika. Po otrzymaniu stosownego wniosku, komornik przystępuje do działania, jakie skupia się na zajęciu majątku dłużnika. Najszybszą formą jest zajęcie rachunków bankowych oraz wynagrodzenia za pracę. Zajęcie ruchomości (np. sprzętów elektronicznych, pojazdów), a także zajęcie nieruchomości może potrwać nieco dłużej - od kilku dni, nawet do kilkunastu miesięcy. Warto przy tym pamiętać, że komornik nie może sprawić, aby dłużnik pozostał bez dalszych środków do życia. Zajęcie wynagrodzenia z tytułu umowy o pracę jest więc częściowe (każdorazowo na koncie musi pozostać równowartość najniższej krajowej, jaka obowiązuje w danym roku; w momencie gdy dłużnik zarabia minimalne wynagrodzenie, musi otrzymać je w całości); komornik ma jednak prawo do zajęcia dochodu z tytułu umowy zlecenia czy umowy o dzieło - chyba, że dłużnik udowodni, że jest to jego jedyne źródło utrzymania. Dodatkowo, warto wiedzieć, że komornik ma pełne prawo zająć nie tylko osobiste konto bankowe, lecz także konto firmowe dłużnika (z wyłączeniem spółek). Jednocześnie zajęciu nie podlegają świadczenia pielęgnacyjne, dodatki rodzinne, alimenty bądź przedmioty, bez których dłużnik nie jest w stanie wykonywać pracy zarobkowej. Ze względu na indywidualną sytuację każdego dłużnika, trzeci etap postępowania egzekucyjnego trwa zazwyczaj do kilku miesięcy.

Etap IV - licytacja. Publiczna sprzedaż składników majątku dłużnika obejmuje procesy takie jak sporządzanie opisów i wycena majątku, ogłoszenie licytacji i jej przeprowadzenie, a następnie przekazanie środków pozyskanych z licytacji wierzycielom. Terminy licytacji wyznacza komornik, zaś czas ich trwania jest ściśle uzależniony od liczby licytacji, stopnia zainteresowania kupujących, a także potencjalnych odwołań czy sprzeciwów. Obwieszczenie o licytacji zazwyczaj dokonuje się na stronie internetowej kancelarii komorniczej i Krajowej Rady Komorniczej, a także na tablicy ogłoszeń znajdującej się we właściwym sądzie. Czasem informacje dotyczące licytacji komorniczej umieszczane są również w prasie czy internetowych portalach.

Komornik to funkcjonariusz publiczny, który realizuje ostatni etap windykacji należności, jakim jest tzw. egzekucja komornicza - proces obejmujący zastosowanie środków przymusu, jakie przewiduje Kodeks Postępowania Cywilnego w kwestii spełnienia świadczenia, jakie przysługuje wierzycielowi od dłużnika. Specjaliści działają w określonych rewirach (w zasięgu sądów rejonowych, do których są przypisywani na bazie miejsca swojej siedziby). Warto przy tym wiedzieć, że część zadań w zakresie egzekucji należności, komornik może zlecić innemu specjaliście, asesorowi komorniczemu. To właśnie oni zajmują się przede wszystkim czynnościami administracyjnymi, takimi jak: prowadzenie dokumentacji, księgowanie wpłat czy nawet prowadzenie czynności komorniczych.

To, jak długo komornik może ściągnąć dług, jest ściśle uzależnione od sytuacji majątkowej, jaką przedstawia dłużnik, a także jego zachowanie wobec sprawy. W momencie gdy osoba zadłużona notorycznie nie opłaca faktur oraz nie chce pójść na kompromis podczas wcześniejszych etapów dochodzenia należności, licząc przy tym na umorzenie długu czy oddalenie sprawy, egzekucja może trwać znacznie dłużej niż przewidują to określone przez nas wcześniej ramy czasowe. W przypadku niskiej sumy zadłużenia, zazwyczaj działania komornika są szybkie i skuteczne. Natomiast jeżeli wartość jest bardzo wysoka, wówczas procedura może się znacznie wydłużyć, aż do momentu całkowitego odzyskania danej sumy pieniędzy (należności głównej, odsetek, kosztów procesu oraz kosztów egzekucyjnych).

Szybsza spłata zadłużenia niesie bowiem za sobą szereg korzyści, do których możemy zaliczyć między innymi uniknięcie naliczania odsetek, kosztów egzekucji, a także szybsze zakończenie egzekucji komorniczej. To również pozbycie się stresu czy napięcia związanego z wizytami komornika oraz zajęciem majątku.

tags: #czy #komornik #moze #pocekac #ze #splata