Jakie składniki emerytury może zająć komornik?

W toku postępowania egzekucyjnego lub upadłościowego dłużnik musi liczyć się z zajęciem świadczenia emerytalno-rentowego. Zasada humanitaryzmu zakazuje jednak pozbawiania dłużnika środków niezbędnych do przetrwania w godnych warunkach. Kwestie wysokości potrąceń ze świadczeń emerytalno-rentowych reguluje ustawa z dnia 17 grudnia 1998r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych, a w szczególności jej zapisy art. 139 - 141. Przedmiotowe normy wyznaczają, ile emerytury/renty może zabrać komornik lub syndyk w ramach postępowania egzekucyjnego/upadłościowego. Przepisy te określają także kwotę wolną od zajęcia, tj. taką, która, niezależnie od wysokości otrzymywanego świadczenia oraz wysokości potrącenia, musi otrzymać dłużnik. Kwota ta ma mu zapewnić minimum egzystencji.

W 2026 roku zmieniają się limity egzekucji z emerytur. Komornik nie może zabrać całego świadczenia, a ustawodawca gwarantuje kwotę wolną od potrąceń. Przy długach za kredyty, zająć można do 25% emerytury, ale prawo rygorystycznie chroni minimum socjalne. W portfelu zostanie nawet o około 70 złotych więcej niż obecnie. W 2026 roku, zgodnie z obowiązującymi przepisami, komornik nie ma prawa do zajęcia całej kwoty świadczenia emerytalnego. Egzekucji podlega jedynie jego część, przy czym ustawodawca przewidział kwotę wolną od potrąceń. W 2026 roku zmienią się limity ochrony emerytur, co zapewni zachowanie minimalnego poziomu środków niezbędnych do pokrycia podstawowych kosztów utrzymania, nawet przy kilku prowadzonych egzekucjach.

Komornik jest funkcjonariuszem publicznym, którego zadaniem jest wykonywanie orzeczeń sądowych dotyczących roszczeń pieniężnych lub obowiązków o charakterze niepieniężnym. W praktyce oznacza to, że komornik pomaga wierzycielowi odzyskać należne mu pieniądze lub wyegzekwować inne świadczenie, gdy dłużnik nie spłaca zasądzonych należności. Na jakiej podstawie komornik może zająć emeryturę lub rentę? Podstawą prawną dla prowadzenia egzekucji ze świadczeń emerytalno-rentowych są przede wszystkim przepisy kodeksu postępowania cywilnego, w szczególności przepisy o egzekucji ze świadczeń pieniężnych, które regulują ogólne zasady i tryb prowadzenia egzekucji. Komornik może zająć część emerytury lub renty wyłącznie na podstawie tytułu wykonawczego, na przykład prawomocnego wyroku sądu zaopatrzonego w klauzulę wykonalności. Egzekucja może dotyczyć różnych rodzajów zobowiązań.

Ile realnie może zająć komornik w 2026 roku?

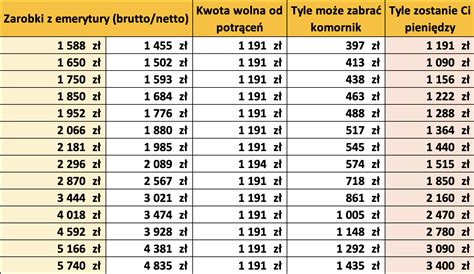

W procesie odzyskiwania należności z emerytury kluczowe jest rozróżnienie natury długu, gdyż to ona wyznacza „pole manewru” organu egzekucyjnego. W przypadku standardowych zobowiązań cywilnoprawnych - takich jak nieuregulowane raty kredytów, pożyczki w instytucjach pozabankowych czy zaległe opłaty za media - ustawodawca nakłada na komornika sztywny limit: nie może on przejąć więcej niż 25% kwoty świadczenia. Gwarantuje to seniorowi zachowanie 75% wypracowanych środków na bieżące wydatki. W 2025 roku minimalna emerytura brutto wynosi 1 878,91 zł, a zgodnie z prognozami na 2026 rok może wzrosnąć od 1 marca do około 1 970,60 zł. Oznacza to, że przy obecnym poziomie świadczenia, każdemu emerytowi przysługuje co najmniej 1 409 zł, które musi pozostać do jego dyspozycji. Zasada ta obowiązuje niezależnie od liczby prowadzonych egzekucji i wysokości zadłużenia.

Sytuacja zmienia się diametralnie, gdy w grę wchodzą zaległości alimentacyjne. Tutaj prymat interesu uprawnionego do alimentów pozwala na zajęcie aż 60% emerytury. W takim scenariuszu dłużnik musi przygotować się na drastyczne uszczuplenie domowego budżetu, gdyż do jego dyspozycji pozostanie jedynie 40% miesięcznego przychodu.

Nie, zajęcie pełnej kwoty świadczenia jest prawnie niemożliwe. Polskie prawo, w tym ustawa o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych, wprowadza ścisłe limity oraz mechanizm kwoty wolnej od zajęcia, które chronią dłużnika przed całkowitą utratą środków do życia. Limity procentowe potrąceń są zróżnicowane w zależności od rodzaju długu.

Komornik nigdy nie może działać dowolnie, tylko na podstawie swojego uznania. O przebiegu egzekucji decydują przepisy prawa. Zgodnie z art. 758 Kodeksu postępowania cywilnego sprawy egzekucyjne należą do właściwości sądów rejonowych i działających przy tych sądach komorników. Jednocześnie czynności egzekucyjne są wykonywane przez komorników z wyjątkiem czynności zastrzeżonych dla sądów. Jeżeli komornik sądowy przekracza swoje ustawowe uprawnienia, to wierzyciel bądź - co częściej ma miejsce - dłużnik, mają prawo skierować do sądu skargę na czynność komornika lub sięgnąć po inną formę ochrony swoich praw.

W przypadku, gdy komornik przekroczy ustawowe limity potrąceń, przysługuje prawo do złożenia skargi do sądu rejonowego właściwego dla siedziby komornika (na czynności komornika) w terminie 7 dni od daty zajęcia. Należy pamiętać, że ochrona kwoty wolnej od potrąceń nie działa automatycznie na rachunkach bankowych - w takim przypadku dłużnik jest zobowiązany samodzielnie wykazać, że zajęte środki stanowią świadczenie emerytalne lub rentowe objęte ochroną ustawową.

W przypadku skierowania egzekucji do świadczenia emerytalnego, komornik nigdy nie może zająć całego świadczenia, tzn. dłużnikowi przysługuje kwota wolna od potrąceń z emerytury. ZUS nie przekaże tej kwoty komornikowi niezależnie od liczby prowadzonych przez niego spraw egzekucyjnych przeciwko dłużnikowi. To, ile komornik faktycznie zajmie z emerytury, zależy od rodzaju egzekwowanego przez niego roszczenia.

Zawsze sprawdzaj dokładnie swoje przelewy z ZUS. Kwoty potrąceń muszą być zgodne z tym, co przewidują aktualne przepisy. Jeśli dostrzegasz, że na konto trafiło mniej niż wynosi kwota wolna od zajęcia, to sygnał, by działać.

Limity egzekucji z emerytury

Przepisy Kodeksu postępowania cywilnego oraz ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych wprowadzają precyzyjny podział, określający, w jakim stopniu komornik może dokonywać potrąceń z emerytury. W 2026 roku wyróżnia się trzy podstawowe progi procentowe, zależne od rodzaju roszczenia:

Roszczenia alimentacyjne - priorytet najwyższy (do 60%)

Alimenty traktowane są jako zobowiązania o najwyższym priorytecie społecznym. W ich przypadku ochrona dłużnika jest najmniejsza - komornik może potrącić do 60% kwoty brutto świadczenia. Standardowa kwota wolna od egzekucji nie zawsze ma zastosowanie, co w praktyce może znacząco obniżyć środki pozostające do dyspozycji seniora.

Należności publicznoprawne i egzekucje karne (do 50%)

Do tej kategorii zalicza się m.in. opłaty za pobyt w domach pomocy społecznej (DPS), zakładach opiekuńczo-leczniczych (ZOL) czy zakładach pielęgnacyjno-opiekuńczych. Ustawodawca przewidział możliwość zajęcia maksymalnie połowy świadczenia (50%), starając się równoważyć interes publiczny z zapewnieniem dłużnikowi minimalnych środków na życie.

Zobowiązania cywilnoprawne - ochrona najwyższa (do 25%)

Najczęściej spotykane zajęcia obejmują kredyty, pożyczki ratalne, zaległe rachunki za media czy czynsz. W tym przypadku komornik może potrącić maksymalnie jedną czwartą (25%) emerytury brutto, zapewniając dłużnikowi relatywnie wysoką ochronę finansową. Jednocześnie obowiązuje zasada, że na koncie osoby pobierającej emeryturę musi pozostać co najmniej 75% minimalnej emerytury, która w 2025 roku wynosi 1 878,91 zł brutto (według prognoz na 2026 rok powinna wzrosnąć do około 1 970,60 zł brutto). Zatem przy długach cywilnoprawnych dłużnikowi musi pozostać minimum 75% minimalnego świadczenia - czyli około 1 477,95 zł w 2026 r., w porównaniu do 1 409 zł w 2025 r.

W przypadku jednoczesnego prowadzenia egzekucji, na przykład dotyczących zarówno alimentów, jak i innych zobowiązań, łączna kwota potrąceń nie może przekroczyć 60% brutto świadczenia emerytalnego.

Wysokość kwot wolnych od potrąceń i egzekucji

Sam limit procentowy to nie wszystko. Najważniejszym mechanizmem obronnym w 2026 roku pozostaje kwota wolna od potrąceń. Jest to kwota, która musi pozostać do dyspozycji emeryta po dokonaniu wszystkich zajęć. Kwoty emerytur i rent wolne od zajęć komorniczych oraz innych potrąceń obowiązujące do końca lutego 2026 roku wynoszą:

- 806,67 zł - należności alimentacyjne i fundusz alimentacyjny. Dotyczy to zarówno zaległych alimentów na dzieci lub byłego małżonka, zwrotu pieniędzy wypłaconych przez fundusz alimentacyjny, jak i zaliczek alimentacyjnych.

- 1 331,03 zł - inne należności egzekucyjne. Kwota wolna przy egzekucji zobowiązań takich jak kredyty, mandaty, zaległe rachunki, zadłużenia z kart kredytowych czy inne niespłacone pożyczki.

- 1 064,84 zł - należności wobec ZUS. Dotyczy zwrotu nadpłaconych emerytur i rent, nienależnie pobranych świadczeń (np. 500+, Dobry Start, świadczenie rodzinne), zasiłków chorobowych wypłaconych za okres, za który przysługuje emerytura, nieopłaconych składek ZUS oraz zasiłków z pomocy społecznej wypłaconych w czasie pobierania emerytury.

- 322,66 zł - odpłatność za pobyt w placówkach opiekuńczych. Kwota wolna przy potrącaniu należności za pobyt w domach pomocy społecznej (DPS), zakładach opiekuńczo-leczniczych (ZOL) lub zakładach pielęgnacyjno-opiekuńczych (ZPO).

Szacunkowe kwoty wolne od zajęcia (od 1 marca 2026 r.)

Kwota pozostająca do dyspozycji dłużnika od 1 marca 2026 roku ulegnie zmianie w związku z coroczną waloryzacją emerytur. Szacuje się, że świadczenia emerytalno-rentowe wzrosną o około 4,88% (prognozowany wskaźnik waloryzacji). Ostateczny wskaźnik zostanie podany przez rząd w lutym 2026 r.

Przy założeniu realizacji prognoz, od 1 marca 2026 r. minimalna emerytura powinna wynieść około 1 970,60 zł brutto, co bezpośrednio wpłynie na wysokość kwoty wolnej od zajęcia komorniczego. W przypadku długów cywilnoprawnych komornik nie może zająć więcej niż 25% emerytury, a jednocześnie dłużnikowi musi pozostać minimum 75% minimalnego świadczenia, czyli około 1 477,95 zł. W porównaniu z 2025 r. kwota ta wzrośnie o około 69 zł, zapewniając emerytom większą ochronę finansową w 2026 roku.

Takie podwyższenie świadczeń zwiększa ochronę emerytów przed nadmiernym zajęciem przez komornika, gwarantując zachowanie minimalnych środków na utrzymanie.

| Rodzaj zadłużenia | Kwota wolna od potrąceń (szacunek 2026) |

|---|---|

| Długi niealimentacyjne (kredyty, rachunki) | ok. 1 478 zł (kwota netto pozostająca do dyspozycji po zajęciu 25% brutto) |

| Długi alimentacyjne | ok. 848 zł netto |

| Należności za pobyt w DPS | ok. 338 zł netto (20% najniższej emerytury) |

Świadczenia „nietykalne”: 13. i 14. emerytura

W 2026 roku utrzymana zostaje pełna ochrona dodatkowych świadczeń rocznych. Zarówno trzynastka, jak i czternastka są ustawowo wolne od egzekucji komorniczej. Oznacza to, że komornik nie może zająć ani złotówki z tych dodatków, niezależnie od wysokości długu. Podobnej ochronie podlegają:

- dodatki pielęgnacyjne,

- świadczenia wychowawcze (800+),

- świadczenia z pomocy społecznej.

Decyzją ustawodawcy, 13 i 14 emerytura są świadczeniami niezależnymi od długów - emeryci otrzymują je w pełnej wysokości pomimo posiadania długów. Wynika to bezpośrednio z ustawy o jednorazowym świadczeniu pieniężnym dla emerytów, która jasno precyzuje, że środki te nie mogą być potrącane ani zajmowane na poczet spłaty zadłużenia. Dotyczy to zarówno zaległości wynikających z niespłaconych kredytów, jak i zobowiązań wobec urzędów, takich jak zaległe podatki czy mandaty. Wprowadzając dodatkowe świadczenia pieniężne w celu wsparcia dla osób starszych, którzy często borykają się z niskimi dochodami oraz rosnącymi kosztami życia. W przepisach uwzględniono ochronę tych dodatkowych świadczeń przed egzekucją komorniczą.

Jakie muszą zaistnieć przesłanki, aby komornik umorzył postępowanie egzekucyjne z urzędu?

Z egzekucji wyłączone są również świadczenia w ramach renty rodzinnej.

Skarga na czynności komornika i ochrona emerytury w 2026 r.

Po pierwsze - zawsze sprawdzaj dokładnie swoje przelewy z ZUS. Kwoty potrąceń muszą być zgodne z tym, co przewidują aktualne przepisy. Jeśli dostrzegasz, że na konto trafiło mniej niż wynosi kwota wolna od zajęcia, to sygnał, by działać.

Po drugie - pamiętaj, że świadczenia emerytalne nie są jedynym źródłem ochrony. Wiele dodatków, jak czternasta emerytura czy niektóre wsparcia rodzinne, są z góry wyłączone spod egzekucji komorniczej.

Po trzecie - jeżeli masz kilka różnych tytułów wykonawczych, sprawdzaj, czy potrącenia nie przekraczają dopuszczalnych limitów. Warto zaznaczyć, że w praktyce najlepszym sposobem, aby uniknąć problemów, jest reagowanie od razu. Ignorowanie pism i wyroków sądowych to najprostsza droga do sytuacji, w której komornik może zająć więcej, niż faktycznie powinien.

Po złożeniu wniosku do komornika sądowego - w zdecydowanej większości przypadków komornik nie działa z urzędu, ale na wniosek wierzyciela.

Potrącenie zajętej kwoty przez ZUS. Po otrzymaniu zawiadomienia o dokonaniu zajęcia emeryt zawsze powinien przeliczyć, do jakiej kwoty komornik może zająć emeryturę.

W przypadku, gdy komornik przekroczy ustawowe limity potrąceń, przysługuje prawo do złożenia skargi do sądu rejonowego właściwego dla siedziby komornika (na czynności komornika) w terminie 7 dni od daty zajęcia.

Podstawa prawna: Ustawa z dnia 17 listopada 1964 r. - Kodeks postępowania cywilnego (Dz. U. z 2025 r. poz. 1661) Ustawa z dnia 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (Dz. U. z 2025 r. poz. W toku postępowania egzekucyjnego lub upadłościowego dłużnik musi liczyć się z zajęciem świadczenia emerytalno-rentowego.

tags: #iile #moze #potracic #komornik #z #emerytury