Czy komornik może zablokować przelew przed zaksięgowaniem?

Zajęcie konta bankowego przez komornika to jedna z najskuteczniejszych i najczęściej stosowanych metod egzekucji długów. Wbrew powszechnemu przekonaniu, nie musisz mieć ogromnych długów, aby wierzyciel za pośrednictwem komornika sądowego wszczął egzekucję z rachunku bankowego. Wystarczy niezapłacony mandat za przejazd bez ważnego biletu lub zaległości w spłacie zobowiązań kredytowych czy rachunków. Zajęcie konta przez komornika to najczęściej stosowana metoda, która pozwala szybko wyegzekwować dług.

Jeżeli masz zaległości finansowe i nie radzisz sobie z ich spłatą, wierzyciel może wystąpić przeciwko Tobie na drogę sądową i rozpocząć postępowanie egzekucyjne. Warto wiedzieć, że oprócz komornika Twoje konto bankowe z tytułu niezapłaconych należności może zostać zablokowane także przez urząd skarbowy, ZUS, jednostki samorządu terytorialnego czy Izbę Celną.

Kiedy komornik może zająć Twoje konto?

Zajęcie konta bankowego przez komornika jest możliwe tylko wtedy, gdy posiada on tytuł wykonawczy, co oznacza, że musi mieć prawomocny wyrok sądu opatrzony klauzulą wykonalności lub inny dokument, który uprawnia go do prowadzenia egzekucji. Bez takiego dokumentu komornik nie ma prawa podejmować jakichkolwiek czynności egzekucyjnych. Blokada konta bankowego może zostać zastosowana zarówno w przypadku egzekucji należności pieniężnych, jak i w sytuacjach, gdy komornik zabezpiecza środki na przyszłe roszczenia. Warto zauważyć, że blokada konta może dotyczyć zarówno rachunków prowadzonych w złotówkach, jak i tych w walutach obcych.

Procedura zajęcia konta zawsze zaczyna się od tytułu wykonawczego. Jest to dokument potwierdzający istnienie długu, najczęściej prawomocny wyrok sądu, nakaz zapłaty z klauzulą wykonalności lub inne orzeczenie, które daje wierzycielowi prawo do dochodzenia należności. Dopiero po jego uzyskaniu wierzyciel może złożyć wniosek o egzekucję, a komornik ma prawo zająć Twój rachunek bankowy.

Jak komornik ustala, gdzie masz konto?

Aby komornik mógł zająć konto, musi dowiedzieć się, gdzie dłużnik je posiada. Wystarczy złożyć wniosek do Centralnej Informacji o Rachunkach Bankowych, aby dostać pełen wykaz kont, zarówno w bankach, jak również i w SKOK-ach. Mając już informację odnośnie konta i numeru rachunku, dalej kierowane jest pismo do banku, iż konto na wniosek komornika zostało zajęte. Komornik przystępując do egzekucji środków znajdujących się na rachunku bankowym dłużnika korzysta z tzw. systemu OGNIVO. Dzięki temu systemowi komornik jest w stanie zająć rachunek bankowy już po kilku godzinach. OGNIVO obejmuje zarówno banki komercyjne, spółdzielcze oraz tzw. SKOK-i. Komornik nie ma prawa i narzędzi do zajmowania rachunków w zagranicznych bankach, które nie posiadają oddziałów w naszych kraju. OGNIVO nie widzi np. kont założonych w systemie Revolut, umożliwiającym zarządzanie wirtualną kartą wielowalutową, który jest bardzo popularny wśród osób często podróżujących.

Czy komornik musi powiadomić o zajęciu konta?

Zgodnie z przepisami, komornik ma obowiązek zawiadomić Cię o zajęciu Twojego konta bankowego. Powinien to zrobić poprzez przesłanie stosownego pisma pocztą tradycyjną na Twój adres. Jednakże w praktyce często dowiadujemy się o blokadzie dopiero przy próbie wypłaty pieniędzy. Dlaczego tak się dzieje? Otóż pismo od komornika wysyłane jest do dłużnika jednocześnie z zawiadomieniem banku o zajęciu konta, które odbywa się drogą elektroniczną. Komunikacja między komornikiem a bankiem przebiega obecnie wyłącznie elektronicznie poprzez system Krajowej Izby Rozliczeniowej, natomiast zawiadomienie do dłużnika wysyłane jest tradycyjną pocztą. W konsekwencji bank otrzymuje informację znacznie szybciej i ma obowiązek zablokować konto niezwłocznie po otrzymaniu takiego zawiadomienia.

Warto jednak wiedzieć, że bank musi wstrzymać się z przekazaniem środków do komornika przez kolejne 7 dni od otrzymania zawiadomienia o zajęciu konta. Te 7 dni to czas, w którym masz prawo się bronić przed egzekucją, np. wnieść powództwo o pozbawienie wykonalności tytułu wykonawczego. Wyjątkiem są długi alimentacyjne, na których spłatę bank powinien przekazać środki od razu.

Zajęcie konta przez inne instytucje

Komornik nie jest jedyną instytucją, która może zablokować Twoje konto. Inne podmioty posiadające takie uprawnienia to m.in. Zakład Ubezpieczeń Społecznych (ZUS), Izba Celna, Urząd Skarbowy oraz gminne organy administracyjne.

W przypadku zadłużenia wobec ZUS-u, instytucja ta najpierw wysyła pisemne upomnienie. Jeśli w ciągu 7 dni od doręczenia pisma nie wywiążesz się z obowiązku, ZUS wysyła zawiadomienie o zajęciu do banku, a ten dokonuje blokady. Z kolei Urząd Skarbowy może zająć konto za wszelkie niezapłacone należności, których jest wierzycielem, takie jak: podatek dochodowy PIT, podatek od czynności cywilnoprawnych (PCC), podatek VAT, a nawet nieopłacone mandaty. Co istotne, w przeciwieństwie do komornika sądowego, Urząd Skarbowy może samodzielnie wystawić dokument wszczynający postępowanie egzekucyjne - nie potrzebuje do tego wyroku sądu.

Co możesz zrobić po zajęciu konta?

Gdy odkrywasz, że komornik zajął Twoje konto bankowe, pierwszym uczuciem jest często panika. Na szczęście istnieje kilka konkretnych rozwiązań, które możesz podjąć. Pamiętaj, że szybkie, ale przemyślane działanie może znacząco poprawić Twoją sytuację.

Spłata zadłużenia - najszybsza droga

Najskuteczniejszym i najprostszym rozwiązaniem problemu zablokowanego konta jest możliwie szybkie uregulowanie długu. Musisz wiedzieć, że wraz z wydłużającym się okresem spłaty zadłużenia naliczane są odsetki i dodatkowe opłaty egzekucyjne, dlatego warto je ograniczyć i postarać się spłacić zobowiązanie jak najszybciej. Zadłużenie możesz spłacić samodzielnie bezpośrednio na konto komornika lub wierzyciela. Następnie koniecznie dopilnuj, aby do banku zostało skierowane odpowiednie pismo o zakończeniu postępowania i uchyleniu zajęcia rachunku. W przeciwnym wypadku bank nie odblokuje rachunków, aż do chwili wpływu takiej informacji.

Ugoda z wierzycielem i jej skutki

Jeżeli natychmiastowa spłata całego zadłużenia nie jest możliwa, rozsądnym rozwiązaniem jest skontaktowanie się z wierzycielem i podjęcie próby negocjacji. Ugoda może obejmować rozłożenie długu na raty dostosowane do Twoich możliwości finansowych lub nawet częściowe umorzenie zobowiązania. Jednakże, aby taka ugoda była skuteczna, musi być sporządzona na piśmie.

Po zawarciu ugody koniecznie złóż wniosek do wierzyciela, aby zawiesił postępowanie egzekucyjne i zwolnił blokadę konta. W konsekwencji wierzyciel powinien złożyć wniosek o umorzenie postępowania egzekucyjnego, co spowoduje uchylenie wszystkich dokonanych czynności egzekucyjnych, w tym zajęcia rachunku bankowego.

Postępowanie restrukturyzacyjne jako ochrona

Dla przedsiębiorców mających problemy z płynnością finansową doskonałym rozwiązaniem może być przeprowadzenie postępowania restrukturyzacyjnego. Dzięki niemu postępowania egzekucyjne skierowane w stosunku do majątku dłużnika zostają zawieszone z mocy prawa. Nie oznacza to jednak uchylenia zajęć już dokonanych, lecz możliwość otwarcia nowego rachunku bankowego, który dzięki ochronie wynikającej z przepisów prawa restrukturyzacyjnego będzie wolny od zajęć.

W praktyce restrukturyzacja firmy jest jedynym sposobem na otwarcie rachunku wolnego od zajęć pomimo trwającej już egzekucji skutkującej zajęciem rachunku firmowego. Zawieszenie postępowań egzekucyjnych rozpoczyna się odpowiednio od dnia obwieszczenia o dniu układowym w postępowaniu o zatwierdzenie układu lub od dnia wydania postanowienia o otwarciu postępowania w przyspieszonym postępowaniu układowym, postępowaniu układowym i sanacyjnym.

Czy możesz wypłacić pieniądze z zablokowanego konta?

Zajęcie konta przez komornika nie oznacza całkowitej utraty dostępu do Twoich środków. Przepisy chronią dłużników przed pozostawieniem ich bez pieniędzy niezbędnych do życia. Dlatego nawet przy zablokowanym koncie masz prawo do korzystania z określonych środków.

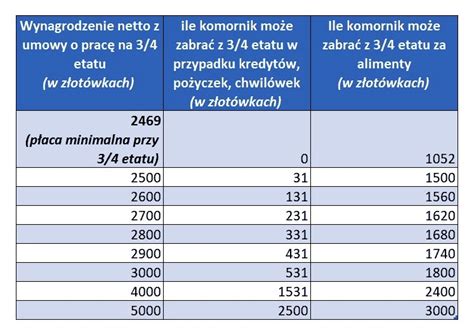

Kwota wolna od zajęcia - ile wynosi?

Polskie prawo gwarantuje każdemu dłużnikowi kwotę wolną od zajęcia komorniczego. W 2025 roku wynosi ona dokładnie 3 499,50 zł i stanowi 75% aktualnego minimalnego wynagrodzenia brutto. Oznacza to, że nawet jeśli komornik zajmie Twoje konto, możesz swobodnie dysponować tą kwotą w każdym miesiącu. Warto wiedzieć, że kwota wolna odnawia się pierwszego dnia każdego miesiąca. Jeśli jej nie wykorzystasz w danym miesiącu, niewykorzystana część nie przechodzi na kolejny okres.

Jednakże kwota wolna nie przysługuje Ci w dwóch przypadkach: gdy masz zajęcie alimentacyjne lub gdy blokada dotyczy konta firmowego. Pamiętaj również, że kwota wolna dotyczy wszystkich Twoich kont łącznie, a nie każdego z osobna.

Środki wyłączone z egzekucji (500+, alimenty, zasiłki)

Niektóre pieniądze na koncie są całkowicie wyłączone spod egzekucji, niezależnie od wysokości Twojego zadłużenia. Do tych świadczeń należą:

- Świadczenia rodzinne i socjalne, w tym 500+ (świadczenie wychowawcze)

- Zasiłki rodzinne i dodatki

- Zasiłek pielęgnacyjny

- Świadczenia z pomocy społecznej

- Świadczenia alimentacyjne

- Zasiłki dla bezrobotnych (w większości przypadków)

- Dodatki i zapomogi z tytułu klęsk żywiołowych

Aby bank odpowiednio chronił te środki, musisz złożyć w nim oświadczenie o ich pochodzeniu oraz przedstawić dowody - np. potwierdzenia przelewów czy decyzje o przyznaniu świadczeń. W przeciwnym wypadku mogą one zostać niesłusznie zajęte.

Jak wypłacić pieniądze z konta - bankomat czy oddział?

Z kwoty wolnej możesz korzystać swobodnie - robić przelewy czy płacić kartą. Jeśli potrzebujesz wypłacić gotówkę, możesz użyć bankomatu, jednakże w przypadku komplikacji (np. przy konieczności udowodnienia, że dane środki nie podlegają zajęciu), wizyta w oddziale banku może okazać się skuteczniejsza.

Pamiętaj, że jeśli na Twoje konto wpłynie więcej pieniędzy niż wynosi kwota wolna, bank zablokuje nadwyżkę do wysokości zajęcia. Na przykład, jeśli masz zajęcie na 450 zł i otrzymujesz 3700 zł wynagrodzenia, różnica ponad kwotę wolną (3700 zł - 3499,50 zł = 200,50 zł) zostanie przekazana na spłatę zadłużenia.

Jak długo trwa odblokowanie konta przez komornika?

Spłata zadłużenia to pierwszy krok, ale co dalej z odblokowaniem konta? Proces odblokowania rachunku bankowego zajętego przez komornika wzbudza wiele wątleń wśród dłużników. Pojawia się pytanie, ile czasu upłynie, zanim znów będziesz mógł swobodnie korzystać ze swoich środków.

Kto odblokowuje konto - bank czy komornik?

Wbrew powszechnej opinii, to nie komornik odblokowuje Twoje konto. W rzeczywistości odblokowania dokonuje wyłącznie bank, natomiast komornik jedynie inicjuje ten proces. Po spłacie długu komornik ma obowiązek przekazać do banku odpowiedni wniosek o zwolnienie zajęcia. Dopiero na podstawie tego dokumentu bank może przywrócić Ci pełny dostęp do rachunku.

Warto wiedzieć, że komornik nie odpowiada za sam techniczny proces odblokowania środków. Jego zadaniem jest wyłącznie poinformowanie banku o zakończeniu egzekucji. Natomiast bank, po otrzymaniu takiej informacji, przeprowadza własne wewnętrzne procedury, by znieść blokadę na Twoim koncie. Dlatego zawsze powinieneś utrzymywać kontakt z obiema instytucjami.

Ile dni trwa procedura po spłacie długu?

Przepisy niestety nie określają jednoznacznie, w jakim czasie konto powinno zostać odblokowane po spłacie zadłużenia. Zgodnie z prawem, zwolnienie blokady powinno nastąpić „najszybciej, jak to możliwe” po wydaniu odpowiedniej decyzji. W praktyce cały proces zazwyczaj trwa od kilku do kilkunastu dni. Czemu tak długo? Procedura wymaga kilku etapów - najpierw komornik musi przetworzyć informację o spłacie długu, następnie wysłać odpowiednie zawiadomienie do banku, a bank musi je zweryfikować i zrealizować.

Jednocześnie pamiętaj, że w niektórych przypadkach proces może się przedłużyć, zwłaszcza jeśli masz wiele zajęć lub gdy ustaliłeś z wierzycielem spłatę w ratach. Wówczas komornik może nie wydać od razu decyzji o całkowitym odblokowaniu konta.

Jakie masz prawa jako dłużnik?

Pamiętaj, że masz prawo do uzyskania szczegółowych informacji odnośnie do zadłużenia i prowadzonych czynności, prawo do korzystania z pomocy prawnika oraz prawo do wniesienia skargi na działania komornika.

Masz również prawo do kwoty wolnej od zajęcia oraz określonych świadczeń wyłączonych spod egzekucji.

Kilka słów o postępowaniu egzekucyjnym

tags: #czy #komornik #moze #zablokowac #przelew #przed