Wykreślenie hipoteki z księgi wieczystej: Jak złożyć wniosek do depozytu sądowego, gdy wierzyciel jest nieznany

Hipoteka stanowi jedno z najskuteczniejszych narzędzi zabezpieczenia kredytu lub pożyczki, obciążając nieruchomość niezależnie od jej późniejszej sprzedaży. Jest ona ujawniana w księdze wieczystej, co umożliwia potencjalnym nabywcom łatwe sprawdzenie, czy nieruchomość jest wolna od długów hipotecznych. Po całkowitej spłacie zobowiązania, wykreślenie hipoteki z księgi wieczystej jest kluczowe dla pełnego uwolnienia nieruchomości od obciążeń. Proces ten wymaga jednak dopełnienia formalności, uzyskania zgody wierzyciela, wypełnienia odpowiedniego formularza i uiszczenia opłaty sądowej. W niniejszym artykule przedstawiamy szczegółowy przewodnik, jak krok po kroku dokonać tego procesu, uwzględniając również sytuacje, gdy wierzyciel jest nieznany lub utrudnia wykreślenie hipoteki.

Czym jest depozyt sądowy i kiedy warto z niego skorzystać?

Depozyt sądowy stanowi praktyczne rozwiązanie w sytuacjach, gdy bezpośrednia spłata długu jest niemożliwa lub utrudniona. Jest to miejsce, do którego dłużnik może złożyć wierzytelności, gdy nie jest w stanie przekazać ich bezpośrednio wierzycielowi. Zgodnie z przepisami, złożenie pieniędzy do depozytu sądowego (czyli wpłata na rachunek depozytowy Ministra Finansów) może nastąpić nawet przed uzyskaniem zezwolenia sądu, jednakże w takim przypadku dłużnik musi równocześnie złożyć stosowny wniosek do sądu. W razie uwzględnienia wniosku, złożenie do depozytu jest traktowane jako dokonane w momencie faktycznej wpłaty. Nie jest możliwe dowolne złożenie przedmiotu do depozytu w celu zwolnienia się z zobowiązania - zgoda sądu nie jest automatyczna i mogą zdarzyć się odmowy.

Szczególnie istotne jest zastosowanie depozytu sądowego w przypadku, gdy chcemy uwolnić się od starej hipoteki, a adres wierzyciela jest nieznany. Może to mieć miejsce na przykład podczas zakupu nieruchomości, gdzie w księdze wieczystej widnieje niewielka hipoteka, blokująca pierwsze miejsce hipoteczne dla nowego kredytu bankowego. Takie hipoteki często pochodzą z okresu migracji danych ksiąg wieczystych, kiedy to wpisy w walutach obcych (np. złoto, marki niemieckie) zostały przeliczone na polskie złotówki, a dane wierzycieli mogły ulec zagubieniu.

Procedura wykreślenia hipoteki z księgi wieczystej

Proces wykreślenia hipoteki z księgi wieczystej rozpoczyna się po całkowitej spłacie zadłużenia. Spłata zobowiązania powoduje wygaśnięcie hipoteki, ale nie prowadzi do jej automatycznego usunięcia z księgi wieczystej. Właściciel nieruchomości musi podjąć dodatkowe kroki formalne. Przede wszystkim, po spłacie kredytu hipotecznego, konieczne jest uzyskanie od wierzyciela dokumentu potwierdzającego spłatę i wyrażającego zgodę na wykreślenie hipoteki, znanego jako "kwit mazalny" lub "list mazalny".

Następnie należy pobrać z kancelarii sądu lub ze strony internetowej Ministerstwa Sprawiedliwości formularz wniosku o wykreślenie hipoteki z księgi wieczystej (KW-WPIS). Wniosek ten musi zostać poprawnie wypełniony, a wraz z nim należy uiścić opłatę sądową. Po skompletowaniu dokumentacji, wniosek wraz z kwitem mazalnym należy złożyć do sądu wieczystoksięgowego właściwego dla położenia nieruchomości.

Kiedy wierzyciel jest nieznany lub utrudnia wykreślenie hipoteki?

W sytuacji, gdy wierzyciel lub jego miejsce zamieszkania nie są znane, sąd ogłasza publicznie zezwolenie na złożenie przedmiotu świadczenia do depozytu sądowego. Ogłoszenie takie jest umieszczane w budynku sądowym, lokalu urzędu gminy, a także publikowane w dzienniku o zasięgu ogólnopolskim lub podawane do wiadomości publicznej w inny sposób. Sąd wzywa wówczas wierzyciela lub osoby uprawnione do odbioru depozytu, wskazując zobowiązanie i przedmiot, który ma być wydany. Dodatkowo, sąd ustanawia kuratora, którego zadaniem jest podjęcie prób poszukiwania osób uprawnionych do odbioru depozytu.

Jeżeli dłużnik zna wierzyciela, ale napotyka trudności w ustaleniu jego miejsca pobytu lub uzyskaniu zgody na wykreślenie hipoteki, może złożyć wniosek o zezwolenie na złożenie zabezpieczonej kwoty do depozytu sądowego. W przypadku odmowy wydania kwitu mazalnego przez wierzyciela (np. banku), prawomocne orzeczenie sądu o uzgodnieniu treści księgi wieczystej z rzeczywistym stanem prawnym może zastąpić ten dokument. W sytuacji upadłości banku lub jego likwidacji, właściciel nieruchomości powinien zgłosić się do Banku Gospodarstwa Krajowego.

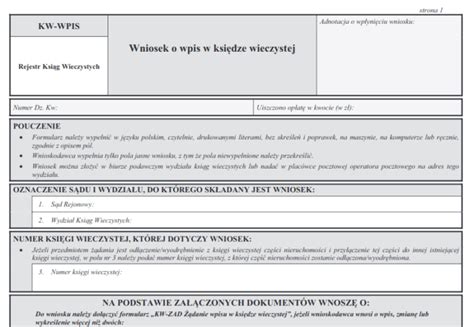

Wniosek KW-WPIS: Jak go wypełnić i jakie dokumenty są potrzebne?

Wniosek o wykreślenie hipoteki należy złożyć na formularzu KW-WPIS. Formularz ten powinien być wypełniony czytelnie, najlepiej drukowanymi literami, bez skreśleń i poprawek. W przypadku wniosku o wykreślenie hipoteki, w rubryce "dane wnioskodawcy/uczestnika postępowania" należy przekreślić słowo "wnioskodawcy", ponieważ w tej sytuacji uczestnikiem postępowania jest wierzyciel hipoteczny (np. bank). W kolejnych polach należy podać dane wnioskodawcy (właściciela nieruchomości). Jeśli nieruchomość ma więcej niż jednego właściciela, należy podać dane współwłaścicieli. W dalszej części formularza należy wskazać numer księgi wieczystej, której dotyczy wniosek, oraz treść żądania, np. "Wnoszę o wykreślenie z działu IV księgi wieczystej o numerze XXXXXX hipoteki umownej na kwotę YYYY na rzecz banku ZZZZ".

Do wniosku o wykreślenie hipoteki należy dołączyć następujące dokumenty:

- Zgoda wierzyciela na wykreślenie hipoteki (kwit mazalny/list mazalny): Dokument ten potwierdza spłatę zobowiązania i zgodę wierzyciela na wykreślenie hipoteki. W przypadku banków zgoda nie musi mieć podpisów notarialnie poświadczonych, wystarczy pisemne oświadczenie banku. Jeśli wierzycielem jest osoba fizyczna, podpis musi być poświadczony notarialnie.

- Dowód uiszczenia opłaty sądowej: Opłata za wykreślenie hipoteki umownej wynosi 100 zł. Dowód opłaty można uzyskać w kasie sądu lub potwierdzenie przelewu.

Jak złożyć wniosek o wpis w księdze wieczystej?

Opłaty i terminy związane z wykreśleniem hipoteki

Opłata sądowa za wykreślenie hipoteki wynosi 100 zł. Opłatę tę można uiścić w kasie sądu, przelewem na rachunek bankowy sądu lub kupując znaczki opłaty sądowej, które należy przykleić na wniosek. Nie ma ustawowych terminów określających czas rozpatrzenia wniosków o wykreślenie hipoteki; czas ten zależy od sposobu pracy danego sądu i liczby rozpatrywanych spraw. Właściciel nieruchomości może jednak wystosować do sądu pismo z prośbą o przyspieszenie rozpatrzenia wniosku, jeśli ma ważne powody.

Termin odbioru depozytu sądowego wynosi zazwyczaj trzy lata od dnia doręczenia wezwania do odbioru. W niektórych przypadkach, np. przy wywłaszczeniach nieruchomości, depozyt może być przechowywany przez 10 lat. Jeżeli miejsce zamieszkania lub siedziba uprawnionego nie są znane, przechowujący depozyt dokonuje wezwania poprzez wywieszenie na tablicy informacyjnej na okres sześciu miesięcy, a w przypadku szacunkowej wartości depozytu powyżej 5000 zł, zamieszcza ogłoszenie w prasie lub Biuletynie Informacji Publicznej.

Po spłacie kredytu hipotecznego, istotne jest jak najszybsze podjęcie działań w celu wykreślenia hipoteki z księgi wieczystej. Opóźnienia mogą prowadzić do komplikacji, takich jak upadek banku, śmierć wierzyciela czy rozwiązanie spółki, co z kolei może wymusić długotrwałą procedurę sądową mającą na celu udowodnienie spłaty długu.

Wykreślenie hipoteki z księgi wieczystej jest procesem, który wymaga od właściciela nieruchomości aktywnego działania. Po spłacie zobowiązania, należy zgromadzić niezbędne dokumenty, wypełnić wniosek i złożyć go w odpowiednim sądzie. W przypadku nieznanego wierzyciela lub trudności w uzyskaniu zgody na wykreślenie, depozyt sądowy stanowi skuteczne narzędzie do rozwiązania problemu i uwolnienia nieruchomości od obciążenia.

tags: #wniosek #do #depozytu #sadowego #wykreslenie #hipoteki