Czy komornik może zająć jednorazowy dodatek do emerytury?

Egzekucja komornicza jest narzędziem umożliwiającym wierzycielowi odzyskanie należności, jednak przepisy prawa chronią dłużników przed całkowitą utratą środków do życia. Istnieje grupa świadczeń i dochodów, których komornik nie może zająć. Warto poznać te wyjątki, by zrozumieć, jakie pieniądze pozostają bezpieczne w przypadku postępowania egzekucyjnego.

Zgodnie z przepisami Kodeksu postępowania cywilnego i ustaw szczególnych, komornik nie może zająć świadczeń o charakterze socjalnym, rodzinnych ani niektórych rent i zasiłków. Podstawę prawną ochrony świadczeń stanowi Kodeks postępowania cywilnego (k.p.c.). Zgodnie z art. 833 § 6 k.p.c., szereg świadczeń jest wyłączony spod egzekucji komorniczej.

Świadczenia wolne od egzekucji komorniczej

Zgodnie z polskim prawem, świadczenia socjalne, takie jak zasiłek rodzinny (800 plus), korzystają ze szczególnej ochrony. Przepisy Kodeksu postępowania cywilnego (art. 833 § 6) jasno stanowią, że świadczenia z pomocy społecznej oraz świadczenia rodzinne są wolne od egzekucji komorniczej. Również instytucja wypłacająca te świadczenia nie ma prawa dokonywać z nich potrąceń na poczet długu.

Wolne od zajęcia są również alimenty otrzymywane przez osobę uprawnioną - niezależnie od formy, w jakiej są przekazywane. W praktyce oznacza to, że środki te nie mogą zostać przekierowane na spłatę innych zobowiązań, nawet jeśli wpłyną na rachunek bankowy dłużnika.

13. i 14. emerytura - szczególna ochrona

W Polsce od kilku lat emeryci mogą liczyć na dodatkowe świadczenia pieniężne, potocznie nazywane „13. i 14. emeryturą”. Te jednorazowe świadczenia mają na celu wspieranie osób starszych oraz niezdolnych do pracy. W 2024 roku trzynasta emerytura, zgodnie z obowiązującymi przepisami, nadal nie podlega zajęciu komorniczemu. Wynika to bezpośrednio z ustawy o jednorazowym świadczeniu pieniężnym dla emerytów, która jasno precyzuje, że środki te nie mogą być potrącane ani zajmowane na poczet długów przez komorników ani inne instytucje zajmujące się egzekucją należności.

Nie. Komornik nie może dokonać egzekucji z „czternastki”. Zgodnie z ustawą o jednorazowym świadczeniu pieniężnym dla emerytów i rencistów nie można dokonać potrąceń i egzekucji z tego świadczenia. Polski ustawodawca, wprowadzając 13. i 14. emeryturę, kierował się głównie wsparciem dla osób starszych, którzy często borykają się z niskimi dochodami oraz rosnącymi kosztami życia. Dlatego też w przepisach uwzględniono ochronę tych dodatkowych świadczeń przed egzekucją komorniczą. Zwolnienie tych świadczeń z egzekucji pozwala osobom starszym na pokrycie najważniejszych wydatków, takich jak leki, żywność czy opłaty mieszkaniowe, a także daje im poczucie bezpieczeństwa finansowego.

Świadczenie emerytalne zwane „trzynastką” lub „czternastką”, czyli dodatkowe świadczenie dla emerytów i rencistów, nie podlega zajęciu komorniczemu.

Egzekucja komornicza a emerytura

Kiedy dzwoni komornik, emeryci mogą czuć się bezradni i zaniepokojeni. Nie wszyscy wiedzą jednak, że istnieją przepisy chroniące ich przed nadmiernym zajęciem emerytur. W Polsce emeryci korzystają z ochrony przed egzekucją komorniczą w przypadku 13. i 14. emerytury - w tym 13. i 14. emerytury. Dzięki tym regulacjom emeryci mogą mieć pewność, że ich podstawowe środki do życia są chronione przed nadmiernym zajęciem przez komornika.

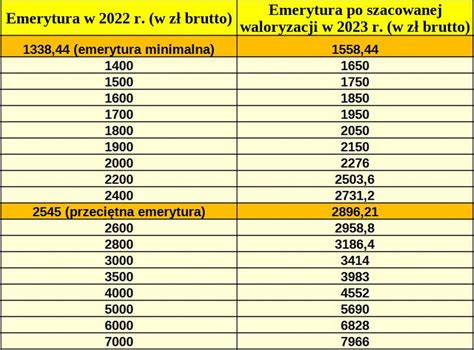

Emerytura podlega waloryzacji, co oznacza, że jej wartość rośnie co pewien czas. Niemniej jednak, warto pamiętać, że komornik ma prawo do zajęcia części świadczenia emerytalnego. W przypadku długów niezwiązanych z alimentami maksymalne potrącenie wynosi 25% emerytury brutto. Przepisy prawne ustanawiają także kwoty wolne od zajęcia. W roku 2025 ta kwota wynosić będzie 1409,18 zł.

Komornik dysponuje określonymi limitami w zakresie zajęcia emerytury, które mają istotne znaczenie dla zabezpieczenia finansowego osób starszych. W 2025 roku kwota wolna od zajęcia wyniesie 1409,18 zł. Znajomość tych limitów daje emerytom większą kontrolę nad swoimi finansami. Przez to można uniknąć nieprzyjemnych sytuacji związanych z egzekucją.

Zgodnie z przepisami Kodeksu postępowania cywilnego oraz ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych, komornik nie ma prawa do zajęcia całej kwoty świadczenia emerytalnego. Egzekucji podlega jedynie jego część, przy czym ustawodawca przewidział kwotę wolną od potrąceń.

Kwota wolna od zajęcia

Jednym z najważniejszych zabezpieczeń dla seniorów objętych egzekucją komorniczą jest tzw. kwota wolna od zajęcia komorniczego. To mechanizm, który gwarantuje, że nawet przy wysokich długach, komornik nie ma prawa zostawić emeryta bez pieniędzy na podstawowe życie. Zgodnie z Komunikatem Prezesa ZUS kwota wolna od potrąceń w 2025 r. to 1331,30 zł. To właśnie ta suma egzekwowana stanowi barierę, poniżej której potrącenia nie mogą być dokonywane.

Prawo chroni jednak emeryta przed utratą całego świadczenia. Funkcjonuje tzw. kwota wolna od zajęcia, która wynosi 75% minimalnej emerytury netto (po odliczeniu podatku i składki zdrowotnej). W 2025 r., przy minimalnej emeryturze wynoszącej 1780,96 zł brutto, oznacza to około 1335,72 zł "na rękę". Co ważne, obliczeń dokonuje ZUS lub inny organ wypłacający świadczenie. To oni wyliczają, ile potrącić na poczet długu, a ile wypłacić emerytowi.

W przypadku zbiegu uprawnień do dwóch lub więcej świadczeń pieniężnych kwotę wolną od egzekucji i potrąceń ustala się od jednego - wyższego świadczenia (art. 141 ust. 1 pkt 1 i 2, ust. Odliczenie należności publicznoprawnych). Należności publicznoprawne podlegają zawsze odliczeniu, niezależnie od wysokości świadczenia. Nie są objęte ograniczeniami, co oznacza, że można je odjąć również wtedy, gdy będzie to skutkowało wypłaceniem świadczenia niższego niż kwota wolna od potrąceń i egzekucji.

Limity potrąceń z emerytury

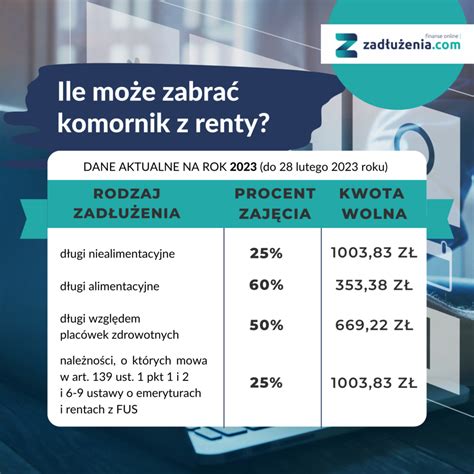

W przypadku długów niealimentacyjnych (np. kredyty, pożyczki) komornik może zająć maksymalnie 25% emerytury, a jednocześnie musi pozostać kwota wolna od zajęcia. W przypadku długów alimentacyjnych limit ten wynosi do 60% świadczenia.

Granicę potrąceń ustala się na podstawie pełnej kwoty świadczenia (emerytury, renty) - czyli przed odliczeniem należności publicznoprawnych, jakimi są składka na ubezpieczenie zdrowotne oraz zaliczka na podatek dochodowy od osób fizycznych i inne należności z tego tytułu.

W przypadku zbiegu potrąceń sum egzekwowanych na zaspokojenie należności alimentacyjnych i sum egzekwowanych na pokrycie innych należności potrącenia nie mogą przekraczać łącznie: 60% świadczenia, jeżeli podlegają potrąceniu należności alimentacyjne; 50% świadczenia, jeżeli podlegają potrąceniu należności niealimentacyjne, przy czym granica potrąceń wynosi 25% świadczenia - podlegają potrąceniu wyłącznie należności niealimentacyjne inne niż związane z odpłatnością za pobyt w domach pomocy społecznej, w zakładach opiekuńczo-leczniczych i w zakładach pielęgnacyjno-opiekuńczych (art. 140 ust. 1 i 6 pkt 1 ustawy).

Co w przypadku zajęcia środków na koncie bankowym?

W praktyce jednak mogą pojawić się pewne utrudnienia, zwłaszcza gdy świadczenia te wpływają na zwykłe konto bankowe, na którym znajdują się również inne środki dłużnika. W takiej sytuacji komornik, dokonując zajęcia rachunku, może objąć nim całość środków zgromadzonych na koncie, nie mając automatycznie informacji o źródle pochodzenia poszczególnych wpłat. W takim przypadku dłużnik powinien udowodnić, że zajęte środki pochodzą ze świadczeń wolnych od egzekucji i wystąpić o ich zwolnienie.

Aby dodatkowo zabezpieczyć świadczenia wolne od zajęcia, pomimo istniejącej ochrony prawnej, dłużnicy mogą podjąć praktyczne kroki. Zaleca się dokładne dokumentowanie wpływów na koncie bankowym, wskazujące na ich pochodzenie ze świadczeń chronionych. Dobrym rozwiązaniem jest również założenie odrębnego rachunku bankowego przeznaczonego wyłącznie do przyjmowania tych świadczeń.

Dłużnik powinien regularnie monitorować swój rachunek bankowy, szczególnie jeśli otrzymuje świadczenia chronione. Warto poinformować komornika o źródle pochodzenia wpływów, np. dostarczając zaświadczenie z MOPS lub decyzję ZUS.

Co zrobić w razie błędnego zajęcia?

Jeśli doszło do zajęcia środków chronionych, można złożyć skargę na czynność komornika do sądu rejonowego właściwego dla miejsca prowadzenia egzekucji. Można także złożyć skargę na czynności komornika do sądu rejonowego w terminie 7 dni od zajęcia pieniędzy.

Dyżur Głosu. Komornik odpowiada na pytania Czytelników cz. 2

W przypadku, gdy komornik przekroczy ustawowe limity potrąceń, przysługuje prawo do złożenia skargi do sądu rejonowego właściwego dla siedziby komornika (na czynności komornika) w terminie 7 dni od daty zajęcia. Należy pamiętać, że ochrona kwoty wolnej od potrąceń nie działa automatycznie na rachunkach bankowych - w takim przypadku dłużnik jest zobowiązany samodzielnie wykazać, że zajęte środki stanowią świadczenie emerytalne lub rentowe objęte ochroną ustawową.

tags: #czy #komornik #moze #zabrac #jednorazowy #dodatek