Czy komornik może zająć przyszłą wierzytelność?

Egzekucja komornicza to proces mający na celu zaspokojenie roszczeń wierzyciela poprzez przymusowe odebranie należności od dłużnika. Komornik, jako urzędnik sądowy, dysponuje szeregiem narzędzi i uprawnień, które pozwalają mu na skuteczne prowadzenie postępowań egzekucyjnych. Jednym z takich narzędzi jest zajęcie wierzytelności, które może dotyczyć nie tylko istniejących, ale również przyszłych świadczeń.

Zgodnie z art. 353 Kodeksu cywilnego, zobowiązanie polega na tym, że wierzyciel może żądać od dłużnika świadczenia, a dłużnik powinien to świadczenie spełnić. Zajęcie wierzytelności przez komornika jest jednym ze sposobów egzekucji. Aby komornik mógł dokonać zajęcia wierzytelności dłużnika, należy złożyć wniosek o zajęcie wierzytelności.

Podstawą prawną zajęcia wierzytelności jest art. 896 Kodeksu postępowania cywilnego. W celu zajęcia wierzytelności komornik wysyła dwa pisma. Pierwsze z nich jest kierowane do dłużnika (osoby, przeciwko której prowadzona jest egzekucja), zawiadamiając go, że nie wolno mu odbierać żadnego świadczenia ani rozporządzać zajętą wierzytelnością i ustanowionym dla niej zabezpieczeniem. Drugie pismo komornik wysyła do dłużnika wierzytelności (osoby, która ma zobowiązania wobec dłużnika), wzywając ją, aby należnego świadczenia nie płaciła dłużnikowi, lecz uiściła je komornikowi, ewentualnie złożyła do depozytu sądowego. Z chwilą doręczenia tego wezwania zajęcie wierzytelności jest dokonane.

Jakie wierzytelności mogą zostać zajęte przez komornika?

Komornik może zająć różnego rodzaju wierzytelności, w tym te, które nie są jeszcze wymagalne, czyli których termin płatności jeszcze nie nadszedł. Oznacza to, że zajęcie dotyczy również przyszłych należności. Dotyczy to w szczególności sum płatnych periodycznie, na przykład należności z tytułu czynszu najmu czy renty - takie zajęcie obejmuje także przyszłe wypłaty.

Wierzytelność będąca nadpłatą podatku również może zostać zajęta w postępowaniu egzekucyjnym. W takim przypadku komornik przesyła zajęcie wierzytelności do organu podatkowego, jednocześnie wzywając, aby świadczenie z tego tytułu nie było przekazywane dłużnikowi, ale złożone komornikowi lub na rachunek depozytowy Ministra Finansów.

Komornik może również zająć wierzytelność związaną z posiadaniem dokumentu, na przykład weksla. W razie braku zapłaty przez zobowiązanego z weksla, komornik sprzeda weksel.

Zasadą jest, że zajęcie następuje z chwilą doręczenia wezwania dłużnikowi zajętej wierzytelności. W sytuacji, gdy do zajęcia wierzytelności wymagany jest wpis do księgi wieczystej, zajęcie dochodzi do skutku z chwilą dokonania wpisu do księgi wieczystej lub złożenia do zbioru dokumentów wniosku komornika. Czas oczekiwania na dokonanie wpisu w księdze wieczystej może być jednak dość długi.

Przykład: Dłużnik sprzedał towar i oczekuje na zapłatę. Jeśli komornik zajmie wierzytelność (czyli prawo żądania zapłaty) za ten towar, dłużnik nie może przyjąć zapłaty, a kupującego powinien "przekierować" do komornika.

Ograniczenia w zajęciu wierzytelności

Istnieją pewne ograniczenia dotyczące możliwości zajęcia wierzytelności przez komornika. Komornik nie ma prawa i narzędzi do zajmowania rachunków bankowych prowadzonych w zagranicznych bankach, które nie posiadają oddziałów w Polsce. System OGNIVO, który ułatwia komornikom namierzanie rachunków bankowych, nie obejmuje takich kont.

Przykładowo, konta założone w systemach takich jak Revolut, umożliwiających zarządzanie wirtualną kartą wielowalutową, mogą być poza zasięgiem komornika. Ponadto, komornik nie zajmie tzw. kont socjalnych, oferowanych przez niektóre banki, które często są darmowe i służą do gromadzenia świadczeń socjalnych.

Wyżej wymienione świadczenia (np. świadczenia socjalne) mogą oczywiście trafiać na zwykłe rachunki bankowe. W takich przypadkach istnieje jednak ryzyko, że komornik omyłkowo zajmie środki wolne od zajęcia. Ich odzyskanie w takich okolicznościach jest formalnością, ale odpowiednie procedury mogą okazać się czasochłonne.

Obowiązki i konsekwencje związane z zajęciem wierzytelności

Osoba, która otrzyma od komornika wezwanie dotyczące zajęcia wierzytelności, ma obowiązek udzielić komornikowi informacji w terminie tygodnia. Niewypełnienie tego obowiązku może skutkować nałożeniem grzywny w wysokości do 2000 zł. Jeśli żądanie udzielenia wyjaśnień lub informacji skierowane było do osoby prawnej lub innej organizacji, ukaraniu grzywną podlega pracownik odpowiedzialny za udzielenie wyjaśnień lub informacji, a w razie trudności w ustaleniu takiej osoby - jej kierownik. Grzywna może zostać ponowiona.

Jeśli wierzytelność została zajęta, należy przekazać ją komornikowi, a nie pytać o zgodę osoby, przeciwko której komornik prowadzi egzekucję. Pieniądze mają służyć spłaceniu wierzycieli dłużnika. Jeśli nie trafią one do komornika (a za jego pośrednictwem - do wierzycieli), bo osoba, która otrzymała pismo w sprawie zajęcia, zlekceważyła je, wierzyciele ponoszą szkodę i mają prawo domagać się odszkodowania od osoby, która zignorowała wezwanie.

Za niezastosowanie się do wezwania komornika i nieprzekazanie zajętych kwot komornikowi grozi odpowiedzialność odszkodowawcza. Może się zatem okazać, że dłużnik będzie musiał zapłacić drugi raz - tym razem osobie, na której wniosek komornik prowadził egzekucję.

Sprzedaż zajętej wierzytelności

Zgodnie z art. 9041 KPC, sprzedaży zajętej wierzytelności dokonuje się w drodze licytacji prowadzonej według przepisów o egzekucji z ruchomości. Cena wywołania wynosi trzy czwarte sumy, na którą składa się należność główna oraz odsetki naliczone do dnia licytacji. Za zgodą dłużnika zajęta wierzytelność może zostać sprzedana z wolnej ręki po cenie przez niego wskazanej, jeżeli sprzedaż nie narusza interesów wierzycieli. Dłużnik może również wskazać nabywcę oraz określić inne warunki sprzedaży. Zgoda dłużnika na sprzedaż z wolnej ręki nie jest potrzebna, gdy wierzytelność była wymagalna przed dniem zajęcia.

Jak działa KOMORNIK? Jak Rozłożyć DŁUG NA RATY u Komornika? Jak Dogadać się z Komornikiem?

Co może zająć komornik? Podsumowanie

Komornik sądowy dysponuje szerokimi uprawnieniami w zakresie egzekucji długów. Może zająć:

- Rachunki bankowe: Dzięki systemowi OGNIVO, komornik może szybko namierzyć i zająć środki na rachunkach bankowych w polskich bankach, spółdzielczych kasach oszczędnościowo-kredytowych i SKOK-ach.

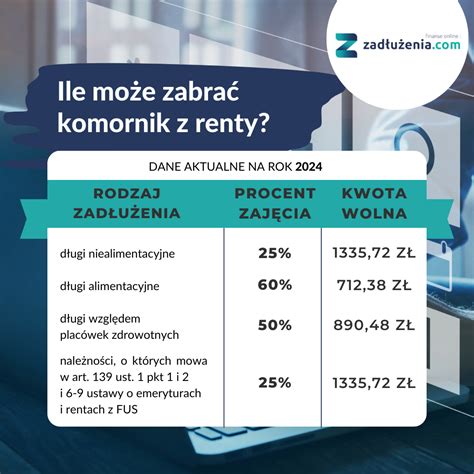

- Wynagrodzenie za pracę: Komornik może pobrać część wynagrodzenia dłużnika, z zachowaniem kwoty wolnej od potrąceń, która zapewnia utrzymanie.

- Nieruchomości: W ostateczności, gdy inne metody egzekucji okażą się nieskuteczne, komornik może zająć i sprzedać nieruchomość dłużnika.

- Ruchomości: Mogą to być przedmioty codziennego użytku o wartości, pojazdy czy inne mienie ruchome.

- Inne prawa majątkowe: Obejmuje to np. udziały w spółkach, prawa do emerytur i rent (z ograniczeniami).

- Wierzytelności: Zarówno istniejące, jak i przyszłe, w tym należności z umów cywilnoprawnych, czynszu najmu, rent, a nawet nadpłaty podatku.

Należy pamiętać, że istnieją również świadczenia chronione przed egzekucją, takie jak świadczenie 500+, alimenty na dziecko, czy niektóre świadczenia socjalne i rodzinne. Komornik musi działać zgodnie z przepisami prawa, respektując jednocześnie podstawowe potrzeby życiowe dłużnika.

Warto również zaznaczyć, że dług u komornika może ulec przedawnieniu, choć termin ten zależy od rodzaju wierzytelności i może być przerwany lub zawieszony w określonych sytuacjach. Wierzyciel zazwyczaj dba o skuteczne przerywanie biegu przedawnienia, składając wnioski o wznowienie postępowania egzekucyjnego.

Jeśli komornik stwierdzi brak majątku dłużnika, może wstrzymać postępowanie egzekucyjne lub monitorować sytuację majątkową dłużnika na przyszłość. Wydanie postanowienia o bezskutecznej egzekucji nie oznacza umorzenia długu, a jedynie zakończenie postępowania egzekucyjnego.

tags: #czy #komornik #moze #zajac #wierzytelnosc #ktora