Czy komornik może zająć wynagrodzenie i środki na koncie?

Gdy zaczyna się postępowanie egzekucyjne, emocje mieszają się z niepewnością - co dalej, co podlega egzekucji, a co zostaje bezpieczne? Cała egzekucja komornicza odbywa się na podstawie ustawy, konkretnie Ustawy o komornikach sądowych oraz przepisów Kodeksu postępowania cywilnego. To tam znajdziesz zasady dotyczące zajmowania wynagrodzenia, konta bankowego, ruchomości czy nieruchomości. Warto pamiętać, że komornik nie działa „z własnej inicjatywy”. Egzekucja startuje dopiero wtedy, gdy wpłynie wniosek wierzyciela.

Bez podstawy prawnej w postaci tytułu wykonawczego, żaden komornik nie może rozpocząć postępowania egzekucyjnego. Tytułem wykonawczym jest dokument, który potwierdza istnienie długu i daje komornikowi prawo do działania. Najczęściej jest to wyrok sądu, ale może to być też nakaz zapłaty czy ugoda. Ważne, by zostały opatrzone klauzulą wykonalności na podstawie tytułu wykonawczego wydanego przez sąd.

Komornik działa na podstawie tytułu wykonawczego wydanego przez sąd. Wierzyciel wskazuje, jakie składniki majątku dłużnika mają zostać zajęte, choć komornik może samodzielnie szukać majątku, jeśli wskazane źródła okażą się niewystarczające. Co ważne, egzekucja zawsze powinna być prowadzona tak, by zapewnić zaspokojenie świadczeń alimentacyjnych, innych długów lub pokrycie należności wskazanych w tytule, ale jednocześnie tak, by nie naruszać podstawowych praw dłużnika, w tym tych związanych z zaspokojeniem jego podstawowych potrzeb życiowych czy utrzymaniem lokalu mieszkalnego. To fundament całego systemu. Bez tego egzekucja mogłaby wymykać się spod kontroli.

Zajęcie ma dać realną szansę na pokrycie należności, ale jednocześnie nie prowadzić do pozbawienia dłużnika wszystkiego, co pozwala mu normalnie funkcjonować.

Co może zająć komornik?

Zajęcie wynagrodzenia za pracę

Zajęcie pensji to jeden z najczęstszych sposobów egzekwowania długów. Jeśli pracujesz w pełnym wymiarze czasu pracy, komornik może sięgnąć po część Twojej wypłaty. Jak dużą? Przy zwykłych zobowiązaniach zajęciu podlega maksymalnie połowa wynagrodzenia. Jeśli chodzi o należności, wynikające ze świadczeń alimentacyjnych, limit rośnie. Zawsze musi też zostać kwota wolna od potrąceń, czyli taka, która pozwala dłużnikowi na zapewnienie utrzymania i podstawowe funkcjonowanie. To wartość powiązana z wysokością minimalnego wynagrodzenia. Pensja musi być wypłacona po odliczeniu składek i podatków, w tym takich jak podatek dochodowy i składki na ubezpieczenia społeczne.

W przypadku wszczęcia przez komornika postępowania egzekucyjnego, dłużnik może spodziewać się zajęcia wynagrodzenia. Chodzi tu zarówno o pensję wypłacaną osobom zatrudnionym na podstawie umowy o pracę, jak i na podstawie umowy zlecenia, lecz w drugim przypadku zasada ta doznaje wyjątków. Przy potrącaniu sum egzekwowanych na pokrycie należności innych niż świadczenia alimentacyjne, wolna od potrąceń jest kwota wynagrodzenia za pracę w wysokości minimalnego wynagrodzenia za pracę (ustalanego na podstawie ustawy o minimalnym wynagrodzeniu za pracę), przysługującego pracownikom zatrudnionym w pełnym wymiarze czasu pracy, po odliczeniu składek na ubezpieczenia społeczne oraz zaliczki na podatek dochodowy od osób fizycznych.

Od dnia 1 stycznia 2026 r. kwota minimalnego wynagrodzenia za pracę wynosi 4 806,00 zł brutto, co oznacza, że kwota wolna od potrąceń wynosi 3 605,85 zł netto (na rękę). Powyższe kwoty dotyczą osób zatrudnionych w pełnym wymiarze czasu pracy, tj. na cały etat. Oznacza to, że osoba zatrudniona na umowę o pracę zawsze zachowuje część dochodu wolną od egzekucji.

Pewnych utrudnień doznają osoby zatrudnione na podstawie umowy zlecenia, których sytuację reguluje nie Kodeks pracy, a Kodeks cywilny. W przypadku tych osób zleceniodawca powinien przekazywać do komornika 100% uzyskiwanego dochodu, ponieważ osiągane dochody traktowane są jak każda inna wierzytelność (np. z umowy zlecenia). Jeśli dochód uzyskiwany na podstawie umowy zlecenia stanowi jedyne źródło utrzymania dłużnika, aby do umowy zlecenie miały zastosowanie przepisy o ochronie wynagrodzenia minimalnego przed egzekucją, należy złożyć do komornika stosowne oświadczenia. Pismo to powinno zawierać informację, że uzyskiwane dochody stanowią jedyne źródło utrzymania (dłużnik nie może pobierać jednocześnie wynagrodzenia za pracę albo emerytury/renty) oraz że dochody te są uzyskiwane periodycznie (nie jest to praca dorywcza).

W przypadku należności alimentacyjnych, komornik ma prawo zająć do 60% wynagrodzenia, a wolna od potrąceń pozostaje kwota niezbędna do zapewnienia minimalnych środków utrzymania dłużnika i jego rodziny. Nie ma tu zastosowania ochrona w wysokości minimalnego wynagrodzenia.

Pracodawca ma szereg obowiązków w zakresie prawidłowości realizacji zajęcia komorniczego, a niewłaściwe ich wykonywanie grozi pracodawcy ukaraniem grzywną przez komornika. Do obowiązków pracodawcy należy m.in. udzielenie odpowiedzi komornikowi na otrzymane zajęcie, dokonywanie potrąceń we właściwej wysokości, informowanie komornika o zaistnieniu przeszkód w przystąpieniu do realizacji zajęcia (np. urlop bezpłatny, choroba pracownika).

Zajęcie konta bankowego

Zajęcie konta bankowego to kolejny klasyczny sposób egzekucji. Gdy komornik wydaje postanowienie, bank jest zobowiązany do zablokowania środków do określonej wysokości. Na każdym rachunku bankowym musi zostać suma chroniona. Jej celem jest to, żebyś nie został bez środków na zaspokojenie podstawowych potrzeb życiowych.

Jednym z najczęstszych pytań, jakie słyszymy od naszych klientów zmagających się z problemami finansowymi, to „ile komornik może zabrać z konta?”. W naszej codziennej praktyce prawnej spotykamy wielu klientów, którzy obawiają się, czy komornik może zająć konto bez powiadomienia lub ile komornik musi zostawić na koncie. Rozumiemy te obawy, dlatego w tym artykule szczegółowo wyjaśnimy zasady zajęcia konta bankowego przez komornika, obowiązujące limity w zależności od źródła dochodu.

Komornik sądowy ma prawo zająć konto bankowe wyłącznie na podstawie tytułu wykonawczego, czyli prawomocnego wyroku sądu lub nakazu zapłaty zaopatrzonych w klauzulę wykonalności. Najczęściej dzieje się to w sytuacji, gdy dłużnik nie spłaca rat kredytu, pożyczki lub innych należności pieniężnych. W praktyce, komornik decyduje się na zajęcie środków zgromadzonych na rachunku bankowym szczególnie wtedy, gdy egzekucja z innych źródeł (jak wynagrodzenie czy nieruchomości) jest utrudniona lub niemożliwa.

Z naszego doświadczenia wynika, że zajęcie konta bankowego bez wcześniejszego powiadomienia jest wręcz standardem. Wynika to z faktu, że komunikacja między komornikiem a bankiem odbywa się elektronicznie przez system Ognivo. Jest to stworzony i nadzorowany przez Krajową Izbę Rozliczeniową, podczas gdy korespondencja do dłużnika wysyłana jest tradycyjną pocztą. Zazwyczaj dowiadujesz się o zajęciu dopiero, gdy próbujesz skorzystać z karty płatniczej lub zalogować się do bankowości internetowej. Co istotne, zgodnie z aktualnie obowiązującymi przepisami (od 25 marca 2024 roku) bank zobowiązany jest do niezwłocznego przekazania środków pieniężnych z zajętego rachunku na rachunek bankowy komornika.

System OGNIVO to elektroniczne narzędzie wykorzystywane przez komorników do błyskawicznego lokalizowania rachunków bankowych dłużników. Dzięki niemu komornik nie musi już ręcznie wysyłać zapytań do każdego banku - wystarczy jedno kliknięcie, a system automatycznie przeszukuje bazy danych wszystkich uczestniczących instytucji. W praktyce wygląda to tak - komornik wprowadza PESEL dłużnika do systemu OGNIVO, który natychmiast rozsyła zapytanie do wszystkich banków. Jeśli dłużnik posiada rachunek w którymkolwiek z nich, informacja wraca do komornika w czasie rzeczywistym. Cały proces trwa dosłownie kilka minut, co sprawia, że egzekucja jest szybka i skuteczna.

W przeciwieństwie do powszechnego przekonania, komornik nie może zająć całej kwoty zgromadzonej na Twoim koncie bankowym. Przepisy jasno określają limity i zasady, które muszą być przestrzegane podczas egzekucji komorniczej. Od 1 stycznia 2025 roku kwota wolna od zajęcia komorniczego wynosi dokładnie 3 499,50 zł. Do końca 2024 roku, kwota ta wynosiła 3 225 zł. Kwota wolna stanowi 75% aktualnego minimalnego wynagrodzenia za pracę brutto, które od stycznia 2025 wynosi 4 666 zł. W praktyce oznacza to, że nawet jeśli komornik zajmie Twoje konto, możesz swobodnie dysponować kwotą 3 499,50 zł miesięcznie. Co więcej, jeśli w danym miesiącu masz na koncie mniej niż kwota wolna, bank nie przekaże komornikowi żadnych pieniędzy. Z kolei jeśli posiadasz więcej, komornik otrzyma jedynie nadwyżkę ponad tę kwotę.

Komornik musi zawsze respektować kwotę wolną od zajęcia, z wyjątkiem długów alimentacyjnych. Ponadto, należy pamiętać, że kwota wolna odnawia się pierwszego dnia każdego miesiąca i dotyczy wszystkich kont łącznie - nie każdego z osobna.

Wysokość zajęcia komorniczego różni się w zależności od źródła dochodów:

- Wynagrodzenie za pracę - potrąceniu podlega maksymalnie 50% wynagrodzenia za pracę, jeśli wynosi ono więcej niż wynagrodzenia minimalne.

- Emerytura lub renta - komornik może zająć maksymalnie 25% emerytury, przy czym emerytowi musi pozostać kwota odpowiadająca 75% minimalnej emerytury. Od marca 2025 minimalna emerytura wyniesie 1933,23 zł brutto, co daje kwotę wolną od zajęcia w wysokości 1449,92 zł.

Co istotne, w przypadku zajęcia na rzecz świadczeń alimentacyjnych, zajęciu podlega do 60% wynagrodzenia, emerytury lub renty i nie ma zastosowania ograniczenie egzekucji do wysokości minimalnego wynagrodzenia.

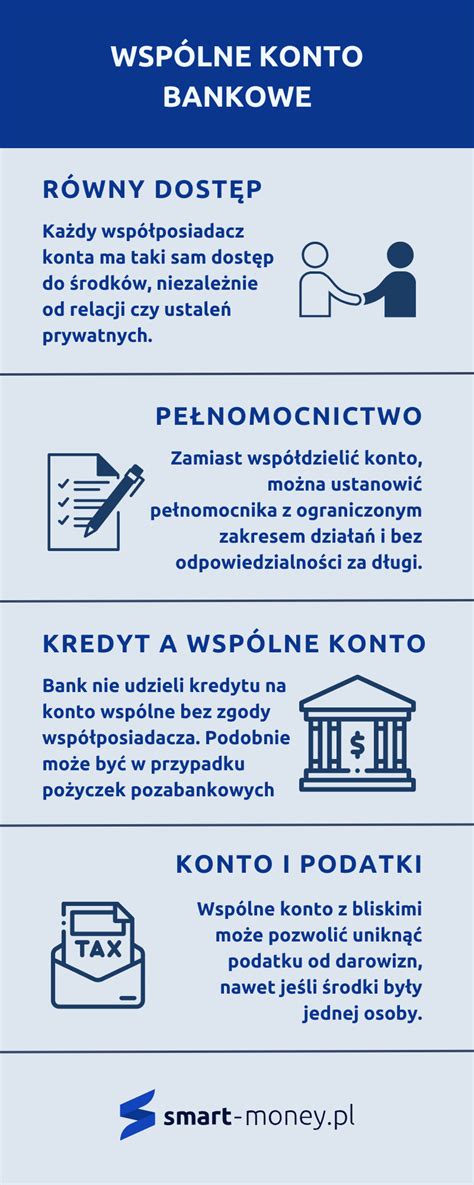

Zajęcie wspólnego konta

W naszej praktyce często spotykam się z pytaniem o zajęcie kont współdzielonych z małżonkiem lub inną osobą. Przede wszystkim, komornik ma prawo zająć wspólne konto bankowe, nawet jeśli tylko jeden ze współposiadaczy jest dłużnikiem. Czynności egzekucyjne będą prowadzone do udziału przypadającego dłużnikowi w rachunku wspólnym stosownie do treści umowy rachunku bankowego, którą dłużnik jest obowiązany przedłożyć komornikowi w terminie tygodnia od daty zajęcia. Warto zaznaczyć, że na koncie wspólnym przysługuje tylko jedna kwota wolna (3499,50 zł), niezależnie od liczby współposiadaczy. Jeśli umowa bankowa nie określa udziałów współwłaścicieli, domniemywa się, że są one równe. Natomiast przy zajęciu komorniczym na koncie wspólnym małżeńskim, egzekucji podlega 50% nadwyżki ponad kwotę wolną.

Jeśli konto należy wyłącznie do współmałżonka i dłużnik nie ma do niego dostępu, komornik nie może go zająć (chyba że długi dotyczą zobowiązań wspólnych, np. kredytu hipotecznego zaciągniętego przez oboje małżonków).

Zajęcie innych składników majątku

Komornik, działając na podstawie obowiązujących przepisów, ma prawo zająć majątek dłużnika, a dokładnie jego określone składniki. Ruchomości - są to rzeczy materialne należące do dłużnika. W tej kategorii mieszczą się m.in. samochody, sprzęt elektroniczny oraz inne cenne przedmioty. Obowiązują w niej jednak pewne wyjątki.

Zajęcie nieruchomości to zawsze najdalej idący krok w egzekucji komorniczej, dlatego stosuje się go dopiero wtedy, gdy wcześniejsze czynności egzekucyjne okazały się nieskuteczne. Samo pojawienie się wpisu w księdze wieczystej oznacza, że nieruchomość oficjalnie wchodzi do majątku objętego egzekucją. Drugi etap to ewentualna licytacja, ale do niej dochodzi naprawdę rzadko. Najczęściej komornik sięga po sprzedaż nieruchomości dopiero wtedy, gdy zadłużenie jest wysokie, a inne elementy majątku dłużnika nie wystarczą na pokrycie należności.

Komornik może wejść do mieszkania i zająć wartościowe przedmioty, ale nie robi tego „dla sportu”. Zasada proporcjonalności mówi, że powinien wybierać takie przedmioty, które realnie pomogą w zrealizowaniu postępowania egzekucyjnego i nie spowodują nadmiernej szkody. Ale są też ograniczenia, np. urządzenia domowe niezbędne do życia czy przedmioty codziennego użytku nie mogą zostać odebrane. Komornik zwykle zostawia rzeczy w Twoim domu.

Auto? Tak, komornik może zająć samochód, jeśli stanowi część majątku dłużnika. A jeśli auto jest leasingowane albo we współwłasności? Wtedy sytuacja zależy od tego, jaka jego część należy do dłużnika.

Czego nie może zająć komornik?

Chociaż egzekucja komornicza bywa stresująca, przepisy dość szeroko chronią dłużnika przed utratą rzeczy niezbędnych do codziennego życia. Ta lista jest długa i - co ważne - twardo stoi na straży Twoich podstawowych potrzeb życiowych.

Minimum egzystencji i świadczenia socjalne

Tu przepisy są jednoznaczne: komornik nie może ruszyć rzeczy, które są niezbędne do życia, funkcjonowania oraz utrzymania minimalnego standardu. To katalog absolutnie nietykalny. Zgodnie z prawem w postępowaniu egzekucyjnym komornik nie ma prawa zajmować świadczeń socjalnych, takich jak 800+, świadczenia rodzinne, świadczenia wychowawcze, świadczenia z pomocy społecznej, dodatki rodzinne, pielęgnacyjne i wiele innych. Są one przeznaczone na pokrycie podstawowych potrzeb życiowych i podlegają pełnej ochronie.

Wolne od zajęcia są również alimenty otrzymywane przez osobę uprawnioną - niezależnie od formy, w jakiej są przekazywane. W praktyce oznacza to, że środki te nie mogą zostać przekierowane na spłatę innych zobowiązań, nawet jeśli wpłyną na rachunek bankowy dłużnika.

Świadczenia z pomocy społecznej, świadczenia integracyjne, jednorazowe świadczenie wypłacane w szczególnych okolicznościach (np. świadczenie wychowawcze 500 Plus), świadczenia rodzinne, dodatki rodzinne, pielęgnacyjne, porodowe i dla sierot zupełnych, zasiłki dla opiekunów, świadczenia z pomocy społecznej, świadczenia integracyjne, jednorazowe świadczenie, o którym mowa w art. 10 ustawy z dnia 4 listopada 2016 r. o wsparciu kobiet w ciąży i rodzin „Za życiem”.

Przedmioty niezbędne do codziennego funkcjonowania i pracy

Druga ważna grupa to wyposażenie, które służy do zarabiania pieniędzy, czyli to, dzięki czemu możesz w ogóle pracować. Jeśli laptop, narzędzia, czy samochód są niezbędne do osobistej pracy zarobkowej dłużnika, komornik musi je zostawić. Wyjątek pojawia się tylko wtedy, gdy masz więcej sprzętu, niż potrzebujesz.

Komornik nie może zająć przedmiotów, które są niezbędne dłużnikowi do życia, takich jak ubrania, bielizna, obuwie, czy przedmioty codziennego użytku (np. lodówka, pralka). W przypadku osób prowadzących działalność gospodarczą prawo chroni także narzędzia niezbędne do wykonywania zawodu.

Środki pochodzące z programów wsparcia i świadczeń celowych

Bardzo ważna ochrona dotyczy pieniędzy, które mają wspierać rodziny, osoby w potrzebie lub znajdujące się w trudnych sytuacjach życiowych. Świadczenia te mają cel społeczny. Środki pieniężne wypłacane w przypadku bezskuteczności egzekucji alimentów, świadczenie wychowawcze (500 Plus), świadczenia rodzinne, dodatki rodzinne, pielęgnacyjne, porodowe i dla sierot zupełnych, zasiłki dla opiekunów, świadczenia z pomocy społecznej, świadczenia integracyjne, jednorazowe świadczenie, o którym mowa w art. 10 ustawy z dnia 4 listopada 2016 r. o wsparciu kobiet w ciąży i rodzin „Za życiem”.

Środki pochodzące z programów finansowanych, wypłacone w formie zaliczki, chyba że wierzytelność egzekwowana powstała w związku z realizacją projektu, na który środki te były przeznaczone.

Zwierzęta domowe

Zwierzęta domowe są w przepisach traktowane jak istoty żyjące, a nie jak przedmioty służące realizacji egzekucji. Dlatego nie mogą podlegać egzekucji. Komornik nie ma prawa ich zajmować, wyceniać ani wystawiać na licytację. Inaczej wygląda sytuacja w przypadku zwierząt hodowlanych lub takich, które mają rzeczywistą wartość handlową. Stado bydła, konie czy zwierzęta futerkowe mogą być traktowane jak składnik majątku, ale to zupełnie inna kategoria niż domowy pupil.

Co zrobić w przypadku nieprawidłowości?

Nawet najlepiej uregulowane postępowania egzekucyjne nie są wolne od błędów. Zdarza się, że w trakcie egzekucji komornik omyłkowo zajmie przedmiot, który wcale nie powinien podlegać egzekucji - bo należy do osoby trzeciej, jest jednym z przedmiotów niezbędne do życia albo został wyłączony na podstawie ustawy. Na szczęście w takiej sytuacji nie jesteś bezradny.

Pierwszym krokiem jest złożenie skargi na czynności komornika. Masz na to tydzień od momentu, gdy dowiedziałeś się o zajęciu. Skarga trafia do sądu rejonowego, który bada, czy działanie komornika było zgodne z przepisami. Często to właśnie takie proste dowody wystarczają, by sąd uchylił zajęcie.

Jeżeli jednak skarga nie rozwiązuje problemu, albo dotyczy przedmiotów o większej wartości, możesz sięgnąć po narzędzie o większej mocy: powództwo przeciwegzekucyjne. W takiej sytuacji warto działać szybko, bo im wcześniej złożysz powództwo, tym większa szansa na to, że dana rzecz nie trafi na licytację. Ta forma ochrony jest szczególnie przydatna, gdy chodzi o sprzęt firmowy, narzędzia wykorzystywane do osobistej pracy zarobkowej dłużnika czy rzeczy, bez których trudno zapewnić sobie podstawowe potrzeby życiowe.

Jeśli na zajętym koncie znajdują się środki niepodlegające egzekucji (świadczenia rodzinne, alimenty), musisz złożyć w banku oświadczenie o źródle pochodzenia tych środków. A także przedstawić dowody - potwierdzenia przelewów czy decyzje o przyznaniu świadczeń. Następnie złóż wniosek o zwolnienie spod egzekucji.

Aby odblokować całe konto, najszybszym rozwiązaniem jest spłata zadłużenia. Po dokonaniu wpłaty dopilnuj, by komornik wysłał do banku pismo o zdjęciu blokady.

Podsumowanie

Egzekucja komornicza jest narzędziem umożliwiającym wierzycielowi odzyskanie należności, jednak przepisy prawa chronią dłużników przed całkowitą utratą środków do życia. Istnieje grupa świadczeń i dochodów, których komornik nie może zająć. Warto poznać te wyjątki, by zrozumieć, jakie pieniądze pozostają bezpieczne w przypadku postępowania egzekucyjnego.

Świadomość swoich praw może pomóc w skutecznym zarządzaniu sytuacją finansową i uniknięciu nieprzyjemnych niespodzianek. Postępowanie egzekucyjne może być stresującym doświadczeniem dla dłużnika - szczególnie, gdy zajęta zostaje spora część wynagrodzenia. Warto wówczas znać swoje prawa i obowiązki, warto też odpowiednio reagować. Dobrym pomysłem nie jest natomiast ignorowanie pism od komornika lub unikanie z nim kontaktów. A ukrywanie majątku może skończyć się dodatkowymi konsekwencjami prawnymi.

Jak zatrzymać KOMORNIKA? Sprawdź 4 SKUTECZNE kroki!

tags: #czy #komornik #moze #zajasc #pensje #na