Komornik sporządza bilans: Kluczowe etapy i procedury w postępowaniu egzekucyjnym

Wycena spółki i przedsiębiorstwa w postępowaniu komorniczym, zgodnie z Kodeksem postępowania cywilnego, jest istotnym etapem, który wpływa na dalsze procedury egzekucyjne. Wycena komornicza jest niezbędna dla zapewnienia przejrzystości i rzetelności postępowania egzekucyjnego, co jest kluczowe nie tylko dla ochrony interesów dłużnika, ale i wierzycieli. Wycena przedsiębiorstwa umożliwia skuteczne przeprowadzenie sprzedaży, czy to z wolnej ręki, czy w drodze licytacji, co zwiększa szanse na zaspokojenie roszczeń wierzycieli.

Postępowania egzekucyjne są złożonymi procedurami, które mają na celu zaspokojenie roszczeń wierzycieli poprzez sprzedaż majątku, który wchodzi w skład przedsiębiorstwa lub przedsiębiorstwa jako zespołu składników materialnych i niematerialnych przeznaczonych do prowadzenia działalności gospodarczej. Przyczyn wszczęcia postępowania egzekucyjnego może być wiele, w tym niewypłacalność spółki, długotrwałe zaległości w płatnościach wobec kontrahentów, pracowników czy instytucji publicznych, a także nieuregulowane zobowiązania podatkowe. Niewłaściwe zarządzanie finansami, błędne decyzje inwestycyjne lub nieoczekiwane problemy rynkowe mogą również doprowadzić spółkę do sytuacji, w której konieczna będzie egzekucja przez sprzedaż przedsiębiorstwa.

W toku postępowania sądowego może zostać ustanowiony zarządca przymusowy, który przejmie kontrolę nad majątkiem spółki, a dodatkowo sporządzi bilans jej aktywów i pasywów. Zarządca jest odpowiedzialny za prowadzenie działalności spółki w sposób, który maksymalizuje wartość jej majątku dla celów egzekucyjnych.

W przypadku, gdy dłużnik i wierzyciele nie osiągną porozumienia co do ceny sprzedaży, sąd powołuje biegłych, którzy dokonują niezależnej wyceny majątku. Na podstawie tej wyceny sąd może podjąć decyzję o sprzedaży majątku spółki z wolnej ręki lub poprzez licytację publiczną.

Sprzedaż z tzw. wolnej ręki pozwala na bardziej elastyczne podejście do znalezienia nabywcy, nie może ona odbyć się jednak poniżej wartości szacunkowej, chyba że dłużnik i wszyscy wierzyciele wyrażą na to zgodę. Jeśli sprzedaż z wolnej ręki nie przyniesie oczekiwanego rezultatu, sąd może nakazać sprzedaż w drodze licytacji.

Licytacja prowadzona jest przez zarządcę pod nadzorem sędziego, który udziela przybicia osobie oferującej najwyższą cenę. Przybicie oznacza formalne zakończenie licytacji; to znak, że przedmiot został sprzedany osobie oferującej najwyższą cenę. Po zakończeniu licytacji i zapłacie należności zarządca zawiera umowę sprzedaży z nabywcą.

Egzekucja z majątku spółki może również obejmować prawa wynikające z hipotek, zastawów rejestrowych czy innych obciążeń rzeczowych. Ważne jest, aby procedury te były przeprowadzane zgodnie z przepisami, aby zapewnić rzetelność postępowania.

Wycena przedsiębiorstwa w kontekście postępowania komorniczego

Wycena przedsiębiorstwa w kontekście postępowania komorniczego jest nie tylko kluczowym etapem, ale również wymogiem prawnym, który zapewnia rzetelność całego procesu egzekucyjnego. Zgodnie z przepisami Kodeksu postępowania cywilnego: po ustanowieniu przymusowego zarządu nad przedsiębiorstwem lub gospodarstwem rolnym, zarządca jest zobowiązany do sporządzenia bilansu majątku dłużnika.

Jeśli dłużnik i wierzyciele nie ustalą wspólnie ceny sprzedaży, sąd zleca wycenę firmy niezależnym biegłym. Następnie co najmniej dwóch biegłych dokonuje oceny wartości przedsiębiorstwa, a w przypadku rozbieżności w ich wycenach, ostateczną wartość ustala sąd. Taka procedura ma na celu zagwarantowanie, że wartość majątku przedsiębiorstwa (wartość rynkowa) zostanie określona obiektywnie i zgodnie z rzeczywistością, co jest niezbędne do przeprowadzenia sprawiedliwej sprzedaży.

Wycena ta stanowi podstawę do ustalenia ceny minimalnej, poniżej której sprzedaż nie może się odbyć bez zgody wszystkich wierzycieli, co chroni ich interesy i zapewnia, że proces egzekucyjny prowadzi do maksymalnego zaspokojenia roszczeń.

Przedsiębiorstwo, zgodnie z kodeksem cywilnym, rozumiane jako zbiór elementów materialnych oraz niematerialnych służących do wykonywania działalności gospodarczej, może być także poddane egzekucji. Egzekucja może zostać przeprowadzona przez sprzedaż przedsiębiorstwa lub gospodarstwa rolnego dłużnika. Przedsiębiorstwo, będące przedmiotem postępowania egzekucyjnego, może zostać sprzedane zarówno w drodze sprzedaży z wolnej ręki, jak i poprzez licytację, przy czym preferowaną metodą jest sprzedaż z wolnej ręki. W całym tym procesie niezbędna jest wycena firmy dokonywana przez doświadczonego wyceniającego.

Sprzedaż z wolnej ręki polega na tym, że zarządca majątkiem, za zgodą sądu, może zaoferować do sprzedaży przedsiębiorstwo dłużnika, pod warunkiem, że nie jest ono obciążone prawami osób trzecich. Ta forma sprzedaży następuje na wniosek wierzyciela lub dłużnika i musi zostać zatwierdzona przez sąd. Istotne jest, że sprzedaż z wolnej ręki nie może być przeprowadzona po cenie niższej od wartości oszacowania, chyba że dłużnik oraz wszyscy wierzyciele wyrażą na to zgodę. W związku z tym konieczna jest wycena przedsiębiorstwa przez ekspertów, aby ustalić jego wartość szacunkową i określić cenę sprzedaży. Sąd zatwierdza sprzedaż z wolnej ręki, wyznaczając termin, w którym sprzedaż ma się odbyć (od jednego do dwóch miesięcy), a także określa tryb poszukiwania nabywcy, chyba że strony uzgodnią to między sobą.

Licytacja jest stosowana jako alternatywa dla sprzedaży z wolnej ręki, jeśli ta pierwsza nie dojdzie do skutku. Oznacza to po prostu, że sąd zarządza licytację, jeśli nie uda się sprzedać przedsiębiorstwa z wolnej ręki. Licytację prowadzi zarządca pod nadzorem sędziego, a osoba oferująca najwyższą cenę wygrywa licytację, uzyskując tzw. przybicie.

Etapy egzekucji komorniczej przedsiębiorstwa

Egzekucja komornicza w przypadku przedsiębiorstwa przebiega według określonej procedury i obejmuje następujące etapy:

- Złożenie wniosku o wszczęcie egzekucji: Na początek należy złożyć wniosek o wszczęcie postępowania. Egzekucja rozpoczyna się na wniosek wierzyciela, musi on zawierać tytuł wykonawczy (np. prawomocny wyrok sądu lub nakaz zapłaty z klauzulą wykonalności). Wierzyciel we wniosku określa, z jakich składników majątku przedsiębiorstwa ma być prowadzona egzekucja (rachunki, nieruchomości, ruchomości, wierzytelności itp.). Możliwe jest też żądanie egzekucji z urzędu, jeśli dłużnik nie reaguje na wezwania.

- Zawiadomienie dłużnika: Komornik zawiadamia dłużnika (czyli w tym przypadku przedsiębiorcę) o wszczęciu egzekucji. Dłużnik ma wówczas możliwość dobrowolnej spłaty zadłużenia i uniknięcia dalszych czynności egzekucyjnych.

- Zajęcie komornicze majątku przedsiębiorstwa: Komornik może zająć środki zgromadzone na firmowym rachunku bankowym, należące do przedsiębiorstwa ruchomości (maszyny, sprzęt, samochody), nieruchomości, a także wierzytelności, udziały czy prawa majątkowe związane z działalnością gospodarczą. W przypadku egzekucji z majątku firmy bardzo często korzysta się także z zajęcia zapasów, licencji lub praw własności intelektualnej.

- Sporządzenie wykazu i wycena: W określonych przypadkach sąd może ustanowić zarządcę przymusowego, który jest zobowiązany do sporządzenia bilansu majątku przedsiębiorstwa. Sąd lub powołani przez niego biegli sporządzają wycenę majątku, która określa wartość składników majątku na potrzeby licytacji lub sprzedaży z wolnej ręki.

- Sprzedaż majątku lub przedsiębiorstwa: Sprzedaż może odbywać się na dwa sposoby: z wolnej ręki, gdy zarządca (lub komornik) sprzedaje całość firmy lub jej część za cenę nie niższą niż oszacowana, chyba że wszyscy wierzyciele wyrażą zgodę na niższą cenę. Drugi sposób to licytacja publiczna - jeśli nie uda się sprzedać przedsiębiorstwa z wolnej ręki, dochodzi do licytacji majątku pod nadzorem sądu i komornika.

Wycena nieruchomości w procesie egzekucji komorniczej

Wycena wartości nieruchomości w procesie egzekucji komorniczej to etap, który ma na celu określenie jej wartości rynkowej (rzeczywistej wartości nieruchomości) przed sprzedażą na licytacji komorniczej. Procedura ta przebiega według następujących zasad:

Komornik nie dokonuje wyceny samodzielnie, a jedynie zleca sporządzenie operatu szacunkowego. Następnie biegły rzeczoznawca majątkowy sporządza operat szacunkowy, ponieważ to właśnie on przeprowadza wycenę nieruchomości.

Oszacowanie wartości nieruchomości obejmuje ocenę jej stanu technicznego, lokalizacji, metrażu, funkcjonalności, przeznaczenia, a także analizę cen rynkowych. Dotyczy to podobnych nieruchomości na rynku i ewentualnych obciążeń prawnych.

Następnie odbywa się procedura zajęcia nieruchomości. Po zajęciu nieruchomości komornik daje dłużnikowi co najmniej 2 tygodnie na dobrowolną spłatę długu i ewentualne zgłoszenie uwag do przeprowadzonej wyceny.

Operat szacunkowy stanowi podstawę do ustalenia ceny wywoławczej w pierwszej licytacji nieruchomości, która wynosi zazwyczaj ¾ sumy oszacowania. Jeśli pierwsza licytacja nie dojdzie do skutku, dochodzi do drugiej licytacji, która odbywa się z ceną obniżoną do ⅔ wartości oszacowania.

Wycena nieruchomości jest podstawą do dalszych czynności egzekucyjnych, takich jak licytacja i sprzedaż nieruchomości na rzecz wierzyciela. Cały proces wyceny i egzekucji jest ściśle regulowany przepisami prawa, a dłużnik oraz wierzyciel mają prawo do złożenia skargi na sporządzony operat, jeśli uważają go za nierzetelny.

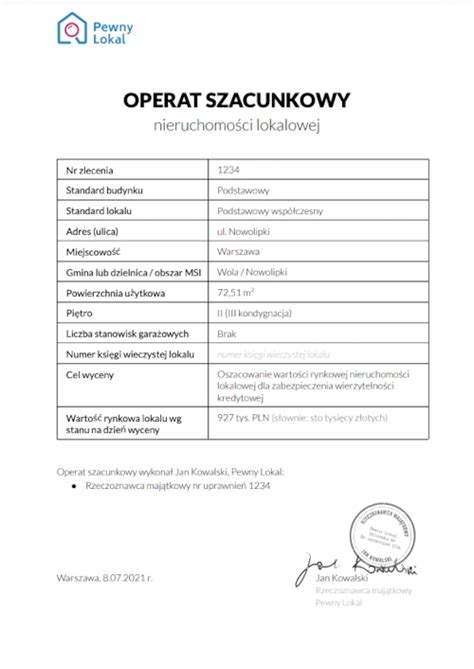

Operat szacunkowy - kluczowy dokument w wycenie

Operat szacunkowy to formalny, pisemny dokument sporządzany przez uprawnionego rzeczoznawcę majątkowego na zlecenie komornika, który stanowi opinię o wartości rynkowej nieruchomości. Jest niezbędny przy wycenie nieruchomości w różnych celach, np. sprzedaży, zabezpieczeniu kredytu, postępowaniu egzekucyjnym, podziale majątku czy ustaleniu podatków.

Operat musi spełniać wymogi określone prawem i zawierać m.in.:

- określenie przedmiotu, zakresu i celu wyceny,

- podstawę formalną i prawną wyceny,

- źródła danych,

- opis nieruchomości,

- analizę rynku nieruchomości,

- metody i techniki wyceny zastosowane przy oszacowaniu wartości,

- wynik wyceny wraz z uzasadnieniem (z którego dowiadujemy się, że nieruchomość została oszacowana na konkretną kwotę),

- załączniki.

Operat sporządza się zgodnie z rozporządzeniem Ministra Rozwoju i Technologii oraz standardami zawodowymi rzeczoznawców majątkowych. Dokument powinien być czytelny i obiektywny, by zapewnić wiarygodność wyceny.

Szczegóły prawne dotyczące opisu i oszacowania nieruchomości w egzekucji z nieruchomości w Polsce są uregulowane głównie w Kodeksie postępowania cywilnego (art. 942-951) oraz w Ustawie o postępowaniu egzekucyjnym w administracji. Opis i oszacowanie mają precyzyjnie określić przedmiot egzekucji (nieruchomość i jej składniki), ustalić jej wartość rynkową oraz wskazać uczestników postępowania. Komornik przeprowadza oględziny nieruchomości, zbiera dokumenty (np. wyciąg z księgi wieczystej lub inne dokumenty potwierdzające własność) i może zlecić oszacowanie biegłemu rzeczoznawcy majątkowemu. Co ciekawe, opis i oszacowanie obejmują też ocenę budowli, urządzeń, pożytków i innych składników nieruchomości oraz ustalenie ich wartości oddzielnie i łącznie.

Komornik sporządza protokół z czynności opisu i oszacowania, który zawiera szczegółowy opis nieruchomości, jej granice, wartość, wykaz obciążeń i inne istotne informacje o nieruchomości (techniczne i prawne). Protokół ten jest doręczany wszystkim stronom postępowania i może być zaskarżony, jeśli pojawiają się jakieś zastrzeżenia co do wartości. Skargę na opis i oszacowanie wnosi się w terminie 2 tygodni od jego ukoczenia.

Koszty postępowania egzekucyjnego

Koszty egzekucyjne ponosi najczęściej dłużnik, a ich wysokość zależy od wartości wyegzekwowanego świadczenia oraz rodzaju czynności przeprowadzanych przez komornika sądowego. Podstawowa opłata egzekucyjna wynosi zwykle 10% wartości wyegzekwowanego długu. Jeśli dłużnik spłaci zadłużenie szybko, np. wpłacając całość lub część kwoty bezpośrednio komornikowi, opłata ta może zostać obniżona do 3%. Minimalna opłata za postępowanie komornicze to około 150 zł, natomiast maksymalna może wynieść do 50 000 zł.

Do tych podstawowych kosztów doliczają się także inne opłaty, np. za wszczęcie egzekucji w sprawach niepieniężnych, za sporządzenie protokołu, doręczenia pism, prowadzenie licytacji, czy za działania komornika poza rewirem. Wierzyciel może ponosić niektóre koszty, np. w przypadku, gdy egzekucja okaże się bezskuteczna.

🛑 Jak wygląda licytacja komornicza? Na co uważać? Krzysztof Łaciński #biuronieruchomosci

Relacje komornika z biurem rachunkowym

Relacje na linii komornik - biuro rachunkowe nie zawsze należą do najcieplejszych. Źródłem tego są coraz powszechniejsze żądania o składanie wyjaśnień przez biura rachunkowe odnośnie swoich klientów. Komornik może wezwać do udzielenia informacji podmioty gospodarcze takie jak biura rachunkowe, jeśli informacje te mają znaczenie w ustalaniu składu majątku oraz dochodów osoby, w stosunku do której rozpoczęło się postępowanie komornicze.

Komornik może zająć środki zgromadzone na firmowym rachunku bankowym, należące do przedsiębiorstwa ruchomości (maszyny, sprzęt, samochody), nieruchomości, a także wierzytelności, udziały czy prawa majątkowe związane z działalnością gospodarczą. W przypadku egzekucji z majątku firmy bardzo często korzysta się także z zajęcia zapasów, licencji lub praw własności intelektualnej.

Zgodnie z prawem, biuro rachunkowe powinno udzielić wszelkich informacji, których żądanie jest uzasadnione bezpośrednim interesem czynności komorniczych realizowanych zgodnie z prawem. W związku z tym udzielanie informacji komornikowi przez biuro rachunkowe ma charakter pisemnych wyjaśnień w formie zestawień, co w żadnym wypadku nie jest niezgodne z prawem.

Za sporządzanie tego typu dokumentów należy się wynagrodzenie, zgodne z rozporządzeniem w sprawie maksymalnej wysokości wynagrodzenia za udzielenie informacji komornikowi sądowemu. Strona tekstu nieprzetworzonego w takim przypadku to koszt 10 złotych, chyba że mowa o informacji przetworzonej, której zawartość wyceniana jest na 20 złotych za stronę. Maksymalna wysokość wynagrodzenia, którą można obciążyć komornika to 40 złotych za stronę, która zawiera tabele, diagramy i inne elementy niezbędne do przekazanie wszystkich istotnych informacji na temat dłużnika.

Ustawa o ochronie danych osobowych (RODO) nie stanowi przeszkody do przekazywania komornikowi danych kluczowych dla postępowania egzekucyjnego. Obowiązki komornicze, definiowane prawnie jako realizowane w interesie publicznym, stanowią wyłączenie od obowiązku ochrony danych osobowych, chyba że dane te są zbędne dla postępowania.

Umowa pomiędzy klientem a biurem rachunkowym może zawierać zapis o zachowaniu tajemnicy, jednak jest on nieważny, jeśli stoi w sprzeczności z przepisami prawa. W takiej sytuacji biuro rachunkowe informuje klienta o konieczności przekazania pewnych danych komornikowi.

W przypadku otrzymania zawiadomienia od komornika o zajęciu wynagrodzenia pracownika, w księgach rachunkowych podstawą dokonania potrącenia komorniczego z wynagrodzenia jest lista płac. Do ewidencjonowania wynagrodzeń za pracę oraz wszelkiego rodzaju potrąceń służy konto 23-0 "Rozrachunki z tytułu wynagrodzeń". Należności komornicze mogą być również ewidencjonowane na koncie 24 "Pozostałe rozrachunki" (w analityce: Zajęcia komornicze).

tags: #czy #komornik #sporzadza #bilans