Hipoteka przymusowa w księdze wieczystej: czy wierzyciel może wpisać ją bez zgody współwłaściciela?

Księga wieczysta to niezwykle ważne narzędzie w obrocie nieruchomościami, które zawiera kluczowe informacje dotyczące stanu prawnego każdej nieruchomości. Jest to publiczny rejestr, do którego każdy zainteresowany ma dostęp, co zapewnia bezpieczeństwo prawne stronom transakcji. Właśnie dlatego, planując zakup nieruchomości, zawsze warto sprawdzić jej księgę wieczystą, aby uniknąć nieprzyjemnych niespodzianek.

Czym jest księga wieczysta i jakie informacje zawiera?

Księga wieczysta, prowadzona przez Wydział Ksiąg Wieczystych Sądów Rejonowych, jest rejestrem publicznym określającym stan prawny nieruchomości. Zawiera informacje o tym, komu i w jakim zakresie przysługują prawa do danej nieruchomości. Każda nieruchomość lub spółdzielcze własnościowe prawo do lokalu ma zazwyczaj odrębną księgę wieczystą. Właściciel kilku nieruchomości, które stanowią całość gospodarczą lub graniczą ze sobą, może jednak żądać ich połączenia w jednej księdze.

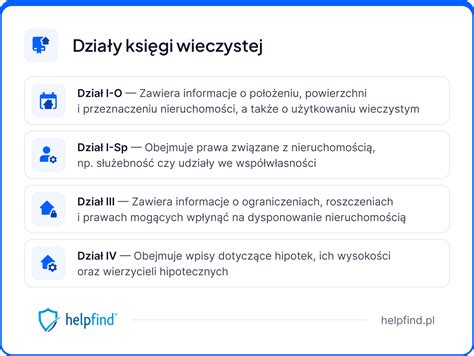

Księga wieczysta składa się z czterech działów:

- I dział: Oznaczenie nieruchomości (lokalu) oraz wpisy praw związanych z jej własnością (np. prawo przechodu przez sąsiednią nieruchomość). Zawiera określenie miejsca położenia nieruchomości, numer działki ewidencyjnej, opis budynku i opis praw, jakie tej nieruchomości przysługują.

- II dział: Określa właściciela, współwłaściciela, użytkownika wieczystego lub współużytkownika wieczystego, a także właściciela spółdzielczego własnościowego prawa do lokalu. W przypadku współwłasności lub współużytkowania wieczystego, zawiera również wielkość udziałów.

- III dział: Przeznaczony na wpisy dotyczące ograniczonych praw rzeczowych (w szczególności służebności, prawa odkupu lub pierwokupu), z wyjątkiem hipotek, a także ograniczeń w rozporządzaniu nieruchomością i innych praw i roszczeń.

- IV dział: W tym dziale wpisuje się hipoteki.

Kto może złożyć wniosek o wpis do księgi wieczystej?

Wniosek o wpis do księgi wieczystej może złożyć:

- Właściciel nieruchomości

- Użytkownik wieczysty

- Osoba, na rzecz której wpis ma nastąpić

- Wierzyciel, jeżeli przysługuje mu prawo, które może być wpisane w księdze wieczystej

- W przypadkach dotyczących obciążeń powstałych z mocy ustawy - uprawniony organ

Złożenie wniosku o wpis w księdze wieczystej przez notariusza za pośrednictwem systemu teleinformatycznego obsługującego postępowanie sądowe jest równoznaczne ze złożeniem wniosku przez stronę czynności notarialnej.

Procedura składania wniosku o wpis do księgi wieczystej

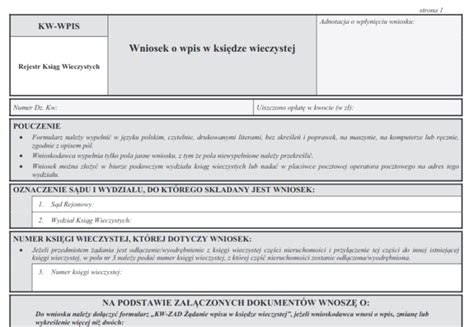

Niezależnie od tego, jakiej sytuacji prawnej dotyczy wniosek o wpis do księgi wieczystej (np. wpis prawa własności, wpis bądź wykreślenie hipoteki), procedura składania wniosku jest taka sama. Wpis w księdze wieczystej dokonywany jest tylko na wniosek i w jego granicach, chyba że przepis szczególny przewiduje dokonanie wpisu z urzędu. Przepis o randze ustawy musi być podstawą dokonania wpisu z urzędu.

Wniosek o wpis do księgi wieczystej składa się na piśmie, na urzędowym formularzu KW-WPIS. Formularze te są dostępne do pobrania na stronie internetowej Ministerstwa Sprawiedliwości. Po wypełnieniu formularza należy uiścić stosowną opłatę w kasie Sądu Rejonowego lub na rachunek bankowy sądu właściwego dla położenia nieruchomości.

Przepisy w zakresie postępowania w sprawach wieczystoksięgowych określa ustawa z dnia 17 listopada 1964 r. Kodeks postępowania cywilnego. Po zarejestrowaniu wniosku w dzienniku ksiąg wieczystych, zaznacza się w odpowiednim dziale księgi wieczystej numer wniosku (wzmianka o wniosku), która wyłącza rękojmię wiary publicznej ksiąg wieczystych. Jeżeli kontrola przebiegnie pomyślnie, sąd wieczystoksięgowy dokonuje wpisu do księgi wieczystej.

Hipoteka przymusowa - kiedy wierzyciel może wpisać ją bez zgody współwłaściciela?

Hipoteka przymusowa to jedno z najsilniejszych zabezpieczeń wierzyciela i jedno z najbardziej uciążliwych obciążeń dla dłużnika. Jej wpis w księdze wieczystej może zablokować sprzedaż nieruchomości, utrudnić zaciągnięcie kredytu i otworzyć drogę do egzekucji.

Hipoteka przymusowa to szczególny rodzaj zabezpieczenia wierzytelności, pozwalający wierzycielowi wpisać swoje roszczenie do księgi wieczystej nieruchomości dłużnika bez jego zgody. Wpis hipoteki przymusowej powoduje, że wierzyciel hipoteczny ma pierwszeństwo zaspokojenia z nieruchomości przed innymi wierzycielami, nawet jeśli dług nie został jeszcze skierowany do egzekucji.

Wpis hipoteki przymusowej może żądać każdy wierzyciel, którego wierzytelność została stwierdzona w formie wskazanej w przepisach - chodzi przede wszystkim o tytuł wykonawczy lub inny dokument równoważny, który potwierdza istnienie zobowiązania. Co ważne, wierzyciel nie musi wykazywać, że dłużnik unika zapłaty - wystarczy istnienie wymagalnej wierzytelności stwierdzonej odpowiednim tytułem. W praktyce oznacza to, że hipoteka przymusowa może być wpisana już na etapie zabezpieczenia roszczenia, zanim wierzyciel rozpocznie postępowanie egzekucyjne.

Ustanowienie hipoteki przymusowej następuje poprzez wpis do księgi wieczystej nieruchomości dłużnika, a cała procedura jest stosunkowo szybka i sformalizowana. Po złożeniu wniosku sąd bada wyłącznie formalną poprawność dokumentów, nie analizuje natomiast samej zasadności roszczenia ani sytuacji finansowej dłużnika. Co istotne, wierzyciel nie musi uzyskać zgody dłużnika - to właśnie odróżnia hipotekę przymusową od zwykłej.

Podstawa wpisu hipoteki przymusowej

Generalna zasada określona w ustawie o księgach wieczystych i hipotece wskazuje, że wierzyciel, którego wierzytelność jest stwierdzona tytułem wykonawczym określonym w przepisach o postępowaniu egzekucyjnym, może na podstawie tego tytułu uzyskać hipotekę na wszystkich nieruchomościach dłużnika. Oznacza to, że na wniosek wierzyciela, który ma tytuł egzekucyjny, sąd może ustanowić tzw. hipotekę przymusową na każdej nieruchomości, które są własnością dłużnika.

W przypadku zobowiązań podatkowych podstawą wpisu hipoteki przymusowej może być doręczona decyzja:

- ustalająca wysokość zobowiązania podatkowego,

- określająca wysokość zobowiązania podatkowego,

- określająca wysokość odsetek za zwłokę,

- o odpowiedzialności podatkowej płatnika lub inkasenta,

- o odpowiedzialności podatkowej osoby trzeciej,

- o odpowiedzialności spadkobiercy,

- określająca wysokość zwrotu podatku.

Podstawą wpisu może być również tytuł wykonawczy wystawiony w postępowaniu egzekucyjnym lub zarządzenie zabezpieczenia.

Co może być przedmiotem hipoteki przymusowej?

Przedmiotem hipoteki przymusowej, oprócz nieruchomości, mogą być również prawa związane z posiadaniem, takie jak:

- część ułamkowa nieruchomości, jeżeli stanowi udział podatnika;

- nieruchomość stanowiąca przedmiot współwłasności łącznej podatnika i jego małżonka;

- nieruchomość stanowiąca przedmiot współwłasności łącznej wspólników spółki cywilnej lub część ułamkową nieruchomości stanowiącą udział wspólników spółki cywilnej - z tytułu zaległości podatkowych spółki;

- prawo użytkowania wieczystego wraz z budynkami i urządzeniami na użytkowanym gruncie stanowiącymi własność użytkownika wieczystego lub udział w tym prawie;

- spółdzielcze własnościowe prawo do lokalu lub udział w tym prawie;

- wierzytelność zabezpieczona hipoteką należąca do dłużnika podatkowego;

- statek morski lub statek morski w budowie, o ile zostały one wpisane do rejestru okrętowego.

Wykreślenie hipoteki przymusowej

Wykreślenie hipoteki przymusowej wymaga złożenia do sądu wieczystoksięgowego wniosku o usunięcie wpisu oraz przedstawienia dokumentu potwierdzającego wygaśnięcie zobowiązania. Wniosek składa właściciel nieruchomości lub wierzyciel. Najczęściej podstawą wykreślenia jest oświadczenie wierzyciela o spłacie zobowiązania lub wygaśnięciu zabezpieczenia. W przypadku zobowiązań publicznoprawnych odpowiedni dokument wystawia urząd skarbowy lub ZUS.

Hipoteka przymusowa wygasa przede wszystkim wtedy, gdy wygasa sama wierzytelność, którą zabezpieczała, np. po całkowitej spłacie zobowiązania, umorzeniu postępowania egzekucyjnego, przedawnieniu należności publicznoprawnych lub prawomocnym uchyleniu tytułu wykonawczego. Mimo że hipoteka może wygasnąć z mocy prawa, właściciel nieruchomości musi złożyć do sądu wniosek o wykreślenie - z załączonym dokumentem potwierdzającym wygaśnięcie zabezpieczenia.

Jak złożyć wniosek o wpis w księdze wieczystej?

tags: #czy #wierzyciel #moze #wpisac #sie #do