Dłużnik w błędnym kole: Jak wyjść z pułapki zadłużenia?

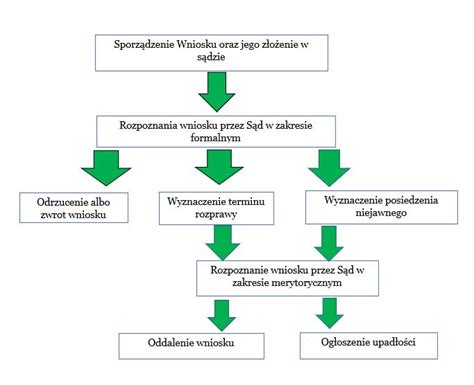

Postępowanie upadłościowe to złożony proces, który rozpoczyna się od postanowienia o ogłoszeniu upadłości. Po tym etapie następuje najtrudniejszy okres - właściwe postępowanie upadłościowe, w którym dłużnikiem i jego majątkiem zarządza syndyk.

Syndyk, będący osobą posiadającą specjalistyczne wykształcenie i licencję doradcy restrukturyzacyjnego, z chwilą ogłoszenia upadłości zostaje ustanowiony i jego dane są ujawniane w Monitorze Sądowym i Gospodarczym. Jego obecność w aktach postępowania jest sygnałem dla uczestników obrotu prawnego, że postępowanie upadłościowe zostało wszczęte i to on teraz zarządza majątkiem dłużnika.

Po ogłoszeniu upadłości syndyk ma obowiązek skontaktować się z dłużnikiem. Zgodnie z obecnymi praktykami, znacznie ułatwia to i przyspiesza postępowanie. Krótko po otrzymaniu informacji z sądu, upadły powinien spodziewać się telefonu od syndyka, który umówi się na spotkanie. Bazując na złożonym wcześniej wniosku, syndyk będzie badał majątek upadłego, prawdopodobnie dokonując wizji w miejscu zamieszkania i spisu całego majątku.

Podczas rozmowy syndyk może zadawać pytania dotyczące ostatnio dokonywanych sprzedaży, darowizn lub otrzymanych spadków. W celu udokumentowania przebiegu spotkania, syndyk może wykonywać zdjęcia i odbierać pisemne oświadczenia od upadłego. Ważne jest, aby pamiętać, że syndyk nie jest komornikiem - nie zajmuje ani nie egzekwuje majątku. Dłużnik ma obowiązek jedynie wskazać i wydać syndykowi cały swój majątek, dokumenty oraz udzielać wszelkich potrzebnych wyjaśnień. Syndyk następnie zabezpiecza i likwiduje majątek.

Wstąpienie syndyka do życia upadłego jest niewątpliwie ogromnym wyzwaniem. Stres związany z zadłużeniem wciąż daje o sobie znać, a konieczność oddania całego posiadanego majątku może być przytłaczająca. Należy jednak pamiętać, że syndyk jest świadomy trudnej sytuacji upadłego i jego celem jest dobro dłużnika, poprzez uporządkowanie jego finansów.

Przeciętny niesolidny dłużnik w Polsce zmaga się obecnie z zaległymi zobowiązaniami kredytowymi i pozakredytowymi o łącznej wartości 34 477 zł. Analiza danych BIG InfoMonitor i BIK ujawnia, że podczas gdy najwyższe sumy zaległości generowane są przez długoterminowe kredyty bankowe, to masowe, niższe kwoty niespłaconych długów pozakredytowych stanowią powszechny, początkowy punkt zapalny. Szczególnie niepokojące jest to, że ponad 405 tysięcy Polaków ma jednoczesne problemy z obiema kategoriami zadłużenia, co świadczy o głęboko zakorzenionym i skumulowanym kryzysie finansowym.

Kredyty bankowe stanowią jedne z najważniejszych i największych źródeł finansowania. Na szczycie tej piramidy znajduje się kredyt mieszkaniowy, ze średnią zaległością 262 566 zł. Dalej mamy kredyt konsumpcyjny ze średnią zaległością 27 410 zł, który często stanowi ostatnią deskę ratunku przy spłacie starszych zobowiązań. Pierwszym, cichym sygnałem kłopotów są zazwyczaj karty kredytowe i limity, z ich średnią zaległością 5 597 zł.

Długi pozakredytowe, choć statystycznie niższe, mają o wiele bardziej społeczny i masowy ciężar. W tej kategorii rekordzistą są niepłacone alimenty, ze średnią zaległością sięgającą 58 607 zł. Poza długami alimentacyjnymi, uwagę zwracają także inne zobowiązania pozakredytowe, takie jak kwoty związane z tytułem wykonawczym (14 645 zł) oraz wierzytelnością windykowaną (12 487 zł).

Na drugim biegunie znajdują się najniższe średnie wartości, które choć pozornie niewielkie, stanowią ważne wskaźniki problemów z zarządzaniem domowym budżetem. Drobne, ale częste zaległości, jak na przykład nieopłacone rachunki telekomunikacyjne (3 807 zł) czy zaległości za jazdę bez biletu (308 zł), po zignorowaniu prowadzą do wpisów do rejestru dłużników. Te niskie kwoty mogą być pierwszym sygnałem ostrzegawczym, blokującym dostęp do kredytów bankowych i zmuszającym do zaciągania znacznie droższych pożyczek pozabankowych.

Aby przerwać spiralę zadłużenia, warto skontaktować się z wierzycielem i wspólnie ustalić realny plan spłaty dostosowany do aktualnych możliwości. Równocześnie dobrze jest przeanalizować domowy budżet i stopniowo odbudowywać poduszkę finansową, nawet niewielkimi kwotami.

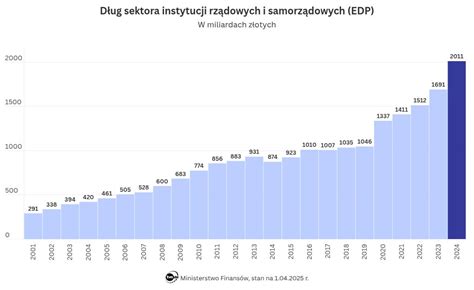

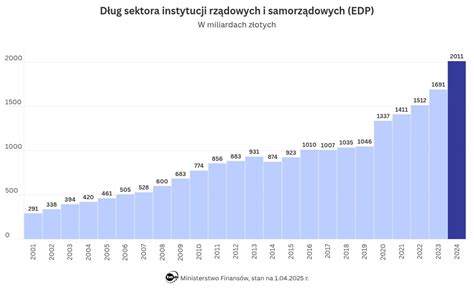

Polska, na tle globalnym, cechuje się stosunkowo niewielkimi nierównościami, a nasz kraj nawet na ich tle wygląda całkiem dobrze. Jednakże, istnieją znaki ostrzegawcze, że możemy wchodzić na trajektorię kumulacji bogactwa przez nielicznych i narastania nierówności. Warto dbać o relatywnie niewielkie nierówności, które korzystnie wpływają na jakość naszego życia, bezpieczeństwo i szanse na awans społeczny.

Istnieją różne drogi wyjścia ze spirali zadłużenia. Pierwsza to wojny, plagi i rewolucje - droga kataklizmów, której nikt przy zdrowych zmysłach nie życzyłby sobie. Druga to świadome reformy polityczne, które po II wojnie światowej doprowadziły do redukcji nierówności, spłaty długów wojennych i powstania masowej klasy średniej.

Od lat 80. XX wieku trend się odwrócił. Rozpoczęły się olbrzymie obniżki podatków dla bogatych, deregulacja finansów, osłabienie związków zawodowych i prywatyzacja usług publicznych. Lata 1945-1980 pokazały jednak, że jest możliwe budowanie silnej gospodarki i społeczeństwa o niższych nierównościach bez wojen. Wysokie podatki dla bogatych, silne związki, inwestycje publiczne - to wszystko przyczyniło się do spłaty długów, spadku nierówności i rozrostu klasy średniej.

Świat stoi na rozdrożu. Obecny system jest matematycznie niestabilny. Czy presja społeczna przełamie opór elit? Czy wystarczająco dużo ludzi zrozumie, jak działa system i stwierdzi, że nie chce dłużej uczestniczyć w transferze bogactwa w górę?

Zmiana wymaga przełamania władzy elit, nie przez rewolucję, ale przez oddolne ruchy, reformę finansowania kampanii, edukację ekonomiczną i międzynarodową koordynację. Władza nie rezygnuje dobrowolnie.

Spirala zadłużenia. Jak w nią nie wpaść? Jak wyjść ze spirali zadłużenia?

Gdy chodzi o sprawdzenie długów zmarłej osoby, należy przeprowadzić wielotorowe śledztwo: od przeszukania domowych dokumentów, przez weryfikację w sądach i u komorników, aż po bazy BIK i BIG. Najbezpieczniejszą metodą jest zlecenie komorniczego spisu inwentarza, który oficjalnie ustala stan pasywów spadkowych.

Najważniejsze fakty dotyczące długów spadkowych:

- Błędne koło BIK: Aby legalnie sprawdzić zmarłego w Biurze Informacji Kredytowej, musisz najpierw stać się spadkobiercą (mieć akt poświadczenia dziedziczenia), co jest paradoksem, gdy chcesz sprawdzić długi przed przyjęciem spadku.

- Domowe archiwum to podstawa: Około 80% informacji o długach znajduje się w dokumentach zmarłego. Szukaj umów, wezwań do zapłaty i nieotwartych listów poleconych.

- Komorniczy spis inwentarza: To jedyna metoda, która daje realne bezpieczeństwo prawne i zamyka odpowiedzialność za długi do wartości ustalonego majątku.

Dlaczego musisz być detektywem we własnej sprawie?

W Polsce nie istnieje jeden, magiczny rejestr zobowiązań zmarłego. System jest rozproszony i może obejmować niezapłacone czynsze, rachunki za media, pożyczki prywatne, zobowiązania podatkowe czy przegrane sprawy sądowe. Przeoczenie tego etapu może narazić Cię na konieczność spłaty zobowiązań z własnej kieszeni.

Krok 1: Przeszukanie „szuflady wstydu” (Domowe Archiwum)

Zanim zaczniesz ponosić koszty, udaj się do mieszkania zmarłego i przeprowadź rewizję. Szukaj listów poleconych (zwłaszcza z sądu, od komornika, firm windykacyjnych), umów pożyczkowych (szczególnie z firmami „chwilówkowymi”) oraz wyciągów bankowych, które mogą wskazywać na regularne wypływy do firm pożyczkowych lub zajęcia egzekucyjne. Uwaga na cyfrowe ślady - windykatorzy wysyłają monity elektronicznie.

Krok 2: Biuro Informacji Kredytowej (BIK) i Biura Informacji Gospodarczej (BIG, KRD)

BIK i BIG chronią dane osobowe, dlatego nie udzielą informacji o osobie trzeciej bez potwierdzenia dziedziczenia. Aby uzyskać raport o zmarłym, musisz przedstawić akt zgonu oraz prawomocne postanowienie sądu o stwierdzeniu nabycia spadku lub zarejestrowany akt poświadczenia dziedziczenia u notariusza. To oznacza, że musisz najpierw przyjąć spadek, chyba że działasz jako zarządca sukcesyjny lub posiadasz pełnomocnictwo.

Warto rozważyć przyjęcie spadku z dobrodziejstwem inwentarza, co jest obecnie standardem i bezpiecznikiem.

Krok 3: Centralna Informacja o Rachunkach Bankowych

Złóż wniosek do Centralnej Informacji o Rachunkach Uśpionych. Jako spadkobierca otrzymasz wykaz wszystkich rachunków bankowych zmarłego w Polsce, co pozwoli zlokalizować banki i sprawdzić saldo. Pamiętaj, że banki są zobowiązane do udzielenia informacji spadkobiercom, ale procedura ta może potrwać kilka tygodni.

Krok 4: Weryfikacja w Sądzie i u Komornika

Udaj się do właściwego Sądu Rejonowego (wydział cywilny) i zapytaj o toczące się przeciwko zmarłemu sprawy o zapłatę. Złóż zapytanie do komornika działającego przy sądzie właściwym dla miejsca zamieszkania zmarłego, czy prowadzone są egzekucje.

Ryzyko ukryte: Długi prywatne

Największym zagrożeniem są długi prywatne (np. pożyczka od sąsiada, weksel podpisany u znajomego), których nie ma w BIK ani w banku. Dowiesz się o nich dopiero, gdy wierzyciel zgłosi się z pozwem.

Spis inwentarza - Twoja polisa bezpieczeństwa

Komornik oficjalnie ustala, co wchodzi w skład spadku (aktywa) i jakie są długi (pasywa). Komornik ma narzędzia, których Ty nie masz. Dokument ten jest urzędowym potwierdzeniem stanu spadku i chroni Cię przed odpowiedzialnością ponad wartość ustalonego majątku.

Terminy - Twój wróg i przyjaciel

Masz 6 miesięcy od momentu dowiedzenia się o tytule powołania do spadku na złożenie oświadczenia o przyjęciu lub odrzuceniu spadku. Brak oświadczenia w 2026 roku oznacza automatyczne przyjęcie spadku z dobrodziejstwem inwentarza. Warto pamiętać o instytucji przedawnienia - czasami długi są tak stare, że nie musisz ich płacić, o ile podniesiesz odpowiedni zarzut.

FAQ - Najczęściej zadawane pytania

- Czy mogę sprawdzić długi zmarłego przed pogrzebem? Formalnie w instytucjach takich jak BIK czy banki - nie. Wymagają one dokumentu potwierdzającego, że jesteś spadkobiercą. Możesz jedynie przeszukać rzeczy osobiste zmarłego w domu.

- Czy przyjęcie spadku z dobrodziejstwem inwentarza gwarantuje, że nic nie zapłacę? Gwarantuje, że nie zapłacisz więcej niż wynosi wartość odziedziczonego majątku.

- Ile kosztuje sprawdzenie zmarłego w BIK? Sam raport BIK to koszt kilkudziesięciu złotych, ale pamiętaj o kosztach wcześniejszych: aktu notarialnego poświadczenia dziedziczenia lub opłaty sądowej za wniosek o stwierdzenie nabycia spadku.

- Co jeśli po latach znajdzie się dług, o którym nie wiedziałem? Jeśli przyjąłeś spadek z dobrodziejstwem inwentarza i rzetelnie spłaciłeś znanych wierzycieli do wartości spadku, nowy wierzyciel może nie uzyskać zaspokojenia.

Rolnicy tkwią w błędnym kole - średnie zadłużenie najwyższe od lat. Liczba zadłużonych rolników zmalała, ale łączne zadłużenie wzrosło, co oznacza pogorszenie się ich sytuacji finansowej. Aktualnym problemem producentów rolnych są wysokie koszty produkcji i spadające ceny skupu.

Ceny skupu podstawowych produktów rolnych spadają szybciej niż ceny środków produkcji rolnej. Co drugi właściciel gospodarstwa rolnego negatywnie ocenia swoją sytuację ekonomiczną w stosunku do poprzedniego półrocza. Wydaje się, że liczne programy rządowego wsparcia powinny choć częściowo zrekompensować właścicielom gospodarstw trudy pracy na roli.

Nie wszyscy wnioskujący o dopłaty prowadzą działalność rolniczą. Według szacunków izb rolniczych, faktyczna liczba aktywnie prowadzonych gospodarstw wynosi ok. 400 tys. Rolnicy-przedsiębiorcy w Krajowym Rejestrze Długów to ponad 3700 osób, z łącznym długiem blisko 273 mln zł.

Problemem pozostaje bardzo wysokie średnie zadłużenie przypadające na jednego rolnika, wynoszące 73 tys. zł. Przyczyn rosnącego zadłużenia należy szukać w coraz mniej opłacalnej produkcji rolnej. Przeciętny dochód z pracy w indywidualnych gospodarstwach rolnych jest niski, a coraz więcej właścicieli przyznaje, że produkcja rolnicza jest nieopłacalna.

Najwięcej od rolników muszą odzyskać firmy windykacyjne i fundusze sekurytyzacyjne. Największym problemem rolników jest spłata zaciągniętych kredytów na sprzęt rolniczy. Kolejni wierzyciele to firmy zaopatrujące rolnictwo w maszyny, nasiona, środki ochrony roślin i pasze, a także dostawcy energii elektrycznej.

Stratny rolnik jest problemem dla całej gospodarki, ponieważ nie płaci za nawozy, środki do produkcji, leasing maszyn czy urządzeń rolniczych. W konsekwencji cierpią wszyscy powiązani z branżą rolniczą.

Długi i zadłużenie: niskokwotowe sygnały ostrzegawcze

Drobne, ale częste zaległości, jak nieopłacone rachunki telekomunikacyjne czy zaległości za jazdę bez biletu, po zignorowaniu prowadzą do wpisów do rejestru dłużników. Mogą być pierwszym, sygnałem ostrzegawczym, blokującym dostęp do kredytów bankowych i zmuszającym do zaciągania znacznie droższych pożyczek pozabankowych.

Aby zminimalizować ryzyko nadmiernego zadłużania się, kluczowe jest świadome zarządzanie finansami, prowadzenie szczegółowego budżetu domowego, analiza wydatków i terminowe regulowanie nawet najmniejszych zobowiązań. W przypadku pojawienia się problemów, najważniejsza jest szybka reakcja i kontakt z wierzycielem w celu negocjacji warunków spłaty.