Dłużnik w polskim prawie cywilnym: prawa, obowiązki i definicje

Dłużnik to osoba fizyczna lub prawna, która jest zobowiązana do wykonania świadczenia na rzecz wierzyciela, wynikającego z umowy, orzeczenia sądowego, przepisów prawa lub innego zdarzenia prawnego. Zobowiązanie dłużnika może polegać na zapłacie określonej kwoty pieniężnej, dostarczeniu towaru, wykonaniu usługi lub spełnieniu innego świadczenia. W przypadku niewywiązania się dłużnika z obowiązku, wierzyciel może dochodzić swoich praw w postępowaniu sądowym lub egzekucyjnym.

Wierzyciel, to osoba lub przedsiębiorstwo, względem którego powstało zadłużenie. Ma prawne podstawy, aby żądać od dłużnika zaspokojenia roszczenia. Dłużnika i wierzyciela łączy powstałe zobowiązanie, które dla dłużnika jest długiem, a dla wierzyciela wierzytelnością.

Zobowiązanie polega na tym, że wierzyciel może żądać od dłużnika świadczenia, a dłużnik powinien świadczenie spełnić. Świadczenie może polegać na działaniu albo na zaniechaniu.

Kiedy stajesz się dłużnikiem? Moment powstania długu

Status dłużnika nabywa się w momencie, gdy upływa termin spełnienia świadczenia, a ono nie zostało wykonane. Najczęściej termin ten jest określony w umowie lub na fakturze. Jeśli spóźniasz się z opłacaniem faktury, nawet jeden dzień, wierzyciel może rozpocząć dochodzenie należności. Dłużnikiem stajesz się, kiedy minie termin na uregulowanie płatności. Zazwyczaj umowa pomiędzy zleceniodawcą i zleceniobiorcą określa termin płatności, np. 7 dni po wystawieniu faktury klient musi zapłacić. Jeśli w tym czasie nie opłaci faktury, to zgodnie z prawem już pierwszego dnia po terminie wierzyciel może rozpocząć windykację.

Przykład: Karol jest właścicielem hotelu z restauracją, miejsca idealnego na komunie, urodziny, wesela czy przyjęcia jubileuszowe. W sezonie wiosenno-letnim ze względu na duże obłożenie Karol zdecydował skorzystać się z usług cateringowych jednej z zewnętrznych firm usługowych. Wybrał rozbudowany pakiet, dzięki któremu przez cały miesiąc miał zapewnione posiłki dla gości świętujących w jego hotelu. Jednak okazało się, że Karol nie zarobił, tyle ile się spodziewał i po opłaceniu opłat stałych oraz wypłaceniu pensji swoim pracownikom, nie wystarczyło już pieniędzy na opłacenie firmy cateringowej. Po umówionych 30 dniach od wystawienia faktury, Karol nadal nie opłacił swojego zobowiązania, więc 31 dnia powstał dług, a Karol oficjalnie został dłużnikiem.

Jak powstaje dług? Najczęstsze sytuacje

Dłużnikiem można zostać na różnych etapach życia. Wystarczy nie opłacić zobowiązania finansowego w jednej z poniższych sytuacji:

- niespłacony kredyt hipoteczny, studencki lub konsumencki,

- zaległości na karcie kredytowej,

- pożyczka od firmy lub znajomych/krewnych.

Jedną z najczęstszych przyczyn powstawania długu są niespłacone kredyty (hipoteczne, konsumenckie, studenckie) oraz pożyczki, zarówno te zaciągnięte w bankach, jak i w firmach pozabankowych (tzw. chwilówki) czy nawet od osób prywatnych. Szczególnie niebezpieczne mogą być kredyty hipoteczne - brak regularnej spłaty długu zgodnie z umową może skutkować nawet utratą nieruchomości. Problemy mogą pojawić się również w związku z zadłużeniem na karcie kredytowej.

Dług może również powstać w wyniku nieopłacenia faktur za towary lub usługi (np. telekomunikacyjne, cateringowe, remontowe) czy rachunków za media (prąd, gaz, woda, czynsz). Przedsiębiorcy często borykają się z problemem nieterminowych płatności od kontrahentów, co może prowadzić do zatorów płatniczych i własnych problemów z regulowaniem zobowiązań. Osoby fizyczne również mogą stać się dłużnikami przez zaległości w opłatach bieżących.

Do kategorii zobowiązań, których niespełnienie prowadzi do powstania długu, należą także alimenty, mandaty karne, grzywny sądowe czy niezapłacone podatki. Każde z tych zobowiązań ma swoją podstawę prawną i termin płatności, a ich nieuregulowanie może prowadzić do wszczęcia postępowania egzekucyjnego.

Nigdy nie podejmuj zobowiązań finansowych pod wpływem chwili w przypływie emocji. Dlatego tak ważne jest rozsądne i przemyślane podejmowanie zobowiązań finansowych. Późniejszy brak możliwości pokrycia zobowiązania może nieść tragiczne skutki dla Twojej sytuacji finansowej. Jedno niespłacone zobowiązanie, które dodatkowo będzie obciążone rosnącymi odsetkami może doprowadzić do bankructwa.

Przykład: Klaudia zdecydowała się wziąć kredyt hipoteczny, aby kupić swoje pierwsze mieszkanie. Wolała spłacać co miesiąc ratę kredytu niż płacić czynsz za wynajmowane mieszkanie. Miała dobrą pracę i odłożyła na wkład własny, więc wszystkie warunki sprzyjały temu, aby wziąć kredyt w banku. Jednak po kilku latach spłacania rat jej sytuacja finansowa zmieniła się na gorsze. Straciła dobrze płatną pracę i chociaż, dzięki oszczędnościom przez kilka miesięcy była w stanie utrzymywać umówione tempo spłaty kredytu, to na dłuższą metę nie było to możliwe. Dlatego podjęła próbę renegocjacji warunków umowy kredytowej. Bank jednak nie przystał na jej propozycję i ogłosił przetarg na sprzedaż mieszkania, aby odzyskać pieniądze pożyczone Klaudii.

Prawa dłużnika - co musisz wiedzieć?

Oczywiste jest, że to dłużnik ponosi odpowiedzialność za niedotrzymanie umowy i wierzyciel może mieć uzasadnione pretensje do nierzetelnego partnera. Jednak sposób, w jaki wierzyciel może żądać zapłaty zobowiązania, jest uregulowany i wierzyciel nie może przekraczać pewnych granic. Niechęć do dłużników jest dość powszechna, dlatego prawa chroniące dłużników są koniecznością.

Prawo chroni dłużnika przed nękaniem i nachodzeniem przez wierzycieli i windykatorów. Poznaj inne najważniejsze prawa dłużników:

- klarowne informacje,

- poprawnie sporządzona umowa,

- pisemne powiadomienia dotyczące zadłużenia,

- negocjowanie warunków spłaty zadłużenia,

- całkowity zakaz nękania i nachodzenia przez wierzyciela,

- zabezpieczenie warunków życiowych,

- zachowanie prywatności.

Jako dłużnik masz prawo wiedzieć, jaki jest stan Twojego zadłużenia, jakimi odsetkami jest obciążony dług, jakie są koszty windykacyjne i czy są jakiekolwiek inne koszty związane z powstałym roszczeniem. Wierzyciel ma obowiązek informować dłużnika o krokach, które podejmuje np. o planowanej egzekucji majątku.

Dane dotyczące zadłużenia są informacjami wrażliwymi i podlegają ochronie. Dłużnik ma prawo do prywatności, co oznacza, że wierzyciel lub windykator nie może ujawniać informacji o długu osobom nieupoważnionym. Rozmowy o zadłużeniu z członkami rodziny (jeśli nie są poręczycielami), sąsiadami czy współpracownikami są całkowicie zabronione. Naruszenie tej zasady może stanowić podstawę do roszczeń prawnych ze strony dłużnika.

Niezbywalnym prawem dłużnika jest możliwość negocjacji z wierzycielem. Sprawdź, czego mogą dotyczyć negocjacje z wierzycielem:

- anulowanie odsetek,

- rozłożenie długu na mniejsze raty,

- wspólne opracowanie nowego harmonogramu spłaty obciążenia.

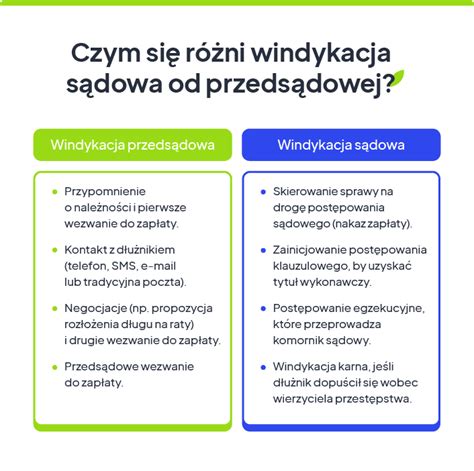

Jeśli tylko pojawi się szansa na dogadanie się z wierzycielem i polubowne rozwiązanie sprawy, dłużnik powinien z tego skorzystać. Windykacja polubowna jest dużo bardziej elastyczna i korzystna, zarówno dla dłużnika jak i wierzyciela. Podczas windykacji polubownej wszystko odbywa się bez ingerencji sądu, więc jest szybciej i taniej. Jest to o tyle wygodniejsza opcja, że nad całym procesem odzyskiwania należności możesz czuwać samodzielnie lub korzystając z pomocy doświadczonego windykatora.

Przykład: Karina nie opłaciła faktury za usługę fotograficzną na weselu. W odwecie firma fotograficzna zaczęła straszyć Karinę, wydzwaniać do niej, nachodzić w domu, a przy okazji zaczepiać także na mieście. Przez brak środków Karina dalej nie opłaciła faktury za wykonaną usługę. Sprawa ucichła i kiedy wydawało się, że jest już zamknięta, bo dług uległ przedawnieniu, firma fotograficzna znowu się odezwała, tym razem wysyłając pisma i strasząc kolosalnymi odsetkami naliczanymi przez lata. Oczywiście firma fotograficzna z powyższego przykładu rażąco łamała prawa dłużniczki Kariny i postępowała nieetycznie i niezgodnie z prawem. Dłużnika nie można zastraszyć.

Zabronione jest nękanie, straszenie, zatajenie informacji i celowe przedstawienie fałszywych danych.

Co to jest PRZEDAWNIENIE DŁUGU? Ile wynosi termin przedawnienia? Jak przedawnić dług?

Obowiązki dłużnika - czego oczekuje wierzyciel?

Posiadanie praw dłużnika nie zwalnia go z podstawowych obowiązków wynikających z zaciągniętego zobowiązania. Wierzyciel ma uzasadnione oczekiwania co do postawy osoby zadłużonej, a ich spełnienie może ułatwić proces wychodzenia z długów i uniknięcie bardziej dotkliwych konsekwencji, takich jak postępowanie sądowe czy egzekucja komornicza.

Najważniejszym obowiązkiem dłużnika jest oczywiście terminowe spełnienie świadczenia, czyli spłata długu zgodnie z warunkami określonymi w umowie lub innym dokumencie stanowiącym podstawę zobowiązania. Regularne regulowanie należności jest podstawą prawidłowego funkcjonowania obrotu gospodarczego i relacji międzyludzkich opartych na zaufaniu.

Gdy dłużnik napotyka trudności ze spłatą długu, jego obowiązkiem jest podjęcie próby kontaktu z wierzycielem i poinformowanie go o swojej sytuacji. Unikanie kontaktu i ignorowanie wezwań do zapłaty jest najgorszą możliwą strategią. Aktywna postawa i chęć współpracy w ramach windykacji polubownej daje szansę na wypracowanie ugody i ustalenie nowych, realnych warunków spłaty.

Dłużnik a wierzyciel - jak wygląda relacja?

Relacja między dłużnikiem a wierzycielem bywa napięta, zwłaszcza gdy pojawiają się problemy ze spłatą długu. Kluczowe jest jednak zrozumienie, że obie strony łączy zobowiązanie prawne, a sposób jego rozwiązania może przebiegać różnymi ścieżkami. Istnieją mechanizmy polubowne, ale także procedury sądowe i egzekucyjne, które wchodzą w grę, gdy porozumienie okazuje się niemożliwe.

Windykacja polubowna vs. postępowanie sądowe

Windykacja polubowna to pierwszy etap dochodzenia należności, polegający na próbach skłonienia dłużnika do dobrowolnej zapłaty bez angażowania sądu. Obejmuje ona wysyłanie wezwań do zapłaty, monity telefoniczne, negocjacje warunków spłaty. Jest to etap szybszy, tańszy i bardziej elastyczny.

Jeśli windykacja polubowna nie przyniesie rezultatu, wierzyciel może skierować sprawę do sądu. Postępowanie sądowe kończy się wydaniem tytułu wykonawczego (np. nakazu zapłaty), który stanowi podstawę do wszczęcia egzekucji komorniczej.

Komornik sądowy wkracza do akcji na etapie egzekucji komorniczej, czyli przymusowego ściągania należności na podstawie tytułu wykonawczego wydanego przez sąd. Komornik ma prawo zająć wynagrodzenie za pracę dłużnika, środki na koncie bankowym, ruchomości (np. samochód) oraz nieruchomości. Działania komornika są ściśle uregulowane prawnie, a dłużnik również na tym etapie ma określone prawa (np. do informacji).

Dłużnik ma prawo do informacji od komornika o każdej dokonanej czynności, o której terminie nie był zawiadomiony i przy której nie był obecny, i na jego żądanie udziela wyjaśnień o stanie sprawy. Komornik powinien przekazać dłużnikowi informację o aktualnej wysokości należności będącej przedmiotem egzekucji - a więc o sumie, jaka jeszcze pozostała do wyegzekwowania. Chodzi tu zarówno o należność główną, jak i odsetki i koszty postępowania komorniczego.

Dłużnik ma prawo wnosić skargi na czynności komornika, jeśli uważa, że komornik działa niezgodnie z prawem lub narusza jego prawa. Skargę tę co do zasady składa się do sądu rejonowego właściwego ze względu na siedzibę kancelarii komornika.

Podsumowując, bycie dłużnikiem oznacza posiadanie prawnego obowiązku spełnienia świadczenia (najczęściej pieniężnego) na rzecz wierzyciela. Status ten nabywa się po upływie terminu płatności. Choć głównym obowiązkiem jest spłata długu, dłużnik posiada również szereg praw, w tym ochronę przed nękaniem, prawo do informacji i negocjacji. Zrozumienie swojej sytuacji prawnej, aktywne podejście do rozwiązania problemu zadłużenia i znajomość praw dłużnika są kluczowe dla wyjścia z trudnej sytuacji finansowej.

tags: #dluznik #w #polskim #prawie #cywilnym