Dowód wewnętrzny: Klucz do prawidłowego dokumentowania wydatków w firmie

W świecie księgowości podstawowym dokumentem potwierdzającym transakcje jest faktura. Jednakże, nie każdy wydatek da się udokumentować w ten sposób. Przepisy podatkowe przewidują sytuacje, w których przedsiębiorcy mogą skorzystać z alternatywnego dokumentu - dowodu wewnętrznego. Pozwala on na zaksięgowanie różnego rodzaju wydatków, a nawet niektórych przychodów, w przypadku braku tradycyjnej faktury czy rachunku. Poniżej wyjaśniamy, czym dokładnie jest dowód wewnętrzny i kiedy można go stosować.

Czym jest dowód wewnętrzny?

Dowód wewnętrzny to dokument księgowy, który stanowi podstawę do rozliczenia w Podatkowej Księdze Przychodów i Rozchodów (KPiR). Pozwala na księgowanie poszczególnych kosztów i niektórych przychodów w sytuacji, gdy nie zostały one udokumentowane tradycyjną fakturą czy rachunkiem. Tym samym jest to dokument potwierdzający fakt dokonania określonej operacji gospodarczej zgodnie z jej rzeczywistym przebiegiem. Dowody księgowe można podzielić na zewnętrzne obce (otrzymane od kontrahentów), zewnętrzne własne (przekazywane w oryginale kontrahentom) oraz dowody wewnętrzne własne, dotyczące operacji przeprowadzanych wewnątrz jednostki.

Dowód wewnętrzny jest rodzajem dokumentu księgowego, który ma za zadanie zaksięgować transakcje i operacje gospodarcze, które nie zostały udokumentowane za pomocą innych dokumentów księgowych, a przykładowo chcemy zaliczyć ich koszt do kosztów uzyskania przychodów czy po prostu powinny zostać one odnotowane w ewidencji księgowej. Dowód wewnętrzny stanowi alternatywę dla tradycyjnych faktur i rachunków w procesie ewidencji kosztów działalności gospodarczej. Choć faktury pozostają podstawowym dokumentem księgowym, przepisy podatkowe przewidują szczególne sytuacje, w których przedsiębiorcy mogą zastąpić je właśnie dowodem wewnętrznym.

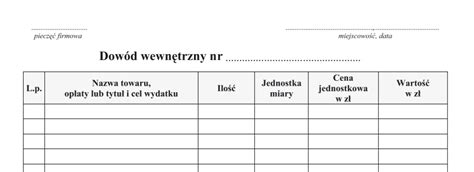

Dowód wewnętrzny jest dokumentem wystawionym przez osobę, która dokonała zakupu lub poniosła wydatek. Musi zawierać:

- Datę wystawienia dokumentu.

- Podpis osoby, która poniosła wydatek.

- Nazwę i ilość towaru lub przedmiot usługi.

- Cenę jednostkową i wartość całości.

- Indywidualny numer dokumentu, który umożliwi powiązanie go z zapisem księgowym.

- Określenie wystawcy lub stron transakcji.

- Podpis osób uprawnionych do prawidłowego udokumentowania operacji gospodarczych realizowanych w firmie.

- Datę lub okres operacji gospodarczej, którą dokumentuje dowód wewnętrzny.

W przypadku innych operacji gospodarczych niż zakup, dowód wewnętrzny powinien określać przedmiot operacji i wysokość kosztu.

Kiedy można wystawić dowód wewnętrzny?

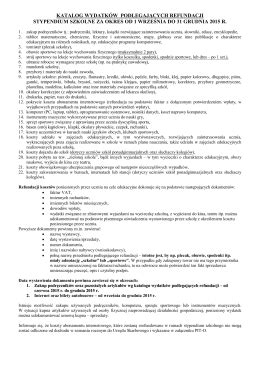

Możliwość wystawienia dowodu wewnętrznego jest ściśle określona przez przepisy prawa, a konkretnie przez Rozporządzenie Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów. Dowód wewnętrzny może być stosowany wyłącznie w ściśle określonych przypadkach wymienionych w rozporządzeniu. Nie można go używać dowolnie jako zamiennika faktury dla wszystkich rodzajów wydatków.

Podstawą prawną dla stosowania dowodów wewnętrznych jest rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów, które w paragrafie 13 ustęp 2 precyzyjnie określa, jakie wydatki mogą być dokumentowane w ten sposób. Katalog zdarzeń gospodarczych, które można księgować za pośrednictwem dowodu wewnętrznego, obejmuje między innymi:

- Zakup bezpośrednio od producenta/hodowcy: Dotyczy to zakupu od krajowego producenta lub hodowcy produktów roślinnych i zwierzęcych, które nie zostały poddane obróbce przemysłowej lub zostały przerobione w ograniczonym zakresie (np. kiszenie produktów roślinnych, przetwórstwo mleka, ubój zwierząt rzeźnych i obróbka poubojowa).

- Zakup od ludności: Dotyczy zakupu surowców roślin zielarskich i ziół dziko rosnących leśnych, jagód, owoców leśnych i grzybów leśnych, sklasyfikowanych w Polskiej Klasyfikacji Wyrobów i Usług (PKWiU ex 02.30.40.0).

- Produkty z własnej uprawy/hodowli: Wartość produktów roślinnych i zwierzęcych pochodzących z własnej uprawy lub hodowli prowadzonej przez podatnika.

- Zakup materiałów pomocniczych w detalu: Zakup materiałów pomocniczych w jednostkach handlu detalicznego. Materiały pomocnicze to przedmioty o stosunkowo niewielkiej wartości, które są zużywane w procesie prowadzenia działalności gospodarczej (np. artykuły biurowe, materiały eksploatacyjne, drobne narzędzia).

- Koszty podróży służbowych: Diety i inne należności za czas podróży służbowej pracowników oraz wartości diet z tytułu podróży służbowych osób prowadzących działalność gospodarczą i osób z nimi współpracujących.

- Zakup odpadów poużytkowych od ludności: Zakup od ludności odpadów poużytkowych, stanowiących surowce wtórne, z wyłączeniem zakupu metali nieżelaznych oraz samochodów i ich części składowych przeznaczonych na złom.

- Czynsz i media: Wydatki związane z opłatami za czynsz, energię elektryczną, telefon, wodę, gaz i centralne ogrzewanie, ale tylko w części przypadającej na działalność gospodarczą. Podstawą do sporządzenia tego dowodu jest dokument obejmujący całość opłat na te cele.

- Opłaty sądowe i notarialne: Opłaty sądowe i notarialne ponoszone w związku z działalnością gospodarczą.

- Wydatki związane z parkowaniem samochodu: Wydatki związane z parkowaniem samochodu w sytuacji, gdy są one poparte dokumentami niezawierającymi danych wymaganych dla prawidłowych faktur (np. bilety z parkometru, kupony, jednorazowe bilety, które trzeba dołączyć do dowodu wewnętrznego).

Dowód wewnętrzny a sprzedaż bezrachunkowa

Dowody wewnętrzne są również stosowane w przypadku sprzedaży nieudokumentowanej, czyli tzw. sprzedaży bezrachunkowej. Sprzedaż bezrachunkowa to szczególny rodzaj transakcji, w której nie ma konieczności wystawiania paragonu ani faktury. Nie zwalnia to jednak podatnika z obowiązku ewidencjonowania takiej sprzedaży. W tej sytuacji także zastosowanie znajduje dowód wewnętrzny, stanowiący pełnoprawny dokument księgowy, na którego podstawie transakcja zostaje zewidencjonowana w księdze przychodów i rozchodów. Jest on wystawiany w przypadku sprzedaży stacjonarnej lub w przypadku sprzedaży online, gdy z wyciągu bankowego nie wynika jednoznacznie, że dany przelew dotyczy konkretnej transakcji, pozwalając na udokumentowanie zapisów w księdze podatkowej.

Jak wystawić dowód wewnętrzny?

Dowód wewnętrzny musi być przede wszystkim nieskomplikowany oraz zrozumiały, wystawiony zgodnie z zasadami przyjętymi przy wystawianiu dokumentów księgowych. Ustawodawca wskazuje jednak, jakie elementy musi zawierać dowód wewnętrzny. Należy pamiętać, że dowód wewnętrzny nie jest dokumentem przeznaczonym dla kontrahenta.

W przedsiębiorstwach bazujących na działalności produkcyjnej bieżąca kontrola materiałów, półproduktów i wyrobów gotowych to podstawa sukcesu. Aby widzieć wszystko czarno na białym, warto wprowadzać dowody wewnętrzne. Magazyn w działalności produkcyjnej to nie obowiązek, jednak warto o nim pomyśleć. Dzięki dobrze prowadzonej wewnętrznej dokumentacji magazynowej dużo łatwiej jest kontrolować stany magazynowe materiałów podstawowych, półproduktów czy wyrobów gotowych. PW - przyjęcie wewnętrzne (np. RW - rozchód wewnętrzny (np.).

W przypadku dowodów wewnętrznych wystawianych po stronie wydatków, system automatycznie pilnuje ciągłości w numeracji. Aby móc określić ręcznie numer kolumny w księdze oraz numer pozycji w księdze, wystaw dokument poprzez zakładkę Wydatki > Dodaj wydatek. W rubryce Typ dokumentu wybierz Dowód wewnętrzny.

W przypadku dowodów wewnętrznych wystawianych w związku z rozliczeniem kosztów podróży służbowych, muszą one zawierać dodatkowe informacje:

- Cel podróży i nazwę miejscowości docelowej.

- Liczbę godzin i dni przebywania w podróży (określenie daty i godziny wyjazdu oraz powrotu).

- Podpisy uprawnionych osób.

PYTANIA I ODPOWIEDZI NA WEWNĘTRZNEJ ROZMOWIE KWALIFIKACYJNEJ! (Jak WYGRAĆ ROZMOWĘ KWALIFIKACYJNĄ W FIRMIE, W KTÓREJ JUŻ PRACUJESZ!)

Dowód wewnętrzny a faktura - kluczowe różnice

Dowód wewnętrzny od faktury różni się przede wszystkim sytuacjami, w jakich stosujemy te dokumenty. Dowód wewnętrzny można poprawiać, jednak zabrania się dokonywania jakichkolwiek zmian w dokumencie źródłowym. Artykuł 22. ustawy o rachunkowości jasno określa, że "błędy w dowodach wewnętrznych mogą być poprawiane przez skreślenie błędnej treści lub kwoty, z utrzymaniem czytelności skreślonych wyrażeń lub liczb, wpisanie treści poprawnej i daty poprawki oraz złożenie podpisu osoby do tego upoważnionej, o ile odrębne przepisy nie stanowią inaczej."

Dowód wewnętrzny musi zawierać nazwę towaru, ilość, cenę jednostkową oraz wartość łączną. W przypadku innych operacji gospodarczych powinien określać przedmiot operacji i wysokość kosztu. Dowód wewnętrzny dokumentuje transakcje, których nie można zaksięgować fakturą oraz zawiera nieco inne dane.

Podsumowanie

Dowód wewnętrzny jest niezbędnym narzędziem w prawidłowym dokumentowaniu wydatków w firmie, szczególnie gdy transakcje nie są potwierdzone tradycyjnymi fakturami czy rachunkami. Kluczowe jest dokładne zapoznanie się z przepisami prawa określającymi sytuacje, w których można go stosować, oraz dbałość o prawidłowe i kompletne jego sporządzenie. Prawidłowe stosowanie dowodów wewnętrznych wymaga wypracowania odpowiednich procedur wewnętrznych oraz systematycznego podejścia do dokumentowania wydatków. Regularne szkolenia i aktualizacja wiedzy personelu księgowego są szczególnie istotne ze względu na zmieniające się przepisy prawne.

tags: #dowod #wewnetrzny #wierzytelnosc