Odzież robocza a zajęcie komornicze w Polsce: co musisz wiedzieć

Zakup odzieży roboczej dla pracowników, zwłaszcza w produkcji, jest często koniecznością. Jednakże, gdy pracownik ma zajęcie komornicze, pojawia się pytanie o status prawny i możliwość potrąceń z różnych świadczeń, w tym ekwiwalentu za pranie odzieży roboczej.

Świadczenie rzeczowe w postaci przekazania pracownikowi odzieży roboczej jest dla niego przychodem ze stosunku pracy. Świadczenie to jest zwolnione z podatku dochodowego i ze składek.

Obowiązki pracodawcy dotyczące odzieży roboczej

Pracodawca jest zobowiązany do nieodpłatnego dostarczenia pracownikom środków ochrony indywidualnej oraz odzieży i obuwia roboczego, jeśli na danym stanowisku występują czynniki szkodliwe lub niebezpieczne dla zdrowia. Środki te muszą spełniać odpowiednie wymagania techniczne i normy bezpieczeństwa.

Pracodawca jest również odpowiedzialny za pranie, konserwację, odpylanie i odkażanie odzieży roboczej. Jeżeli nie może zapewnić tych usług, może zlecić je pracownikom, wypłacając im ekwiwalent pieniężny pokrywający rzeczywiste koszty prania.

Szczegółowe zasady dotyczące przydziału, użytkowania oraz prania odzieży roboczej powinny zostać określone w wewnętrznych przepisach firmy, takich jak regulamin pracy.

Przykładowe zasady dotyczące odzieży roboczej:

- Nazwa stanowiska pracy.

- Zakres wyposażenia w odzież i środki ochrony.

- Czasokres używalności poszczególnych elementów.

- Analiza ryzyka zawodowego w celu określenia potrzeb.

Ekwiwalent za pranie odzieży roboczej

Ekwiwalent pieniężny za pranie odzieży roboczej jest wypłacany, gdy pracodawca nie może zapewnić prania we własnym zakresie. Jego wysokość powinna odpowiadać rzeczywistym kosztom poniesionym przez pracownika, uwzględniając koszty wody, prądu, środków piorących czy usług pralni.

Nie ma ustawowego obowiązku ustalania jednej, stałej stawki dla wszystkich pracowników. ZUS w swoich interpretacjach podkreśla, że ekwiwalent musi mieć charakter indywidualny.

W przypadku, gdy pracownik korzysta z usług pralni, powinien przedstawić pracodawcy rachunek. Gdy pierze odzież samodzielnie, wysokość ekwiwalentu powinna być uzgodniona z pracownikiem.

Co powinien zawierać ekwiwalent za pranie:

- Rzeczywiste koszty prania (woda, prąd, środki piorące).

- Koszty związane z użytkowaniem sprzętu AGD (w przypadku prania w domu).

- Koszt usługi pralni (jeśli pracownik z niej korzysta).

- Czas pracownika i jego zaangażowanie (jeśli pierze sam).

Ekwiwalent za pranie odzieży roboczej nie podlega oskładkowaniu ani opodatkowaniu.

Pracodawca może pomniejszać ekwiwalent za pranie odzieży roboczej w przypadku nieświadczenia przez pracownika pracy z powodu choroby, urlopu lub innej nieobecności, ponieważ pracownik w takim wypadku nie brudzi odzieży.

Zajęcie komornicze a świadczenia pracownicze

Zajęcie komornicze wynagrodzenia pracownika ma na celu pokrycie jego zobowiązań. Przepisy Kodeksu pracy oraz Kodeksu postępowania cywilnego określają zasady dokonywania potrąceń z wynagrodzenia.

W pierwszej kolejności pracodawca jest obowiązany dokonać potrąceń egzekwowanych na mocy tytułów wykonawczych (np. przez komornika). Dopiero w następnej kolejności mogą być dokonywane potrącenia dobrowolne (np. na ubezpieczenie na życie).

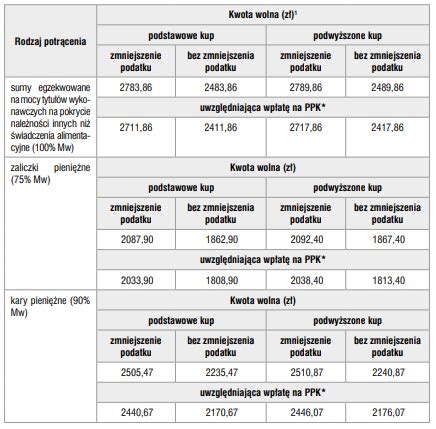

Suma egzekwowana na mocy tytułów wykonawczych na pokrycie należności niealimentacyjnych może być potrącana do wysokości połowy wynagrodzenia po odliczeniu składek i podatków. Jednocześnie pracownikowi musi pozostać wynagrodzenie nie niższe niż kwota wolna od potrąceń.

Kwota wolna od potrąceń:

- W przypadku należności niealimentacyjnych: co najmniej kwota minimalnego wynagrodzenia za pracę po odliczeniach składkowo-podatkowych.

- W przypadku potrąceń dobrowolnych (innych niż na rzecz pracodawcy): 80% minimalnego wynagrodzenia za pracę po odliczeniach składkowo-podatkowych.

Co nie podlega egzekucji komorniczej?

Zgodnie z art. 831 § 1 Kodeksu postępowania cywilnego, nie podlegają egzekucji m.in. sumy i świadczenia w naturze wyasygnowane na pokrycie wydatków lub wyjazdów w sprawach służbowych, a także inne świadczenia mające na celu zrekompensowanie pracownikowi poniesionych wydatków.

Ekwiwalent za pranie odzieży roboczej a zajęcie komornicze

Ekwiwalent za pranie odzieży roboczej, mimo że ma charakter pieniężny, nie jest traktowany jako wynagrodzenie za pracę. Jest to zwrot kosztów poniesionych przez pracownika, a nie świadczenie przysparzające. W związku z tym, ekwiwalent za pranie odzieży roboczej nie podlega potrąceniom komorniczym w takim samym zakresie jak wynagrodzenie zasadnicze.

Jednakże, należy dokładnie przeanalizować treść tytułu wykonawczego, ponieważ niektóre zapisy mogą obejmować szeroki zakres świadczeń związanych ze stosunkiem pracy. W przypadku wątpliwości, pracodawca powinien skonsultować się z prawnikiem lub organem egzekucyjnym.

Czy komornik może zająć darowiznę?

W sytuacji, gdy pracownik otrzymuje wynagrodzenie i inne świadczenia, pracodawca musi ustalić, które z nich podlegają zajęciu komorniczemu, a które są z niego wyłączone. Zawsze należy zapewnić pracownikowi kwotę wolną od potrąceń.

Należy pamiętać, że przepisy dotyczące potrąceń z wynagrodzenia za pracę podlegają ścisłej interpretacji i stosowaniu zgodnie z Kodeksem pracy oraz orzecznictwem sądowym.

tags: #ekwiwalent #na #zakup #odziez #robocza #a