Emerytura 200 plus a zajęcie komornicze: co musisz wiedzieć

Kiedy dzwoni komornik, emeryci mogą czuć się bezradni i zaniepokojeni. Nie wszyscy wiedają jednak, że istnieją przepisy chroniące ich przed nadmiernym zajęciem emerytur. W Polsce emeryci korzystają z ochrony przed egzekucją komorniczą w określonych okolicznościach. Owa ochrona ma na celu zapewnienie podstawowych potrzeb życiowych emerytów, aby mogli godnie żyć mimo potencjalnych trudności finansowych. Kluczowe jest również, aby osoby starsze były świadome swoich praw oraz możliwości obrony przed nadmiernymi działaniami ze strony komorników. Emeryci w Polsce mogą cieszyć się prawem do ochrony przed egzekucją komorniczą, co jest uregulowane w Ustawie o emeryturach i rentach.

W toku postępowania egzekucyjnego lub upadłościowego dłużnik musi liczyć się z zajęciem świadczenia emerytalno-rentowego. Zasada humanitaryzmu zakazuje jednak pozbawiania dłużnika środków niezbędnych do przetrwania w godnych warunkach. Przepisy prawne ustanawiają także kwoty wolne od zajęcia. Prawo jednak przewiduje zabezpieczenia dla dłużników, aby nie zostali oni całkowicie pozbawieni środków do życia. Komornik nigdy nie może działać dowolnie, tylko na podstawie swojego uznania. O przebiegu egzekucji decydują przepisy prawa. Emeryci są łatwym celem dla komornika, bo ściągnięcie długu z ich świadczenia jest proste. Kiedy nie dają rady spłacać zobowiązań, sprawa trafia do sądu, a sąd wystawia nakaz zapłaty. Komornik nie może zająć emerytury, jeśli nie posiada ważnego wyroku sądu. Jeśli emeryt nie ureguluje swoich zobowiązań, komornik wysyła do ZUS wniosek o zajęcie emerytury. ZUS z kolei nalicza kwoty zajęcia i przekazuje je na rachunek komornika prowadzącego sprawę. Po ich odliczeniu pozostałe świadczenie jest przekazywane świadczeniobiorcy.

Kwota wolna od zajęcia - Twoja gwarancja bezpieczeństwa

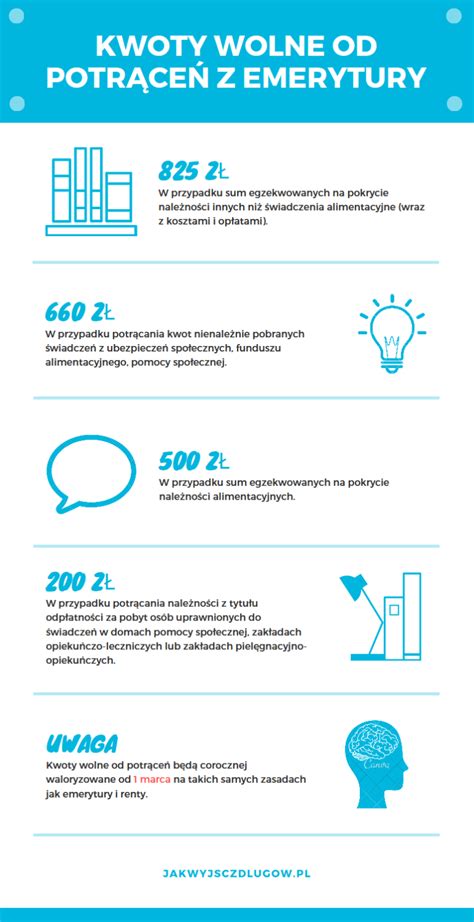

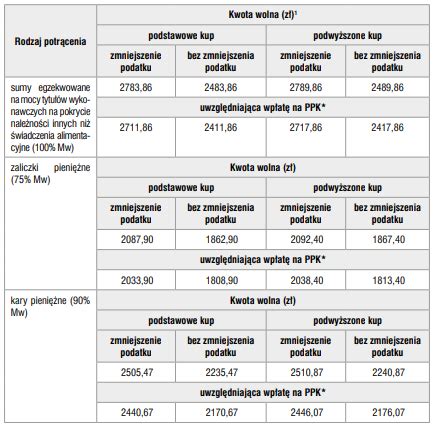

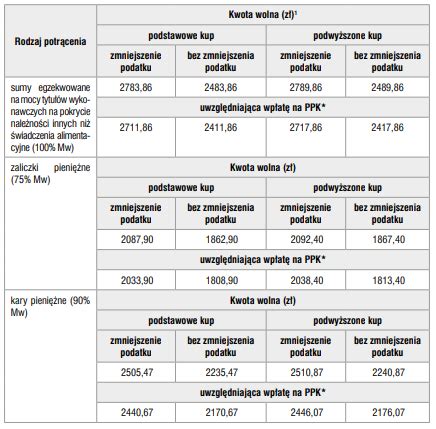

Na początek warto wspomnieć o kwocie wolnej od zajęcia. W roku 2025 ta kwota wynosić będzie 1409,18 zł. W roku 2025 kwota wolna od zajęcia wyniesie 1409,18 zł. Kwota wolna od zajęcia komorniczego odgrywa kluczową rolę w zapewnieniu finansowego wsparcia dla osób na emeryturze. W roku 2025 wynosi ona 3499,50 zł, co stanowi 75% minimalnego wynagrodzenia brutto ustalonego na poziomie 4666 zł. Obecnie kwota wolna od zajęcia z emerytury wynosi 1331,03 zł. W 2026 roku, zgodnie z obowiązującymi przepisami, komornik nie ma prawa do zajęcia całej kwoty świadczenia emerytalnego. Egzekucji podlega jedynie jego część, przy czym ustawodawca przewidział kwotę wolną od potrąceń. W 2026 roku zmienią się limity ochrony emerytur, co zapewni zachowanie minimalnego poziomu środków niezbędnych do pokrycia podstawowych kosztów utrzymania, nawet przy kilku prowadzonych egzekucjach. Przy długach cywilnoprawnych dłużnikowi musi pozostać minimum 75% minimalnego świadczenia - czyli około 1 477,95 zł w 2026 r., w porównaniu do 1 409 zł w 2025 r. Kwoty emerytur i rent wolne od zajęć komorniczych oraz innych potrąceń obowiązujące do końca lutego 2026 roku wynoszą: 806,67 zł - należności alimentacyjne i fundusz alimentacyjny. Dotyczy to zarówno zaległych alimentów na dzieci lub byłego małżonka, zwrotu pieniędzy wypłaconych przez fundusz alimentacyjny, jak i zaliczek alimentacyjnych. 1331,03 zł - inne należności egzekucyjne. Kwota wolna przy egzekucji zobowiązań takich jak kredyty, mandaty, zaległe rachunki, zadłużenia z kart kredytowych czy inne niespłacone pożyczki. 1064,84 zł - należności wobec ZUS. Chodzi o: nadpłacone emerytury i renty, nienależnie pobrane świadczenia (np. 500+, Dobry Start, świadczenie rodzinne), zasiłków chorobowych wypłaconych za okres, za który przysługuje emerytura, nieopłaconych składek ZUS oraz zasiłków z pomocy społecznej wypłaconych w czasie pobierania emerytury. 322,66 zł - odpłatność za pobyt w placówkach opiekuńczych. Kwota wolna przy potrącaniu należności za pobyt w domach pomocy społecznej (DPS), zakładach opiekuńczo-leczniczych (ZOL) lub zakładach pielęgnacyjno-opiekuńczych (ZPO). Kwota pozostająca do dyspozycji dłużnika od 1 marca 2026 roku ulegnie zmianie w związku z coroczną waloryzacją emerytur. Szacuje się, że świadczenia emerytalno-rentowe wzrosną o około 4,88% (prognozowany wskaźnik waloryzacji). Ostateczny wskaźnik zostanie podany przez rząd w lutym 2026 r. Przy założeniu realizacji prognoz, od 1 marca 2026 r. minimalna emerytura powinna wynieść około 1 970,60 zł brutto, co bezpośrednio wpłynie na wysokość kwoty wolnej od zajęcia komorniczego. W przypadku długów cywilnoprawnych komornik nie może zająć więcej niż 25% emerytury, a jednocześnie dłużnikowi musi pozostać minimum 75% minimalnego świadczenia, czyli około 1 477,95 zł. W porównaniu z 2025 r. kwota ta wzrośnie o około 69 zł, zapewniając emerytom większą ochronę finansową w 2026 roku. Takie podwyższenie świadczeń zwiększa ochronę emerytów przed nadmiernym zajęciem przez komornika, gwarantując zachowanie minimalnych środków na utrzymanie.

Kwota wolna od potrąceń to suma, która zawsze musi pozostać emerytowi po dokonaniu egzekucji. Zakład Ubezpieczeń Społecznych automatycznie, z urzędu, chroni tę część Twojej emerytury lub renty. Nie musisz składać żadnych wniosków ani dokumentów. Zanim ZUS zacznie cokolwiek potrącać, odlicza: składkę na ubezpieczenie zdrowotne i zaliczkę na podatek dochodowy. Te odliczenia są zawsze na pierwszym miejscu i nie wliczają się do kwoty wolnej od potrąceń. Po odliczeniu składek i podatku ZUS patrzy, ile zostało z Twojego świadczenia.

Limity potrąceń - ile komornik może zająć z Twojej emerytury?

Komornik dysponuje określonymi limitami w zakresie zajęcia emerytury, które mają istotne znaczenie dla zabezpieczenia finansowego osób starszych. Niemniej jednak, warto pamiętać, że komornik ma prawo do zajęcia części świadczenia emerytalnego. W przypadku długów niezwiązanych z alimentami maksymalne potrącenie wynosi 25% emerytury brutto. W 2026 roku wyróżnia się trzy podstawowe progi procentowe, zależne od rodzaju roszczenia. Roszczenia alimentacyjne - priorytet najwyższy (do 60%). Alimenty traktowane są jako zobowiązania o najwyższym priorytecie społecznym. W ich przypadku ochrona dłużnika jest najmniejsza - komornik może potrącić do 60% kwoty brutto świadczenia. Należności publicznoprawne i egzekucje karne (do 50%). Do tej kategorii zalicza się m.in. opłaty za pobyt w domach pomocy społecznej (DPS), zakładach opiekuńczo-leczniczych (ZOL) czy zakładach pielęgnacyjno-opiekuńczych. Ustawodawca przewidział możliwość zajęcia maksymalnie połowy świadczenia (50%), starając się równoważyć interes publiczny z zapewnieniem dłużnikowi minimalnych środków na życie. Zobowiązania cywilnoprawne - ochrona najwyższa (do 25%). Najczęściej spotykane zajęcia obejmują kredyty, pożyczki ratalne, zaległe rachunki za media czy czynsz. W tym przypadku komornik może potrącić maksymalnie jedną czwartą (25%) emerytury brutto, zapewniając dłużnikowi relatywnie wysoką ochronę finansową. Jednocześnie obowiązuje zasada, że na koncie osoby pobierającej emeryturę musi pozostać co najmniej 75% minimalnej emerytury, która w 2025 roku wynosi 1 878,91 zł brutto (według prognoz na 2026 rok powinna wzrosnąć do około 1 970,60 zł brutto). Zatem przy długach cywilnoprawnych dłużnikowi musi pozostać minimum 75% minimalnego świadczenia - czyli około 1 477,95 zł w 2026 r., w porównaniu do 1 409 zł w 2025 r. W przypadku jednoczesnego prowadzenia egzekucji, na przykład dotyczących zarówno alimentów, jak i innych zobowiązań, łączna kwota potrąceń nie może przekroczyć 60% brutto świadczenia emerytalnego.

Komornik nie może zabrać całej emerytury. Co do zasady komornik może zająć nie więcej niż kwotę stanowiącą równowartość 25 proc. emerytury brutto. Jednak w przypadku zadłużenia alimentacyjnego, zajęcie emerytury może nastąpić nawet do wysokości jej 60 proc. Jeżeli Twoja emerytura wynosi 2000,00 zł brutto, a Komornik egzekwuje należność inną niż alimentacyjna, wówczas kwota potrącenia będzie wynosiła 2 000 zł x 25 % - tj. 500 zł. Do wypłaty na Twoją rzecz będzie więc kwota 1 161,44 zł. Jeżeli Twoja emerytura wynosi 2 000,00 zł brutto, a Komornik egzekwuje należność alimentacyjną, wówczas kwota potrącenia będzie wynosiła 2 000 zł x 60 % - tj. 1 200,00 zł. Do wypłaty na Twoją rzecz będzie 500,00 zł. Z wyliczeń wynika, co prawda, że powinna przysługiwać Ci kwota 461,44 zł. Tu wchodzi w grę jednak kwota wolna od potrąceń, która przy egzekwowaniu należności alimentacyjnych, wynosi 500,00 zł.

Czy komornik może zająć rentę?

13. i 14. emerytura - świadczenia całkowicie chronione przed egzekucją

Nie można również zapominać o tym, że pewne świadczenia są całkowicie chronione przed zajęciem przez komornika. Dodatkowo, warto zaznaczyć, że takie świadczenia jak 13. i 14. emerytura są całkowicie chronione przed egzekucją. Emeryci mogą liczyć na ochronę przed egzekucją komorniczą w przypadku 13. i 14. emerytury. Komornik nie ma takiej możliwości. Ustawodawca zdecydował, że tego rodzaju świadczenie jest wolne od egzekucji, co oznacza, że komornik sądowy nie jest uprawniony do jego zajęcia. W związku z tym, bez względu na okoliczności i wysokość zadłużenia, 13. emerytura musi pozostać w dyspozycji dłużnika. To z kolei oznacza, że na pytanie 13. emerytura czy komornik może zabrać, jest oczywista: nie, komornik nie ma takiego prawa. Podobnie, jak 14. Zarówno 13. jak i 14. emerytura pozostają wolne od egzekucji. Są to więc świadczenia, których komornik po prostu nie może zająć. W 2026 roku utrzymana zostaje pełna ochrona dodatkowych świadczeń rocznych. Zarówno trzynastka, jak i czternastka są ustawowo wolne od egzekucji komorniczej. Oznacza to, że komornik nie może zająć ani złotówki z tych dodatków, niezależnie od wysokości długu. Podobnej ochronie podlegają: dodatki pielęgnacyjne, świadczenia wychowawcze (800+), świadczenia z pomocy społecznej.

Co jeszcze jest chronione przed zajęciem komorniczym?

Emeryci mogą czuć się bardziej zabezpieczeni, mając świadomość, że istnieją świadczenia chronione, których komornik nie ma prawa zająć. Dzięki tym regulacjom emeryci mogą lepiej zarządzać swoimi finansami i uniknąć sytuacji, w której mogliby zostać pozbawieni środków do życia. Zajęcie komornicze nie obejmuje również tzw. świadczeń z pomocy społecznej. Zgodnie z prawem, komornik nie może zająć niektórych przedmiotów (np. ubrań, podstawowej żywności, sprzętu rehabilitacyjnego) ani dodatków do emerytur, takich jak 13. i 14. emerytura.

Co zrobić, gdy komornik przekroczy swoje uprawnienia?

Jeżeli komornik przekroczy swoje uprawnienia i zajmie emeryturę ponad to, co może zająć, należy podjąć stosowne działania. Dłużnik zawsze może i powinien chronić swoje uprawnienia. Skargę na czynności komornika wnosi się do sądu za pośrednictwem zaskarżanego komornika, na urzędowym formularzu, który to druk komornik ma obowiązek doręczyć dłużnikowi. Komornik w terminie trzech dni od dnia otrzymania skargi powinien sporządzić uzasadnienie zaskarżonej czynności albo przyczyn jej zaniechania i przekazać je wraz ze skargą i aktami sprawy do właściwego sądu. Może też przyznać ci rację i uwzględnić skargę. Wówczas sąd nie będzie jej rozpoznawał, a ty nie ponosisz żadnych kosztów. W przypadku, gdy komornik przekroczy ustawowe limity potrąceń, przysługuje prawo do złożenia skargi do sądu rejonowego właściwego dla siedziby komornika (na czynności komornika) w terminie 7 dni od daty zajęcia. Należy pamiętać, że ochrona kwoty wolnej od potrąceń nie działa automatycznie na rachunkach bankowych - w takim przypadku dłużnik jest zobowiązany samodzielnie wykazać, że zajęte środki stanowią świadczenie emerytalne lub rentowe objęte ochroną ustawową.

tags: #emerytura #200 #plus #czy #komornik #mozw