Windykacja: kompleksowy przewodnik po procesie odzyskiwania należności

Windykacja to zorganizowany proces obejmujący działania zmierzające do odzyskania należności w imieniu wierzyciela. Słowo to pochodzi z łaciny - vindicatio - i oznacza dochodzenie roszczeń. Obecnie windykacji mogą podlegać różne zobowiązania - od kredytów bankowych, przez zaległe faktury, aż po zobowiązania międzynarodowe. Jest to szereg czynności prawnych i procesowych podejmowanych w celu wyegzekwowanie spłaty długu przy pomocy środków określonych w obowiązujących przepisach prawnych. Sam proces windykacji ma więc na celu skłonienie dłużnika do uregulowania należności. Postępowanie windykacyjne można wszcząć w momencie, gdy powstaje zaległość płatnicza. Obok sprzedaży wierzytelności, (cesji wierzytelności) może być jedynym środkiem odzyskania pieniędzy od dłużnika.

Społeczne postrzeganie windykacji należności bywa negatywne, co wynika przede wszystkim z działań nielicznych firm, które stosują nieetyczne praktyki. Profesjonalnie prowadzona windykacja zwiększa prawdopodobieństwo odzyskania należności i pozwala wierzycielowi uniknąć wielu kosztownych i czasochłonnych problemów, zwłaszcza przy współpracy z doświadczoną firmą, która dba o skuteczność, zgodność z prawem i dobrą komunikację. Windykacja to procedura odzyskiwania długów i często jedyny sposób wyegzekwowania płatności od kontrahenta.

Zarówno wierzyciel, jak i dłużnik, mogą napotkać na swojej drodze windykatora. Windykator to osoba reprezentująca wierzyciela, która w jego imieniu zajmuje się prowadzeniem windykacji. Stara się on zakończyć sprawę szybko i polubownie. W tym celu podejmuje działania windykacyjne dostosowane do specyfiki konkretnej sprawy. Pamiętaj, że windykator nie ma takich uprawnień jak komornik sądowy. Tylko komornik może zająć majątek. Windykator musi działać zgodnie z przepisami i realizuje swoje zadania w formie negocjacji, które mają doprowadzić do spłaty długu lub ewentualnie porozumienia stron (np. uzgodnienia spłaty zadłużenia w ratach).

Firma windykacyjna to podmiot, który działając na zlecenie wierzyciela, odzyskuje należne pieniądze. Jej zadaniem jest osiągnięcie porozumienia z dłużnikiem i doprowadzenie do spłaty całości zadłużenia. Z takich usług korzystają przedsiębiorstwa, które borykają się z problemem przeterminowanych należności. Dzięki profesjonalnemu wsparciu nie musisz martwić się o samodzielne podejmowanie działań windykacyjnych. Jako wierzyciel udzielasz jej pełnomocnictwa do działania w Twoim imieniu. Przekazujesz wszystkie niezbędne informacje na temat długu i dłużnika specjalistom i to oni działają, by szybko i skutecznie odzyskać Twoje pieniądze. Profesjonalna firma windykacyjna - występując w imieniu wierzyciela - dba o wizerunek swojego klienta i zachowanie dobrych relacji pomiędzy klientem a dłużnikiem.

Rodzaje windykacji

Windykację dzieli się na wiele sposobów. Jednym z najczęściej stosowanych kryteriów jest podział na windykację miękką i twardą. Ze względu na sposób postępowania wierzyciela z kontrahentem zalegającym z płatnościami, wyróżnia się dwa rodzaje windykacji:

- Windykacja miękka - to najłagodniejsza forma windykacji wierzytelności, chociaż dla dłużnika może być uporczywa. Obejmuje m.in. dzwonienie, wysyłanie wiadomości tekstowych i mejlowych z przypomnieniem o konieczności uregulowania należności, pisma ostrzegające przed negatywnymi konsekwencjami dalszego uchylania się od spłaty długu (np. wpis do rejestru dłużników) czy wreszcie oficjalne i przedsądowe wezwania do zapłaty. Windykacja miękka to łagodne działania mające na celu polubowne uregulowanie zadłużenia, np. przez telefony lub przypominające SMS-y. Jest stosowana w pierwszej fazie, gdy dług staje się wymagalny.

- Windykacja twarda - zaczyna się w momencie, gdy windykacja miękka nie przynosi rezultatu, dług ciągle nie został uregulowany, a dłużnik nie wykazuje żadnej woli współpracy. Windykacja twarda obejmuje m.in. wpisanie dłużnika do rejestrów dłużników, postępowanie sądowe, a wreszcie egzekucję komorniczą. Windykacja twarda to zdecydowane działania podejmowane, gdy windykacja miękka nie przynosi efektów, np. wpisanie dłużnika na listę dłużników lub zainicjowanie postępowania sądowego. Decyzja o przejściu do windykacji twardej zależy od sytuacji i postawy dłużnika.

Z kolei, z punktu widzenia wykorzystywanej ścieżki prawnej i instytucji, która ją przeprowadza, postępowanie windykacyjne można podzielić na:

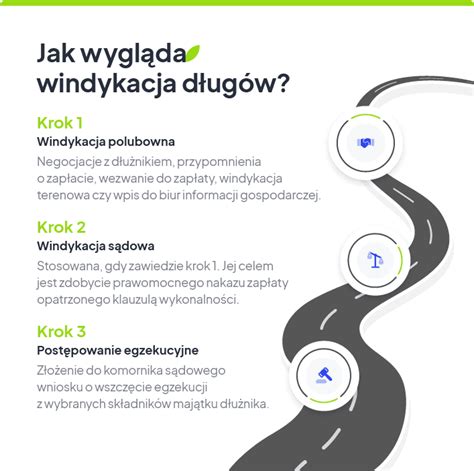

- Windykacja polubowna - obejmuje etap negocjacji z dłużnikiem (np. propozycje rozłożenia spłaty długu na raty) i inne działania miękkie, gdy ten nadal uchyla się od spłaty zobowiązania. To pierwszy krok, który obejmuje działania z zakresu windykacji miękkiej i ugodowe zakończenie sprawy. Co więcej, nie można go pominąć, bo w sądzie należy udowodnić podjęcie próby polubownego rozwiązania problemu. Na tym etapie możemy np. zaproponować nowy termin spłaty, rozłożenie długu na raty. Często to wystarczy, by dłużnik wyraził chęć współpracy i spłaty długu, a jeśli do tego dojdzie, windykacja może zostać zakończona. Pozwala też zachować dobre relacje z dłużnikiem, jeśli chcemy kontynuować z nim współpracę. Windykacja polubowna zwykle trwa do 30 dni.

- Windykacja terenowa - windykator spotyka się z dłużnikiem w miejscu zamieszkania lub prowadzenia działalności gospodarczej.

- Windykacja przedsądowa - ten etap rozpoczyna się, gdy działania polubowne nie przynoszą skutku. Dłużnik otrzymuje formalne wezwania do zapłaty.

- Windykacja sądowa - wierzyciel kieruje pozew o zapłatę do sądu, aby uzyskać prawomocny nakaz zapłaty, który jest podstawą do wszczęcia windykacji komorniczej. Sprawa trafia do sądu właściwego, gdzie może zostać rozpoznana w postępowaniu upominawczym lub nakazowym.

- Windykacja komornicza (postępowanie egzekucyjne) - ostatni etap windykacji prowadzony już przez komornika sądowego. Na tym etapie dłużnik musi nie tylko spłacić dług, ale i pokryć koszty egzekucji oraz sądowe. Komornik ma prawo zająć majątek dłużnika, np. jego konto bankowe, ruchomości czy nieruchomości. Komornik podejmuje działania w celu odzyskania długu, wykorzystując m.in. zajęcie rachunku bankowego, wynagrodzenia czy innego majątku dłużnika.

W biznesie popularna jest również windykacja gospodarcza, z której korzystają przedsiębiorcy współpracujący z nierzetelnymi kontrahentami.

Na czym polega proces windykacji wierzytelności?

Ścieżka windykacji faktur obejmuje kilka etapów, a jej początkiem zawsze jest powstanie zobowiązania, czyli brak spłaty należności na czas. Dlatego, zanim jeszcze dojdzie do powstawania zobowiązania, warto korzystać z usługi monitoringu należności. Pozwala ona na szybkie rozpoznanie opóźnienia w płatnościach oraz natychmiastowy kontakt z klientem. Może się bowiem okazać, że opóźnienie było np. efektem zwykłej nieuwagi naszego kontrahenta.

Jeśli nie, poniżej prezentujemy poszczególne kroki, które należy podjąć, by odzyskać swoje środki.

1. Windykacja polubowna

To pierwszy krok, który obejmuje działania z zakresu windykacji miękkiej i ugodowe zakończenie sprawy. Co więcej, nie można go pominąć, bo w sądzie należy udowodnić podjęcie próby polubownego rozwiązania problemu. Na tym etapie możemy np. zaproponować nowy termin spłaty, rozłożenie długu na raty. Często to wystarczy, by dłużnik wyraził chęć współpracy i spłaty długu, a jeśli do tego dojdzie, windykacja może zostać zakończona.

Jeśli nie, po kolejnych monitach pozostaje nam wysłanie pism z wezwaniem do zapłaty, nowym terminem spłaty całości długu i ostrzeżeniem przed negatywnymi skutkami dalszego uchylania się od płatności. W przypadku firm może to być np. wpisanie do baz dłużników. To dość skuteczny środek, bo z obawy przed negatywnymi konsekwencjami wpisu w rejestrze, wielu dłużników decyduje się wtedy na uregulowanie zadłużenia.

Warto pamiętać, że ten etap windykacji może dać dobre efekty, jest szybki i tani oraz najkorzystniejszy dla obu stron. Pozwala też zachować dobre relacje z dłużnikiem, jeśli chcemy kontynuować z nim współpracę.

2. Postępowanie sądowe

Jeśli windykacja polubowna nie przyniosła efektu, przechodzimy do kolejnego kroku i windykacji twardej. Na tym etapie możemy złożyć pozew o zapłatę do sądu właściwego ze względu na siedzibę dłużnika. Musimy pamiętać, że sąd nie rozpozna sprawy, jeżeli ze złożonych dokumentów nie będzie wynikać, że wierzyciel podjął wcześniej próbę polubownego zakończenia sporu albo że dłużnik unikał kontaktu z wierzycielem. Ten etap kończy się wydaniem przez sąd wyroku lub nakazu zapłaty zadłużenia wraz z odsetkami ustawowymi i kosztami sądowymi.

3. Postępowanie klauzulowe

Sam tytuł wykonawczy (wyrok lub nakaz zapłaty) nie jest wystarczający do odzyskania należności. Po uprawomocnieniu musi być opatrzony klauzulą wykonalności, która jest potwierdzeniem dla innych organów, że treść danego nakazu zapłaty jest wykonalna. Przede wszystkim stanowi podstawę do przekazania sprawy komornikowi i rozpoczęcia egzekucji komorniczej.

4. Egzekucja komornicza

Ten etap ma na celu jak najszybsze ściągnięcie długu. Komornik ma prawo - na poczet spłaty zadłużenia - zająć przedmioty należące do dłużnika, w tym zgromadzone na kontach dłużnika środki finansowe, należące do niego ruchomości i nieruchomości oraz wynagrodzenie. Kosztami komorniczymi, podobnie jak sądowymi, obciążany jest dłużnik.

5. Windykacja poegzekucyjna

Zdarza się, że nawet komornikowi nie uda się wyegzekwować należności i umorzy on postępowanie egzekucyjne. Jako wierzyciel masz prawo w każdym momencie złożyć ponowny wniosek egzekucyjny. Będzie to uzasadnione, jeśli np. sytuacja majątkowa dłużnika po jakimś czasie ulegnie poprawie i będzie posiadał majątek, z którego można dokonać egzekucji.

Ile trwa proces windykacji?

Windykacja polubowna trwa zwykle 2-3 miesiące. Im szybciej się jej podejmiemy, tym lepsze efekty osiągniemy. Z praktyki wynika, że najłatwiej i najszybciej odzyskuje się długi przeterminowane co najwyżej o kilka miesięcy. Im dług starszy, tym trudniej go odzyskać.

Windykacja sądowo-egzekucyjna jest długotrwała, a na jej przebieg nie mamy wpływu. Sam czas oczekiwania na rozprawę może wynieść kilka miesięcy, a nawet dłużej. Proces może się też przedłużyć, jeśli dłużnik wniesie protest do wyroku.

Windykacja polubowna zwykle trwa do 30 dni. Windykacja sądowa zależy od terminu rozprawy wyznaczonego przez sąd, przy czym nakaz zapłaty można uzyskać w terminie 14-30 dni. Czas trwania windykacji należności jest trudny do jednoznacznego określenia, ponieważ zależy od wielu czynników, w tym postawy dłużnika oraz etapu, na którym sprawa zostanie rozwiązana. Każda sytuacja jest indywidualna, dlatego czas windykacji może się różnić w zależności od okoliczności.

Czynniki, które determinują czas trwania windykacji to między innymi:

- Postawa dłużnika. Jeżeli dłużnik jest skłonny do współpracy i szybko podejmuje negocjacje, proces może zostać zakończony już na etapie polubownym. Konsekwentne unikanie kontaktu bądź odmowa spłaty znacząco wydłuża cały proces, nierzadko wymuszając skierowanie sprawy na drogę sądową lub egzekucję komorniczą.

- Etap i rodzaj windykacji. Windykacja polubowna zwykle trwa do 30 dni, natomiast czas trwania windykacji sądowej jest ściśle uzależniony od terminów rozpraw oraz wartości przedmiotu sporu, mogąc wynosić kilka tygodni lub miesięcy. Wyróżniamy także windykację egzekucyjną (komorniczą), która trwa najdłużej, a jej czas zależy od dostępności komornika oraz majątku dłużnika.

- Przygotowanie wierzyciela oraz kompletność dokumentacji. Starannie przygotowany wniosek egzekucyjny i dokładne wskazanie majątku dłużnika pozwalają przyspieszyć proces. Brak pełnych informacji lub błędy formalne mogą prowadzić do opóźnień i konieczności uzupełniania dokumentów.

- Sposób prowadzenia procesu przez wierzyciela. Automatyzacja procesów windykacyjnych pozwala na szybsze podejmowanie działań w tym zakresie, natomiast ręczne prowadzenie procesu znacząco wydłuża czas, ponieważ wszystkie czynności muszą być wykonywane bezpośrednio przez pracowników, bez udziału zaawansowanych systemów monitorowania należności i kontaktów z dłużnikiem.

- Możliwość ugodowego zakończenia sprawy. Szacuje się, że im szybciej strony osiągną porozumienie i ustalą harmonogramy spłaty lub realizacji świadczenia, tym krótszy będzie cały proces. Wczesne porozumienie pozwala również na uniknięcie dodatkowych kosztów - zarówno sądowych, jak i egzekucyjnych.

Jakie są koszty windykacji?

Wierzyciele ponoszą koszty postępowania windykacyjnego niemal na każdym etapie postępowania:

- przy windykacji polubownej - kosztami windykacji są np. koszty monitów i wezwań do zapłaty, opłata za wpis do rejestru dłużników czy prowizja dla firmy windykacyjnej, jeśli korzystamy z jej usług;

- przy windykacji sądowej - kosztem jest opłata sądowa wnoszona przy składaniu pozwu o nakaz zapłaty. Wynosi ona od 30 do 1000 zł przy dochodzeniu roszczeń nieprzekraczających kwoty 20 000 zł i 5% w przypadku większych długów. Do tego mogą dojść np. koszty wynajęcia kancelarii prawnej czy firmy windykacyjnej;

- przy windykacji komorniczej - co do zasady koszty komornicze ponosi dłużnik, jednak w niektórych przypadwach może nimi być obciążony także wierzyciel np. kosztami skierowania sprawy do komornika spoza rewiru.

W praktyce zarówno koszty windykacji sądowej, jak i egzekucyjnej są ponoszone przez dłużnika, o ile ten jest wypłacalny i komornikowi uda się odzyskać te kwoty.

Windykacja na koszt dłużnika oznacza, że wszystkie koszty związane z odzyskaniem należności - prowizja kancelarii, opłaty sądowe - pokrywa dłużnik. W AIF Kancelarii prowadzona jest windykacja na koszt dłużnika, w ramach której wierzyciel może wyegzekwować należne mu środki, a także odzyskać pieniądze związane z poniesionymi wydatkami. W praktyce najpierw otrzymuje on zwrot długu, pomniejszony o prowizję w wysokości wskazanej w umowie, a następnie zwrot prowizji. Takie rozwiązanie jest w pełni zgodne z prawem - u nas dłużnik opłaca wynagrodzenie dla kancelarii oraz ponosi wszelkie koszty sądowe. To znaczy, że wierzyciel otrzymuje nie tylko kwotę długu, o którą się ubiegał, ale również zwrot kosztów windykacji, jaki musiał ponieść.

Windykacja a faktoring

Chociaż windykacja może pomóc w odzyskaniu należności, to wymaga od przedsiębiorcy wiele wysiłku, czasu i niesie za sobą dodatkowe koszty. Jeśli dłużników jest więcej, wierzyciel może mieć poważne problemy z zachowaniem płynności finansowej swojej firmy.

Najlepiej więc unikać zawczasu postępowań związanych z odzyskiwaniem pieniędzy. Odpowiednie narzędzia do tego mają firmy faktoringowe. Skorzystanie z faktoringu dla firm pozwoli nam otrzymać płatność za sprzedany produkt lub usługę niemal natychmiast po wystawieniu faktury. Co więcej, jeśli skorzystamy z faktoringu bez regresu, firma faktoringowa weźmie na siebie ryzyko niewypłacalności naszego kontrahenta. I w razie problemów, to ona zajmie się windykacją wierzytelności.

Firmy faktoringowe oferują również swoim klientom inne usługi, których celem jest zminimalizowanie ewentualnego ryzyka windykacyjnego w firmie. Obejmuje to np. weryfikację potencjalnych, nowych kontrahentów i partnerów biznesowych czy monitoring płatności.

tags: #first #fast #windykacja