Egzekucja komornicza: jak długo trwa i jakie masz prawa?

Długi są częścią życia wielu Polaków. Statystyki ukazują, że rośnie liczba osób zadłużonych w naszym kraju. Powodów takiej sytuacji jest wiele, jednak większość zadłużonych wskazuje rosnące koszty życia jako jedną z nadrzędnych przyczyn. Długi bardzo często wiążą się ze stresującymi wydarzeniami, takimi jak bezrobocie czy nagłe problemy zdrowotne. W momencie gdy dłużnik odwleka wzięcie odpowiedzialności za swoje czyny, zwlekając z zapłatą zobowiązania, każdy wierzyciel ma pełne prawo do podjęcia działań, których głównym celem jest odzyskanie swoich pieniędzy. Jednym z najczęściej podejmowanych działań jest skorzystanie z pomocy komornika. Komornik to urzędnik sądowy, którego zadaniem jest egzekwowanie należności pieniężnych na podstawie tytułu wykonawczego.

Ściąganie długu przez komornika może trwać nawet do kilkunastu miesięcy - wiele zależy bowiem od sytuacji dłużnika. Komornik to funkcjonariusz publiczny, który realizuje ostatni etap windykacji należności, jakim jest tzw. egzekucja komornicza - proces obejmujący zastosowanie środków przymusu, jakie przewiduje Kodeks Postępowania Cywilnego w kwestii spełnienia świadczenia, jakie przysługuje wierzycielowi od dłużnika. Specjaliści działają w określonych rewirach (w zasięgu sądów rejonowych, do których są przypisywani na bazie miejsca swojej siedziby).

To, jak długo komornik może ściągnąć dług, jest ściśle uzależnione od sytuacji majątkowej, jaką przedstawia dłużnik, a także jego zachowanie wobec sprawy. W momencie gdy osoba zadłużona notorycznie nie opłaca faktur oraz nie chce pójść na kompromis podczas wcześniejszych etapów dochodzenia należności, licząc przy tym na umorzenie długu czy oddalenie sprawy, egzekucja może trwać znacznie dłużej niż przewidują to określone przez nas wcześniej ramy czasowe. W przypadku niskiej sumy zadłużenia, zazwyczaj działania komornika są szybkie i skuteczne. Natomiast jeżeli wartość jest bardzo wysoka, wówczas procedura może się znacznie wydłużyć, aż do momentu całkowitego odzyskania danej sumy pieniędzy (należności głównej, odsetek, kosztów procesu oraz kosztów egzekucyjnych).

Etapy postępowania egzekucyjnego

Aby lepiej zrozumieć egzekucję komorniczą, warto poznać wszystkie jej etapy - w ten sposób możliwe jest lepsze przygotowanie się na jej poszczególne fazy.

Etap I - uzyskanie tytułu wykonawczego

Pierwszym krokiem w procesie egzekucji komorniczej jest uzyskanie tytułu wykonawczego, którym najczęściej jest wyrok sądu opatrzony klauzulą wykonalności. Proces ten obejmuje czynności takie jak wytoczenie powództwa w sądzie, przeprowadzenie postępowania, po czym wydanie wyroku przez sąd i uzyskanie nakazu zapłaty. Warto przy tym pamiętać, że wierzyciel uzyskawszy wyrok zasądzający zapłatę długu od dłużnika musi jeszcze zwrócić się do sądu o nadanie klauzuli wykonalności. Z tego powodu etap pierwszy postępowania egzekucyjnego może trwać od kilku tygodni, aż do kilku miesięcy.

Etap II - wszczęcie egzekucji komorniczej

Uzyskanie tytułu wykonawczego pozwala wierzycielowi złożyć wniosek o wszczęcie egzekucji do właściwego komornika. Dokument ten powinien obejmować między innymi dane wierzyciela i dłużnika, informacje dotyczące tytułu wykonawczego, a także dokładne wskazanie sposobu egzekucji. Obowiązkiem komornika jest bezzwłoczne rozpoczęcie działań - czas ten może jednak zależeć od obciążenia kancelarii, a także procedur wewnętrznych. Etap drugi postępowania egzekucyjnego trwa zazwyczaj od kilku dni do kilku tygodni.

Etap III - zajęcie majątku dłużnika

Po otrzymaniu stosownego wniosku, komornik przystępuje do działania, jakie skupia się na zajęciu majątku dłużnika. Najszybszą formą jest zajęcie rachunków bankowych oraz wynagrodzenia za pracę. Zajęcie ruchomości (np. sprzętów elektronicznych, pojazdów), a także zajęcie nieruchomości może potrwać nieco dłużej - od kilku dni, nawet do kilkunastu miesięcy. Warto przy tym pamiętać, że komornik nie może sprawić, aby dłużnik pozostał bez dalszych środków do życia. Zajęcie wynagrodzenia z tytułu umowy o pracę jest więc częściowe (każdorazowo na koncie musi pozostać równowartość najniższej krajowej, jaka obowiązuje w danym roku; w momencie gdy dłużnik zarabia minimalne wynagrodzenie, musi otrzymać je w całości); komornik ma jednak prawo do zajęcia dochodu z tytułu umowy zlecenia czy umowy o dzieło - chyba, że dłużnik udowodni, że jest to jego jedyne źródło utrzymania. Dodatkowo, warto wiedzieć, że komornik ma pełne prawo zająć nie tylko osobiste konto bankowe, lecz także konto firmowe dłużnika (z wyłączeniem spółek). Jednocześnie zajęciu nie podlegają świadczenia pielęgnacyjne, dodatki rodzinne, alimenty bądź przedmioty, bez których dłużnik nie jest w stanie wykonywać pracy zarobkowej. Ze względu na indywidualną sytuację każdego dłużnika, trzeci etap postępowania egzekucyjnego trwa zazwyczaj do kilku miesięcy.

Etap IV - licytacja

Publiczna sprzedaż składników majątku dłużnika obejmuje procesy takie jak sporządzanie opisów i wycena majątku, ogłoszenie licytacji i jej przeprowadzenie, a następnie przekazanie środków pozyskanych z licytacji wierzycielom. Terminy licytacji wyznacza komornik, zaś czas ich trwania jest ściśle uzależniony od liczby licytacji, stopnia zainteresowania kupujących, a także potencjalnych odwołań czy sprzeciwów. Obwieszczenie o licytacji zazwyczaj dokonuje się na stronie internetowej kancelarii komorniczej i Krajowej Rady Komorniczej, a także na tablicy ogłoszeń znajdującej się we właściwym sądzie. Czasem informacje dotyczące licytacji komorniczej umieszczane są również w prasie czy internetowych portalach. W najgorszym przypadku może potrwać ponad rok.

Jak długo komornik może ściągać dług?

Nie ma jednoznacznej odpowiedzi na to, ile trwa egzekucja komornicza. W praktyce każdorazowo egzekucja może trwać nawet kilka lat, a w jej efekcie dochodzi do całkowitej spłaty roszczenia przez dłużnika bądź do umorzenia postępowania z uwagi na bezskuteczność. Jej czas determinowany jest zazwyczaj charakterem i rodzajem podejmowanych przez komornika czynności. Wierzyciel oczywiście może w tym zakresie wpływać na szybkość działań podejmowanych przez komornika czy nawet wnieść o umorzenie postępowania. Musi się jednak liczyć z tym, że w niektórych przypadkach wierzyciel, wnosząc o umorzenie postępowania, będzie musiał ponieść koszty komornicze.

Zajęcie majątku, jego wycena oraz ewentualna licytacja mogą być czasochłonne. Średni czas trwania postępowania komorniczego może być także zależny od obciążenia pracą konkretnego komornika. Ostatecznie, długość postępowania komorniczego jest nieprzewidywalna i zależy od wielu zmiennych. Właściwe przygotowanie i współpraca z komornikiem mogą znacząco przyspieszyć rozwiązanie sprawy.

Wierzyciele muszą pamiętać, że mają od 6 do 10 lat na złożenie wniosku o egzekucję. Kiedy ten okres minie, komornik odmawia wszczynania dalszych egzekucji - nie ma bowiem prawa do wykonywania jakichkolwiek działań, w momencie gdy dochodzi do przedawnienia się długu. W momencie przedawnienia roszczenia nie trzeba spłacać wierzyciela.

Egzekucja komornicza a przedawnienie

Istnieje możliwość przedawnienia długu u komornika. Termin przedawnienia długu u komornika zależy od rodzaju wierzytelności oraz przepisów prawa obowiązujących w danym przypadku. W przypadku większości wierzytelności egzekwowanych przez komornika, ogólny termin przedawnienia wynosi 10 lat, zgodnie z przepisami Kodeksu cywilnego. Jednak w niektórych sytuacjach, takich jak długi alimentacyjne, termin przedawnienia wynosi 3 lata. Ważne jest, aby zauważyć, że termin przedawnienia może być przerwany lub zawieszony w określonych sytuacjach. Przerwanie przedawnienia może nastąpić, na przykład, w przypadku podjęcia działań prawnych w celu dochodzenia wierzytelności, takich jak wniesienie pozwu sądowego czy wszczęcie postępowania egzekucyjnego. W takich przypadkach termin przedawnienia zostaje zresetowany i rozpoczyna się od nowa. Warto pamiętać, że każdy wierzyciel dba o to, aby skutecznie przerywać bieg przedawnienia i po bezskutecznym umorzeniu postępowania egzekucyjnego przez komornika najczęściej co 2-3 lat składa wniosek o wszczęcie postępowania egzekucyjnego.

W momencie gdy sprawa przeobraża się w postępowanie egzekucyjne, komornik rozpoczyna swoje działania niemal błyskawicznie. W momencie baku możliwości wyegzekwowania należności i umorzenia postępowania, istnieje naprawdę wysokie prawdopodobieństwo, że przed jego przedawnieniem, sprawa ponownie trafi do komornika - taka sytuacja przerwie cały bieg przedawnienia. Oznacza to, że przedawnienie się długu u komornika nie ma praktycznie szans na zaistnienie.

Co może komornik?

Poniżej przedstawiam kilka czynności, które może podjąć komornik:

- Windykacja pieniędzy: Komornik może podejmować działania mające na celu odzyskanie długów w drodze negocjacji, wezwań do zapłaty, a także egzekucji z majątku dłużnika.

- Egzekucja z wynagrodzenia: Komornik może pobrać część wynagrodzenia dłużnika na podstawie zajęcia wynagrodzenia. Zazwyczaj obowiązuje ustalony maksymalny limit egzekucji, który jest zależny od wysokości zarobków.

- Egzekucja z rachunku bankowego: Komornik może zająć środki zgromadzone na rachunku bankowym dłużnika w celu zaspokojenia wierzytelności.

- Egzekucja z nieruchomości: Komornik może wystąpić do sądu z wnioskiem o zajęcie nieruchomości dłużnika i jej sprzedaż w celu zaspokojenia wierzytelności.

- Zajęcie innych składników majątku: Komornik może zająć mienie ruchome (np. samochody, sprzęt AGD), udziały w spółkach, prawa majątkowe, a nawet prawa do emerytur i rent.

- Egzekucja z nawiązką: W przypadku, gdy dług nie zostanie uregulowany na czas, komornik może nałożyć na dłużnika nawiązkę, czyli dodatkowe oprocentowanie należności.

Warto jednak pamiętać, że komornik ma określone uprawnienia i musi działać zgodnie z przepisami prawa.

Jak wyjść z długu, gdy sprawa trafiła do komornika?

Wyjście z długów komorniczych może być trudne, ale nie jest niemożliwe. Oto kilka kroków, które mogą pomóc w takiej sytuacji:

- Sporządź spis swoich długów: Przede wszystkim warto dokładnie zidentyfikować wszystkie długi, które posiadasz. Sporządź spis wraz z informacjami dotyczącymi kwoty, wierzyciela i stanu zadłużenia.

- Stwórz plan spłaty: Po sporządzeniu spisu długów, opracuj realistyczny plan spłaty. Możesz skupić się na długach komorniczych, które mają najwyższy priorytet, takich jak egzekucja z wynagrodzenia.

- Skontaktuj się z komornikiem: Ważne jest, aby nawiązać kontakt z komornikiem, który prowadzi egzekucję. Wyjaśnij swoją sytuację finansową i przedstaw swoje intencje dotyczące spłaty. W niektórych przypadkach komornik może wyrazić zgodę na ustalenie harmonogramu spłaty dostosowanego do twojej sytuacji.

- Wyszukaj możliwości renegocjacji: Możliwe jest również negocjowanie z wierzycielem w celu uzyskania korzystniejszych warunków spłaty. Jeśli jesteś w stanie przedstawić realistyczny plan spłaty, niektóre wierzyciele mogą być skłonni zgodzić się na rozłożenie długu na raty lub obniżenie kwoty zadłużenia.

- Zidentyfikuj dodatkowe źródła dochodów: Aby szybciej spłacić długi, możesz rozważyć poszukiwanie dodatkowych źródeł dochodów. Może to obejmować podjęcie dodatkowej pracy, sprzedaż niepotrzebnych rzeczy lub poszukiwanie możliwości zarobku w Internecie.

Pamiętaj, że proces wyjścia z długów komorniczych może być długotrwały i wymagać dużo determinacji.

Czy możliwa jest dobrowolna spłata długu u komornika?

Tak, istnieje możliwość dobrowolnej spłaty długu u komornika. Jeśli posiadasz zadłużenie objęte egzekucją komorniczą, możesz zdecydować się na dobrowolne uregulowanie długu przed upływem terminu egzekucji lub przed podjęciem innych środków egzekucyjnych. Jeśli masz środki finansowe, które pozwalają na uregulowanie całości lub części długu, możesz skontaktować się bezpośrednio z komornikiem i wyrazić chęć dobrowolnej spłaty. Wówczas komornik powinien udzielić informacji dotyczących kwoty do zapłaty, możliwych sposobów przekazania środków oraz ustalenia szczegółów spłaty. Dobrowolna spłata długu może mieć pewne korzyści, takie jak uniknięcie dalszych działań egzekucyjnych, ograniczenie kosztów związanych z egzekucją oraz poprawa twojej sytuacji finansowej i kredytowej. Jednak ważne jest, aby upewnić się, że posiadasz wystarczające środki finansowe, aby uregulować całość lub część długu, zanim zdecydujesz się na takie rozwiązanie. W przypadku dobrowolnej spłaty długu u komornika po wpłaceniu całości zobowiązania otrzymasz Postanowienie o umorzeniu postępowania poprzez zapłatę jest to urzędowe potwierdzenie spłaty należności.

Czy komornik może rozłożyć dług na raty?

Tak, w wielu przypadkach komornik może zgodzić się na rozłożenie długu na raty. Jest to jednak decyzja komornika i zależy od jego oceny konkretnej sytuacji oraz zgody wierzyciela. Ostateczna decyzja w tej sprawie należy do komornika, który podejmuje ją na podstawie przepisów prawa oraz własnej oceny okoliczności. Jeśli nie jesteś w stanie uregulować pełnej kwoty zadłużenia na raz, warto skontaktować się z komornikiem i przedstawić swoją sytuację finansową. Możesz złożyć wniosek o rozłożenie długu na raty, proponując kwotę, którą jesteś w stanie regularnie spłacać. Komornik oceni tę propozycję i podejmie decyzję, czy zgodzić się na rozłożenie długu na raty. Ważne jest, aby być realistycznym i proponować raty, które będziesz w stanie regularnie spłacać z uwzględnieniem swojej sytuacji finansowej. Komornik może też skonsultować się z wierzycielem w celu uzyskania zgody na taki sposób spłaty. Jeśli komornik i wierzyciel wyrażają zgodę na rozłożenie długu na raty, zostaną ustalone warunki spłaty, takie jak wysokość rat, terminy płatności itp. Warto pamiętać, że pomimo rozłożenia długu na raty, nadal będziesz zobowiązany do terminowej spłaty zgodnie z ustalonym harmonogramem.

Co może zająć komornik?

Komornik ma prawo zająć pensję, rachunki bankowe, ruchomości lub nieruchomości należące do osoby zadłużonej.

- Egzekucja z wynagrodzenia: Komornik może pobrać część wynagrodzenia dłużnika na podstawie zajęcia wynagrodzenia. Zazwyczaj obowiązuje ustalony maksymalny limit egzekucji, który jest zależny od wysokości zarobków.

- Egzekucja z rachunku bankowego: Komornik może zająć środki zgromadzone na rachunku bankowym dłużnika w celu zaspokojenia wierzytelności.

- Egzekucja z nieruchomości: Komornik może wystąpić do sądu z wnioskiem o zajęcie nieruchomości dłużnika i jej sprzedaż w celu zaspokojenia wierzytelności.

- Zajęcie innych składników majątku: Komornik może zająć mienie ruchome (np. samochody, sprzęt AGD), udziały w spółkach, prawa majątkowe, a nawet prawa do emerytur i rent.

Czy komornik może zająć emeryturę?

Tak, komornik ma prawo do zajęcia emerytury lub renty w celu egzekucji wierzytelności. Zgodnie z przepisami prawa, emerytura lub renta mogą być podlegające egzekucji, chyba że są objęte specjalnymi ograniczeniami lub wyłączeniami przewidzianymi w ustawie. W przypadku egzekucji z emerytury lub renty, komornik może dokonać zajęcia części wynagrodzenia emerytalnego lub rentowego, która przekracza kwotę minimalnego wynagrodzenia. Istnieje ustalony przez prawo limit, który określa maksymalny procent, jaki komornik może pobrać z emerytury lub renty. Warto jednak wiedzieć, że istnieją pewne limity i wyłączenia od egzekucji. Na przykład, w niektórych jurysdykcjach przepisy prawne określają minimalne kwoty, które muszą pozostać na utrzymaniu dłużnika, a które nie podlegają zajęciu przez komornika. Ważne jest, abyś pamiętał, że w przypadku zajęcia emerytury lub renty, komornik musi respektować granice określone przez prawo i nie może pobrać więcej, niż przewiduje ustawa.

Czy komornik może zająć 500+?

Nie, zgodnie z obowiązującymi przepisami prawa w Polsce, świadczenie 500+ (Program Rodzina 500+) nie podlega zajęciu przez komornika w celu egzekucji wierzytelności. Jest to świadczenie społeczne mające na celu wsparcie rodzin w wychowywaniu dzieci i jest chronione przez prawo. Zgodnie z ustawą o pomocy państwa w wychowywaniu dzieci, świadczenie 500+ jest prawnie chronione przed zajęciem przez komornika, niezależnie od istniejących długów czy zobowiązań dłużnika. Świadczenie to ma charakter socjalny i jest przeznaczone na cele związane z opieką i wychowaniem dzieci. Warto jednak pamiętać, że inne dochody czy majątek dłużnika mogą podlegać zajęciu przez komornika w celu egzekucji wierzytelności.

Czy komornik może zająć nadpłatę podatku?

Komornik może zająć nadpłatę podatku w celu egzekucji wierzytelności, o ile istnieje tytuł egzekucyjny uprawniający do tego działania. Tytuł egzekucyjny może wynikać z wyroku sądowego, postanowienia sądu, nakazu zapłaty, ugody zawartej przed sądem lub innego dokumentu uprawniającego do egzekucji. W przypadku, gdy istnieje tytuł egzekucyjny, komornik ma prawo do zajęcia nadpłaty podatku, jeśli taka nadpłata wystąpiła.

Czy komornik może zająć alimenty?

Nie, komornik nie może zająć alimentów na dziecko. Alimenty są świadczeniem mającym na celu zaspokojenie potrzeb dziecka i są chronione przez prawo. Mają one pierwszeństwo przed innymi wierzytelnościami i nie podlegają zajęciu przez komornika. Komornik może zajmować mienie lub dochody dłużnika w celu egzekucji wierzytelności, jednak alimenty na dziecko są zabezpieczone i chronione przez przepisy prawa.

Co zrobi komornik, gdy nie ma z czego ściągnąć długu?

Jeśli komornik stwierdza, że nie ma możliwości ściągnięcia długu ze względu na brak wystarczającego majątku dłużnika, może podjąć następujące działania: Wstrzymanie postępowania egzekucyjnego: Komornik może wstrzymać postępowanie egzekucyjne, jeśli stwierdzi, że nie ma szans na odzyskanie długu z obecnie posiadanego majątku dłużnika. W takiej sytuacji dług pozostaje wierzycielowi do spłacenia, ale komornik nie podejmuje dalszych kroków egzekucyjnych. Monitorowanie sytuacji majątkowej dłużnika: Komornik może zdecydować się na monitorowanie sytuacji majątkowej dłużnika w przyszłości. Jeśli w przyszłości dłużnik nabywa jakiekolwiek mienie lub dochody, komornik może podjąć kolejne kroki egzekucyjne w celu odzyskania długu. Wydanie postanowienia o bezskutecznej egzekucji, które nie znaczy, że dług został anulowany, lecz jedynie zakończyło się postępowanie egzekucyjne. Wydanie postanowienia o bezskutecznej egzekucji, wiążę się dla dłużnika z obciążeniem go kosztami egzekucyjnymi, wydatkami poniesionymi przez wierzyciela w trakcie egzekucji oraz kosztami zastępstwa w postępowaniu egzekucyjnym (jeśli sprawę złożył w imieniu wierzyciela pełnomocnik), które w przypadku kilkukrotnie bezskutecznej egzekucji potrafią przewyższyć wartość pierwotnej należności. Warto pamiętać, że brak obecnego majątku dłużnika nie oznacza, że dług zostaje całkowicie umorzony. Wierzyciel nadal ma prawo do spłaty i może podjąć działania prawne w przyszłości, jeśli sytuacja majątkowa dłużnika ulegnie poprawie.

Jak uniknąć licytacji nieruchomości przez komornika?

Spłata długu u komornika brzmi poważnie - to prawda. Jest to jednak również sygnał dla ciebie, że najwyższy czas zacząć działać. Pamiętaj, że możesz znaleźć rozwiązania, które pozwolą ci przejść przez ten trudny okres z mniejszym stresem i lepszymi perspektywami na przyszłość.

Choć proces egzekucji komorniczej może wydawać się przytłaczający, warto pamiętać, że dłużnik ma określone prawa, które mogą pomóc mu lepiej zarządzać sytuacją.

- Prawo do wniesienia wniosku o rozłożenie długu na raty: Jeżeli dłużnik nie jest w stanie spłacić całej kwoty na raz, ma prawo do wniesienia wniosku o rozłożenie zadłużenia na raty. Komornik jest zobowiązany do rozpatrzenia takiego wniosku i może zaproponować dogodne warunki spłaty.

- Prawo do wyłączenia części majątku spod egzekucji: Zgodnie z prawem, nie wszystkie rzeczy dłużnika mogą zostać zajęte przez komornika. Dłużnik ma prawo zgłosić przedmioty, które są mu niezbędne do życia (np. odzież, podstawowy sprzęt AGD), które nie mogą zostać zajęte.

- Prawo do ugody z wierzycielem: Jeśli dłużnik zdecyduje się na kontakt z wierzycielem, może zawrzeć ugodę, która pozwala np. na rozłożenie długu na raty.

Postępowanie egzekucyjne nie oznacza, że znalazłeś się w sytuacji bez wyjścia.

Ściąganie długu przez komornika to proces, który budzi wiele emocji i pytań. Jak długo może trwać i jakie kroki są podejmowane, zanim zobowiązanie zostanie uregulowane? Procedura egzekucji komorniczej rozpoczyna się w momencie, kiedy wierzyciel składa wniosek do komornika o wszczęcie egzekucji. Komornik ma obowiązek sprawdzić, czy wniosek jest kompletny i czy spełnia wszystkie wymogi formalne. Następnie komornik podejmuje szereg czynności mających na celu odzyskanie należności. Mogą one obejmować zajęcie wynagrodzenia za pracę, rachunków bankowych, nieruchomości czy ruchomości należących do dłużnika. W trakcie trwania procedury egzekucyjnej, komornik ma obowiązek informować zarówno dłużnika, jak i wierzyciela o postępach w sprawie.

Długi komornicze mogą być regulowane na różne sposoby, w zależności od rodzaju majątku dłużnika oraz jego zdolności do spłaty zobowiązania. Jednym z kluczowych czynników wpływających na czas trwania egzekucji jest rodzaj długu. Różne typy zobowiązań, takie jak kredyty hipoteczne, zaległe alimenty czy długi z tytułu rachunków, mogą wymagać różnych procedur i działań ze strony komornika. Innym istotnym czynnikiem jest liczba długów oraz ich skomplikowanie. Dłużnik, który ma wiele zobowiązań wobec różnych wierzycieli, może wymagać bardziej złożonej i czasochłonnej procedury egzekucyjnej. Współpraca dłużnika z komornikiem również odgrywa znaczącą rolę w szybkim zakończeniu egzekucji. Dłużnik, który aktywnie współpracuje, dostarczając niezbędne informacje i dokumenty, może przyspieszyć cały proces.

Wsparcie profesjonalnej agencji windykacyjnej sprawiło, że pani Ewa otrzymała całość należności w ustalonym terminie, bez angażowania się w długotrwały i kosztowny proces sądowy. EventMaster docenił elastyczność i profesjonalizm kobiety, co pozwoliło na kontynuowanie współpracy na nowych, lepszych warunkach w przyszłości.

Ściąganie długu przez komornika jest procesem złożonym, który może trwać od kilku miesięcy do kilku lat, w zależności od wielu czynników. Zrozumienie, jakie etapy obejmuje ten proces, jest istotne dla wierzyciela, który chce odzyskać swoje należności w sposób skuteczny i zgodny z prawem.

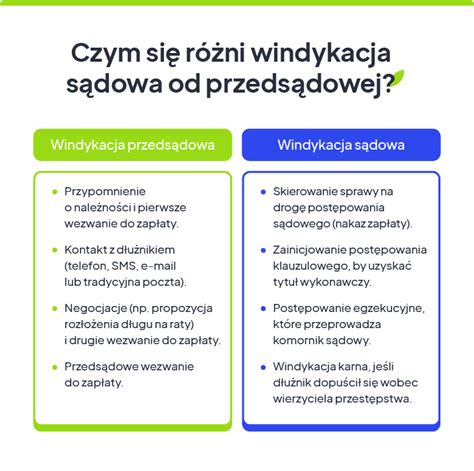

Windykacja polubowna polega na odzyskaniu należności bez angażowania komornika i sądu, poprzez bezpośredni kontakt z dłużnikiem. Proces ten obejmuje m.in. przypomnienia o zaległych płatnościach, propozycje ugody (np. rozłożenie długu na raty) czy negocjacje warunków spłaty długu. Windykacja polubowna ma wiele zalet, zarówno dla wierzyciela, jak i dla dłużnika: krótszy czas odzyskania należności, mniejsze koszty, lepsze relacje biznesowe, unikanie egzekucji.

Dzięki odpowiedniemu podejściu i świadomości prawnej wierzyciel może zwiększyć swoje szanse na szybkie i efektywne odzyskanie należności.

tags: #ile #komornik #ma #czasu #na #splate