Interpretacja VAT przy zakupie nieruchomości od komornika

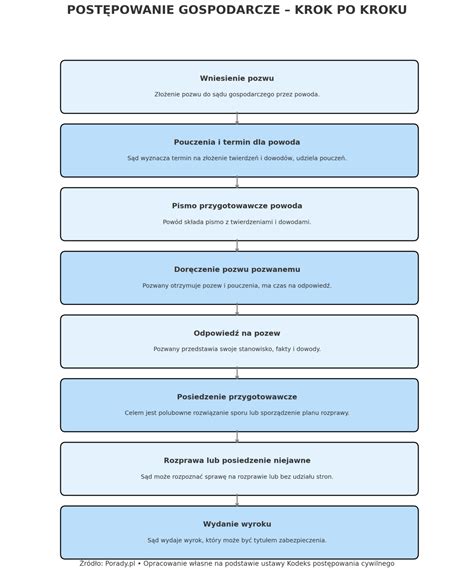

Zakup nieruchomości w drodze licytacji komorniczej to proces, który często budzi wiele pytań natury podatkowej. Choć sama procedura licytacyjna jest ściśle uregulowana w kodeksie postępowania cywilnego, to jej konsekwencje podatkowe wynikają zarówno z ustawy o VAT, jak i z ustawy o podatku od czynności cywilnoprawnych (PCC). Zrozumienie tych przepisów jest kluczowe dla każdego, kto rozważa udział w takiej licytacji.

Każda licytacja komornicza jest publicznym przetargiem prowadzonym w ramach postępowania egzekucyjnego. W praktyce oznacza to, że sprzedaż nieruchomości odbywa się w drodze licytacji, a nabywca uzyskuje prawo własności dopiero po wydaniu przez sąd prawomocnego postanowienia o przysądzeniu własności. Co istotne, przeniesienie własności nieruchomości w tym trybie nie odbywa się na podstawie klasycznej umowy sprzedaży, lecz poprzez wspomniane postanowienie sądu.

VAT czy PCC - klucz do opodatkowania

Zgodnie z ustawą o VAT, opodatkowaniu podatkiem VAT podlega sprzedaż nieruchomości w sytuacji, gdy zbywca jest czynnym podatnikiem VAT, a sama transakcja mieści się w zakresie jego działalności gospodarczej. Przykładowo, jeżeli nieruchomość należała do przedsiębiorcy i jej sprzedaż została udokumentowana fakturą VAT, to nabycie takiej nieruchomości w drodze licytacji będzie wymagało zapłaty podatku VAT. W pozostałych przypadkach zastosowanie znajdzie podatek PCC.

Ustawa o podatku od czynności cywilnoprawnych zawiera zamknięty katalog czynności podlegających opodatkowaniu tym podatkiem. Wprost wskazano w niej nabycia nieruchomości w drodze licytacji komorniczej. Podatek PCC od zakupu mieszkania w drodze licytacji komorniczej wynosi standardowo 2% wartości rynkowej nieruchomości.

Kluczowe znaczenie dla określenia obowiązującego podatku ma zatem ustalenie, czy sprzedający (w tym przypadku dłużnik, którego majątek jest sprzedawany) jest czynnym podatnikiem VAT. To właśnie ten element przesądza, czy obowiązuje podatek VAT, czy podatek PCC.

Komornik jako płatnik VAT

W przypadku sprzedaży majątku dłużnika w drodze egzekucji, w tym licytacji komorniczej, komornik sądowy pełni funkcję płatnika podatku VAT. Dotyczy to sytuacji, gdy sprzedaż majątku dłużnika podlega opodatkowaniu tym podatkiem. Wówczas komornik jest zobowiązany do obliczenia, pobrania i odprowadzenia należnego podatku do właściwego urzędu skarbowego. Komornik dokonuje dostawy towaru należącego do dłużnika i jeżeli taka dostawa jest opodatkowana, komornik oblicza kwotę podatku VAT, pobiera ją i wpłaca na rachunek urzędu skarbowego.

Szczególną regulację w zakresie sprzedaży egzekucyjnej wprowadza art. 18 ustawy o VAT. Zgodnie z tym przepisem, komornicy sądowi wykonujący czynności egzekucyjne są płatnikami podatku od dostawy, dokonywanej w trybie egzekucji, towarów będących własnością dłużnika. Komornik sądowy nie jest stroną transakcji w sensie materialnoprawnym, lecz działa w imieniu podatnika - dłużnika.

Prawo do odliczenia VAT przez nabywcę

Przedsiębiorca będący czynnym podatnikiem VAT, który nabywa nieruchomość w drodze licytacji komorniczej, ma prawo do odliczenia podatku naliczonego. Warunkiem skorzystania z tego prawa jest jednak istnienie związku nabycia z wykonywaniem czynności opodatkowanych oraz brak negatywnych przesłanek określonych w art. 88 ustawy o VAT. Oznacza to, że zakupiona nieruchomość musi być wykorzystywana do wykonywania czynności opodatkowanych VAT, również w sytuacji, gdy związek ten ma charakter pośredni.

Prawo do odliczenia VAT z faktury wystawionej przez komornika sądowego znajduje potwierdzenie w aktualnej praktyce interpretacyjnej organów podatkowych. Kluczowe jest, aby faktura dokumentująca sprzedaż była prawidłowo wystawiona przez komornika w imieniu i na rzecz dłużnika. Taka faktura ma taką samą moc prawną jak faktura zwykła, co oznacza, że czynny podatnik VAT ma prawo do odliczenia podatku naliczonego na jej podstawie.

Nabycie nieruchomości w drodze licytacji komorniczej daje takie same prawo do odliczenia podatku VAT jak klasyczna dostawa towarów pomiędzy dwoma czynnymi podatnikami podatku VAT. W tym zakresie obowiązują bowiem analogiczne zasady, jeżeli chodzi o odliczenie podatku.

🛑 Jak wygląda licytacja komornicza? Na co uważać? Krzysztof Łaciński #biuronieruchomosci

Obowiązki komornika w zakresie VAT

Komornik ma obowiązek ustalić, czy sprzedaż majątku dłużnika podlega opodatkowaniu podatkiem VAT. Kluczowe znaczenie ma ustalenie statusu dłużnika jako podatnika VAT oraz charakteru sprzedawanego majątku na gruncie przepisów o VAT. Komornik powinien podjąć wszelkie niezbędne czynności w celu ustalenia obowiązku podatkowego, w tym analizę dokumentów, zasięgnięcie informacji u dłużnika, kontakt z biurem rachunkowym dłużnika, czy nawet wystąpienie o interpretację indywidualną do Dyrektora Krajowej Informacji Skarbowej w skomplikowanych przypadkach.

W obwieszczeniu o licytacji komornik ma obowiązek podać informacje istotne z punktu widzenia opodatkowania VAT, w tym czy sprzedaż będzie podlegała opodatkowaniu VAT oraz czy cena wywołania zawiera ten podatek, czy jest ceną netto. Niewłaściwe określenie ceny może skutkować zaskarżeniem i uchyleniem czynności egzekucyjnych.

Niedopełnienie obowiązków przez komornika w zakresie ustalenia i rozliczenia podatku VAT może prowadzić do szeregu poważnych konsekwencji, w tym skargi na czynności komornika, odpowiedzialności cywilnej, dyscyplinarnej, finansowej, a nawet karnej skarbowej.

W przypadku sprzedaży nieruchomości niezabudowanej w trybie egzekucji, komornik nie nabędzie statusu podatnika VAT, jeśli nieruchomość nie jest wykorzystywana do działalności gospodarczej przez dłużników. Sprzedaż taka spełnia znamiona zwykłego rozporządzania majątkiem osobistym.

Postanowienia sądu o przysądzeniu własności przenoszą własność na nabywcę i stanowią podstawę do ujawnienia prawa własności w katastrze nieruchomości oraz przez wpis do księgi wieczystej. Następnie komornik dokonuje wprowadzenia nabywcy w posiadanie nieruchomości, co kończy etap egzekucyjny.

W dobie cyfryzacji coraz częściej pojawiają się licytacje komornicze online. Obwieszczenia komornicze online pozwalają uczestniczyć w licytacjach bez konieczności fizycznej obecności. Z punktu widzenia podatkowego zakup na licytacji komorniczej online nie różni się niczym od tradycyjnej sprzedaży nieruchomości w sądzie.

Podsumowując, nabycie nieruchomości z licytacji komorniczej implikuje konieczność zbadania standardowych przesłanek dotyczących prawa do odliczenia podatku VAT. Fakt, że dostawa towarów następuje w ramach licytacji komorniczej i jest dokumentowana fakturą wystawioną przez komornika, nie wpływa na możliwość odliczenia podatku naliczonego, o ile spełnione są pozostałe warunki.

tags: #interpretacja #vat #komornik #nabywca