Jak długo komornik może trzymać pieniądze w depozycie?

Komornik, wykonując tytuł zabezpieczenia, może zająć rachunek bankowy dłużnika (pozwanego), a znajdujące się na rachunku środki przekazać na rachunek depozytowy. W toku postępowania egzekucyjnego zajęcie pieniędzy, czy zajęcie wierzytelności z rachunku bankowego dłużnika prowadzi do przekazania pieniędzy wierzycielowi. Inaczej jest w postępowaniu zabezpieczającym, czy też ściślej w postępowaniu o wykonanie zabezpieczenia - zajęcie pieniędzy, czy wierzytelności ma ten skutek, że uzyskaną sumę składa się na rachunek depozytowy ministra finansów do czasu prawomocnego zakończenia postępowania o zabezpieczone roszczenie.

Zabezpieczenie jest wszak ochroną tymczasową. Dzieje się tak w każdym przypadku, w którym pieniądze - z uwagi na brak podstawy prawnej - nie mogą być wydane bezpośrednio uprawnionemu. Nie trafiają docelowo na rachunek komornika, tylko na rachunki depozytowe prowadzone przez Bank Gospodarstwa Krajowego. Złożenie pieniędzy na ten rachunek nie ma skutku materialnego, analogicznego do tego, jaki następuje w przypadku złożenia do depozytu sądowego. Takie złożenie służy wyłącznie zabezpieczeniu. Oznacza to więc, że nie skutkuje zwolnieniem z zobowiązania.

Co ciekawe, jeśli pieniądze uzyskane z zajęcia pozostają w majątku obowiązanego, mogą być przedmiotem egzekucji również przez innych wierzycieli. Sam uprawniony, który uzyskał zabezpieczenie, nie ma w tym zakresie pierwszeństwa. Wyjątkiem jest sytuacja, gdy w razie zbiegu egzekucji albo egzekucji i zabezpieczenia, organ będący dysponentem sumy, jako pierwszy dokonał zajęcia, co oznacza, że ten będzie on prowadził łącznie egzekucje.

Z perspektywy uprawnionego zajęte pieniądze pozostają na rachunku ministra finansów przez miesiąc od uprawomocnienia się orzeczenia uwzględniającego roszczenie (albo odrzucającego apelację lub inny środek zaskarżenia wniesiony przez obowiązanego od orzeczenia uwzględniającego roszczenie, które podlegało zabezpieczeniu). Co istotne chodzi tu o uwzględnienie roszczenia w całości. Jeśli zabezpieczone roszczenie zostanie uwzględnione tylko w części, a w pozostałej części zostanie oddalone, przyjmuje się, że zabezpieczenie utrzymuje się w całości.

Zgodnie z ustawą o finansach publicznych środki złożone na rachunkach depozytowych ministra finansów są oprocentowane w wysokości stopy depozytowej NBP w przypadku złotych i w wysokości oprocentowania wkładów wypłacanych w danej walucie na każde żądanie przez BGK w przypadku walut obcych. Przyjmuje się, że odsetki od kwot pieniężnych zabezpieczonych w toku postępowania zabezpieczającego powinny podlegać zwrotowi obowiązanemu z tym wyjątkiem, że jeżeli zabezpieczone roszczenie zostało uwzględnione, a zabezpieczone środki nie wystarczyły na pełne zaspokojenie zabezpieczonego roszczenia, powinny zostać przeznaczone w pierwszej kolejności na pokrycie długu.

W tym przypadku nie ma innej drogi - dłużnik nie może nam wypłacić zajętych pieniędzy, bo nie ma do nich dostępu. Nie może też tego zrobić dłużnik zajętej wierzytelności - faktyczny dysponent. Można by przecież wyobrazić sobie sytuację, że po uzyskaniu korzystnego orzeczenia co do istoty sprawy, wierzyciel zwraca się do ministra finansów (komornika, dyrektora sądu) o wypłatę depozytu. W praktyce istotne jest, że to nie minister finansów jest faktycznym dysponentem środków złożonych na jego rachunku. Komornik przecież dokonywał zabezpieczenia i przekazywał pieniądze na depozyt, więc wydaje się zasadne, że to on powinien być adresatem egzekucyjnego żądania wypłaty z depozytu.

Prawidłową wskazówkę co do dysponenta znajdujemy w przepisach dotyczących wewnętrznego funkcjonowania sądów powszechnych. Komornicy w praktyce w związku z wątpliwościami praktycznymi dotyczącymi zawiadomienia o wszczęciu tej egzekucji i zajęcia kierują zarówno do komornika sądowego, który prowadził postępowanie zabezpieczające, jak i do właściwego dyrektora sądu. Warto o tym pamiętać definiując we wniosku egzekucyjnym zakres czynności, jakie mają zostać podjęte. Zdarza się bowiem, że dyrektorzy sądów nie zwalniają depozytów bez interwencji, zlecenia komornika. Niemniej w celu ewentualnego przyspieszenia wypłaty depozytu jednostką do kontaktu jest sekretariat dyrektora sądu.

Zgodnie z art. 32 ustawy o kosztach komorniczych, jeżeli przed wszczęciem postępowania egzekucyjnego w sprawie o świadczenie pieniężne komornik wykonał zabezpieczenie roszczenia pieniężnego lub europejski nakaz zabezpieczenia na rachunku bankowym o to samo świadczenie na poczet opłaty stosunkowej - zalicza się pobrane od wierzyciela opłaty za wykonanie zabezpieczenia. Warto dodać, że opłata stała od wniosku o wykonanie zabezpieczenia na rachunku bankowym wynosi 300 zł, a w razie wykonania zabezpieczenia roszczenia pieniężnego lub europejskiego nakazu zabezpieczenia na rachunku bankowym, komornik pobiera od wnioskodawcy opłatę stosunkową w wysokości 10 proc.

W omawianej sytuacji stosuje się przepisy kodeksu postępowania cywilnego o egzekucji z innych wierzytelności (art. 9081 § 1 k. p. c.) do czasu objęcia ich, choćby nieprawomocnym planem podziału sumy uzyskanej z egzekucji. Regulacja ta została dodana do kodeksu postępowania cywilnego ustawą z 9 marca 2023r.

Według danych Krajowego Rejestru Długów zaległości finansowe wynoszą obecnie 45 mld zł, a zobowiązania nieuregulowane ma aż 2,2 mln Polaków. Każdy z nich jest zadłużony średnio na 20 tys. Nie ma maksymalnego okresu zajmowania konta bankowego przez komornika. Co do zasady, ma on prawo pobierać pieniądze tak długo, aż dług zostanie spłacony.

Do momentu uregulowania należności: Dłużnik musi spłacić całą kwotę długu wraz z odsetkami i kosztami egzekucyjnymi. Do czasu zniesienia egzekucji: W niektórych sytuacjach egzekucja może zostać zawieszona lub umorzona, co skutkuje odblokowaniem konta.

Ustawa przewiduje, że komornik nie może zająć kwoty stanowiącej 75% minimalnego wynagrodzenia za pracę zgromadzonej na rachunku bankowym dłużnika. Celem tego przepisu jest zapewnienie osobie zadłużonej środków niezbędnych do bieżącego funkcjonowania. Od lipca 2024 roku minimalna płaca wzrosła i wynosi 4300 zł brutto, co pociągnęło za sobą wzrost szeregu innych wskaźników uzależnionych od jej wysokości.

Masz długi u komornika? Musisz zatem się spodziewać, że grozi Ci zajęcie rachunku bankowego. Sprawdź, po jakim czasie komornik wchodzi na konto i czy sposobem na uniknięcie problemów jest przeniesienie pieniędzy do innego banku. Z punktu widzenia dłużników zajęcie konta przez komornika jest dużym problemem, ponieważ skutkuje blokadą rachunku, a więc i brakiem dostępu do pieniędzy. Trudno się zatem dziwić, że wielu z nich w takiej sytuacji decyduje się na szybkie założenie konta osobistego w innym banku.

Czy nowe konto osobiste w banku jest sposobem na komornika? To zależy od kilku czynników: czy komornik się o nim dowie i kiedy to nastąpi. Ogólnie postępowanie komornicze rozpoczyna się od momentu wpłynięcia do kancelarii komornika wniosku egzekucyjnego od wierzyciela. W takim wniosku mogą być już wskazane sposoby egzekucji zadłużenia, a jeśli nie, decyduje o nich komornik. Zazwyczaj komornicy w pierwszej kolejności decydują się właśnie na zajęcie konta bankowego dłużnika.

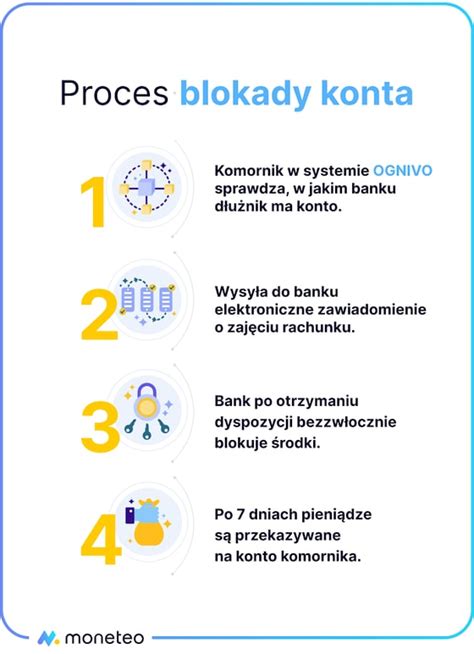

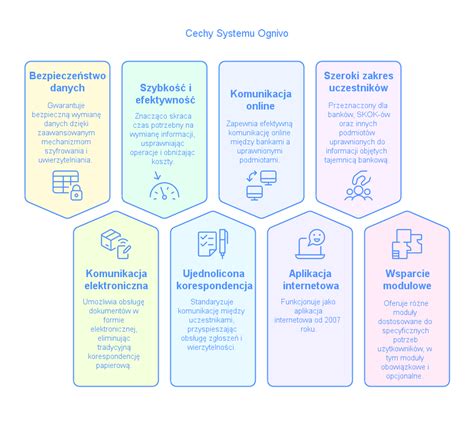

A skąd komornik pozyskuje informację o numerze konta dłużnika? Komornicy najczęściej korzystają z systemu Ognivo, ponieważ zapewnia on błyskawiczną komunikację z bankami i SKOK-ami drogą elektroniczną. Zdobycie informacji na temat rachunków bankowych dłużnika odbywa się więc za pośrednictwem takiego systemu błyskawicznie. Dokładną procedurę, jak komornik zajmuje konto, przedstawimy niżej. W tym momencie warto jedynie wyjaśnić, że przebiega ona dość szybko. Komornik wysyła bowiem do banku zawiadomienie o zajęciu rachunku również za pośrednictwem systemu Ognivo.

Istotne jest to, że zajęcie konta bankowego może trwać dotąd, aż komornik nie odzyska z niego całej kwoty zadłużenia. Oznacza to, że blokada nakładana jest nie tylko na środki, które już znajdują się na rachunku, ale również na te, które dopiero na niego wpłyną np. z tytułu przyszłego wynagrodzenia. Właśnie dlatego, aby uniknąć zablokowania kolejnych środków, wielu dłużników decyduje się na założenie nowego konta w innym banku.

Choć komornicy teoretycznie mogliby codziennie weryfikować dłużników przez system Ognivo, to w praktyce byłoby to trudne do wykonania. Na pewno robią to przy rozpoczęciu egzekucji, by zlokalizować jakiekolwiek rachunki, których właścicielem lub współwłaścicielem jest osoba zadłużona. Nigdzie nie jest powiedziane, jak często komornicy sprawdzają konta bankowe dłużnika przez Ognivo w późniejszym czasie i czy w ogóle to robią. Dłużnik próbując uchronić swoje nowe przychody przed zajęciem, przekieruje je na nowy rachunek.

Czy komornik ma wgląd do konta bankowego i może się o tym dowiedzieć? Odpowiedź na pytanie „kiedy komornik dowie się o nowym koncie” z pewnością nie ucieszy nikogo, kto chce w ten sposób przechytrzyć system. Wszystko zależy bowiem od tego, kiedy postanowi ponowić zapytanie w systemie Ognivo. Podsumowując, to, jak szybko komornik znajdzie nowe konto, zależy tak naprawdę od przypadku.

Konto bankowe to pierwsze źródło, z którego komornik przeprowadza egzekucję komorniczą. Dłużnik może mieć jednak więcej niż jeden rachunek, więc kluczowe jest to, ile kont jest w stanie zająć komornik. Okazuje się, że komornik ma prawo zająć dowolną liczbę kont, ponieważ nie ma w tej kwestii żadnych ograniczeń. Co więcej, znaczenia nie ma też rodzaj rachunku. Warto jednak podkreślić, że nie może zająć wszystkiego, co jest na koncie.

Przeciwko dłużnikowi, który ma kilka różnych długów, może zostać wydanych kilka wyroków sądowych, a każdy z nich skierowany do innego komornika. Takim sposobem dochodzi czasami do sytuacji, w której na jednym koncie będzie dwóch komorników. Jeśli następuje zbieg egzekucji komorniczej, to pierwszeństwo ma zawsze ten komornik, który jako pierwszy wszczął egzekucję komorniczą na koncie.

Jak już wiesz, komornik rozpoczyna egzekucję od przesłania do banku zawiadomienia informującego o zajęciu środków dłużnika i odbywa się to drogą elektroniczną. Zgodnie z przepisami, po otrzymaniu takiego zawiadomienia bank musi niezwłocznie zablokować konto dłużnika. Niezwłocznie, a więc nawet tego samego dnia. W konsekwencji takiej blokady dłużnik traci dostęp do zgromadzonych na nim środków. Nie może ich zatem wypłacić kartą z bankomatu, ani wykorzystać do realizacji przelewów. Co ważne jednak, blokadą objęte są wyłącznie środki przekraczające tzw. kwotę wolną od zajęcia.

Kiedy wchodzi komornik, bank najpierw więc blokuje rachunek bankowy. Do realizacji zajęcia przystępuje natomiast najwcześniej po 7 dniach od otrzymania zawiadomienia. Wyjątkiem są długi alimentacyjne, na poczet których pieniądze muszą być przekazane do komornika od razu.

Załóżmy, że komornik zajął Ci rachunek bankowy, a Ty postanowisz założyć drugie konto w innym banku, aby uchronić dzięki niemu przed zajęciem pozostałe swoje środki. Po jakim czasie komornik zajmie nowe konto? Na pytanie, jak szybko komornik dowie się o nowym koncie, trudno natomiast udzielić jednoznacznej odpowiedzi. Na pewno nie musisz się martwić, że o nowym rachunku powiadomi komornika bank, w którym je założyłeś. Komornik musi sam znaleźć takie konto, na przykład poprzez złożenie ponownego zapytania w systemie Ognivo.

Kiedy to zrobi? A czy komornik od razu zajmuje nowe konto, jeśli już je znajdzie? Zazwyczaj tak robi, ale z zachowaniem całej procedury zajęcia rachunku opisanej wyżej. Warto więc mieć świadomość, że komornik wcześniej czy później namierzy nowe konto. Trudno jest jednoznacznie powiedzieć, jak często komornik sprawdza Ognivo w danej sprawie. Na pewno robi to raz, gdy rozpoczyna postępowanie egzekucyjne. Po upływie kilku miesięcy może jednak ponowić zapytanie. Najczęściej komornicy weryfikują informacje o kontach dłużników co ok.

Ile komornik może zabrać z konta? Tak jak wspomnieliśmy wcześniej, w wyniku otrzymania zawiadomienia o zajęciu rachunku bank blokuje na nim środki na poczet spłaty zadłużenia, ale tylko do kwoty przekraczającej tzw. kwotę wolną od zajęcia. Wysokość płacy minimalnej jest aktualizowana co jakiś czas i dlatego zmienia się też kwota wolna od zajęcia na rachunku bankowym.

Pamiętaj, że bank ma obowiązek zapewnienia dostępu klientowi do tej samej kwoty wolnej od zajęcia w każdym miesiącu. Z drugiej strony, jeśli jej w danym miesiącu nie wykorzystasz w pełni, reszta nie zostanie przeniesiona na miesiąc kolejny. Co ważne, powyższa kwota od zajęcia przysługuje wyłącznie w ramach konta osobistego. Oprócz kwoty wolnej od zajęcia bank ma obowiązek pozostawić klientowi do dyspozycji także kwoty ustawowo niepodlegające egzekucji, a więc m.in. z tytułu świadczeń rodzinnych i wychowawczych (np. 500+).

Musisz też mieć świadomość, że jeśli zajęcie rachunku bankowego nie zapewni komornikowi możliwości odzyskania długu, może zająć Ci bezpośrednio wynagrodzenie u pracodawcy. Po jakim czasie komornik wchodzi na pensje? Niestety często robi to równocześnie z zajęciem rachunku bankowego.

Komornik zabrał całe wynagrodzenie - co to znaczy?

Komornik ma obowiązek powiadomienia dłużnika o wszczęciu egzekucji i zajęciu rachunku bankowego. Robi to jednak poprzez wysłanie do niego pisma pocztą tradycyjną, dlatego takie powiadomienie zwykle dociera do dłużnika już po faktycznym zajęciu konta.

Czy komornik może zająć konto małżonka? Nie może tego zrobić, jeśli małżonek prowadzi odrębny rachunek i nie przyczynił się do powstania długu, ani nie czerpał z niego korzyści. Należy jednak mieć świadomość, że komornik ma prawo zająć środki na koncie wspólnym małżonków.

Blokada środków na koncie w banku przez komornika sprawia, że nie można ich z niego swobodnie wypłacać. Nie da się też bezproblemowo przelewać pieniędzy ani płacić za zakupy w sklepie. Nie zawsze jednak zajęcie komornicze konta obejmuje wszystkie pieniądze.

Likwidacja konta zablokowanego przez komornika jak najbardziej wchodzi w grę. Zastosowanie znajduje tutaj art. 730 Kodeksu Cywilnego, który brzmi „Rozwiązanie umowy rachunku bankowego zawartej na czas nieoznaczony może nastąpić w każdym czasie wskutek wypowiedzenia przez którąkolwiek ze stron; jednakże bank może wypowiedzieć taką umowę tylko z ważnych powodów”. Nic nie stoi na przeszkodzie, by zrobić przelew na konto zajęte przez komornika. Trzeba jednak pamiętać, że przelane środki najprawdopodobniej zostaną zajęte przez komornika na poczet spłaty długu.

Bank przelewa pieniądze komornikowi z zajętego konta na konto bankowe komornika niezwłocznie po upływie 7 dni od dnia doręczenia zawiadomienia o zajęciu. Zatem dłużnik może wnieść powództwo w ciągu 7 dni od chwili, gdy zostanie wszczęte postępowanie.

Dłużnik, który myśli, że wypłata do ręki uchroni go przed komornikiem, niestety jest w błędzie. Przeprowadzający egzekucję z rachunku bankowego dłużnika komornik przekazuje jego pracodawcy pismo, w którym informuje o zajęciu wynagrodzenia. W takim przypadku pracodawca nie może przekazywać dłużnikowi wypłaty w gotówce poza częścią, która nie podlega zajęciu.

Komornik schodzi z konta dopiero po zaspokojeniu wszystkich roszczeń. Wówczas przesyła do banku informację o uchyleniu zajęcia i robi to elektronicznie. Co ważne, jeśli egzekucja z danego rachunku jest nieskuteczna, komornik może ją jedynie wstrzymać na określony czas. W okresie zawieszenia postępowania może być niestety utrzymana blokada konta.

Komornik przekazuje pieniądze do depozytu sądowego wtedy, gdy występują przeszkody w przekazaniu ich wierzycielowi lub gdy istnieją inne sytuacje prawne wymagające zabezpieczenia środków pieniężnych. Nie każda egzekucja komornicza kończy się bezpośrednią wypłatą środków wierzycielowi. Istnieją konkretne sytuacje opisane w przepisach prawa, które obligują komornika do złożenia kwot egzekwowanych w depozycie sądu rejonowego.

Czas przechowywania pieniędzy na rachunku depozytowym sądu nie jest ściśle określony prawnie. W praktyce depozyt sądowy jest środkiem tymczasowym i zwykle pieniądze będą zdeponowane do momentu wyjaśnienia sytuacji prawnej oraz potwierdzenia, komu faktycznie przysługują. Tak, komornik jest zobowiązany poinformować dłużnika oraz zainteresowanych wierzycieli o dokonaniu wpłaty do depozytu sądowego.

Podsumowując, depozyt sądowy jest ważnym instrumentem prawnym, gwarantującym ochronę interesów obu stron postępowania egzekucyjnego.

Egzekucje komornicze potrafią mocno skomplikować codzienne życie osoby zadłużonej. Zajęte konta bankowe czy wynagrodzenie za pracę stanowią codzienność dłużników, wobec których prowadzona jest egzekucja. Czy jest jednak czas, w którym komornik musi zakończyć egzekucję? Jak długo może trwać egzekucja komornicza? Wskażemy również sposoby na zablokowanie komornika. Nawet tego, który prowadzi już egzekucję latami.

Prowadząc egzekucję komornik może stosować różne metody i formy. Bez względu na to w jaki sposób komornik działa, to życie dłużnika nie należy do najłatwiejszych. Stały lęk przed zajęciami majątku towarzyszyć może dłuższy czas.

Kiedy komornik rozpoczyna egzekucję nie wie, czy będzie ona skuteczna czy też nie. Bezskuteczność egzekucji potrafi ja bardzo szybko zakończyć. Inaczej przedstawia się sytuacja kiedy komornik dokonuje zajęcia świadczenia powtarzającego się. Najlepszym przykładem niech będzie wynagrodzenie za pracę czy emerytura. W przypadku niskich kwot należności egzekucja może skończyć się szybko. Jeżeli natomiast kwota podlegająca egzekucji jest wysoka, to cały proces odzyskiwania długu może trwać nawet latami.

Oznacza to, że egzekucja może trwać latami - nawet kilkadziesiąt lat. Dopóki żyje osoba zadłużona i ma majątek, a suma egzekucji nie została zaspokojona, to komornik może nadal swobodnie działać. Mało tego, spadkobiercy osoby zadłużonej mogą w przyszłości wstąpić w jej miejsce.

Wierzyciel dysponujący tytułem wykonawczym pochodzącym od sądu ma od 6 do 10 lat (w zależności od sytuacji) na to, aby złożyć do komornika wniosek o egzekucję. Jeżeli od momentu uprawomocnienia się tytułu egzekucyjnego minęło 6 albo 10 lat to wówczas komornik odmawia wszczęcia egzekucji. W każdym razie według nowych przepisów powinien to zrobić. Jeżeli tego nie zrobi, to wówczas dłużnik ma prawo złożyć powództwo przeciwegzekucyjne. Pamiętać trzeba, że każdy wniosek o wszczęcie egzekucji przerywa bieg terminu przedawnienia. A więc teoretycznie wierzyciel, który pilnuje terminów przedawnienia, może do końca życia ścigać dłużnika za istniejącą należność. Jest to sytuacja niekomfortowa dla osoby zadłużonej. Nie ma ona właściwie żadnych możliwości, aby istniejący tytuł wykonawczy obalić. Od tej reguły są jednak wyjątki.

Osoby mające egzekucję komorniczą mogą zatrzymać komornika. Żeby się jednak tak stało koniecznym jest pewien schemat działania. Po pierwsze trzeba wykonać pewien bardzo prosty proces myślowy. Bardzo odtwórczy. Musisz skupić się i odpowiedzieć sobie na pytanie: „czy zanim pojawił się komornik otrzymywałem/am jakiekolwiek pisma z sądu w tej sprawie?”. To jednak dopiero początek całej drogi.

Drugi krok, to wykonanie telefonu do komornika i ustalenie podstawowych informacji na temat tytułu wykonawczego. To właśnie na jego podstawie komornik prowadzi egzekucję. Trzecie zadanie, to wykonanie telefonu do sądu, który wydał tytuł wykonawczy. Musisz dowiedzieć się na jaki adres był on wysyłany do pozwanego - czyli Twojej osoby. Niestety jest pewna liczba orzeczeń sądowych, które nigdy nie trafiły do osób pozwanych. Jak to możliwe? Wynikało to z błędu sądu, który nie zbadał Twojego miejsca zamieszkania - nie mylić z miejscem zameldowania.

Kiedy już wszystko okaże się jasne, to następuje ostatni etap, czyli faktyczne działanie. Nie zalecamy od tego momentu działania na własną rękę. Musisz wiedzieć, że w interesie wierzyciela (niemal zawsze reprezentowanego przez fachowego mecenasa) jest to, aby egzekucja nadal trwała. Musisz ponadto korespondować z sądem i komornikiem. Wszystko drogą oficjalną i w pełni formalną. Jeden błąd i cały proces może się nie udać. Musisz wiedzieć co, gdzie i kiedy złożyć. Jak pismo w danej sytuacji napisać zachowując przy tym kolejność w składaniu pism. Nie możesz również popełnić błędów formalnych. Każdy z nich może być bowiem podstawą do odrzucenia Twoich żądań.

Na rynku usług prawniczych najlepiej szukać pomocy w kancelarii antywindykacyjnej.

Banki - w przypadku zajętego rachunku - nie będą już czekać siedmiu dni, tylko bezzwłocznie przekażą środki na rachunek komornika, ten z kolei przekaże je wierzycielowi po siedmiu dniach od ich otrzymania. 25 marca weszły w życie zmiany w postępowaniu egzekucyjnym. Komornicy podkreślają, że to znacznie usprawni procedurę. Chodzi o art. 889 [2] kodeksu postępowania cywilnego. Zgodnie z jego wcześniejszym brzmieniem bank przekazywał środki pieniężne z zajętego rachunku na rachunek bankowy komornika niezwłocznie po upływie siedmiu dni od dnia doręczenia zawiadomienia o zajęciu. Jednakże w razie egzekucji bieżących alimentów lub rent bank niezwłocznie przekazuje środki pieniężne z zajętego rachunku na rachunek bankowy komornika.

Nowe brzmienie art. 889[2] kodeksu postępowania cywilnego skraca okres przekazywania środków z zajętego rachunku na rachunek kancelarii komorniczej. Banki nie będą już zobligowane do przetrzymywania i blokowania środków przez siedem dni. Zmiana ta wpłynie na szybkość postępowania egzekucyjnego. Komornik sądowy nadal będzie przekazywał środki do wierzyciela po siedmiu dniach od ich otrzymania, więc dłużnik będzie miał czas na reakcję i wyjaśnienie sytuacji.

Dodany nowelizacją art. 773[1] par. 1 k.p.c. reguluje kwestię zbiegów egzekucji. Przypomnijmy, już w lipcu 2023 r. weszło w życie część przepisów dotyczących postępowania egzekucyjnego - zgodnie z jednym z nich organ egzekucyjny może w określonych przypadkach odmówić wszczęcia egzekucji.

Komornik to urzędnik sądowy, którego zadaniem jest egzekwowanie należności pieniężnych na podstawie tytułu wykonawczego. Komornik może podejmować działania mające na celu odzyskanie długów w drodze negocjacji, wezwań do zapłaty, a także egzekucji z majątku dłużnika. Może pobrać część wynagrodzenia dłużnika na podstawie zajęcia wynagrodzenia. Może zająć środki zgromadzone na rachunku bankowym dłużnika w celu zaspokojenia wierzytelności. Może wystąpić do sądu z wnioskiem o zajęcie nieruchomości dłużnika i jej sprzedaż w celu zaspokojenia wierzytelności. Może zająć mienie ruchome (np. samochody, sprzęt AGD), udziały w spółkach, prawa majątkowe, a nawet prawa do emerytur i rent. W przypadku, gdy dług nie zostanie uregulowany na czas, komornik może nałożyć na dłużnika nawiązkę, czyli dodatkowe oprocentowanie należności.

Wyjście z długów komorniczych może być trudne, ale nie jest niemożliwe. Oto kilka kroków, które mogą pomóc w takiej sytuacji: Sporządź spis swoich długów: Przede wszystkim warto dokładnie zidentyfikować wszystkie długi, które posiadasz. Sporządź spis wraz z informacjami dotyczącymi kwoty, wierzyciela i stanu zadłużenia. Stwórz plan spłaty: Po sporządzeniu spisu długów, opracuj realistyczny plan spłaty. Możesz skupić się na długach komorniczych, które mają najwyższy priorytet, takich jak egzekucja z wynagrodzenia. Skontaktuj się z komornikiem: Ważne jest, aby nawiązać kontakt z komornikiem, który prowadzi egzekucję. Wyjaśnij swoją sytuację finansową i przedstaw swoje intencje dotyczące spłaty. W niektórych przypadkach komornik może wyrazić zgodę na ustalenie harmonogramu spłaty dostosowanego do twojej sytuacji. Wyszukaj możliwości renegocjacji: Możliwe jest również negocjowanie z wierzycielem w celu uzyskania korzystniejszych warunków spłaty. Jeśli jesteś w stanie przedstawić realistyczny plan spłaty, niektóre wierzyciele mogą być skłonni zgodzić się na rozłożenie długu na raty lub obniżenie kwoty zadłużenia. Zidentyfikuj dodatkowe źródła dochodów: Aby szybciej spłacić długi, możesz rozważyć poszukiwanie dodatkowych źródeł dochodów. Może to obejmować podjęcie dodatkowej pracy, sprzedaż niepotrzebnych rzeczy lub poszukiwanie możliwości zarobku w Internecie.

Tak, istnieje możliwość dobrowolnej spłaty długu u komornika. Jeśli posiadasz zadłużenie objęte egzekucją komorniczą, możesz zdecydować się na dobrowolne uregulowanie długu przed upływem terminu egzekucji lub przed podjęciem innych środków egzekucyjnych. Jeśli masz środki finansowe, które pozwalają na uregulowanie całości lub części długu, możesz skontaktować się bezpośrednio z komornikiem i wyrazić chęć dobrowolnej spłaty. Wówczas komornik powinien udzielić informacji dotyczących kwoty do zapłaty, możliwych sposobów przekazania środków oraz ustalenia szczegółów spłaty. Dobrowolna spłata długu może mieć pewne korzyści, takie jak uniknięcie dalszych działań egzekucyjnych, ograniczenie kosztów związanych z egzekucją oraz poprawa twojej sytuacji finansowej i kredytowej. Po wpłaceniu całości zobowiązania otrzymasz Postanowienie o umorzeniu postępowania poprzez zapłatę jest to urzędowe potwierdzenie spłaty należności.

Tak, w wielu przypadkach komornik może zgodzić się na rozłożenie długu na raty. Jest to jednak decyzja komornika i zależy od jego oceny konkretnej sytuacji oraz zgody wierzyciela. Ostateczna decyzja w tej sprawie należy do komornika, który podejmuje ją na podstawie przepisów prawa oraz własnej oceny okoliczności. Jeśli nie jesteś w stanie uregulować pełnej kwoty zadłużenia na raz, warto skontaktować się z komornikiem i przedstawić swoją sytuację finansową. Możesz złożyć wniosek o rozłożenie długu na raty, proponując kwotę, którą jesteś w stanie regularnie spłacać. Komornik oceni tę propozycję i podejmie decyzję, czy zgodzić się na rozłożenie długu na raty. Komornik może też skonsultować się z wierzycielem w celu uzyskania zgody na taki sposób spłaty. Jeśli komornik i wierzyciel wyrażają zgodę na rozłożenie długu na raty, zostaną ustalone warunki spłaty, takie jak wysokość rat, terminy płatności itp.

Tak, komornik ma prawo do zajęcia emerytury lub renty w celu egzekucji wierzytelności. Zgodnie z przepisami prawa, emerytura lub renta mogą być podlegające egzekucji, chyba że są objęte specjalnymi ograniczeniami lub wyłączeniami przewidzianymi w ustawie. W przypadku egzekucji z emerytury lub renty, komornik może dokonać zajęcia części wynagrodzenia emerytalnego lub rentowego, która przekracza kwotę minimalnego wynagrodzenia. Istnieje ustalony przez prawo limit, który określa maksymalny procent, jaki komornik może pobrać z emerytury lub renty.

Nie, zgodnie z obowiązującymi przepisami prawa w Polsce, świadczenie 500+ (Program Rodzina 500+) nie podlega zajęciu przez komornika w celu egzekucji wierzytelności. Jest to świadczenie społeczne mające na celu wsparcie rodzin w wychowywaniu dzieci i jest chronione przez prawo.

Komornik może zająć nadpłatę podatku w celu egzekucji wierzytelności, o ile istnieje tytuł egzekucyjny uprawniający do tego działania. Tytuł egzekucyjny może wynikać z wyroku sądowego, postanowienia sądu, nakazu zapłaty, ugody zawartej przed sądem lub innego dokumentu uprawniającego do egzekucji.

Egzekucja ruchomości (także znana jako zajęcie ruchomości) to proces, w którym komornik może zająć ruchomości (majątek ruchomy) dłużnika w celu zaspokojenia wierzytelności wierzyciela. Komornik sporządza protokół zajęcia, w którym określa, jakie ruchomości zostały zajęte. Protokół zawiera informacje o rodzaju i opisie zajętych przedmiotów oraz ich wartości szacunkowej. Komornik podejmuje działania w celu zabezpieczenia zajętych ruchomości, np. poprzez umieszczenie ich pod nadzorem, zapieczętowanie lub przeniesienie do magazynu. W niektórych przypadkach, jeśli to konieczne, komornik może również dokonać sprzedaży zajętych ruchomości.

Egzekucja z nieruchomości w Polsce jest regulowana przepisami Kodeksu postępowania cywilnego oraz ustawą o komornikach sądowych i egzekucji. Komornik dokonuje wpisu do księgi wieczystej, aby ustanowić hipotekę na rzecz wierzyciela. Wpis ten informuje innych, że nieruchomość jest obciążona egzekucją. Komornik wysyła dłużnikowi wezwanie do zapłaty, w którym określa termin spłaty długu wraz z odsetkami. Jeśli dłużnik nie spłaca długu w wyznaczonym terminie, komornik ogłasza licytację nieruchomości.

Licytacja udziału w nieruchomości to jedna z form egzekucji komorniczej, w której komornik może sprzedać udział w nieruchomości, który przysługuje dłużnikowi. Komornik sporządza wycenę udziału w nieruchomości, która określa jego wartość. Komornik ogłasza licytację udziału w nieruchomości, informując o terminie, miejscu i warunkach licytacji. Ogłoszenie zawiera również informacje o wycenie udziału. Osoba, która złoży najwyższą ofertę, zostaje nabywcą udziału.

Nie, komornik nie może zająć alimentów na dziecko. Alimenty są świadczeniem mającym na celu zaspokojenie potrzeb dziecka i są chronione przez prawo. Mają one pierwszeństwo przed innymi wierzytelnościami i nie podlegają zajęciu przez komornika.

Jeśli komornik stwierdza, że nie ma możliwości ściągnięcia długu ze względu na brak wystarczającego majątku dłużnika, może wstrzymać postępowanie egzekucyjne. W takiej sytuacji dług pozostaje wierzycielowi do spłacenia, ale komornik nie podejmuje dalszych kroków egzekucyjnych. Komornik może zdecydować się na monitorowanie sytuacji majątkowej dłużnika w przyszłości. Jeśli w przyszłości dłużnik nabywa jakiekolwiek mienie lub dochody, komornik może podjąć kolejne kroki egzekucyjne w celu odzyskania długu. Wydanie postanowienia o bezskutecznej egzekucji nie znaczy, że dług został anulowany, lecz jedynie zakończyło się postępowanie egzekucyjne.

Istnieje możliwość przedawnienia długu u komornika. Termin przedawnienia długu u komornika zależy od rodzaju wierzytelności oraz przepisów prawa obowiązujących w danym przypadku. W przypadku większości wierzytelności egzekwowanych przez komornika, ogólny termin przedawnienia wynosi 10 lat, zgodnie z przepisami Kodeksu cywilnego. Jednak w niektórych sytuacjach, takich jak długi alimentacyjne, termin przedawnienia wynosi 3 lata. Ważne jest, aby zauważyć, że termin przedawnienia może być przerwany lub zawieszony w określonych sytuacjach.

tags: #jak #dlugo #komornik #moze #trzymac #piniadze