Jak skutecznie wyegzekwować ustną wierzytelność na gruncie polskiego prawa?

W obrocie gospodarczym pojęcie „wierzytelność” jest najczęściej używane w kontekście wierzytelności pieniężnych. Często bywa stosowane zamiennie z terminami „dług” lub „zobowiązanie”. Aby jednak poprawnie interpretować instytucje prawne wykorzystywane w procesie windykacji, warto najpierw poświęcić chwilę na dokładne zrozumienie natury stosunków zobowiązaniowych, z których wierzytelności wynikają.

Źródła stosunków zobowiązaniowych

Podstawowym źródłem prawa zobowiązań dla przedsiębiorców na terenie RP jest księga trzecia Kodeksu cywilnego - Zobowiązania, która składa się z części ogólnej i szczególnej. Część ogólna to unormowania dotyczące wszystkich stosunków zobowiązaniowych określonych w kodeksie, a także w innych ustawach. Część szczególna „zobowiązań” określa rodzaje umów i zawiera przepisy, które je regulują. Źródłem prawa zobowiązań mogą być również inne ustawy, np. ustawa o zastawie rejestrowym i rejestrze zastawów, Prawo wekslowe, umowy międzynarodowe. Warto wspomnieć w tym miejscu także o roli prawa europejskiego, które harmonizuje zasady obrotu gospodarczego na poziomie międzynarodowym, szczególnie w relacjach transgranicznych. W obrocie gospodarczym stosunki gospodarcze pomiędzy przedsiębiorcami regulują przede wszystkim zawarte między nimi umowy, które są konstruowane i stosowane w zgodzie z obowiązującymi źródłami prawa zobowiązań i innymi przepisami prawa.

Zobowiązania i ich rodzaje

Według treści definicji opracowanej przez wybitnego polskiego cywilistę prof. Czachórskiego zobowiązanie jest częścią prawa cywilnego, która reguluje społeczne formy wymiany dóbr i usług. W zobowiązaniu, jako rodzaju stosunku prawnego, można wyróżnić zasadniczo trzy elementy: podmiot (osoby, pomiędzy którymi stosunek ten istnieje), przedmiot oraz treść stosunku prawnego. Podmiotem uprawnionym w zobowiązaniu jest wierzyciel, a podmiotem zobowiązanym jest dłużnik. Przedmiotem zobowiązania jest określonego rodzaju zachowanie się dłużnika, którego może domagać się wierzyciel. Przedmiotem świadczenia pieniężnego jest świadczenie określonej sumy pieniężnej. Treść zobowiązania stanowią uprawnienia wierzyciela i odpowiadające im obowiązki dłużnika. Obowiązki dłużnika mogą polegać na działaniu bądź zaniechaniu. Prawo zobowiązań zawiera w sobie wiele różnych instytucji, o których nie zawsze wiedzą wierzyciel i dłużnik.

Przelew wierzytelności a przejęcie długu

Jedną z takich instytucji jest przelew wierzytelności, dzięki któremu może zajść zmiana wierzyciela i dłużnika. Jest to jednak możliwe tylko wtedy, gdy spełnione zostaną odpowiednie warunki. Przelew wierzytelności jest sposobem na przeniesienie zobowiązania z dotychczasowego na nowego wierzyciela. Wskutek takiego działania prawa przysługujące z konkretnej umowy przechodzą na osobę, która do tej pory nie występowała w roli wierzyciela. Z kolei przejęcie długu jest formą przejścia zobowiązania z dotychczasowego na nowego dłużnika. Przelew (cesję) stosujemy zatem pomiędzy wierzycielami, przejęcie pomiędzy dłużnikami. Zarówno przelew wierzytelności, jak i przejęcie długu są uprawnieniami stron zobowiązania, co oznacza, że nie ma obowiązku korzystania z tych instytucji. Zainteresowana zmianą podmiotową strona umowy może więc skorzystać z takiego prawa, nawet jeśli nie zostało ono wpisane w treść kontraktu.

Przelew wierzytelności - warunki

Zgodnie z treścią art. 509 kc wierzyciel może bez zgody dłużnika przenieść wierzytelność na osobę trzecią (przelew), chyba że sprzeciwiałoby się to ustawie, zastrzeżeniu umownemu albo właściwości zobowiązania. Wraz z wierzytelnością przechodzą na nabywcę wszelkie związane z nią prawa, w szczególności roszczenie o zaległe odsetki. Przelew wierzytelności co do zasady powinien być dokonany na piśmie, pod warunkiem że dana wierzytelność również jest stwierdzona pisemnie. W przypadku, gdy umowa została zawarta w formie ustnej, przelew może nastąpić także pod tą postacią - ze względów dowodowych lepiej jednak unikać tej formy. Warto również dodać, że przeniesienie wierzytelności z dokumentu na okaziciela następuje przez przeniesienie własności dokumentu. Potrzebne jest do niej jego wydanie.

Przeniesienie wierzytelności na inną osobę ma istotne znaczenie dla dłużnika, szczególnie jeśli nie został on poinformowany o przelewie. Dopóki zbywca nie zawiadomił dłużnika o przelewie, spełnienie świadczenia do rąk poprzedniego wierzyciela ma skutek względem nabywcy, chyba że w chwili spełnienia świadczenia dłużnik wiedział o przelewie. Przepis ten stosuje się odpowiednio do innych czynności prawnych dokonanych między dłużnikiem a poprzednim wierzycielem.

Przykład 1. Pani Anna jest dłużniczką pana Michała. Musi zapłacić mu 5000 zł z tytułu umowy pożyczki zawartej w formie pisemnej. Pożyczkodawca przelał swoją wierzytelność panu Igorowi 2 maja 2023 roku i zapomniał poinformować o tym panią Annę, która w sierpniu 2023 roku spłaciła całą pożyczkę - wszystkie przelewy poszły na konto pana Michała. Czy w tej sytuacji pan Igor ma prawo żądać spłaty części pożyczki od pani Anny, począwszy od 2 maja 2023 roku? Nie, ponieważ pani Anna nie została zawiadomiona o dokonanym przelewie wierzytelności. Pan Igor może jednak wystąpić z roszczeniem o zapłatę odpowiedniej kwoty pieniężnej wobec pana Michała - licząc od daty zawarcia umowy przelewu.

Przykład 2. Pan Wojciech jest dłużnikiem pani Agnieszki na kwotę 6000 zł - zobowiązanie zostało zawarte w formie ustnej. Do tej pory dłużnik spłacił 2000 zł. Wierzycielka 3 marca 2023 roku przelała swoją wierzytelność na panią Iwonę i tego samego dnia telefonicznie poinformowała pana Wojciecha o cesji, wskazała także, na jaki numer konta bankowego dłużnik powinien od tej chwili regulować swoje zobowiązania. Pan Wojciech uznał, że skoro nie otrzymał pisemnego zawiadomienia o przelewie wierzytelności, to nie będzie spłacał długu na rzecz nieznanej mu osoby i ostatecznie we wrześniu 2023 roku uregulował całe zobowiązanie na rzecz pani Agnieszki - zapłacił jej brakujące 4000 zł. Czy w tej sytuacji pani Iwona ma jakiekolwiek roszczenia względem pana Wojciecha lub pani Agnieszki? W przedstawionym przypadku nowa wierzycielka (pani Iwona) może żądać spłaty kwoty 4000 zł od pana Wojciecha, ponieważ został on poinformowany o przelewie wierzytelności - ustna informacja jest wiążąca, ponieważ główna umowa, z której wynika dług, również została zawarta w formie ustnej. Pan Wojciech będzie musiał oddać 4000 zł pani Iwonie. Może oczywiście wystąpić z roszczeniem o zwrot tej kwoty od pani Anny, która nie była uprawniona do jej odebrania.

Zmiana wierzyciela może nastąpić w każdej chwili trwania zobowiązania i nie wymaga żadnej zgody dłużnika. Może on kwestionować dokonaną cesję, jednak jeśli została ona przeprowadzona w wymaganej formie i dłużnik został poinformowany o czynności, to nowy wierzyciel skutecznie wejdzie w prawa i obowiązki dotychczasowego wierzyciela.

Wyrok SN z 10 sierpnia 2022 roku (sygn. akt II CSKP 449/22): W świetle art. 509 kc przelew wierzytelności jest umową zawartą między wierzycielem (cedent) a osobą trzecią (cesjonariusz), na mocy której dotychczasowy wierzyciel przenosi na osobę trzecią oznaczoną wierzytelność przysługującą mu dotychczas w stosunku do określonego dłużnika.

Przejęcie długu

Instytucją podobną do przelewu wierzytelności jest przejęcie długu - w tym przypadku dokonuje się zmiana podmiotowa dłużnika, w jego miejsce wchodzi zupełnie nowa osoba. Zgodnie z treścią art. 519-522 kc osoba trzecia może wstąpić na miejsce dłużnika, który zostaje z długu zwolniony. Przejęcie długu może nastąpić:

- przez umowę między wierzycielem a osobą trzecią za zgodą dłużnika; oświadczenie dłużnika może być złożone którejkolwiek ze stron;

- przez umowę między dłużnikiem a osobą trzecią za zgodą wierzyciela; oświadczenie wierzyciela może być złożone którejkolwiek ze stron; jest ono bezskuteczne, jeżeli wierzyciel nie wiedział, że osoba przejmująca dług jest niewypłacalna.

Każda ze stron zawierająca umowę o przejęcie długu, może wyznaczyć osobie, której zgoda jest potrzebna do skuteczności przejęcia, odpowiedni termin do wyrażenia zgody, przy czym bezskuteczny upływ wyznaczonego terminu jest jednoznaczny z odmówieniem zgody. Jeżeli skuteczność umowy o przejęcie długu zależy od zgody dłużnika, a dłużnik zgody odmówił, umowę uważa się za niezawartą. Jeżeli skuteczność umowy o przejęcie długu zależy od zgody wierzyciela, a wierzyciel zgody odmówił, strona, która według umowy miała przejąć dług, jest odpowiedzialna względem dłużnika za to, że wierzyciel nie będzie od niego żądał spełnienia świadczenia. Umowa o przejęcie długu powinna być pod nieważnością zawarta na piśmie. To samo dotyczy zgody wierzyciela na przejęcie długu.

Jak wynika z powyższego, możliwość zmiany dłużnika została obwarowana surowszymi wymogami niż zmiana wierzyciela. Podyktowane jest to szczególną ochroną wierzyciela, który powinien wyrazić zgodę na taką modyfikację. Jeśli nie musiałby on zgadzać się na przejęcie długu przez nową osobę, wówczas mogłoby dojść do sytuacji, w której nowy dłużnik byłby niewypłacalny i ostatecznie nie uregulowałby nawet najmniejszej części zobowiązania. Jeśli więc wierzyciel nie wyrazi zgody na zmianę dłużnika, to nie może ona nastąpić. Przejęcie długu nie jest również możliwe w przypadku istnienia związku pomiędzy osobistymi cechami dłużnika a rodzajem świadczenia, np. gdy dłużnik zobowiązał się do namalowania obrazu, uszycia ubrania lub wykonania innej rzeczy, którą tylko on potrafi zrobić.

Przykład 3. Pan Jan jest dłużnikiem pana Kacpra - zobowiązał się do zapłaty 7000 zł. Dłużnik po spłacie połowy swojego zobowiązania dogadał się ze swoim kolegą panem Piotrem, że to on przejmie resztę długu i spłaci wierzyciela. Koledzy nie poinformowali jednak pana Kacpra o przejęciu długu. Pan Piotr zapomniał o spłacie i wskutek nieszczęśliwego wypadku zmarł. Jego jedyny syn odziedziczył cały spadek, wliczając w to wszelkie zobowiązania zmarłego. Po tym zdarzeniu pan Kacper dowiedział się o przejściu długu z pana Jana na pana Piotra. Kto w tej sytuacji jest zobowiązany do spłaty 3500 zł na rzecz pana Kacpra? Będzie to w dalszym ciągu pan Jan, ponieważ nie uzyskał wymaganej zgody pana Jana na przejęcie długu i nie poinformował swojego wierzyciela o przejściu zobowiązania na nowego dłużnika. Musimy uznać, że nie doszło w ogóle do przejścia zobowiązania na nowego dłużnika. Pan Kacper może żądać spłaty od pana Jana, nie ma natomiast żadnych roszczeń względem syna pana Piotra.

Postanowienie SN z 11 grudnia 2020 roku (sygn. akt I CSK 362/20): Przejęcie długu skutkuje wejściem osoby trzeciej w miejsce dotychczasowego dłużnika tylko w takim zakresie, w jakim sytuację dotychczasowego dłużnika wyznaczały jego obowiązki i ewentualne uprawnienia związane z istnieniem długu. W związku z tym, zarówno przejęcie długu, jak i jego spełnienie przez przejemcę, nie powoduje wstąpienia osoby trzeciej w sytuację dotychczasowego dłużnika w takim zakresie, w jakim dłużnik ten pozostawał jednocześnie wierzycielem partnera stosunku zobowiązaniowego, z którego jego dług powstał. W tym ostatnim przypadku zmiana podmiotowa stosunku zobowiązaniowego dotyczyłaby osoby wierzyciela, a nie osoby dłużnika i wymagałaby przelewu wierzytelności.

Jak odzyskać pożyczone pieniądze bez umowy?

Pożyczanie pieniędzy rodzinie, znajomym czy współpracownikom to codzienna sytuacja. Niestety, często odbywa się „na słowo honoru” - bez pisemnej umowy, potwierdzenia przelewu czy innego zabezpieczenia. A gdy przychodzi czas na zwrot, okazuje się, że dłużnik nie kwapi się do oddania pieniędzy. Wielu wierzycieli zastanawia się wtedy: czy w ogóle można odzyskać pożyczkę bez umowy? Jakie dowody będą wystarczające w sądzie? Czy w razie braku dokumentów sprawa jest przegrana?

Czy pożyczka ustna ma moc prawną?

Wielu wierzycieli myśli, że brak pisemnej umowy oznacza brak możliwości odzyskania pieniędzy. To nieprawda - polskie prawo przewiduje, że pożyczka może być ważna nawet wtedy, gdy umowa została zawarta ustnie. Zgodnie z art. 60 Kodeksu cywilnego, oświadczenie woli może być wyrażone w dowolnej formie, w tym ustnej. Oznacza to, że pożyczka ustna jest ważna. Problemem nie jest jej istnienie, lecz konieczność udowodnienia, że doszło do przekazania pieniędzy.

Jakie dowody zbierać, gdy nie ma pisemnej umowy?

Brak dokumentu nie oznacza, że jesteś bez szans w sądzie. W praktyce sądy akceptują różne formy dowodów potwierdzających fakt udzielenia pożyczki. Im więcej dokumentów i potwierdzeń zgromadzisz, tym większe masz szanse na odzyskanie pieniędzy.

- Potwierdzenia przelewów i operacji bankowych: wyciągi z konta z tytułem przelewu („pożyczka”, „zwrot”, „przekazanie pieniędzy”), historia transakcji - nawet jeśli w opisie nie ma słowa „pożyczka”, można powiązać przelew z ustnymi ustaleniami.

- Zeznania świadków: osoby obecne przy przekazaniu pieniędzy (rodzina, znajomi, współpracownicy), świadkowie rozmów dotyczących pożyczki - nawet pośrednich, np. ktoś słyszał, że dłużnik przyznał się do długu.

- Notatki, zapiski, nagrania: prywatne potwierdzenia, np. kartki z podpisem dłużnika, nagrania rozmów (zgodne z prawem, jeśli uczestniczysz w rozmowie), wszelkie materiały, które potwierdzają fakt istnienia długu.

Ważne: Sąd nie wymaga pisemnej umowy, ale musisz dostarczyć jakikolwiek materiał dowodowy.

Pierwsze kroki - rozmowa, monit, wezwanie do zapłaty

Zanim skierujesz sprawę do sądu, warto spróbować rozwiązać ją polubownie. Wielu dłużników reaguje dopiero wtedy, gdy widzą, że wierzyciel traktuje sprawę poważnie.

- Rozmowa z dłużnikiem: zacznij od spokojnej rozmowy i przypomnienia o długu, warto ustalić termin i formę spłaty (np. „Proszę o zwrot pożyczki w terminie do dnia …”).

- Wezwanie do zapłaty: to formalny krok, pokazujący, że traktujesz sprawę poważnie, najlepiej wysłać je listem poleconym za potwierdzeniem odbioru. Wezwanie jest często warunkiem do skierowania sprawy do sądu.

Wskazówka: Już na tym etapie dłużnik może zrozumieć, że brak reakcji będzie miał konsekwencje prawne. Wiele spraw udaje się zakończyć na etapie wezwania, bez sądu.

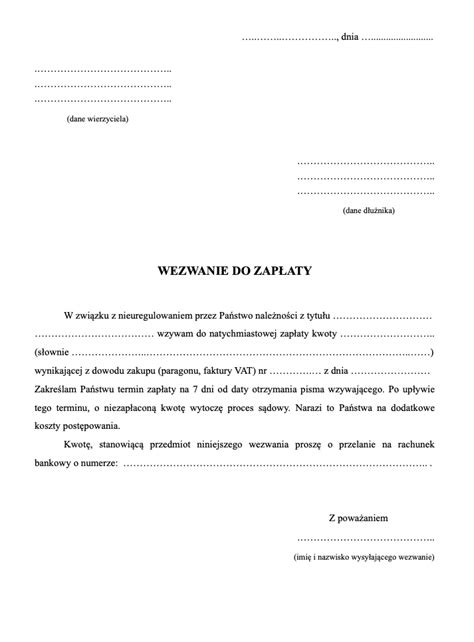

Wezwanie do zapłaty - co powinno zawierać?

Wezwanie do zapłaty to kluczowy dokument, który porządkuje sprawę i pokazuje dłużnikowi, że wierzyciel jest zdeterminowany. Choć nie ma urzędowego wzoru, powinno zawierać kilka elementów, by było skuteczne i mogło być później użyte w sądzie.

- Dane wierzyciela i dłużnika - imię, nazwisko, adres, a przy firmach także NIP/KRS.

- Tytuł dokumentu - „Wezwanie do zapłaty”.

- Wysokość długu - kwota, jaką należy zwrócić, najlepiej wraz z datą przekazania pieniędzy.

- Podstawa roszczenia - krótki opis sytuacji, np. „udzielona przeze mnie pożyczka dnia … w kwocie …”.

- Termin spłaty - konkretny, np. „do dnia …”.

- Informacja o konsekwencjach prawnych w przypadku braku spłaty.

- Podpis wierzyciela.

Droga sądowa - postępowanie upominawcze i rozpoznawcze

Jeśli rozmowy, monity i wezwanie do zapłaty nie przyniosą efektu, pozostaje droga sądowa. To właśnie sąd rozstrzygnie, czy dług istnieje i czy należy Ci się zwrot pieniędzy. Brak pisemnej umowy nie zamyka drogi sądowej. Wystarczy, że masz inne dowody (np. przelewy, wiadomości, świadków), które potwierdzą, że pożyczka miała miejsce.

- Postępowanie upominawcze: to najszybsza forma dochodzenia długu, sąd wydaje nakaz zapłaty na podstawie złożonych dowodów (np. przelewów, SMS-ów, bez zeznań świadków i przesłuchania stron). Dłużnik ma 14 dni na wniesienie sprzeciwu - jeśli tego nie zrobi, nakaz staje się prawomocny i możesz skierować sprawę do komornika.

- Postępowanie nakazowe: bardziej sformalizowane, wymaga mocniejszych dowodów (np. pisemnego potwierdzenia długu). Opłata sądowa jest niższa niż w postępowaniu upominawczym, a nakaz jest natychmiast wykonalny, co oznacza, że szybciej możesz wszcząć egzekucję.

- Postępowanie zwykłe: jeśli dłużnik wniesie sprzeciw lub dowody są niewystarczające, sprawa trafia do postępowania zwykłego. Sąd przeprowadza rozprawę, przesłuchuje świadków i ocenia zgromadzone dowody. To dłuższa procedura, ale nadal daje możliwość odzyskania pieniędzy.

Egzekucja wyroku - co dalej, gdy dłużnik nie zapłaci?

Nawet prawomocny wyrok sądu nie zawsze oznacza, że pieniądze od razu wrócą do wierzyciela. Jeśli dłużnik wciąż uchyla się od zapłaty, konieczne jest wszczęcie postępowania egzekucyjnego.

- Tytuł wykonawczy: aby skierować sprawę do komornika, potrzebujesz klauzuli wykonalności nadanej przez sąd. Po jej uzyskaniu wyrok lub nakaz zapłaty staje się tytułem wykonawczym.

- Wniosek do komornika: składasz pisemny wniosek o wszczęcie egzekucji, wskazujesz dane dłużnika, wysokość długu i - jeśli to możliwe - znane Ci składniki jego majątku (np. rachunek bankowy, nieruchomość, miejsce pracy).

- Środki egzekucyjne: zajęcie wynagrodzenia, blokada rachunku bankowego, zajęcie ruchomości (samochód, sprzęt elektroniczny), licytacja nieruchomości, jeśli dług jest wysoki.

Wskazówka: Im więcej informacji o majątku dłużnika dostarczysz komornikowi, tym skuteczniejsza będzie egzekucja. Warto także monitorować sytuację - dłużnik może zmieniać pracę lub ukrywać aktywa.

Ryzyka i granice - kiedy sprawa może być trudna do wygrania

Choć brak pisemnej umowy nie przekreśla Twoich szans w sądzie, niektóre sytuacje znacznie komplikują dochodzenie roszczeń.

- Brak jakichkolwiek dowodów: jeśli nie masz przelewu, SMS-a, świadka ani żadnego innego potwierdzenia przekazania pieniędzy, Twoje roszczenie może być bardzo trudne do udowodnienia. W praktyce sąd może uznać, że to tylko Twoje słowo przeciwko słowu dłużnika.

- Niewłaściwie zebrane dowody: niektóre dowody mogą być kwestionowane, np. nieczytelne wiadomości, nagrania wykonane w sposób niezgodny z prawem. Słabe dowody zmniejszają szanse na korzystne rozstrzygnięcie.

- Przedawnienie roszczeń: roszczenia z tytułu pożyczki przedawniają się co do zasady po 6 latach (dla roszczeń powstałych po 9 lipca 2018 r.). Po tym czasie dłużnik może uchylić się od spłaty, powołując się na przedawnienie.

- Niewypłacalność dłużnika: nawet jeśli wygrasz sprawę, a dłużnik nie ma majątku ani dochodów, egzekucja może być bezskuteczna. W takiej sytuacji często konieczna jest cierpliwość i monitorowanie sytuacji dłużnika przez komornika.

Podsumowanie: Największym ryzykiem jest brak dowodów oraz niewypłacalność dłużnika. Dlatego warto działać szybko, dokumentować ustalenia i - jeśli to możliwe - zabezpieczać swoje roszczenia od samego początku.

Pomoc prawna w dochodzeniu długu - rola ekspertów od spraw cywilnych

Odzyskiwanie pieniędzy bez pisemnej umowy bywa trudne, bo cała sprawa opiera się na dowodach pośrednich - wiadomościach, świadkach czy historii przelewów. To właśnie dlatego wiele osób rezygnuje na starcie, myśląc, że „bez umowy nic się nie da zrobić”. Tymczasem dobrze poprowadzona sprawa może zakończyć się sukcesem - zwłaszcza przy wsparciu prawnika.

Jak pomaga prawnik w sprawach o zwrot długu?

- Analizuje Twoją sytuację i wskazuje, jakie dowody będą najskuteczniejsze.

- Przygotowuje wezwania do zapłaty i inne pisma procesowe.

- Reprezentuje Cię przed sądem i komornikiem.

- Doradza, jakie strategie zastosować, aby zwiększyć szanse na odzyskanie pieniędzy.

Wskazówka: Jeśli Twój dłużnik odmawia spłaty i nie masz spisanej umowy, nie działaj sam. Skorzystaj ze wsparcia specjalisty - doświadczeni prawnicy zajmujący się sprawami cywilnymi pomogą Ci skutecznie dochodzić należnych pieniędzy, nawet gdy wydaje się to trudne.

JAK ODZYSKAĆ POŻYCZKĘ CZ.2

Podsumowanie: Brak pisemnej umowy nie przekreśla możliwości odzyskania pożyczonych pieniędzy. Największym ryzykiem jest brak dowodów lub niewypłacalność dłużnika, dlatego warto działać szybko i świadomie. W bardziej skomplikowanych sprawach wsparcie prawnika może realnie zwiększyć szanse na odzyskanie pieniędzy.

tags: #jak #wyegzekwowac #ustna #wierzytelnosc