Jednolity Tytuł Wykonawczy a Egzekucja Zagraniczna

Egzekucja administracyjna jest procesem, który może być wszczynany na wniosek wierzyciela, na podstawie wystawionego przez niego tytułu wykonawczego, sporządzonego według ustalonego wzoru. W przypadku zobowiązań podatkowych, wierzycielem jest organ podatkowy. Organ egzekucyjny nie jest uprawniony do badania zasadności i wymagalności obowiązku objętego tytułem wykonawczym, lecz jest zobowiązany do sprawdzenia dopuszczalności egzekucji administracyjnej oraz wymogów w zakresie zgodnego z prawem wystawienia tytułu wykonawczego.

W przypadku udzielania pomocy państwu członkowskiemu lub państwu trzeciemu na podstawie przepisów ustawy z dnia 11 października 2013 r. o wzajemnej pomocy przy dochodzeniu podatków, należności celnych i innych należności pieniężnych, podstawą wszczęcia egzekucji administracyjnej jest jednolity tytuł wykonawczy lub zagraniczny tytuł wykonawczy.

Wszczęcie egzekucji administracyjnej następuje z chwilą doręczenia zobowiązanemu odpisu lub wydruku tytułu wykonawczego lub doręczenia dłużnikowi zajętej wierzytelności zawiadomienia o zajęciu wierzytelności lub innego prawa majątkowego, jeżeli to doręczenie nastąpiło przed doręczeniem zobowiązanemu odpisu lub wydruku tytułu wykonawczego.

Egzekucja Zagranicznych Orzeczeń Sądowych w Polsce

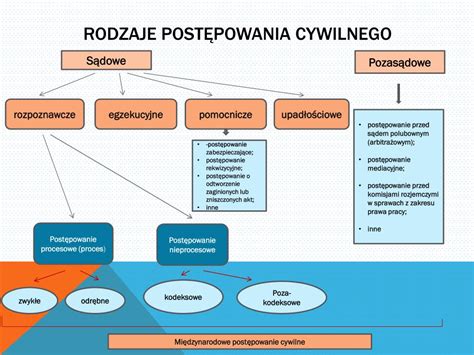

Orzeczenie sądu zagranicznego wywiera skutki prawne w Polsce, jeżeli wynika to z postanowień umów międzynarodowych, których Polska jest stroną, oraz z przepisów polskiego międzynarodowego postępowania cywilnego, a w szczególności z przepisów art. 1145 do 1153 Kodeksu postępowania cywilnego (k.p.c.). Przepis art. 1150 § 1 k.p.c. stosuje się odpowiednio do orzeczeń sądów polubownych wydanych za granicą. Zgodnie z art. 1152 k.p.c. ugoda zawarta przed sądem zagranicznym stanowi - pod warunkiem wzajemności - tytuł egzekucyjny, jeżeli jest wykonalna w państwie jej zawarcia i nie jest sprzeczna z podstawowymi zasadami porządku prawnego w Rzeczypospolitej Polskiej.

Jeżeli spełnione są wszystkie konieczne warunki do uznania oraz stwierdzenie wykonalności, sąd wydaje postanowienie o wykonalności, które jednocześnie oznacza uznanie. O wykonalności orzeczenia sądu zagranicznego orzeka sąd wojewódzki w składzie trzech sędziów zawodowych.

Do orzeczeń, które mogą być podstawą egzekucji zagranicznej w Polsce, należą:

- Wyroki sądów zagranicznych, zasądzające roszczenia majątkowe w sprawach cywilnych. Wykonalność takich wyroków przewidują umowy międzynarodowe, których Polska jest stroną (np. umowa z Czechami, Węgrami).

- Wyroki sądów zagranicznych wydane w sprawach karnych, a zasądzające również roszczenia majątkowe. Wykonalność takich wyroków przewidują umowy zawarte (np. z Rumunią).

- Wyroki zagraniczne sądów polubownych (arbitrażowych) zasądzające roszczenia majątkowe. Wykonalność ich przewiduje np. umowa z Jugosławią.

- Akty notarialne. Ich wykonalność przewiduje umowa m.in. z Republiką Włoską.

- Postanowienia sądowe zasądzające zwrot kosztów procesu od strony, która była zwolniona z obowiązku złożenia tych kosztów. Wykonanie takich orzeczeń przewidują np. Konwencja Haska dotycząca procedury cywilnej z 1954 r.

- Postanowienia sądowe zasądzające na zapłacenie kosztów sądowych stronę, której przyznano zwolnienie od tych kosztów. Wykonalność takich orzeczeń przewidują umowy (np. z Bułgarią, Rumunią).

- Ugody sądowe. Ich wykonalność przewidują umowy (np. z Węgrami, Jugosławią).

Nadanie Klauzuli Wykonalności Zagranicznym Tytułom Egzekucyjnym

O właściwości rzeczowej i miejscowej sądów w sprawach dotyczących stwierdzenia wykonalności w Polsce orzeczeń, aktów notarialnych, ugód sądowych zagranicznych decyduje prawo procesowe polskie. Sądem rzeczowo i miejscowo właściwym jest na podstawie art. 1151 § 1 k.p.c. sąd wojewódzki właściwy ze względu na miejsce zamieszkania lub siedzibę dłużnika, w braku takiego sądu - sąd wojewódzki, w którego okręgu ma być prowadzona egzekucja.

Nadanie zagranicznemu tytułowi egzekucyjnemu klauzuli wykonalności przez sąd polski otwiera drogę do egzekucji tytułu egzekucyjnego zagranicznego w Polsce na podstawie polskich przepisów i przez polski organ egzekucyjny. Nadając klauzulę wykonalności tytułowi egzekucyjnemu zagranicznemu, sąd wojewódzki w razie potrzeby oznacza również zakres egzekucji (art. 1150 § 2 k.p.c.). Jeżeli zagraniczny tytuł egzekucyjny uzyskał klauzulę wykonalności w Polsce, to do postępowania egzekucyjnego prowadzonego w Polsce stosuje się polskie normy postępowania egzekucyjnego.

Jednolity Tytuł Wykonawczy w Kontekście Międzynarodowym

Jednolity tytuł wykonawczy to dokument urzędowy, który stanowi podstawę do wszczęcia postępowania egzekucyjnego. Powstaje on po uprzednim wystąpieniu wierzyciela o zaopatrzenie tytułu egzekucyjnego w klauzulę wykonalności. Dopiero po jego uzyskaniu sprawa może trafić do komornika. Egzekucja obejmuje całość wykazanego zadłużenia, gdzie osoba zobowiązana do jego uregulowania odpowiada całym swoim majątkiem.

W przypadku udzielania pomocy państwu członkowskiemu lub państwu trzeciemu, podstawą wszczęcia egzekucji administracyjnej jest jednolity tytuł wykonawczy lub zagraniczny tytuł wykonawczy. Wzory tytułów wykonawczych są ustalone i dostępne do pobrania.

Europejski tytuł egzekucyjny to zaświadczenie towarzyszące orzeczeniu, ugodzie sądowej lub dokumentowi urzędowemu, które zapewnia swobodny przepływ takiego orzeczenia w Unii Europejskiej. Można go określić jako „europejski paszport sądowy” dla orzeczeń, ugód i dokumentów urzędowych.

Europejski nakaz zapłaty jest procedurą umożliwiającą wierzycielom z całej Unii Europejskiej dochodzenie roszczeń w sposób szybki i efektywny. Jest to szczególnie przydatne w sprawach cywilnych i handlowych, gdzie strony często prowadzą działalność gospodarczą w różnych państwach członkowskich. Nakaz ten może być wydany w przypadku roszczeń bezspornych, co oznacza, że dłużnik nie kwestionuje istnienia lub wysokości zadłużenia.

Po uzyskaniu europejskiego tytułu egzekucyjnego lub europejskiego nakazu zapłaty, wierzyciel może bezpośrednio złożyć wniosek o wszczęcie egzekucji do komornika sądowego.

Zmiany w Przepisach Dotyczące Egzekucji Administracyjnej

Ustawa z dnia 9 marca 2023 r. o zmianie ustawy o postępowaniu egzekucyjnym oraz niektórych innych ustaw ma na celu usprawnienie wszczęcia i prowadzenia egzekucji administracyjnej, a także zwiększenie jej efektywności. Postępowania mają być skuteczniejsze, co pozytywnie przełoży się na wpływy do budżetu państwa.

Do katalogu dokumentów stanowiących podstawę egzekucji dodano deklarację złożoną w państwie członkowskim identyfikacji, o którym mowa w art. 59, art. 61 oraz art. 61a rozporządzenia wykonawczego Rady (UE) nr 282/2011.

Przymusowe dochodzenie należności od osób mieszkających poza granicami RP wiąże się z obowiązkiem wydania krajowego tytułu wykonawczego oraz wystąpieniem z wnioskiem o udzielenie pomocy w dochodzeniu należności przez inne państwo.

Zmiany przewidują usprawnienie egzekucji ze świadczeń pieniężnych, przysługujących z ubezpieczenia społecznego w razie choroby i macierzyństwa. Zajęcia wierzytelności nie będą już dokonywane odrębnie ze stosunku pracy oraz świadczeń.

Koszty upomnienia będą się przedawniały z wygaśnięciem należności pieniężnej objętej tym upomnieniem. Gdy w upomnieniu wymieniono kilka należności pieniężnych, to wówczas koszty upomnienia przedawnią się wraz z wygaśnięciem należności o najpóźniejszym terminie płatności.

Zmiany dotyczące Rejestru mają na celu usprawnienie jego przeszukiwania przez uprawnione podmioty. Umożliwiono automatyczne uzyskiwanie danych zobowiązanego.

Zrezygnowano z posiadania przez podmiot zainteresowany pisemnego upoważnienia zobowiązanego będącego osobą fizyczną nieprowadzącą działalności gospodarczej, w celu usprawnienia wyszukiwania danych w RNP.

Decyzja o wygaśnięciu możliwości rozłożenia podatku lub zaległości podatkowej zapada w przypadku niedotrzymania terminu spłaty trzech rat (niekoniecznie następujących po sobie).

2 Czy tytułem wykonawczym można wpisać hipotekę na nieruchomość podatnika

Koszty egzekucji na podstawie zagranicznego tytułu wykonawczego są zasadniczo takie same jak w przypadku tytułów krajowych, choć mogą się różnić w zależności od rodzaju tytułu (np. europejski tytuł egzekucyjny vs. inne zagraniczne tytuły wykonawcze).

tags: #jednolity #tytul #wykonawczy #egzekucja #zagraniczna