Kancelaria Komornicza - Numer Konta Bankowego w Zielonej Górze i Proces Egzekucji

Egzekucja komornicza to ostatni etap procedury windykacyjnej, której celem jest ściągnięcie należnych sum pieniężnych celem zaspokojenia wierzycieli. Komornik ma prawo zająć różne składniki majątku, w tym ruchomości i nieruchomości, ale te zwykle trudniej upłynnić. Zdecydowanie mniej czasochłonne jest zablokowanie konta bankowego i prowadzenie egzekucji z pozostałych na nim środków. Co natomiast może zrobić przedsiębiorca, którego rachunek został zablokowany? Kiedy komornik odblokuje konto? Jakie ma szanse na to, by ponownie uzyskać dostęp do pieniędzy?

Wierzyciel i Dłużnik w Postępowaniu Egzekucyjnym

Wierzyciel to osoba, na rzecz której prowadzona jest egzekucja. Świadczenie to obowiązek określonego zachowania się dłużnika względem wierzyciela, opierające się na działaniu albo zaniechaniu działania. Najczęściej jest to świadczenie pieniężne, polegające na zapłaceniu określonej kwoty. Wierzyciel powinien jasno określić sposób przekazywania wyegzekwowanych od dłużnika środków finansowych: przelew lub przekaz pieniężny.

Podstawy Prawne i Dokumenty Wymagane do Rozpoczęcia Egzekucji

Zablokowanie konta przez komornika następuje w drodze egzekucji, której podstawą jest wydany przez sąd tytuł egzekucyjny z klauzulą wykonalności. Najczęściej taka sytuacja ma miejsce w przypadku, gdy właściciel rachunku bankowego posiada zadłużenie, którego nie spłacał terminowo. Warto przypomnieć, że komornik ma prawo zająć również inne składniki, w tym będące w posiadaniu przedsiębiorstwa ruchomości i nieruchomości.

Aby wszcząć postępowanie egzekucyjne, wymagane są następujące dokumenty:

- Oryginał tytułu egzekucyjnego ze znajdującą się na nim klauzulą wykonalności. Tytułem egzekucyjnym może być, m.in. orzeczenie sądu, referendarza sądowego bądź ugoda zawarta przed sądem (wszystkie tytuły wymienia art. 777 kodeksu postępowania cywilnego).

- Wniosek o wszczęcie postępowania egzekucyjnego powinien być czytelny, zawierać datę, miejsce sporządzenia, wskazanie komornika, do którego jest kierowany, imię i nazwisko (lub nazwę) oraz adres zamieszkania (lub siedziby) wierzyciela. Osoba, która dochodzi należności w sprawach pracowniczych powinna wskazać swój NIP i dane urzędu skarbowego. Wniosek o wszczęcie egzekucji należy czytelnie podpisać.

- Jeżeli wierzycielem jest osoba prawna, należy dołączyć do wniosku dokument, z którego wynika prawo do jej reprezentowania przez osoby podpisane pod wnioskiem (przykładowo: w przypadku spółki z o. o.).

Wierzyciel jest zobowiązany we wniosku wskazać imię i nazwisko (lub nazwę) dłużnika, jego adres zamieszkania (lub siedziby). Od dnia 8 września 2016 r. wierzyciel nie ma obowiązku wskazywania we wniosku egzekucyjnym sposobów egzekucji. Sam wniosek umożliwia prowadzenie postępowania egzekucyjnego według wszystkich sposobów egzekucji.

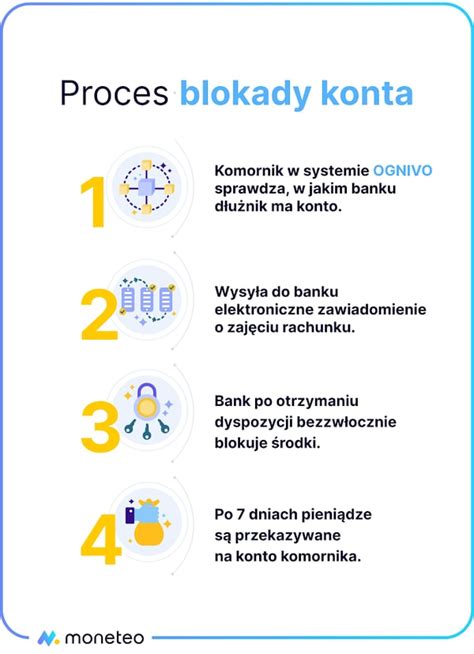

Blokada Konta Bankowego przez Komornika

Blokada rachunku jest częstą praktyką, ponieważ znajdujące się na nim środki łatwo upłynnić. Co ważne, komornik nie ma prawa zająć środków pieniężnych, które pozostają do dyspozycji przedsiębiorcy. Pozostawia kwoty potrzebne na wypłatę wynagrodzenia pracowników, alimentów i rent alimentacyjnych.

Blokada konta przez komornika poprzedzona jest postępowaniem windykacyjnym, dlatego, jeśli nie toczyło się ono wobec konkretnej firmy, należy sprawdzić, na jakiej podstawie rachunek został zajęty. Być może jest to efekt pomyłki, która wymaga natychmiastowej reakcji. Niemniej jednak, jeśli właściciel rachunku posiadał zadłużenie i toczyło się wobec niego postępowanie na drodze sądowej, prędzej czy później może spodziewać się blokady. Wyjątkiem są administracyjne tytuły wykonawcze. ZUS i urzędy skarbowe wszczynają egzekucję na podstawie własnych decyzji administracyjnych.

Jak Odblokować Konto Bankowe Zajęte przez Komornika?

Najprostszym rozwiązaniem jest spłata zadłużenia. Właściciel rachunku może również złożyć wniosek o zaprzestanie egzekucji z konta bankowego. Tego typu wniosek jednak bardzo rzadko spotka się z uwzględnieniem. W praktyce więc, przedsiębiorcy, celem umożliwienia sobie dysponowania środkami obrotowymi swojej firmy, decydują się na wszczęcie postępowania restrukturyzacyjnego. Najszybszy skutek osiągają zaś dzięki wszczęciu postępowania o zatwierdzeniu układu.

Co zrobić, gdy komornik zablokuje Twoje konto bankowe?

- Spłacić zadłużenie - jest to najprostszy z prawnego punktu widzenia sposób na zakończenie egzekucji komorniczej. Po dokonaniu spłaty jej dalsze prowadzenie nie będzie zasadne, a bank, na wniosek komornika, odblokuje dostęp do konta.

- Zawrzeć ugodę z wierzycielem - najczęściej dochodzi wtedy do rozłożenia płatności na raty, które muszą być regulowane terminowo. Przedstawienie komornikowi ugody podpisanej przez strony jest podstawą do odblokowania konta.

- Przeprowadzić restrukturyzację - dzięki niej postępowania egzekucyjne skierowane w stosunku do majątku dłużnika zostają zawieszone z mocy prawa. Nie oznacza to jednak uchylenia zajęć już dokonanych, lecz możliwość otwarcia nowego rachunku bankowego, który dzięki ochronie wynikającej z przepisów prawa restrukturyzacyjnego, będzie wolny od zajęć. W praktyce restrukturyzacja firmy jest jedynym sposobem na uwolnienie otwarcie rachunku wolnego od zajęć pomimo trwającej już egzekucji skutkującej zajęciem rachunku firmowego.

Jeśli tylko to możliwe, dłużnik powinien spłacić zadłużenie w całości. Komornik nie będzie miał podstawy do tego, aby prowadzić dalsze czynności egzekucyjne. Niektóre firmy, wobec braku wolnych środków pieniężnych, zaciągają kolejne zobowiązania w postaci pożyczek lub kredytów. Trzeba jednak pamiętać, że dochodzi tutaj do powstania kolejnego zadłużenia. Istnieje duże ryzyko wygenerowania tak zwanej pętli kredytowej, która oznacza spłatę długu poprzez zaciąganie kolejnego.

Alternatywnym rozwiązaniem jest zawarcie ugody z wierzycielem. Najczęściej ugoda polega na rozłożeniu płatności na raty. W takim przypadku to wierzyciel musi wystąpić do komornika z wnioskiem o wstrzymanie egzekucji. Dłużnik ma też prawo wnieść skargę na czynności komornika - zgodnie z art. 821 § 1 Kodeksu Postępowania Cywilnego, sąd może wtedy zawiesić w całości lub w części postępowanie egzekucyjne.

Czas Odblokowania Konta Bankowego przez Komornika

Zablokowane środki na koncie przez komornika to poważne zagrożenie dla płynności finansowej przedsiębiorstwa. Wiedząc, że wstrzymanie egzekucji komorniczej następuje przede wszystkim po spłacie zadłużenia, przedsiębiorcy, w miarę dostępności środków, decydują się na takie rozwiązanie. Spłata nie powoduje jednak automatycznego zdjęcia blokady komorniczej. Ile czasu ma komornik na odblokowanie konta? O ile prowadzi on egzekucję, o tyle nie odpowiada za sam proces odblokowywania rachunku. Należy więc sformułować pytanie inaczej, a mianowicie, ile czasu ma bank na odblokowanie konta? Przepisy nie podają terminu, w jakim należy przywrócić właścicielowi zdolność do dysponowania pieniędzmi. Przyjmuje się jednak, że powinno się to zrobić niezwłocznie, a więc w jak najkrótszym czasie. W praktyce trwa to najczęściej od kilku do kilkunastu dni. Odblokowanie konta przez komornika po spłacie można w pewien sposób przyspieszyć poprzez jak najszybsze dostarczenie potwierdzenia uregulowania długu. Warto też współpracować z wierzycielem, który dostarcza wniosek w razie wypracowania ugody. Im szybciej zostaną dopełnione formalności, tym szybciej właściciel konta będzie mógł swobodnie korzystać z pieniędzy.

Prawa Dłużnika przy Blokadzie Konta przez Komornika

W sytuacji blokady konta przez komornika, dłużnik powinien poznać swoje prawa, wśród których najważniejsze to:

- Prawo do uzyskania szczegółowych informacji odnośnie do zadłużenia i prowadzonych czynności.

- Prawo do korzystania z pomocy prawnika.

- Prawo do prywatności (komornik nie może rozpowszechniać informacji o dłużniku, wobec którego prowadzona jest egzekucja).

- Prawo do wniesienia skargi na działania komornika.

- Prawo do ochrony dobrego imienia.

W rozmowie z pełnomocnikiem często pada pytanie, czy można wypłacić pieniądze z konta zajętego przez komornika? Takie prawo przysługuje w stosunku do kwot, które nie podlegają blokadzie. Problem jest jednak niezwykle złożony, dlatego bardzo istotne jest indywidualne podejście do sprawy i świadomość nie tylko własnych praw, ale również zakresu działań, jakie podejmują komornik, bank czy nawet wierzyciel. Wsparcie najlepiej otrzymać od prawnika, który specjalizuje się w restrukturyzacji przedsiębiorstw.

PRAWNIK ODPOWIADA. Komornik zajął konto bankowe. Co na ten temat mówi prawo?

Krajowy Rejestr Zadłużonych

Krajowy Rejestr Zadłużonych umożliwia nie tylko śledzenie bieżących informacji na temat wypłacalność podmiotów gospodarczych, ale również uczestnictwo w postępowaniach restrukturyzacyjnych i upadłościowych online. Rejestr Zadłużonych ma wiele funkcji dla podmiotów, wobec których wszczęto procedury restrukturyzacyjne i upadłościowe. Niemniej jednak korzystanie z nich często wymaga umiejętnego posługiwania się językiem prawnym, dlatego warto skorzystać z usługi, jaką jest reprezentacja wierzycieli.

Informacje o Kancelarii i Dokonywanie Wpłat

Wpłat można dokonać na rachunek bankowy lub bezpośrednio w kancelarii komornika.

PKO Bank Polski S.A.

Nr rachunku: 68 1020 5402 0000 0002 0113 0632

IBAN: PL 68 1020 5402 0000 0002 0113 0632

SWIFT/BIC: BPKOPLPWW

W tytule przelewu koniecznie wpisz imię i nazwisko dłużnika oraz sygnaturę akt sprawy (KM…/…, GKM…/…, KMS…/…, KMP…/…).

Ze względu na ochronę danych osobowych, szczegółowe informacje o postępowaniach egzekucyjnych udzielane są wyłącznie osobiście w kancelarii lub drogą pocztową. Przed wizytą w kancelarii zalecamy wcześniejsze umówienie terminu telefonicznie. W przypadku pilnych spraw prosimy o kontakt telefoniczny.

tags: #kancelaria #wierzyciel #numer #konta #bankowego #oddzial