Monese a komornik – czy to bezpieczne rozwiązanie?

Kwestia konta Monese w kontekście działań komorniczych budzi wiele pytań. Czy brytyjski fintech, często określany jako "parabank", stanowi bezpieczne schronienie dla środków dłużnika? W niniejszym artykule przyjrzymy się bliżej zależnościom między Monese a komornikiem, analizując potencjalne ryzyka i możliwości.

Co to jest Monese?

Monese to brytyjska firma typu FinTech, działająca jako procesor płatniczy. Nie jest to tradycyjny bank z siecią oddziałów czy własnymi bankomatami. Podstawową walutą rozliczeniową Monese jest Funt Szterling (GBP), choć firma oferuje również możliwość otwarcia konta w walucie Euro (EUR). Niestety, założenie konta w Monese nie daje możliwości wykonywania przelewów w polskiej walucie (PLN) ani otwierania kont walutowych w PLN. Dla osób mieszkających i pracujących w Polsce, konto Monese może okazać się mało użyteczne.

Monese a komornik - czy konto jest bezpieczne?

Z perspektywy systemu, polski komornik nie ma bezpośredniej możliwości blokowania kont zagranicznych, a tym bardziej kont w zagranicznych "procesorach płatniczych" takich jak Monese. Firma ta nie ma siedziby w Polsce i nie obsługuje polskich numerów IBAN, co oznacza, że komornicy nie mają wglądu w takie konta. Teoretycznie, konto Monese nie podlega zajęciom komorniczym.

Jednakże, istnieją pewne praktyczne utrudnienia związane z korzystaniem z Monese w Polsce, które mogą wpływać na bezpieczeństwo środków:

- Brak możliwości otrzymywania wynagrodzenia i zasiłków: Pracodawcy i polskie organy administracyjne (np. ZUS) wymagają polskich numerów kont bankowych prowadzonych w bankach na terytorium Polski do wypłaty wynagrodzeń czy świadczeń.

- Wysokie opłaty za korzystanie z konta: Mimo że otwarcie konta jest bezpłatne, jego bieżące użytkowanie może być kosztowne, zwłaszcza w porównaniu do darmowych kont w polskich bankach.

- Ograniczone możliwości wpłat i wypłat: Brak możliwości wpłat gotówkowych przez polskie wpłatomaty oraz dodatkowe opłaty za przelewy, które często realizowane są w ciągu kilku dni, generują spore utrudnienia.

Plany konta Monese

Monese oferuje trzy plany konta osobistego, różniące się warunkami i opłatami:

Starter (0 € / msc)

- Otwarcie konta: 0 €

- Opłata za prowadzenie: 0 € / miesięcznie

- Wydanie karty: 4,95 € (jednorazowo)

- Obsługa karty: 0 € / miesięcznie

- Wypłaty z bankomatów: 1,5 € za każdą wypłatę (plus opłaty operatora)

- Płatność kartą w innych walutach: 2% prowizji

- Przelewy na inne konta bankowe: od 1% do 2,5% prowizji

Classic (5,95 € / msc)

- Otwarcie konta: 0 €

- Opłata za prowadzenie: 5,95 € / miesięcznie

- Wydanie karty: 0 €

- Obsługa karty: 0 € / miesięcznie

- Wypłaty z bankomatów: 0 € (limit 900 €, powyżej 2% prowizji)

- Płatność kartą w innych walutach: 0 €

- Przelewy na inne konta bankowe: 0,5% prowizji

Premium (14,95 € / msc)

- Otwarcie konta: 0 €

- Opłata za prowadzenie: 14,95 € / miesięcznie

- Wydanie karty: 0 €

- Obsługa karty: 0 € / miesięcznie

- Wypłaty z bankomatów: 0 € (limit 2500 €, powyżej 2% prowizji)

- Płatność kartą w innych walutach: 0 €

- Przelewy na inne konta bankowe: 0 €

Jak założyć konto Monese?

Niestety, od pewnego czasu Monese nie przyjmuje wniosków od osób z polskimi numerami telefonów, co sugeruje wycofanie się firmy z polskiego rynku. Komunikat pojawiający się podczas próby rejestracji potwierdza te przypuszczenia. Istnieje szansa na założenie konta, jeśli posiadasz zagraniczny adres i numer telefonu, mieszkając i pracując poza granicami Polski.

Alternatywy dla Monese w kontekście komornika

Ze względu na powyższe ograniczenia i potencjalne utrudnienia, konto Monese może nie być optymalnym rozwiązaniem w celu uniknięcia zajęcia komorniczego. Istnieją na rynku znacznie lepsze, sprawdzone alternatywy w postaci międzynarodowych banków, które oferują konta w PLN oraz możliwość realizacji przelewów w polskiej walucie. Rozwiązaniem mogą być również inne fintechy, takie jak Revolut, ZEN, Paysera czy Wise, które często oferują konta z zagranicznymi numerami IBAN.

Fintech, blockchain i modernizacja globalnych systemów płatniczych│Bruce Tuckman (NYU Stern)

Warto również rozważyć założenie konta w banku zagranicznym, np. na Litwie, w Czechach lub Irlandii. Takie konta, prowadzone poza systemem Ognivo, są trudniej dostępne dla polskiego komornika.

Konto wolne od zajęcia komorniczego

W Polsce istnieją pewne rozwiązania chroniące środki przed zajęciem komorniczym. Jednym z nich jest tzw. konto socjalne (rodzinne), na które mogą wpływać wyłącznie świadczenia zwolnione z egzekucji (np. 500+, alimenty, świadczenia z pomocy społecznej). Takie konto jest całkowicie wolne od zajęcia komorniczego, a jego prowadzenie, przelewy i wydanie karty są darmowe.

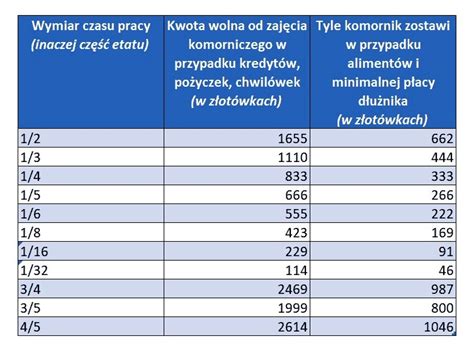

Warto pamiętać, że kwota wolna od zajęcia komorniczego w 2025 roku wynosi 75% minimalnego wynagrodzenia brutto, co stanowi około 3 499,50 zł miesięcznie. Komornik nie ma prawa zająć całej kwoty znajdującej się na koncie, jeśli przekracza ona tę wartość.

Podsumowując, choć konto Monese teoretycznie może być poza zasięgiem polskiego komornika, jego praktyczne użytkowanie w Polsce wiąże się z licznymi utrudnieniami. Lepszym rozwiązaniem może być skorzystanie z oferty zagranicznych banków lub fintechów, a w przypadku świadczeń zwolnionych z egzekucji - założenie konta socjalnego.

tags: #konto #monese #a #komornik