Umowa komisu: powstanie wierzytelności o wydanie korzyści

Umowa komisu jest szczególnym rodzajem umowy cywilnoprawnej, która znajduje swoje uregulowania w Kodeksie Cywilnym. Zgodnie z art. 765 tej ustawy, przez umowę komisu przyjmujący zlecenie (komisant) zobowiązuje się za wynagrodzeniem (prowizją) w zakresie działalności swojego przedsiębiorstwa do kupna lub sprzedaży rzeczy ruchomych na rachunek dającego zlecenie (komitenta), lecz w imieniu własnym.

W ramach umowy komisu dochodzi do powstania dwóch odrębnych umów. Pierwsza z nich to zobowiązanie komisanta do sprzedaży powierzonych mu ruchomości, a druga to umowa sprzedaży rzeczy stanowiącej przedmiot tej umowy. Kluczowe jest zrozumienie, że towary przyjęte do sprzedaży w ramach umowy komisu nie stają się własnością komisanta, mimo że przejmuje on te towary od komitenta w celu ich sprzedaży. Komisant dokonuje sprzedaży tych towarów we własnym imieniu, ale na rachunek komitenta.

Komisant powinien wydać komitentowi wszystko, co przy wykonaniu zlecenia dla niego uzyskał, w szczególności powinien przelać na niego wierzytelności, które nabył na jego rachunek. Powyższe uprawnienia komitenta są skuteczne także względem wierzycieli komisanta.

Powstanie obowiązku podatkowego w VAT

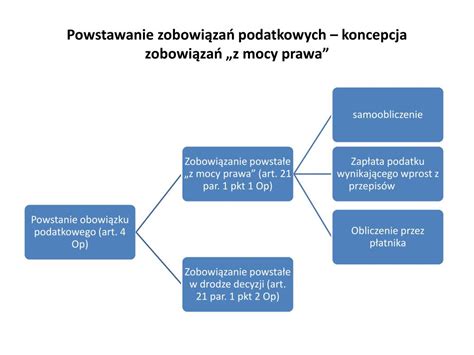

W kontekście podatku od towarów i usług (VAT), sprzedaż komisowa jest traktowana specyficznie. Obowiązek podatkowy przy sprzedaży komisowej, co do zasady, powstaje z chwilą otrzymania całości lub części zapłaty. Dotyczy to zarówno komisanta, jak i komitenta, choć z pewnymi różnicami. Dla komitenta obowiązek podatkowy powstaje z chwilą otrzymania całości lub części zapłaty, niezależnie od momentu wydania towaru do komisu czy jego sprzedaży przez komisanta. Dla komisanta obowiązek podatkowy powstaje z chwilą wydania towaru lub otrzymania zapłaty, w zależności od tego, która czynność nastąpi wcześniej.

W przypadku przekazania towaru do komisu u komitenta obowiązek podatkowy powstaje dopiero z chwilą otrzymania całości lub części zapłaty, zgodnie z art. 19a ust. 5 pkt 1 ustawy o VAT. Nie ma tu zatem znaczenia, kiedy faktycznie doszło do wydania towaru do komisu, ani kiedy komisant towar ten sprzedał.

Przykład:

Komitent przekazał towar do komisu w dniu 20 lipca 2015 r. Towar ten komisant sprzedał ostatecznemu nabywcy 31 sierpnia 2015 r. i w tym dniu otrzymał zapłatę. Komis przekazał komitentowi zapłatę (pomniejszoną o prowizję) w dniu 2 września br. Obowiązek podatkowy u komitenta powstaje 2 września br., a u komisanta 31 sierpnia br.

Jeżeli dostawa komisowa spełnia jednocześnie warunki do uznania jej za wewnątrzwspólnotową dostawę lub wewnątrzwspólnotowe nabycie towaru, obowiązek podatkowy należy ustalić według zasad przewidzianych dla transakcji wewnątrzwspólnotowych.

Procedura VAT marża

Procedura VAT marża dotyczy jedynie towarów używanych, które są definiowane przez art. 120 ust. 1 pkt. 4 ustawy o VAT. Procedura ta polega na szczególnej formie opodatkowania, w której podstawą opodatkowania jest marża. Ustawa o VAT jednoznacznie określa, od jakich podmiotów musi być kupiony towar, by móc zastosować daną procedurę. Jeśli na dokumencie zakupu sprzedawca nie naliczył VAT (był zwolniony z VAT lub dostawa podlegała zwolnieniu), można zastosować procedurę VAT marży.

W przypadku sprzedaży w ramach procedury marży na kasie fiskalnej, sugerowane jest nieimportowanie raportów dobowych z drukarki, a jedynie wystawianie paragonów przez opcję Kasa fiskalna > +Paragon. Sprzedaż dotycząca marży zostanie wykazana przy stawce 0%.

Dokumentowanie transakcji w ramach umowy komisu

Sposób dokumentowania transakcji w ramach umowy komisu zależy od tego, czy stronami są podatnicy (przedsiębiorcy). Jeśli tak, zazwyczaj stosuje się faktury VAT. Komitent ma obowiązek wystawić fakturę nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy lub otrzymano całość lub część zapłaty. Faktura nie może być wystawiona wcześniej niż 30 dni przed tymi zdarzeniami.

Komitent, wystawiając fakturę, musi na niej zamieścić wyrażenie "metoda kasowa", co informuje komisanta o przesuniętym terminie powstania obowiązku podatkowego. Faktura może również zawierać informację o umowie komisu.

Gdy nabywcą jest osoba fizyczna nieprowadząca działalności gospodarczej, fakturę wystawia się tylko na jej żądanie.

Odliczenie podatku VAT u komisanta

Prawo do odliczenia podatku naliczonego u komisanta powstaje w rozliczeniu za okres, w którym powstał obowiązek podatkowy u komitenta, czyli w momencie, gdy komitent będzie miał obowiązek zapłaty podatku należnego. Z tego powodu kluczowe jest zawarcie na fakturze informacji o metodzie kasowej. Odliczenia można dokonać również w ciągu dwóch kolejnych okresów rozliczeniowych. Jeśli komisant zapłaci za towar komitentowi, będzie miał prawo do zmniejszenia podatku należnego o podatek naliczony w rozliczeniu za ten okres. W przeciwnym razie prawo do odliczenia nie powstanie.

Przykład:

Komitent dostarczył towar na rzecz komisanta 3 marca 2018 r. Dnia 10 kwietnia wystawił fakturę z informacją o metodzie kasowej. Do tego czasu towar nie został sprzedany i komitent nie otrzymał zapłaty. W tej sytuacji faktura nie powoduje powstania obowiązku zapłaty VAT, a co za tym idzie, nie pozwala na odliczenie podatku naliczonego u komisanta.

Podatek dochodowy od osób prawnych (CIT) w umowie komisu

W przypadku podatku dochodowego od osób prawnych (CIT), kwestia ustalenia daty powstania przychodu u komitenta jest bardziej złożona i różni się od zasad VAT. Zgodnie z art. 12 ust. 3a ustawy o CIT, za datę powstania przychodu uważa się dzień wydania rzeczy, zbycia prawa majątkowego lub wykonania usługi, albo częściowego wykonania usługi, nie później niż dzień wystawienia faktury albo uregulowania należności. Kluczowe jest, które z tych zdarzeń nastąpi pierwsze.

W ramach umowy komisu, w ujęciu cywilistycznym, dochodzi do jednej dostawy towarów - od komitenta na rzecz osoby trzeciej (kupującego). Natomiast dla celów VAT, traktuje się to jako dwie dostawy: od komitenta na rzecz komisanta, a następnie od komisanta na rzecz osoby trzeciej.

Organy podatkowe często przyjmują, że dla celów CIT, komitent rozpoznaje przychód podatkowy w momencie wydania towarów przez komisanta osobom trzecim. Faktura wystawiona przez komitenta na rzecz komisanta dokumentuje jedynie dostawę na gruncie VAT i niekoniecznie musi oznaczać powstanie przychodu podatkowego po stronie komitenta, zwłaszcza jeśli nie jest to kwota definitywnie należna.

Przykład:

Komitent wystawia fakturę na rzecz komisanta przed sprzedażą towaru osobie trzeciej. Zgodnie z przepisami o CIT, przychód podatkowy u komitenta powstanie dopiero w momencie faktycznej sprzedaży towaru przez komisanta, a nie w momencie wystawienia faktury, jeśli kwota na niej nie jest definitywnie należna.

Księgowanie transakcji komisowych

W świetle ustawy o rachunkowości, towar przekazany komisantowi przez komitenta nie stanowi własności komisanta i nie jest ujmowany w jego ewidencji bilansowej. Jest jednak zasadne, aby komisant ujął ten towar - w celach kontrolnych - w ewidencji pozabilansowej.

Księgowania u komisanta:

- Przekazanie towaru do komisu: zapis pozabilansowy.

- Sprzedaż towaru nabywcy: przychód komisanta to prowizja.

- Wydanie towaru komitentowi: zmniejszenie zapisu pozabilansowego.

Księgowania u komitenta:

- Przekazanie towaru do komisu: wyksięgowanie z zapasów, zapis pozabilansowy.

- Otrzymanie zapłaty od komisanta: przychód ze sprzedaży.

- Zwrot niesprzedanego towaru: ponowne wprowadzenie do zapasów.

Komis samochodowy a VAT

W przypadku, gdy przedmiotem umowy komisu jest pojazd samochodowy, od wydatków na ten pojazd komisant może odliczać 100% kwoty VAT, bez obowiązku prowadzenia ewidencji przebiegu pojazdu oraz zgłoszenia tego pojazdu na formularzu VAT-26. Dotyczy to pojazdów przeznaczonych wyłącznie do odsprzedaży, czyli nieużywanych przez komisanta do żadnych innych celów.

Podatnicy prowadzący komisy samochodowe nie mają obowiązku prowadzenia ewidencji przebiegu pojazdów, które przeznaczone są do odsprzedaży oraz składania informacji VAT-26. Nie ma przy tym znaczenia, że ewentualny nabywca odbędzie jazdę próbną samochodem, którym jest zainteresowany.

VAT - Szkolenie z podstaw księgowości

Podsumowując, umowa komisu generuje specyficzne obowiązki i prawa zarówno dla komisanta, jak i komitenta, szczególnie w kontekście rozliczeń podatkowych. Kluczowe jest prawidłowe zrozumienie momentu powstania obowiązku podatkowego, zasad dokumentowania transakcji oraz specyfiki rozpoznawania przychodu w podatkach dochodowych.

tags: #kiedy #powstaje #wierzytelnosc #o #wydanie #korzysci