Co robić, gdy komornik zabiera całą wypłatę?

Zajęcie konta bankowego przez komornika to jedna z najskuteczniejszych metod egzekucji. Wielu dłużników jest zaskoczonych, gdy nagle tracą dostęp do swoich środków. Komornik sądowy ma prawo zająć konto bankowe wyłącznie na podstawie tytułu wykonawczego, czyli prawomocnego wyroku sądu lub nakazu zapłaty zaopatrzonego w klauzulę wykonalności. Najczęściej dzieje się to w sytuacji, gdy dłużnik nie spłaca rat kredytu, pożyczki lub innych należności pieniężnych.

W praktyce, komornik decyduje się na zajęcie środków zgromadzonych na rachunku bankowym szczególnie wtedy, gdy egzekucja z innych źródeł (jak wynagrodzenie czy nieruchomości) jest utrudniona lub niemożliwa. Z naszego doświadczenia wynika, że zajęcie konta bankowego bez wcześniejszego powiadomienia jest wręcz standardem. Wynika to z faktu, że komunikacja między komornikiem a bankiem odbywa się elektronicznie przez system Ognivo.

Jak działa zajęcie konta bankowego przez komornika?

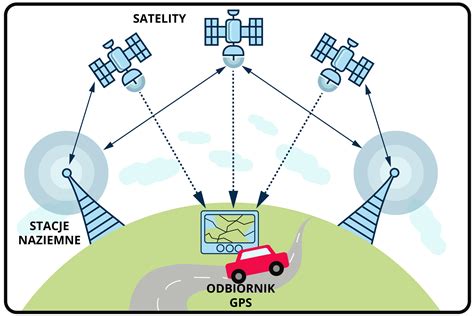

System OGNIVO to elektroniczne narzędzie wykorzystywane przez komorników do błyskawicznego lokalizowania rachunków bankowych dłużników. Dzięki niemu komornik nie musi już ręcznie wysyłać zapytań do każdego banku - wystarczy jedno kliknięcie, a system automatycznie przeszukuje bazy danych wszystkich uczestniczących instytucji. W praktyce wygląda to tak: komornik wprowadza PESEL dłużnika do systemu OGNIVO, który natychmiast rozsyła zapytanie do wszystkich banków. Jeśli dłużnik posiada rachunek w którymkolwiek z nich, informacja wraca do komornika w czasie rzeczywistym. Cały proces trwa dosłownie kilka minut, co sprawia, że egzekucja jest szybka i skuteczna.

Czy komornik może zająć konto bez powiadomienia?

Absolutnie tak. Z naszego doświadczenia wynika, że zajęcie konta bankowego bez wcześniejszego powiadomienia jest wręcz standardem. Wynika to z faktu, że komunikacja między komornikiem a bankiem odbywa się elektronicznie przez system OGNIVO. Jest to stworzony i nadzorowany przez Krajową Izbę Rozliczeniową, podczas gdy korespondencja do dłużnika wysyłana jest tradycyjną pocztą. Zazwyczaj dowiadujesz się o zajęciu dopiero, gdy próbujesz skorzystać z karty płatniczej lub zalogować się do bankowości internetowej. Co istotne, zgodnie z aktualnie obowiązującymi przepisami (od 25 marca 2024 roku) bank zobowiązany jest do niezwłocznego przekazania środków pieniężnych z zajętego rachunku na rachunek bankowy komornika.

Czy komornik może zająć konto Revolut?

Obecnie Revolut nie jest częścią systemu Ognivo i w związku z tym komornicy nie mają natychmiastowego dostępu do informacji o kontach. Revolut jedynie wynajmuje polskie numery IBAN od belgijskiego Aion Bank, co umożliwia korzystanie z rachunku, nie czyniąc klienta jego formalnym właścicielem. To sprawia, że pieniądze na takim koncie nie są widoczne w systemach bankowych. Sytuacja ta wkrótce może się jednak diametralnie zmienić. Według informacji przekazanych przez Krajową Radę Komorniczą, Revolut złożył wniosek o rejestrację w Polsce jako oddział banku zagranicznego. Jeśli Komisja Nadzoru Finansowego pozytywnie rozpatrzy ten wniosek, Revolut zostanie włączony do systemu OGNIVO, a środki zgromadzone na kontach będą podlegać egzekucji na takich samych zasadach jak w przypadku innych banków.

Ile komornik może zabrać z konta bankowego?

W przeciwieństwie do powszechnego przekonania, komornik nie może zająć całej kwoty zgromadzonej na Twoim koncie bankowym. Przepisy jasno określają limity i zasady, które muszą być przestrzegane podczas egzekucji komorniczej.

Kwota wolna od zajęcia - ile musi zostać na koncie?

Najważniejsza informacja dla każdego dłużnika - od 1 stycznia 2025 roku kwota wolna od zajęcia komorniczego wynosi dokładnie 3 499,50 zł. Do końca 2024 roku kwota ta wynosiła 3 225 zł. Skąd ta zmiana? Kwota wolna stanowi 75% aktualnego minimalnego wynagrodzenia za pracę brutto, które od stycznia 2025 wynosi 4 666 zł. W praktyce oznacza to, że nawet jeśli komornik zajmie Twoje konto, możesz swobodnie dysponować kwotą 3 499,50 zł miesięcznie. Co więcej, jeśli w danym miesiącu masz na koncie mniej niż kwota wolna, bank nie przekaże komornikowi żadnych pieniędzy. Z kolei jeśli posiadasz więcej, komornik otrzyma jedynie nadwyżkę ponad tę kwotę.

Różnice w zależności od źródła dochodu

Wysokość zajęcia komorniczego różni się w zależności od źródła dochodów:

- Wynagrodzenie za pracę - potrąceniu podlega maksymalnie 50% wynagrodzenia za pracę, jeśli wynosi ono więcej niż wynagrodzenie minimalne.

- Emerytura lub renta - komornik może zająć maksymalnie 25% emerytury, przy czym emerytowi musi pozostać kwota odpowiadająca 75% minimalnej emerytury. Od marca 2025 minimalna emerytura wyniesie 1933,23 zł brutto, co daje kwotę wolną od zajęcia w wysokości 1449,92 zł.

Co istotne, w przypadku zajęcia na rzecz świadczeń alimentacyjnych, zajęciu podlega do 60% wynagrodzenia, emerytury lub renty i nie ma zastosowania ograniczenie egzekucji do wysokości minimalnego wynagrodzenia.

Zajęcie konta wspólnego - co warto wiedzieć?

Przede wszystkim, komornik ma prawo zająć wspólne konto bankowe, nawet jeśli tylko jeden ze współposiadaczy jest dłużnikiem. Czynności egzekucyjne będą prowadzone do udziału przypadającego dłużnikowi w rachunku wspólnym stosownie do treści umowy rachunku bankowego, którą dłużnik jest obowiązany przedłożyć komornikowi w terminie tygodnia od daty zajęcia. Warto zaznaczyć, że na koncie wspólnym przysługuje tylko jedna kwota wolna (3499,50 zł), niezależnie od liczby współposiadaczy. Jeśli umowa bankowa nie określa udziałów współwłaścicieli, domniemywa się, że są one równe. Natomiast przy zajęciu komorniczym na koncie wspólnym małżeńskim egzekucji podlega 50% nadwyżki ponad kwotę wolną.

Czy komornik może zająć całe konto?

Odpowiedź brzmi: nie. Komornik musi zawsze respektować kwotę wolną od zajęcia, z wyjątkiem długów alimentacyjnych. Ponadto, należy pamiętać, że kwota wolna odnawia się pierwszego dnia każdego miesiąca i dotyczy wszystkich kont łącznie - nie każdego z osobna.

Co zrobić, gdy komornik zajął konto?

Odkrycie, że konto zostało zajęte przez komornika, może być prawdziwym szokiem. W naszej praktyce prawnej spotykam wielu klientów, którzy dowiadują się o tym dopiero przy próbie zapłacenia kartą w sklepie. Na szczęście, istnieją konkretne kroki, które możesz podjąć w takiej sytuacji. Przede wszystkim, skontaktuj się ze swoim bankiem - zadzwoń na infolinię lub sprawdź szczegóły w bankowości internetowej. W niektórych bankach informacja o zajęciu pojawi się w skrzynce odbiorczej po zalogowaniu do serwisu transakcyjnego. Podczas rozmowy z konsultantem zapytaj o kwotę należną do spłaty, sygnaturę sprawy oraz dane kontaktowe organu egzekucyjnego. Warto wiedzieć, że bank nie jest zobowiązany do informowania klientów o blokadzie. Jego rola kończy się na zajęciu wskazanej kwoty. Powiadomienie o egzekucji jest natomiast obowiązkiem komornika.

Czy można zaskarżyć zajęcie rachunku bankowego?

Tak, masz prawo wnieść skargę na czynności komornika w terminie 7 dni od dnia zawiadomienia o dokonaniu czynności. Skargę należy złożyć u komornika, który przekaże ją do sądu rejonowego. W przypadku zajęcia środków chronionych, niezwłocznie złóż odpowiedni wniosek o ich zwolnienie.

Negocjacje z komornikiem lub wierzycielem

Chociaż komornik nie ma pełnej swobody w ustalaniu warunków spłaty, może rozważyć rozłożenie długu na raty, jeśli wykażesz realną zdolność ich regulowania. Jednak zdecydowanie lepszym rozwiązaniem jest zawarcie ugody bezpośrednio z wierzycielem. W ramach ugody możecie ustalić nowe warunki spłaty - harmonogram rat, ewentualne umorzenie części zadłużenia czy zawieszenie egzekucji.

Jak odzyskać dostęp do środków zwolnionych z egzekucji?

Jeśli na zajętym koncie znajdują się środki niepodlegające egzekucji (świadczenia rodzinne, alimenty), musisz złożyć w banku oświadczenie o źródle pochodzenia tych środków. A także przedstawić dowody - potwierdzenia przelewów czy decyzje o przyznaniu świadczeń. Następnie złóż wniosek o zwolnienie spod egzekucji. Aby odblokować całe konto, najszybszym rozwiązaniem jest spłata zadłużenia. Po dokonaniu wpłaty dopilnuj, by komornik wysłał do banku pismo o zdjęciu blokady.

Upadłość konsumencka jako sposób na zatrzymanie egzekucji

Dla osób tonących w długach, upadłość konsumencka może być jak finansowy reset. W naszej kancelarii regularnie spotykamy klientów, którzy dzięki tej procedurze uwolnili się od przytłaczających zobowiązań i odzyskali kontrolę nad swoim życiem.

Czym jest upadłość konsumencka?

Upadłość konsumencka to formalna procedura prawna, która umożliwia redukcję lub umorzenie zobowiązań. Jest przeznaczona dla osoby fizycznej nieprowadzącej działalności gospodarczej w przypadku niezawinionej niewypłacalności. Wprowadzona do polskiego prawa w 2009 roku, daje szansę na „nowy start” finansowy poprzez częściowe lub całkowite umorzenie długów. Jej głównym celem jest wyprowadzenie dłużnika z problemów finansowych oraz, w miarę możliwości, zaspokojenie wierzycieli w jak najwyższym stopniu.

Kiedy warto rozważyć oddłużanie?

Oddłużenie warto rozważyć, gdy znalazłeś się w spirali zadłużenia i mimo podejmowanych prób, Twoja sytuacja finansowa stale się pogarsza. Jest to rozwiązanie szczególnie odpowiednie, gdy:

- Twoje miesięczne dochody nie wystarczają na pokrycie podstawowych wydatków i spłatę zobowiązań.

- Doświadczyłeś nagłych zdarzeń życiowych, takich jak utrata pracy, poważna choroba czy wypadek.

- Wszelkie próby restrukturyzacji zadłużenia zawiodły.

Jakie są skutki ogłoszenia upadłości?

Ogłoszenie upadłości wiąże się z poważnymi konsekwencjami. Przede wszystkim Twój majątek staje się częścią masy upadłościowej zarządzanej przez syndyka. Oznacza to, że niektóre składniki majątku (jak samochód czy telewizor) mogą zostać sprzedane. Jednakże syndyk nie zajmie przedmiotów codziennego użytku, takich jak meble czy ubrania. Ponadto syndyk przejmuje część Twoich dochodów - maksymalnie do 50% wynagrodzenia, a w przypadku zobowiązań alimentacyjnych do 60%. Po zakończeniu postępowania i wykonaniu planu spłaty (trwającego od 3 do 7 lat), pozostałe długi zostają umorzone.

Czy upadłość zatrzymuje zajęcie konta?

Tak, ogłoszenie upadłości konsumenckiej skutecznie zatrzymuje egzekucję komorniczą. W momencie ogłoszenia upadłości przez sąd, wszystkie toczące się postępowania egzekucyjne zostają automatycznie zawieszone. Warto zaznaczyć, że samo złożenie wniosku o upadłość nie wstrzymuje egzekucji - kluczowe jest prawomocne postanowienie sądu. Po uprawomocnieniu się postanowienia o ogłoszeniu upadłości, komornik musi umorzyć postępowanie egzekucyjne. Wszystkie dotychczasowe zajęcia komornicze zostają uchylone, a komornik już nie zajmie Twojego dochodu. Zamiast tego, syndyk będzie zarządzał Twoimi finansami przez czas trwania postępowania.

Zadłużenie nie musi oznaczać całkowitej utraty kontroli nad swoimi finansami. Przede wszystkim należy pamiętać, że od stycznia 2025 roku kwota wolna od zajęcia komorniczego wynosi 3 499,50 zł. To stanowi istotną ochronę dla osób zadłużonych. Komornik nigdy nie może zająć całego konta bankowego. Jednak nawet w sytuacji, gdy komornik już zajął nasze konto, nadal mamy kilka możliwości działania. Możemy sprawdzić, kto i dlaczego dokonał zajęcia, złożyć skargę na czynności komornika w przypadku nieprawidłowości lub podjąć negocjacje z wierzycielem. Niewątpliwie najskuteczniejszym rozwiązaniem w przypadku przytłaczającego zadłużenia pozostaje upadłość konsumencka, która natychmiast wstrzymuje wszystkie toczące się egzekucje.

W naszej codziennej praktyce prawnej widzimy, że osoby zadłużone często nie znają swoich praw i możliwości. Dlatego też warto skonsultować swoją sytuację z doświadczonym prawnikiem, który pomoże wybrać najlepszą strategię działania. Pamiętaj, że problemy finansowe można rozwiązać, a odpowiednie kroki prawne mogą znacząco ułatwić wyjście z trudnej sytuacji.

Ostatecznie, choć egzekucja komornicza budzi zrozumiały niepokój, prawo zapewnia dłużnikom określone gwarancje i mechanizmy ochronne. Postępowanie egzekucyjne z wynagrodzenia za pracę należy do jednych z najczęściej spotykanych form działań komornika. Nie ma się z resztą czemu dziwić. Zajęcie wynagrodzenia za pracę jest dla komornika dosyć łatwym zadaniem. W artykule wskażemy jak komornik dokonuje zajęcia pensji, jakie są ograniczenia w egzekucji z wynagrodzenia za pracę oraz jak doprowadzić do umorzenia egzekucji z pensji pracowniczej. Zapraszamy do przeczytania całego materiału.

Otrzymując wniosek o egzekucję komornik dostaje bardzo dokładne dane osoby zadłużonej. Zna jej imię, nazwisko, potencjalny adres zamieszkania i numer PESEL. Egzekucja z wynagrodzenia za pracę jest sekwencją prostych czynności organu egzekucyjnego. Komornik kieruje zapytanie do ZUS, czy dana osoba jest ubezpieczona jako pracownik, a jeśli tak to gdzie. W ten sposób ustalony zostaje pracodawca. Następnie mamy pismo od komornika do pracodawcy. W takim dokumencie pracodawca zostaje zobowiązany do zajęcia wynagrodzenia za pracę pracownika - dłużnika zgodnie z obowiązującymi przepisami. Pracownik jako ostatni dowiaduje się, że jego pensja została zajęta przez komornika. Zazwyczaj o tym, że wynagrodzenie za pracę zostało zajęte pracownik dowiaduje się z działu księgowego albo wprost od pracodawcy. Niekiedy wiedzę taką posiądzie dopiero w momencie wypłaty pensji. Na szczęście przepisy prawa w sposób dostateczny i silny chronią prawo pracownika do godziwej pensji. Zgodnie z ich brzmieniem pracownikowi nie wolno zajmować kwoty poniżej minimalnej pensji krajowej. Ograniczenia w zajmowaniu nie dotyczą jednak należności alimentacyjnych. W takich przypadkach zajęciu ulec może nawet 60% pensji minimalnej! Pracownikowi zatem pozostanie w takim przypadku zaledwie 40% minimalnego wynagrodzenia. A co, jeśli pracujesz na część etatu? Spokojnie, tym ustawodawca także się zajął. W takim przypadku kwota minimalnego wynagrodzenia dzielona jest proporcjonalnie do wielkości Twojego etatu. UWAGA! Jeśli wykonujesz pracę na podstawie umowy zlecenia i wynagrodzenie z tej pracy stanowi Twój wyłączny dochód i służy zaspokajaniu potrzeb życiowych to będziesz traktowany jak pracownik na etacie.

Kiedy otrzymujesz informację o tym, że na Twojej pensji pojawił się komornik, natychmiast skontaktuj się z działem księgowym lub pracodawcą. Ustal, jaki komornik prowadzi Twoją egzekucję komorniczą i jaki tytuł wykonawczy został wydany. Kiedy otrzymasz już komplet informacji i ustalisz, że tytuł wykonawczy wysyłany był na Twój niewłaściwy adres, zacznij działać! Niestety, działania zmierzające do uchylenia tytułu wykonawczego, umorzenia egzekucji i odzyskania pieniędzy nie są łatwe. Poza tym wymagają dużej cierpliwości oraz wiedzy praktycznej. Z naszego doświadczenia wynika, że wiele osób nie jest w stanie samodzielnie sobie z tym poradzić. Należy bowiem wiedzieć, co, gdzie i kiedy napisać oraz złożyć. A korespondencję należy składać do sądu, komornika i wierzyciela. Każde z tych działań musi mieć swój czas, a wszystkie powinny być zsynchronizowane. Stąd też w naszej Kancelarii EUROLEGE stworzyliśmy specjalny zespół prawników - ekspertów od spraw dotyczących egzekucji. Dzięki wysokiemu stopniowi specjalizacji jesteśmy w stanie działać szybko i sprawnie. Całym procesem zajmujemy się od początku do końca. Nasz Klient właściwie tylko czeka na efekty naszej pracy. Kiedy podejmujemy się sprawy na etapie egzekucji komorniczej, to z największym przeświadczeniem, że podjęte działania będą skuteczne. Potrafimy oszacować szanse oraz ryzyka. Masz egzekucję z pensji (wynagrodzenia za pracę)? Potrzebujesz pomocy w tym, aby zatrzymać komornika i odzyskać pieniądze? Napisz do nas lub zadzwoń. Możesz również wysłać do nas zgłoszenie za pośrednictwem formularza kontaktowego zamieszczonego na naszej stronie internetowej. Wszystko załatwisz u nas zdalnie, bez konieczności wychodzenia z domu czy pracy.

Okazuje się, że nie trzeba mieć ogromnych długów, aby wierzyciel za pośrednictwem komornika sądowego wszczął egzekucję z rachunku bankowego. Wystarczy niezapłacony mandat za przejazd bez ważnego biletu lub zaległości w spłacie zobowiązań kredytowych czy rachunków. Zajęcie konta przez komornika to najczęściej stosowana metoda, która pozwala szybko wyegzekwować dług. Jeżeli masz zaległości finansowe i nie radzisz sobie z ich spłatą, wierzyciel może wystąpić przeciwko Tobie na drogę sądową i rozpocząć postępowanie egzekucyjne. Warto wiedzieć, że oprócz komornika Twoje konto bankowe z tytułu niezapłaconych należności może zostać zablokowane także przez urząd skarbowy, ZUS, jednostki samorządu terytorialnego czy Izbę Celną.

Zajęcie konta przez komornika ma na celu jak najszybsze wyegzekwowanie należności na rzecz wierzyciela. Komornik dysponuje m.in. takimi narzędziami jak: system OGNIVO, zapytania do innych instytucji, czy możliwość zajęcia wynagrodzenia lub ruchomości. Do najczęściej stosowanych metod odzyskiwania długu należy egzekucja z rachunku bankowego. Komornicy w takim przypadku działają zgodnie z prawem, a regulują to m.in. przepisy Ustawy z dnia 17 listopada 1964 r. Kodeksu Postępowania Cywilnego (dział III, Egzekucja z rachunków bankowych). Komornik może rozpocząć postępowanie w momencie, gdy posiada tytuł wykonawczy i wniosek wierzyciela przeciwko dłużnikowi. Tytuł wykonawczy to nic innego jak wyrok sądu lub sądowy nakaz zapłaty.

Zdarza się, że o zajęciu rachunku dłużnik dowiaduje się w momencie, gdy bezskutecznie próbuje podjąć pieniądze z zablokowanego już konta. Pojawia się więc pytanie, czy takie działanie jest zgodne z prawem, a więc czy komornik może zająć konto bez powiadomienia o tym fakcie dłużnika? Zgodnie z przepisami komornik ma obowiązek zawiadomić dłużnika o zajęciu jego konta bankowego. Powinien to zrobić poprzez przesłanie mu stosownego pisma pocztą tradycyjną na jego adres. Zazwyczaj jednak takie pismo wysyłane jest do dłużnika jednocześnie z zawiadomieniem banku o zajęciu konta, które odbywa się drogą elektroniczną, a więc dociera do banku znacznie szybciej. Bank natomiast ma obowiązek zablokować konto niezwłocznie po otrzymaniu takiego zawiadomienia.

Zajęcie konta przez komornika nie oznacza, że automatycznie tracisz dostęp do wszystkich środków zgromadzonych na takim rachunku. Zgodnie z przepisami bank może bowiem zablokować tylko kwotę pokrywającą zadłużenie, a poza tym ma obowiązek pozostawić Ci do dyspozycji tzw. kwotę wolną od zajęcia. Wysokość kwoty wolnej to 75% płacy minimalnej brutto. Co ważne, w każdym miesiącu trwania blokady konta przysługuje ta sama kwota wolna od zajęcia komorniczego. Jeśli więc nie wykorzystasz jej w danym miesiącu w pełnej wysokości, reszta nie zostanie przeniesiona na kolejny miesiąc. Środki z programów takich jak 500+ czy 800+ oraz świadczeń rodzinnych są wyłączone spod egzekucji - w przypadku ich zajęcia należy poinformować bank i komornika.

Aby zablokować Twoje konta osobiste, komornik sądowy najpierw musi ustalić, w którym banku masz konto. Jak to zrobi? Samodzielnie zdobędzie informacje poprzez złożenie zapytania w systemie Ognivo lub kierując zapytanie do konkretnego banku na podstawie art. 761 Kodeksu postępowania cywilnego. W praktyce komornicy najczęściej korzystają z systemu Ognivo, w którym mogą najszybciej pozyskać informacje, ponieważ mają do niego dostęp w formie elektronicznej. Kiedy komornik zgromadzi niezbędne informacje, kieruje do banku zawiadomienie o blokadzie konta. Jeśli wskaże konkretny numer rachunku, bank blokuje wyłącznie to konto. Jeśli natomiast tego nie zrobi, bank zobowiązany jest zająć wszystkie rachunki, które prowadzi dla dłużnika do wysokości kwoty zadłużenia. A co ze wspólnymi kontami? Pamiętaj, że to komornik, a nie bank zajmuje Twoje konto osobiste. Bank jest tzw. trzeciodłużnikiem i wykonuje jedynie swoje prawne obowiązki. A jak wygląda zajęcie konta przez komornika w praktyce? Egzekucja z konta bankowego trwa tak długo, aż zajęcie zostanie spłacone. Dopiero po spłacie całego zadłużenia lub po umorzeniu postępowania Twój rachunek zostanie odblokowany.

Zajęcie konta przez komornika oznacza dla dłużnika masę problemów. Największym z nich jest rzecz jasna blokada środków, która może uniemożliwić realizowanie wszystkich płatności. Najlepszym i najprostszym rozwiązaniem problemu zajętego konta jest możliwie szybkie uregulowanie długu. Zadłużenie możesz spłacić samodzielnie bezpośrednio na konto komornika lub wierzyciela. Możesz też zawnioskować do banku o realizację zajęcia w ramach kwoty wolnej, a także z wykorzystaniem kwot ustawowo niepodlegających egzekucji. Jeżeli uda Ci się samodzielnie zapłacić zajęcie, dopilnuj, aby do banku zostało skierowane odpowiednie pismo o zakończeniu postępowania i uchyleniu zajęcia rachunku. Nie zawsze jednak szybka spłata zaległości jest możliwa. Ugodę z wierzycielem najlepiej zawrzeć na piśmie. Może zdarzyć się taka sytuacja, w której wierzyciel wskaże kilka form prowadzenia egzekucji. Oznacza to, że komornik zajmie np. Twoje wynagrodzenie za pracę u pracodawcy oraz rachunek bankowy.

Może się wydawać, że dobrym sposobem na zajęcie konta przez komornika jest po prostu założenie nowego rachunku w innym banku. Jeśli bowiem zajęcie dotychczasowego konta nie pozwoli komornikowi zaspokoić roszczeń wierzyciela, może ponownie poszukać rachunków dłużnika w systemie Ognivo. Jeśli to zrobi, to automatycznie dowie się o nowym koncie. Po jakim czasie komornik zajmie nowe konto? Warto też pamiętać, że w celu odzyskania należności komornik może sięgnąć po zupełnie inne metody egzekucji, czyli np. zająć wynagrodzenie bezpośrednio u pracodawcy, czy też składniki majątku dłużnika.

Problemy z płynnością finansową mogą dotyczyć każdego. Jeżeli dojdzie do zajęcia Twojego rachunku przez komornika, nie trać głowy. Zajęcie konta przez komornika oznacza blokadę rachunku, a więc w istocie brak możliwości swobodnego zarządzania zgromadzonymi na nim środkami. Dotyczy to także pieniędzy pozostawionych w ramach kwoty wolnej od zajęcia. Nie będziesz zatem mógł wykorzystać ich do realizacji przelewów czy też płatności kartą w sklepie. A jak wypłacić pieniądze z zajętego konta? Jeśli masz ten problem, w pierwszej kolejności skontaktuj się z bankiem, aby potwierdził Ci dokładną kwotę zajęcia oraz kwotę wolną. Zapytaj także, jak możesz wypłacić środki.

Jeśli masz długi, może przyjść taki czas, że prędzej czy później czeka Cię bliski kontakt z komornikiem. Egzekucja komornicza odbywa się w różny sposób i najczęściej kończy się zajęciem konta przez komornika. Może się jednak zdarzyć, że komornik zabierze za dużo. Jak sobie z tym radzić? Komornik to zawód zaufania publicznego. Jego działania mają na celu ściągnięcie należności od dłużnika na wyraźną prośbę wierzyciela. Komornicy działają przy sądach rejonowych, więc ich zawód i związane z nim regulacje, takie jak sposoby działania czy wynagrodzenie, objęte są odgórnymi przepisami. Choć nie jest to zawód, który darzony jest sympatią, coraz więcej osób rozumie, że jest on potrzebny i pomaga wielu osobom spłacić zobowiązania.

Egzekucja komornicza ma kilka etapów i rozpoczyna się od przesłania do banku zawiadomienia o zajęciu konta dłużnika. Następnie powiadamia się dłużnika o tym, że następuje zajęcie konta przez komornika poprzez dostarczenie mu odpisu tytułu wykonawczego. Od tego czasu dłużnik ma 7 dni na reakcję. Pomimo iż zajęcie przez komornika konta nie jest komfortową sytuacją, osoba egzekwująca wierzytelność nie może zająć wszystkich pieniędzy dłużnika. O tym, ile może zabrać komornik, decydują regulacje prawne, które są na bieżąco aktualizowane. Od zawsze jednak kwotę, która pozostaje na koncie dłużnika, określa minimalna krajowa, to jest minimalne wynagrodzenie obowiązujące w danym roku, z którego komornik nie może zabrać ani złotówki. Dokładnie, to ile komornik może zabrać z pensji jest więc zależne od zarobków i kwoty minimalnej, która w danym roku obowiązuje. W przypadku więc, gdy minimalna krajowa wynosi 2800 złotych brutto, a posiadamy długi, komornik nie może ściągnąć wierzytelności z naszego konta - chyba, że mamy niezapłacone alimenty. W takim przypadku, komornik może pozostawić dłużnikom na koncie jedynie 1120 złotych brutto. Jeśli osoba mająca długi zarabia więcej niż 5300 złotych brutto, komornik może zająć połowę wynagrodzenia. W przypadku mniejszej kwoty, jest zobowiązany zostawić do dyspozycji dłużnika najniższą krajową. Wskazane powyżej zasady są niepodważalne i w świetle prawa nie może zdarzyć się, żeby komornik zabrał więcej niż wynosi minimalna krajowa lub więcej niż 50 procent wynagrodzenia. Zdarzają się jednak sytuacje, że z konta zostaje nam ściągnięta większa ilość pieniędzy. Najczęściej dzieje się tak na skutek błędu komornika. Jeśli po egzekucji komorniczej na koncie zostało nam dużo mniej pieniędzy i nadal zastanawiamy się, ile komornik może zabrać z konta, należy dokładnie sprawdzić, jaki jest nasz dochód brutto i pod jaką regulację ta kwota pasuje. Być może kwota brutto jest mniejsza niż 5300 złotych, i dlatego komornik ściągnął nam z konta całą nadwyżkę ponad kwotę minimalną. Jeśli jednak mamy pewność, co do błędu komornika, należy jak najszybciej zareagować. W pierwszej kolejności warto skontaktować się z kancelarią komorniczą i ustalić, czy nie doszło do pomyłki. Jeśli taką metodą nic nie wskórasz, lub nie jest możliwe skontaktowanie się z komornikiem, możesz złożyć skargę na działania komornika. W przypadku zajęcia konta przez komornika problem mogą mieć osoby, które pracują na umowie o dzieło lub umowie zlecenia. Niestety, w takim przypadku prawo nie określa wysokości kwoty, którą może zająć komornik - może on ściągnąć z konta nawet całość wynagrodzenia.

Postępowanie egzekucyjne może być stresującym doświadczeniem dla dłużnika - szczególnie, gdy zajęta zostaje spora część wynagrodzenia. Warto wówczas znać swoje prawa i obowiązki, warto też odpowiednio reagować. Dobrym pomysłem nie jest natomiast ignorowanie pism od komornika lub unikanie z nim kontaktów. A ukrywanie majątku może skończyć się dodatkowymi konsekwencjami prawnymi. Kwestię egzekucji sądowej z wynagrodzenia regulują m.in. art. 880 i 881 kodeksu postępowania cywilnego. I tak, zgodnie z art. 881 par. 2 komornik zawiadamia dłużnika, że do wysokości egzekwowanego świadczenia i aż do pełnego pokrycia długu nie wolno mu odbierać wynagrodzenia poza częścią wolną od zajęcia ani rozporządzać nim w żaden inny sposób. Chodzi m.in. o wynagrodzenie za prace zlecone oraz nagrody i premię przysługujące dłużnikowi za okres jego zatrudnienia. Warto pamiętać, że komornik może zająć maksymalnie 50 proc. wynagrodzenia netto w przypadku zwykłych długów oraz 60 proc.

Konto zajęte? Zajęcie rachunku bankowego oznacza, że środki na koncie dłużnika zostają zablokowane do wysokości zadłużenia. Bank realizuje zajęcie na podstawie art. 889 kodeksu postępowania cywilnego. Należy pamiętać, że na rachunku musi pozostać kwota wolna od zajęcia, wynosząca 75% minimalnego wynagrodzenia miesięcznie (art. 829 § 1 pkt 6 KPC). Środki z programu 500+ i 800+ oraz świadczeń rodzinnych są wyłączone spod egzekucji - w przypadku ich zajęcia należy poinformować bank i komornika. Jeśli na rachunku znajdują się wspólne środki (np. konto małżeńskie), komornik zajmuje środki tylko do wysokości udziału dłużnika.

Dłużnik w postępowaniu egzekucyjnym ma określone prawa. Może uzyskać informacje o wysokości zadłużenia i kosztach egzekucyjnych oraz złożyć skargę na czynności komornika do sądu (art. 767 kodeksu postępowania cywilnego). Skargę wnosi się w terminie tygodniowym od dnia dokonania czynności, gdy strona lub osoba, której prawo zostało przez czynność komornika naruszone bądź zagrożone, była przy czynności obecna lub była o jej terminie zawiadomiona; w innych przypadkach - od dnia zawiadomienia o dokonaniu czynności strony lub osoby, której prawo zostało przez czynność komornika naruszone bądź zagrożone, a w braku zawiadomienia - od dnia powzięcia wiadomości przez skarżącego o dokonanej czynności. Skargę na zaniechanie przez komornika dokonania czynności wnosi się w terminie tygodniowym od dnia, w którym skarżący dowiedział się, że czynność miała być dokonana. Zgodnie z przepisami wnosi się ją do komornika, który dokonał zaskarżonej czynności lub zaniechał jej dokonania. Ma on następnie trzy dni na sporządzenie uzasadnienia zaskarżonej czynności i przekazuje je wraz ze skargą i aktami sprawy do właściwego sądu, chyba że skargę w całości uwzględnia. Sąd na jej rozpoznanie ma tydzień od dnia wpływu skargi do sądu.

Jednocześnie dłużnik powinien współpracować z komornikiem - ignorowanie pism i unikanie kontaktu nie rozwiąże problemu. Jest zobowiązany do informowania organu egzekucyjnego o zmianie miejsca zamieszkania oraz swojej sytuacji majątkowej. Zgodnie z art. 300 par. 1 kodeksu karnego osoba, która ukrywa, niszczy, zbywa lub uszkadza swój majątek w celu uniknięcia spłaty zobowiązań, podlega karze pozbawienia wolności do lat 3. Wobec licznych obowiązków i obaw związanych z egzekucją pojawia się pytanie - jak jej uniknąć? Aby uniknąć egzekucji, należy odpowiednio wcześnie reagować na trudności finansowe. Warto negocjować z wierzycielem, składać wnioski o rozłożenie długu na raty lub korzystać z mediacji. Jeśli egzekucja już trwa, warto rozmawiać z komornikiem, informować o swojej sytuacji majątkowej, zawodowej i rodzinnej, odbierać korespondencję i nie unikać kontaktu. Na pewno postępowanie egzekucyjne nie oznacza, że sytuacja jest bez wyjścia.

Mimo że wynagrodzenie z umowy zlecenia nie jest wynagrodzeniem z umowy o pracę, może w takich przypadkach zastosować przepisy o ochronie wynagrodzeń z Kodeksu pracy. Przy ocenie, czy mamy do czynienia ze „świadczeniem powtarzającym się, którego celem jest zapewnienie utrzymania” bierze się pod uwagę regularność i cykliczność otrzymywania wypłaty, to, czy dłużnik ma też inne dochody, czy też dochód z umowy zlecenia jest jedynym lub głównym dochodem. „Nie ulega wątpliwości, że do świadczeń powtarzających się, których celem jest zapewnienie utrzymania, zalicza się również wynagrodzenia wypłacane na podstawie umów cywilnoprawnych. W doktrynie podkreśla się, że pojęciu świadczeń powtarzających się, których celem jest zapewnienie utrzymania, należy nadawać szerokie znaczenie. Zaliczenie danego świadczenia do wymienionej grupy świadczeń zależy wyłącznie od ustalenia, czy świadczenie to ma charakter periodyczny (powtarzający się) oraz czy spełnia cel wyżej wskazany. Świadczeniami powtarzającymi się są świadczenia wypłacane dłużnikowi okresowo w powtarzających się odstępach czasu” - uznał Sąd Apelacyjny w Łodzi w wyroku z 13 lutego 2014 r., sygn. I ACa 1215/13.

Osoba zatrudniona, której zajęto 100% wynagrodzenia, powinna: zażądać od komornika ograniczenia egzekucji; złożyć skargę na czynności komornika - w razie odmowy ograniczenia egzekucji. Zatrudniony na umowę zlecenie może żądać od komornika ograniczenia egzekucji powołując się na art. 833 § 2 Kodeksu postępowania cywilnego. Wynika z niego, że do wszystkich świadczeń powtarzających się, których celem jest zapewnienie utrzymania, należy stosować odpowiednio przepisy Kodeksu pracy o ograniczeniach egzekucji z umowy o pracę. We wniosku o ograniczenie egzekucji należy wykazać, że:

- wynagrodzenie z umowy zlecenia jest świadczeniem powtarzającym się, regularnym - np. że wpływa regularnie co miesiąc; można to zrobić załączając kopię umowy zlecenia;

- celem otrzymywanego wynagrodzenia jest zapewnienie utrzymania - bo np. stanowi jedyne lub główne źródło dochodu.

Następnie należy poczekać na reakcję komornika, który powinien ograniczyć zajęcie wynagrodzenia z umowy zlecenia, jeśli spełnione są opisane wyżej warunki. Jeżeli komornik odmówi ograniczenia egzekucji, należy złożyć skargę na czynności komornika. Jest na to tylko tydzień od dnia otrzymania od komornika pisma z odmową ograniczenia egzekucji. Skargę adresowaną do sądu rejonowego wnosi się do komornika.

Problem polega na tym, że w praktyce nawet, jeśli dłużnikowi uda się doprowadzić do ograniczenia egzekucji, to tylko z zastosowaniem pierwszego ograniczenia (pozostawienie mu połowy wynagrodzenia, a przy egzekucji alimentów - pozostawienie dwóch trzecich wynagrodzenia). Z reguły ani komornicy, ani sądy nie zgadzają się zastosować drugiego ograniczenia, czyli pozostawić dłużnikowi kwotę odpowiadającą minimalnemu wynagrodzeniu za pracę. Uznają, że nie nadaje się ono do stosowania do umów cywilnoprawnych. Efekt jest taki, że osoby zatrudnione na tzw. “umowach śmieciowych”, zarabiające mało, muszą się liczyć z tym, że po zajęciu komorniczym stracą zawsze co najmniej połowę wynagrodzenia. Zajęcie wynagrodzenia z umowy zlecenia jest dla nich więc bardziej niekorzystne, niż gdyby pracowały na umowę o pracę.

Przykład 1. Jan Nowak zatrudniony na umowę zlecenie zarabiał miesięcznie 1.300 zł. Jego wynagrodzenie zostało w całości zajęte przez komornika. Egzekwowany dług nie dotyczył alimentów. Jan Nowak zażądał od komornika ograniczenia egzekucji w związku z tym, że otrzymywane wynagrodzenie ma charakter powtarzający się i ma na celu zapewnienie mu utrzymania. Komornik ograniczył egzekucję do 50% wynagrodzenia. W rezultacie zajęciu nie podlega 650 zł. Gdyby komornik zastosował również przepisy Kodeksu pracy o ochronie minimalnego wynagrodzenia za pracę, to z powodu niskiego wynagrodzenia (mniejszego niż płaca minimalna), Jan Nowak zachowałby swoje całe wynagrodzenie.

Zleceniodawca otrzymujący od komornika pisma dotyczące zajęcia wynagrodzenia zleceniobiorcy może zastanawiać się, w jakiej wysokości dokonać potrącenia. Jeśli komornik przysłał tylko zajęcie wynagrodzenia o pracę, a zatrudniona osoba pracuje na umowę zlecenie, to zajęcie nie dotyczy umowy zlecenia. Żeby zajęcie dotyczyło umów cywilnoprawnych, musi to wynikać z treści pisma od komornika. Z reguły w treści pisma od komornika - zajęcie wynagrodzenia z umowy zlecenia jest mowa o tym, że komornikowi należy przekazać 100% zajętych kwot (aż do całkowitego spłacenia długu). To inaczej niż w przypadku zajęcia wynagrodzenia za pracę, gdzie już w pierwszym piśmie od komornika jest mowa o tym, że pracodawca powinien zastosować ograniczenia egzekucji wynikające z Kodeksu pracy.

tags: #komornik #zabiera #mi #cala #wyplate