Czy windykacja może ściągnąć dług od członków rodziny dłużnika?

Coraz więcej Polaków decyduje się zaciągnąć pożyczkę u członka rodziny. Procedura ta przebiega na korzystniejszych warunkach, niż w przypadku udzielania pożyczki przez bank. Zwłaszcza, jeśli umowa zostaje zawarta między członkami najbliższej rodziny, co upoważnia ich do zwolnienia od podatku. Bywa jednak, że pożyczone pieniądze nie zostają oddane w ustalonym terminie. Bliskie relacje są przeszkodą w ubieganiu się o zwrot należności. Unikanie zwrotu pożyczonych pieniędzy przez osobę, z którą łączą nas bliskie relacje, wzbudza wiele kontrowersji. Z jednej strony nie chcemy dokładać jej problemów, a z drugiej zależy nam na odzyskaniu środków.

Pierwszym, co należy zrobić w tej niezręcznej sytuacji, jest podjęcie próby szczerej rozmowy i ugodowego załatwienia sporu. Część spraw rodzinnych da się załatwić polubownie, bez angażowania osób trzecich. Wystarczy odpowiednia argumentacja i chłodne podejście do tematu. Niestety, nie zawsze kontakt z dłużnikiem okazuje się możliwy, a zawarcie ugody nie wchodzi w grę.

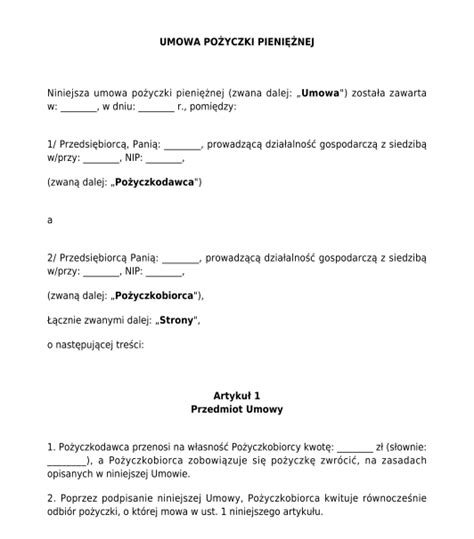

Umowa pożyczki - klucz do odzyskania należności

Umowa pożyczki to Twoje zabezpieczenie. Wielokrotnie pisaliśmy już o tym, jak ważne w przypadku pożyczania pieniędzy, jest sporządzenie pisemnej umowy pożyczki. Dokument ten potwierdza powstanie zobowiązania i stanowi podstawę do wszczęcia działań windykacyjnych, jeśli te będą konieczne. Warto wiedzieć, że brak umowy nie przekreśla szans na odzyskanie całej kwoty, ale znacznie je zmniejsza. Pomocne okazują się wówczas wyciągi bankowe potwierdzające przelew oraz inne pokwitowania. Co istotne, nieposiadanie umowy pożyczki wiąże się z niedopuszczeniem przez sąd świadków - ich zeznania nie mają znaczenia, jeżeli wierzyciel nie dysponuje pisemną wersją umowy. Niezależnie od wysokości pożyczki, zawarcie formalnej umowy działa więc na korzyść pożyczkodawcy i jest najlepszym zabezpieczeniem jego interesów.

Od czego zacząć windykację członka rodziny?

To oczywiste, że windykując bliską osobę, chcemy obejść się z nią delikatnie. Lecz rezygnacja z działań i godzenie się na odwlekanie terminu spłaty, rzadko kiedy jest dobrym rozwiązaniem. Nie trzeba też straszyć dłużnika komornikiem - są inne sposoby. Jednym z nich okazuje się monitoring należności, który zleca się zewnętrznej firmie. Jeśli należność wciąż nie zostanie spłacona, przystępuje się do windykacji polubownej. W przypadku windykacji osób prywatnych, takich jak członkowie rodziny, działamy łagodnie, ale skutecznie.

Nie daj się oszukiwać! Pożyczenie pieniędzy musi odbywać się na określonych warunkach i żadne wymówki nie upoważniają dłużnika do ich nierespektowania.

Egzekucja komornicza a majątek rodziny dłużnika

Egzekucja komornicza to jedna z najdalej idących konsekwencji w sytuacji, kiedy dłużnik nie spłaca swoich należności. Komornik ma szerokie możliwości działania, jednak szczególne obawy budzi ewentualne zajęcie majątku członków rodziny dłużnika. Dotyczy to nie tylko żony, ale też jego rodziców, dzieci, a nawet rodzeństwa. Rozpoczęcie egzekucji komorniczej może budzić wiele wątpliwości, związanych przede wszystkim z tym, które składniki majątku może zająć komornik. Jak się okazuje, przepisy jasno regulują, co dokładnie może zostać podjęte egzekucji. Jednocześnie prawo reguluje, że komornik nie może zająć niektórych składników majątku - głównie tych niezbędnych do życia, jak ubrania czy żywność.

Wspólność majątkowa małżeńska a długi

Kiedy jeden z małżonków zaczyna mieć problemy finansowej, z reguły pojawia się obawa o sytuację całej rodziny - szczególnie wtedy, kiedy małżonkowie mają wspólne małoletnie dzieci. Podstawowa idea wspólności majątkowej w małżeństwie jest taka, że wszystkie dobra nabyte w trakcie trwania majątku wspólnego należą do obojga małżonków. Co więcej, odpowiedzialność za długi jednego z małżonków może wpływać na całość majątku wspólnego. Oznacza to, że w pewnym zakresie komornik może poddać egzekucji część majątku wspólnego. Istotne jest jednak to, że z reguły może on zająć tylko te przedmioty, które są ściśle przypisane do dłużnika lub stanowią jego udział w majątku wspólnym. W sytuacji, kiedy małżonek dłużnika zaczyna obawiać się o sytuację finansową rodziny, warto przede wszystkim porozmawiać z prawnikiem.

Odpowiedzialność za długi w polskim prawie

Zgodnie z polskim prawem, za swoje długi odpowiada dłużnik i to on ponosi pełną odpowiedzialność za niespłacone zobowiązania. Istnieje jednak kilka wyjątków od tej reguły. Jednym z nich może być sytuacja, w której dłużnik nadal zamieszkuje u swoich rodziców. Jeżeli komornik pojawi się w domu rodzinnym dłużnika, na przykład w celu poszukiwania majątku dłużnika, a rodzice jasno zakomunikują, że dłużnik już z nimi nie mieszka, komornik nie może przeprowadzić tam żadnych czynności. Oczywiście rodzic również ma prawo do złożenia wniosku o zwolnienie przedmiotów z postępowania egzekucyjnego, jednak jego rozpatrzenie może zająć sporo czasu.

Jak chronić majątek rodziny przed egzekucją?

Najskuteczniejszym sposobem na ochronę rodzinnego majątku przed egzekucją komorniczą jest zawarcie rozdzielności majątkowej przez małżonków. Zawarcie intercyzy jest dobrym rozwiązaniem również wtedy, kiedy jedna z osób podejmuje ryzykowne inwestycje lub zakłada działalność obciążoną pewnym ryzykiem. W takim przypadku, w celu ochrony majątku rodziny, warto jak najszybciej zdecydować się na rozdzielność majątkową. Jeśli natomiast chodzi o ewentualną egzekucję komorniczą w domu rodzinnym dłużnika, najlepszą metodą na zabezpieczenie się przed tego typu działaniami jest wymeldowanie osoby, która ma długi oraz doprowadzenie do sytuacji, w której wyprowadzi się z domu rodzinnego.

W pierwszej kolejności warto skonsultować się z prawnikiem, który specjalizuje się w tego typu sprawach, między innymi w windykacji i odzyskiwaniu należności. Samodzielne działanie nie jest najlepszym rozwiązaniem, i to z kilku względów. Po pierwsze, takiej sytuacji mogą towarzyszyć silne, negatywne emocje, które mogą uniemożliwiać racjonalne działanie. Dodatkowo ważne jest podjęcie działań, które pozwolą na szybkie rozwiązanie tego problemu.

Kiedy komornik może zająć majątek?

Pierwszym krokiem powinno być zawiadomienie komornika o zaistniałej sytuacji. W tym celu warto przygotować dokumenty będące potwierdzeniem, do kogo należą dane przedmioty. Mogą to być na przykład faktury, umowy zakupu czy akt notarialny. Prawnik może podjąć decyzję o złożeniu wniosku o wyłączenie danych składników majątku spod egzekucji.

Tak, w pewnym zakresie komornik może poddać egzekucji majątek wspólny małżonków, z wyłączeniem przedmiotów codziennego użytku czy niektórych świadczeń socjalnych. W większości przypadków nie jest to możliwe, ponieważ - zgodnie z polskim prawem - każdy samodzielnie odpowiada za swoje długi. Wyjątkiem jest sytuacja, kiedy dłużnik mieszka w domu rodzinnym. Tak, intercyza to najbardziej skuteczna metoda na zabezpieczenie majątku współmałżonka przed egzekucją komorniczą. W pierwszej kolejności należy porozmawiać z prawnikiem, który przedstawi dostępne rozwiązania. Egzekucji komorniczej nie podlegają przede wszystkim przedmioty codziennego użytku, a także niektóre świadczenia, na przykład te, które pobierane są na dzieci.

Windykator a komornik - kluczowe różnice

Rozpoczęcie egzekucji komorniczej jest trudną sytuacją - nie tylko dla dłużnika, ale też dla pozostałych członków jego rodziny. Choć każdy komornik musi poruszać się w obrębie przepisów, przez co ma ograniczone możliwości zajęcia majątku dłużnika, perspektywa utracenia części przedmiotów należących do majątku jest niezwykle stresująca. Na szczęście prawo chroni członków rodziny dłużnika, w tym - w pewnym zakresie - jego małżonka.

Warto wiedzieć, że istnieje istotna różnica między windykatorem a komornikiem. Windykator jest pracownikiem firmy windykacyjnej, z którą umowę zawarł wierzyciel. Jego działania mają polegać na doprowadzeniu do ugody i polubownym załatwieniu sprawy. Windykator ma za zadanie nakłonić dłużnika do dobrowolnej spłaty zadłużenia.

Granice działań windykatora

Windykator nie ma prawa kontaktować się z rodziną dłużnika w celu uzyskania informacji o jego sytuacji finansowej lub miejscu pobytu. Jednakże, istnieją pewne wyjątki od tej reguły. Jeśli członek rodziny jest poręczycielem długu lub współkredytobiorcą, windykator ma prawo się z nim kontaktować. Warto zaznaczyć, że nawet w sytuacji, gdy windykator przypadkowo skontaktuje się z członkiem rodziny, nie może ujawniać żadnych informacji o zadłużeniu. Działania windykacyjne muszą być prowadzone z poszanowaniem godności dłużnika i jego prawa do prywatności.

Czego jeszcze windykacja nie może zrobić? Nie może niepokoić innych członków rodziny, ujawniając informacje o zadłużeniu. Nikt nieodpowiedzialny bezpośrednio za wygenerowanie długu nie ma prawa uzyskać od windykacji informacji na temat zadłużenia. Firma windykacyjna nie ma prawa do zajmowania wynagrodzenia czy środków zgromadzonych na koncie bankowym dłużnika. Wynika to z faktu, że windykator nie ma takich samych uprawnień jak komornik sądowy. Windykator nie może także nakazywać wydania informacji o posiadanym majątku oraz samego majątku, na przykład pieniędzy w formie gotówki.

Windykator nie może przyjść do miejsca pracy dłużnika. Wówczas narusza on prawo do jego prywatności oraz może złamać zakaz informowania o długu osób postronnych. Ponadto wejście windykatora na teren firmy może być potraktowane jako wtargnięcie. Windykator nie ma prawa informować o twoim zadłużeniu osób trzecich! W związku z tym podczas rozmowy telefonicznej czy też osobistego spotkania musi zweryfikować, że rozmawia z właściwą osobą. Przedstawiciel firmy windykacyjnej nie może naruszać majątku twoich współpracowników czy szefa. Podczas wizyty terenowej (w domu dłużnika) nie ma prawa do pytania osób, z którymi mieszkasz, o posiadane przez ciebie pieniądze i inne dobra.

019 - Epicka rozmowa z windykatorem - gość pozamiatał windykatorką! Windykacja chwilówka pożyczka

Co może zrobić firma windykacyjna?

Firma windykacyjna może nawiązać kontakt z dłużnikiem, ustalić powody opóźnień w płatnościach, zaproponować harmonogram spłaty, rozłożenie długu na raty lub częściowe umorzenie odsetek. Działania windykacyjne mają jeden nadrzędny cel: odzyskać pieniądze od dłużnika w imieniu wierzyciela. W tym celu profesjonalna kancelaria windykacyjna stosuje różne formy windykacji - zawsze w sposób etyczny i zgodny z prawem i co równie istotne, zachowaniem ochrony konsumenta. Firma windykacyjna przystępująca do procesu wyegzekwowania dłużnych środków musi wykorzystać pełen bagaż doświadczeń i kompetencji, co pozwala na szybkie i efektywne odzyskanie długu.

Firma windykacyjna może wysyłać pisemne wezwania do zapłaty, a w przypadku uchyleń ze strony dłużnika, wpisać go do jednego z funkcjonujących w Polsce rejestrów długów. Windykacja terenowa jest legalną czynnością, jaką mogą prowadzić windykatorzy. Należy przy tym podkreślić, że dłużnik nie musi wpuszczać windykatora na swoją posesję, do mieszkania. Wobec tego windykator nie ma prawa przebywania na terenie należącym do dłużnika bez jego zgody. Jako nachodzenie traktuje się także bardzo częste wizyty windykatora i wizyty w niestandardowych godzinach, na przykład późnym wieczorem, w nocy.

Odzyskanie długu od osoby prywatnej może nastąpić na kilka sposobów: przez próby samodzielnego nakłonienia dłużnika do oddania pieniędzy, przez pozew cywilny złożony w sądzie przeciwko dłużnikowi, przez przekazanie sprawy firmie windykacyjnej lub kancelarii prawnej prowadzącej usługi windykacyjne. Najwygodniejszym sposobem odzyskania długu od osoby prywatnej jest skorzystanie z pomocy firmy windykacyjnej, która posiada duże doświadczenie w dochodzeniu należności. Dług może być także odsprzedany firmie zajmującej się windykacją.

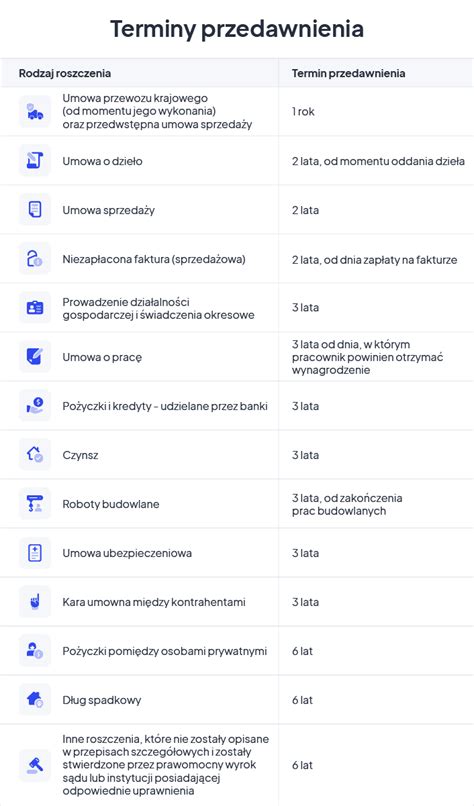

Kiedy dług się przedawnia?

Przedawnienie długu powoduje, że dłużnik nie musi już regulować swojego zobowiązania. Wybrane terminy przedawnienia długów: 1 rok - mandaty za jazdę bez biletu, 2 lata - debet na koncie bankowym, długi związane z umową rachunku bankowego, 3 lata - umowy kredytowe i pożyczkowe (poza hipotecznymi), karty kredytowe, usługi telekomunikacyjne, umowy ubezpieczeniowe, zadłużenia czynszowe, 5 lat - zobowiązania podatkowe, wobec ZUS, 6 lat - roszczenia potwierdzone wyrokiem sądu. Termin liczony jest od terminu wymagalności zobowiązania, czyli zapłaty. W przypadku spłaty pożyczki lub kredytu w ratach liczony jest od daty płatności każdej raty.

Do przerwania biegu przedawnienia mogą doprowadzić: dochodzenie praw przez wierzyciela przed sądem - na przykład złożenie pozwu o zapłatę, uznanie długu przez dłużnika - przykładowo pisemna prośba o rozłożenie długu na raty, rozpoczęcie mediacji w sprawie spłaty długu.

Zmagasz się z trudną sytuacją finansową i obawiasz się, że komornik może zająć majątek Twojej rodziny? A może w Twojej rodzinie jest osoba, która może zostać poddana egzekucji komorniczej? Poniżej znajdziesz odpowiedzi na najczęściej zadawane pytania, związane z taką sytuacją.

tags: #czy #windykacja #moze #sciagnac #dlug #od