Windykacja w mBanku Hipotecznym: Praktyczne Aspekty i Zmiany Prawne

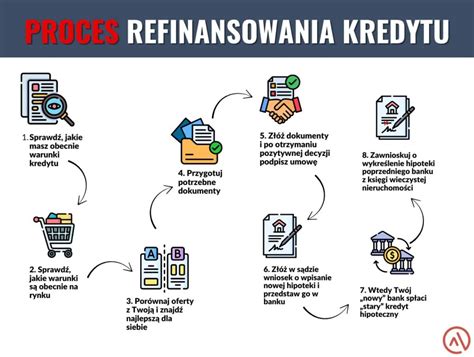

Kredyty hipoteczne, szczególnie te udzielone po 21 lipca 2017 roku, podlegają szczególnym regulacjom ustawy o kredycie hipotecznym. W przypadku wcześniejszej spłaty zobowiązania, klienci banków mają prawo do zwrotu części kosztów, które zostały pobrane w związku z umową. Takim kosztem może być na przykład prowizja, która została pobrana w momencie udzielenia kredytu.

Jednakże, kwestia zwrotu części kosztów w przypadku wcześniejszej spłaty kredytu hipotecznego nadal spotyka się z różnymi postawami banków. Niektóre instytucje uznają, że opłaty te mają charakter jednorazowy i nie są związane z okresem kredytowania, co oznacza, że powinny podlegać częściowemu zwrotowi, jeśli klient reguluje należność wcześniej. Inne banki prezentują odmienne stanowisko, powołując się na specyfikę swoich umów i regulaminów.

Praktyka ta została ukształtowana między innymi przez wrześniowy wyrok Trybunału Sprawiedliwości Unii Europejskiej (TSUE) z dnia 11 września 2019 roku. W swoim orzeczeniu TSUE odpowiedział na pytanie, czy art. 16 ust. [tutaj prawdopodobnie brakowało fragmentu treści oryginalnego dokumentu, ale kontekst wskazuje na powiązanie z prawem do zwrotu kosztów] nadal obowiązuje w polskim prawie, a jeśli tak, to w jakim zakresie. Wyrok ten miał istotny wpływ na interpretację przepisów dotyczących kredytów hipotecznych i prawa konsumentów do odzyskania części opłat w przypadku wcześniejszej spłaty kredytu.

Warto również zwrócić uwagę na fakt, że w lutym 2020 roku wprowadzono zmiany w przepisach, które uszczegółowiły zasady dotyczące zwrotu części kosztów kredytu hipotecznego. Te zmiany miały na celu ułatwienie klientom dochodzenia swoich praw i zapewnienie większej przejrzystości w procesie rozliczania umów kredytowych.

Zmiany te odnosiły się do kredytów hipotecznych udzielonych po 21 lipca 2017 roku, które są objęte regulacjami ustawy o kredycie hipotecznym. Klient, który reguluje swoje zobowiązanie wcześniej, może złożyć dyspozycję zwrotu części poniesionych kosztów. Jest to istotne uprawnienie, które pozwala na odzyskanie części środków wydatkowanych na obsługę kredytu.

Szkolenie z Windykacji w Bankach Spółdzielczych

W kontekście procesów windykacyjnych, warto wspomnieć o organizowanym przez Krajowy Związek Banków Spółdzielczych szkoleniu online „Windykacja w banku spółdzielczym”. Wydarzenie to odbędzie się 17 czerwca 2025 roku w godzinach 09:00 - 15:30.

Spotkanie z Prowadzącymi będzie miało charakter interaktywny, co oznacza, że uczestnicy będą mieli możliwość zadawania pytań i prowadzenia dyskusji. Szkolenie ma na celu przedstawienie podstawowych sposobów identyfikacji przez bank należności nieregularnych oraz zasad miękkiej i twardej windykacji prowadzonej przez bank wobec swoich klientów.

Podczas szkolenia omówione zostaną również problemy związane z wypowiedzeniem umowy kredytowej przez bank. Analizowane będą działania windykacyjne w zależności od formy prawnej klientów oraz rodzaju zabezpieczeń prawnych spłaty kredytów posiadanych przez bank. Przedstawione zostaną także zagadnienia związane ze zbywaniem wierzytelności nieregularnych przez bank oraz uczestnictwo banku w postępowaniach upadłościowych.

Program szkolenia obejmuje następujące zagadnienia:

- Należności nieregularne banku. Przyczyny należności nieregularnych według różnych grup klientów banku. Klasyfikacja klientów w zależności od postawy wobec wierzycieli.

- Ogólne zasady postępowania banku w przypadku braku spłaty kredytu w umownym terminie spłaty.

- Zasady i prowadzenie rozmów podczas „miękkiej windykacji”. Psychologia i narzędzia miękkiej windykacji.

- Wypowiedzenie umowy kredytowej i najczęstsze błędy banku przy wypowiadaniu umów kredytowych. Analiza przed wypowiedzeniem umów kredytowych.

- Zaspokajanie roszczeń banku z tytułu niespłaconego kredytu poprzez potrącenie.

- Miękka i twarda windykacja.

- Przebieg i bariery miękkiej windykacji w obrocie gospodarczym. Psychologia i narzędzia miękkiej windykacji.

- Narzędzia twardej windykacji. Sądowa windykacja singularna prowadzona przez bank. Rodzaje windykacyjnych postępowań sądowych. Pojęcie tytułu wykonawczego i egzekucyjnego.

- Specyfika egzekucji w zależności od formy prawnej dłużnika.

- Uprawnienia i obowiązki komornika, banku, dłużnika i osób trzecich.

- Rzeczowe i osobiste zabezpieczenia wierzytelności a przebieg windykacji.

- Zachowania dłużników w trakcie twardej windykacji.

- Ryzyka braku skuteczności zabezpieczeń.

- Obrót wierzytelnościami nieregularnymi. Pojęcie sekurytyzacji.

- Roszczenia pauliańskie i żądanie uznania umowy za bezskuteczną jako narzędzia po stronie banku w ramach windykacji.

- Postępowania upadłościowe w przekroju różnych grup klientów.

- Rodzaje i przebieg postępowania upadłościowego.

- Zarządzanie procesem windykacji.

Najlepszy moment na kredyt hipoteczny jest TERAZ. Dlaczego? | Joanna Adamiec

Prowadzący szkolenie:

- Barbara Teisseyre - Dyrektor Departamentu Monitorowania Wsparcia i Dochodzenia Roszczeń w Bankowym Funduszu Gwarancyjnym. Odpowiada m.in. za uczestnictwo Funduszu jako wierzyciela w postępowaniach upadłościowych wobec banków i SKOK-ów.

- Dr Krzysztof Czerkas - były członek Zarządu Skarbiec TFI, odpowiedzialny za ryzyko i księgowość funduszy. Licencjonowany syndyk/doradca restrukturyzacyjny. W latach 1992-2013 pracownik sektora bankowego (PBK S.A. i BRE Bank Hipoteczny S.A.), gdzie odpowiadał m.in. za restrukturyzację kredytów, ocenę ryzyka kredytowego i operacyjnego. W BRE Banku Hipotecznym S.A. (obecnie mBank Hipoteczny S.A.) współtworzył zasady finansowania deweloperów mieszkaniowych.

Koszt udziału w szkoleniu wynosi 249 zł netto/os + VAT dla Członków KZBS oraz 499 zł netto/os + VAT dla pozostałych uczestników. Zgłoszenia przyjmowane są do 13 czerwca 2025 roku i odbywają się wyłącznie za pośrednictwem formularza zgłoszeniowego.

tags: #mail #windykacja #mbank #hipoteczny