Przedawnienie długu w polskim prawie: wszystko, co musisz wiedzieć

Przedawnienie długów to temat złożony, który budzi wiele pytań. Zrozumienie tej instytucji jest kluczowe zarówno dla dłużników, jak i wierzycieli, ponieważ wpływa na możliwość dochodzenia roszczeń oraz obowiązek ich spłaty.

Czym jest przedawnienie długu?

Przedawnienie jest instytucją prawa cywilnego, uregulowaną w artykule 117 Kodeksu cywilnego. Oznacza ono, że po upływie określonego czasu wierzyciel traci możliwość dochodzenia swoich należności na drodze sądowej. W praktyce, przedawnienie długu oznacza, że dłużnik może uchylić się od jego spłaty, jeśli podniesie taki zarzut. Dług jednak nie znika - staje się tzw. zobowiązaniem naturalnym.

Instytucja przedawnienia została wprowadzona do polskiego ustawodawstwa głównie po to, aby chronić interesy zadłużonych. Zapewnia bezpieczeństwo prawne, eliminując sytuacje, w których wierzyciel mógłby przez lata zwlekać z dochodzeniem roszczeń, a następnie domagać się zapłaty od dłużnika, który mógł już nie posiadać dokumentów potwierdzających spłatę lub nawet nie pamiętać o zobowiązaniu.

Przedawnienie dotyczy głównie wierzyciela, który po upływie terminu przedawnienia będzie miał spore problemy z odzyskaniem wierzytelności. W przeważającej większości przypadków zaległa płatność zostanie utracona, bez możliwości ubiegania się o naprawienie szkody.

Kluczowe cechy przedawnienia:

- Nie jest automatyczne: Dług nie przedawnia się samoczynnie w sensie jego zniknięcia. Dłużnik musi podnieść zarzut przedawnienia.

- Ograniczenie możliwości dochodzenia: Po upływie terminu przedawnienia wierzyciel nie może skutecznie dochodzić zapłaty na drodze sądowej.

- Zobowiązanie naturalne: Dług przedawniony nadal istnieje, ale jego spłata staje się dobrowolna. Dobrowolna spłata przedawnionego długu nie podlega zwrotowi.

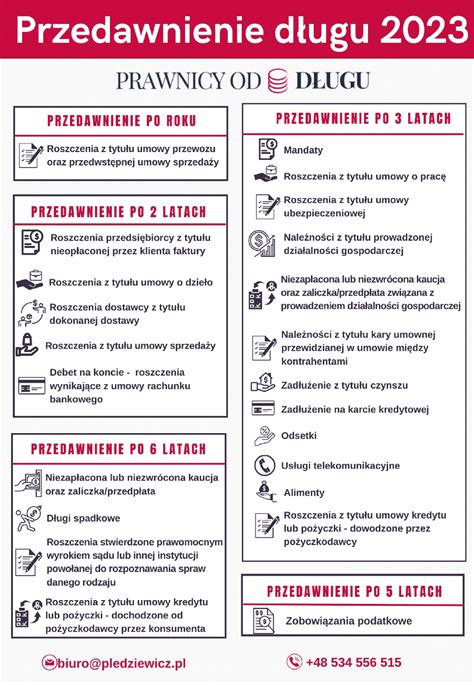

Kiedy przedawniają się długi? Terminy przedawnienia

Terminy przedawnienia są zróżnicowane i zależą od rodzaju zadłużenia. Ustawodawca określił różne okresy, w których wierzyciel może dochodzić swoich praw. Od 9 lipca 2018 roku obowiązują nowe, ogólne terminy przedawnienia uregulowane w Kodeksie cywilnym:

- 6 lat: Podstawowy termin przedawnienia dla większości roszczeń majątkowych. Przed nowelizacją w 2018 roku wynosił on 10 lat.

- 3 lata: Termin przedawnienia dla:

- Roszczeń o świadczenia okresowe (np. odsetki, czynsz, raty za media).

- Roszczeń związanych z prowadzeniem działalności gospodarczej.

Należy pamiętać, że koniec terminu przedawnienia, który wynosi co najmniej 2 lata, przypada na ostatni dzień roku kalendarzowego. Oznacza to, że jeśli termin przedawnienia wynosi np. 3 lata i roszczenie stało się wymagalne 1 stycznia 2024 roku, to jego przedawnienie nastąpi 31 grudnia 2027 roku.

Oprócz ogólnych terminów, obowiązują również przepisy szczególne, które mogą skracać lub wydłużać okresy przedawnienia dla konkretnych rodzajów zobowiązań. Przykładowo:

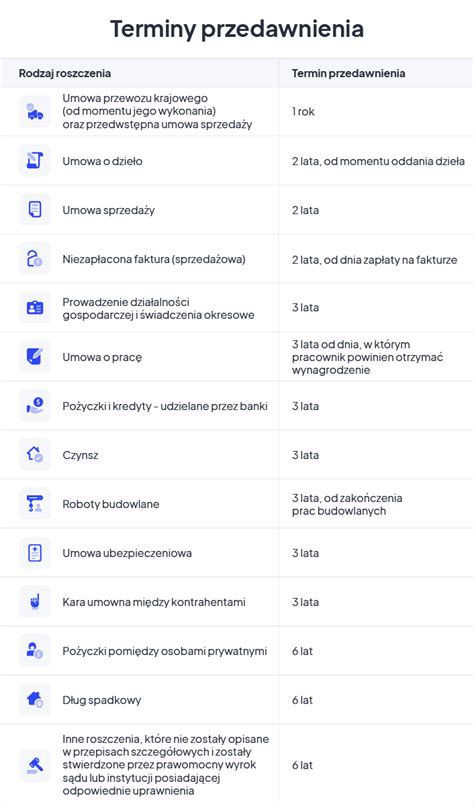

Tabela terminów przedawnienia wybranych zobowiązań

| Rodzaj zadłużenia/roszczenia | Okres przedawnienia |

|---|---|

| Mandat (np. za jazdę bez biletu) | 1 rok |

| Umowa cywilnoprawna (np. umowa o dzieło, umowa zlecenia) | 2 lata (od dnia wykonania dzieła/zlecenia) |

| Nieopłacona faktura, umowa sprzedaży, usługi telekomunikacyjne | 2 lata |

| Karta kredytowa, pożyczki, kredyty | 3 lata |

| Niepłacony mandat karny | 3 lata |

| Czynsz | 3 lata |

| Roszczenia z umowy o pracę | 3 lata |

| Roszczenia stwierdzone prawomocnym orzeczeniem sądu lub ugodą sądową | 6 lat |

| Roszczenia o naprawienie szkody wynikłej z przestępstwa | 20 lat |

Jak liczyć bieg terminu przedawnienia?

Bieg terminu przedawnienia rozpoczyna się od dnia, w którym roszczenie stało się wymagalne. Wymagalność oznacza pierwszy dzień, w którym wierzyciel może żądać od dłużnika zaspokojenia roszczenia. Najczęściej jest to dzień po upływie terminu płatności ustalonego w umowie, na fakturze lub rachunku.

Jeśli termin zapłaty przypada na dzień ustawowo wolny od pracy (niedziela, święto) lub sobotę, termin upływa następnego dnia roboczego. Dzień, w którym roszczenie staje się wymagalne, jest pierwszym dniem, w którym wierzyciel może podjąć kroki prawne.

Przykład: Jeśli termin płatności faktury przypada na 21 stycznia 2023 roku (sobota), termin przedawnienia rozpocznie bieg od poniedziałku, 23 stycznia 2023 roku. Roszczenie stanie się wymagalne 24 stycznia 2023 roku.

Przerwanie i zawieszenie biegu przedawnienia

Istnieją okoliczności, które mogą przerwać lub zawiesić bieg terminu przedawnienia:

- Przerwanie biegu przedawnienia: Powoduje, że bieg terminu zaczyna liczyć się od nowa. Do przerwania dochodzi m.in. przez:

- Każdą czynność przed sądem lub innym organem powołanym do rozpoznawania spraw lub egzekwowania roszczeń, podjętą w celu dochodzenia, ustalenia, zaspokojenia lub zabezpieczenia roszczenia (np. złożenie pozwu).

- Uznanie roszczenia przez dłużnika.

- Zawieszenie biegu przedawnienia: Powoduje wstrzymanie biegu terminu. Po ustaniu przyczyny zawieszenia, bieg terminu jest kontynuowany. Zawieszenie następuje m.in. w przypadku:

- Siły wyższej uniemożliwiającej dochodzenie roszczeń.

- Trwania mediacji.

- Trwania postępowania pojednawczego.

Szczególnie istotne jest uznanie roszczenia przez dłużnika. Może ono nastąpić w sposób wyraźny (np. podpisanie ugody, prośba o rozłożenie na raty) lub dorozumiany (np. dokonanie częściowej spłaty). Takie działanie dłużnika przerywa bieg przedawnienia i rozpoczyna jego bieg od nowa.

Czy wszystkie długi się przedawniają?

Nie. Przedawnieniu ulegają wyłącznie cywilnoprawne roszczenia majątkowe. Nie podlegają mu natomiast roszczenia niemajątkowe (których nie można wyrazić w pieniądzach), takie jak np. roszczenia alimentacyjne czy wynikające z prawa własności do nieruchomości.

Istnieją również długi, które z mocy prawa nie ulegają przedawnieniu, np. roszczenia o zachowanie dobrego imienia.

Co się dzieje z długiem po przedawnieniu?

Przedawnienie długu nie oznacza jego wymazania z rejestrów dłużników. Dług pozostaje w historii kredytowej, co może utrudnić dłużnikowi uzyskanie w przyszłości kolejnych zobowiązań, np. kredytu czy pożyczki.

Firmy windykacyjne często próbują odzyskać przedawnione należności, licząc na niewiedzę dłużników. Mogą wysyłać wezwania do zapłaty, a nawet skierować sprawę do sądu. W takiej sytuacji kluczowe jest świadome podniesienie zarzutu przedawnienia.

Jak bronić się przed windykacją przedawnionego długu?

Najważniejszym krokiem jest weryfikacja, czy dług faktycznie uległ przedawnieniu. Należy dokładnie sprawdzić datę wymagalności roszczenia i zastosować odpowiednie przepisy dotyczące terminów przedawnienia.

Kluczowe zasady postępowania:

- Nie kontaktuj się pochopnie z firmą windykacyjną: Unikaj rozmów, które mogłyby zostać zinterpretowane jako uznanie długu.

- Reaguj na pisma z sądu: W przypadku otrzymania pozwu lub nakazu zapłaty, konieczne jest złożenie sprzeciwu lub odpowiedzi na pozew w wyznaczonym terminie, podnosząc zarzut przedawnienia.

- Nie podpisuj ugód bez analizy prawnej: Ugody często zawierają klauzule o zrzeczeniu się zarzutu przedawnienia, co pozbawia dłużnika jego jedynej obrony.

- Skorzystaj z pomocy profesjonalisty: W przypadku wątpliwości lub problemów z windykacją przedawnionego długu, warto skonsultować się z prawnikiem specjalizującym się w prawie cywilnym i oddłużaniu.

W sprawach przeciwko konsumentom, od 9 lipca 2018 roku, sąd z urzędu bada, czy roszczenie nie jest przedawnione. Jednakże, nawet w takich sytuacjach, świadomość swoich praw i umiejętność ich egzekwowania jest niezwykle ważna.

PRZEDAWNIONY DŁUG FIRMY WINDYKACYJNEJ

Przedawnienie długu po cesji wierzytelności

Sprzedaż wierzytelności (cesja) nie wpływa na bieg terminu przedawnienia. Dług przedawnia się według tych samych zasad, które obowiązywały przed zmianą wierzyciela. Termin zależy od rodzaju roszczenia i nadal wynosi 3 lub 6 lat (lub krócej, zgodnie z przepisami szczególnymi).

Firma windykacyjna, która nabyła przedawnioną wierzytelność, może próbować ją odzyskać, ale dłużnik nadal ma prawo podnieść zarzut przedawnienia.

Zrozumienie zasad przedawnienia długu jest kluczowe dla ochrony własnych praw. Ignorancja w tej kwestii może prowadzić do nieprzyjemnych konsekwencji prawnych i finansowych.

tags: #mandat #z #windykacja #po #10 #latach