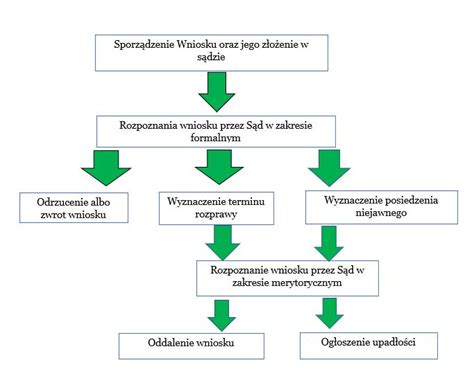

Powody odrzucenia wniosku o zgłoszenie wierzytelności w postępowaniu upadłościowym

Postępowanie upadłościowe w Polsce to proces prawny, który ma na celu zaspokojenie roszczeń wierzycieli względem osoby lub podmiotu ogłaszającego upadłość. Zgłoszenie wierzytelności w takim postępowaniu stanowi jeden z najistotniejszych elementów, zarówno dla wierzyciela, jak i dłużnika. Aby wierzyciel mógł wziąć udział w podziale masy upadłościowej, musi jednak dopełnić szeregu formalności związanych ze zgłoszeniem swojego roszczenia w odpowiednim czasie.

Czym jest zgłoszenie wierzytelności w postępowaniu upadłościowym?

Zgłoszenie wierzytelności w postępowaniu upadłościowym to procedura, która umożliwia wierzycielom dochodzenie swoich roszczeń w procesie upadłościowym. Wierzyciel, który zgłasza swoje roszczenie, staje się częścią zbioru wierzycieli, którzy mają prawo do udziału w podziale masy upadłościowej. Zgłoszenie wierzytelności jest niezbędne, aby wierzyciel mógł uzyskać jakiekolwiek zaspokojenie swoich roszczeń, niezależnie od tego, jakie jest ich pochodzenie.

Kto Może Zgłosić Wierzytelność?

Podmioty Uprawnione do Zgłoszenia

Wierzyciel obejmuje zarówno wierzycieli zabezpieczonych (np. hipotecznych i rzeczowych), jak i wierzycieli niezabezpieczonych, pracowników, organy publiczne (ZUS, urząd skarbowy) oraz cesjonariuszy, którzy nabyli wierzytelność przed datą ogłoszenia upadłości. Reprezentant ustawowy lub pełnomocnik mogą składać zgłoszenie w imieniu wierzyciela, przy czym pełnomocnictwo musi być dołączone i uwierzytelnione zgodnie z wymogami sądu; brak odpowiednich dokumentów ryzykuje nieuwzględnienie roszczenia. Przykładowo bank będący zabezpieczonym hipotecznie (roszczenie z tytułu kredytu) zgłasza wierzytelność z dołączoną kopią księgi wieczystej i umową kredytową, podczas gdy pracownik zgłasza należności z tytułu wynagrodzeń z załączonymi listami płac i ewentualnymi umowami o pracę. Syndyk nie zgłasza wierzytelności jako wierzyciel; on weryfikuje zgłoszenia i sporządza listę wierzytelności, a błędne lub brakujące dowody mogą spowodować przesunięcie wierzytelności do masy lub całkowitą utratę zaspokojenia.

Czas Przekazania Zgłoszenia

Sąd wyznacza termin zgłaszania wierzytelności w postanowieniu o ogłoszeniu upadłości; standardowo to 30 dni od daty ogłoszenia w Monitorze Sądowym i Gospodarczym albo od doręczenia zawiadomienia wierzycielowi, choć termin może być wydłużony lub skrócony w indywidualnej sprawie. Wierzyciel powinien liczyć ten termin od daty publikacji lub doręczenia i niezwłocznie kompletować dokumenty (umowy, faktury, dowody zabezpieczeń), żeby uniknąć problemów dowodowych przy weryfikacji przez syndyka. Spóźnione zgłoszenie może być dopuszczone wyłącznie na wniosek i po uzasadnieniu przed sądem; nawet po dopuszczeniu ryzyko utraty uprzywilejowania lub prawa głosu na zgromadzeniu wierzycieli pozostaje realne, co w praktyce oznacza mniejsze szanse na zaspokojenie roszczenia. BTLA Restrukturyzacje często spotyka przypadki, gdzie brak szybkiej reakcji lub błędne określenie daty publikacji skutkował całkowitą utratą możliwości zaspokojenia z masy upadłościowej. W praktyce zaleca się wysyłkę zgłoszenia poleconym z potwierdzeniem odbioru do sądu oraz do syndyka i przechowywanie kopii wszystkich dokumentów; elektroniczne systemy sądowe mogą przyspieszyć doręczenie, lecz dowód terminu doręczenia (stempel pocztowy, potwierdzenie ePUAP) ma kluczowe znaczenie przy ewentualnym sporze o dopuszczenie zgłoszenia złożonego po terminie.

Kluczowe Terminy i Konsekwencje Przekroczenia

Terminy w postępowaniu upadłościowym są zróżnicowane i najczęściej konkretne dla każdego postępowania; standardowo wierzyciele otrzymują 30 dni na zgłoszenie wierzytelności liczone od daty ogłoszenia w Monitorze Sądowym i Gospodarczym lub od doręczenia wezwania przez syndyka, choć w praktyce zdarzają się krótsze okresy (np. 7-14 dni) na zgłaszanie uwag do listy wierzytelności czy dołączenie brakujących dokumentów. Oni muszą liczyć się z tym, że sposób liczania terminu (data publikacji vs. doręczenie) wpływa bezpośrednio na możliwość udziału w podziale masy upadłości. Brak kompletnego uzasadnienia roszczenia lub brak załączników (umowy, faktury, wyroki, wpisy hipoteczne) często skutkuje wezwaniem do uzupełnienia w krótkim terminie; niedopełnienie formalności może prowadzić do odrzucenia zgłoszenia bez szansy na korektę. W praktycznym przykładzie wierzyciel, który nie dołączył dokumentu potwierdzającego zabezpieczenie hipoteczne, został przesunięty do puli niewierzycieli zabezpieczonych, co zmniejszyło jego odzyskiwalność o kilkadziesiąt procent.

Ustawowe Ramy Czasowe

Najczęściej spotykany termin na zgłoszenie wierzytelności wynosi 30 dni od dnia ogłoszenia upadłości w MSIG lub od doręczenia zawiadomienia przez syndyka; konkretne postanowienie sądu może jednak przyznać termin krótszy, zwłaszcza gdy zachodzi potrzeba szybkiego zakończenia fazy zgłoszeń. Oni powinien sprawdzić treść ogłoszenia i postanowień sądu natychmiast po ich publikacji, ponieważ liczenie terminu rozpoczyna się od konkretnego dnia wskazanego w ogłoszeniu. Do zgłoszenia należy dołączyć dowody potwierdzające wysokość i tytuł wierzytelności: umowy, faktury, protokoły odbioru, prawomocne orzeczenia sądowe czy wpisy w księdze wieczystej. Brak wymaganych załączników może skutkować wezwaniem do uzupełnienia na krótkim etapie lub odrzuceniem zgłoszenia; przykład praktyczny: firma handlowa, która złożyła zgłoszenie bez faktur, musiała przejść procedurę uzupełniania i ostatecznie otrzymała jedynie część roszczenia.

Skutki Przekroczenia Terminów

Przekroczenie terminu zwykle skutkuje wyłączeniem z listy wierzycieli lub nieuwzględnieniem roszczenia przy podziale masy upadłości, co oznacza brak prawa do dyspozycji względem środków i utratę prawa głosu na zgromadzeniu wierzycieli. W jednym z przypadków wierzyciel handlowy, który zgłosił roszczenie po upływie 30 dni, stracił możliwość odzyskania ponad 100 000 zł, ponieważ jego wierzytelność nie została uwzględniona w pierwszym planie podziału. Sąd może w wyjątkowych sytuacjach uwzględnić zgłoszenie złożone po terminie po złożeniu odpowiedniego wniosku i udowodnieniu przyczyn (np. poważny błąd doręczeniowy, siła wyższa), jednak praktyka pokazuje, że szanse na przywrócenie terminów są ograniczone i wymagają solidnych dowodów. Nawet przy przyjęciu poza terminem roszczenie może zostać zakwalifikowane niżej w kolejności zaspokajania, co drastycznie obniża realną odzyskiwalność środków. Działania naprawcze obejmują złożenie wniosku do sądu o przyjęcie zgłoszenia po terminie z pełną dokumentacją i uzasadnieniem, sporządzenie zażalenia na listę wierzytelności lub negocjacje z syndykiem o przyjęcie roszczenia warunkowego; oni powinien działać natychmiast, ponieważ opóźnienie zmniejsza liczbę dostępnych środków dowodowych i prawdopodobieństwo sukcesu. W takich sytuacjach interwencja wyspecjalizowanego pełnomocnika (np. BTLA Restrukturyzacje) znacząco zwiększa szansę na pozytywne rozstrzygnięcie dzięki szybkiemu przygotowaniu wniosku, zgromadzeniu dowodów i wykorzystaniu orzecznictwa potwierdzającego dopuszczalność przywrócenia zgłoszenia w uzasadnionych przypadkach.

Forma i Zawartość Zgłoszenia

Niezbędne Informacje i Dokumenty

W zgłoszeniu wierzytelności powinny znaleźć się: dokładna wysokość roszczenia (z wyszczególnieniem kapitału, odsetek i innych kosztów), data wymagalności, podstawa prawna roszczenia (np. umowa, faktura, wyrok) oraz dane identyfikacyjne wierzyciela. On lub ona musi dołączyć dowody potwierdzające roszczenie - oryginały lub uwierzytelnione kopie umów, faktur, potwierdzeń dostaw i korespondencji; brak tych dokumentów najczęściej skutkuje zakwestionowaniem lub odrzuceniem zgłoszenia. Wierzytelności zabezpieczone (hipoteka, zastaw, przewłaszczenie, weksel) wymagają dodatkowych załączników: wpisów z księgi wieczystej, umów zabezpieczających, protokołów z zajęć. Preferencyjne wierzytelności (wynagrodzenia za pracę, świadczenia alimentacyjne, zobowiązania publicznoprawne) trzeba wyodrębnić i poprzestać na dokumentacji potwierdzającej ich uprzywilejowany charakter. Termin na zgłoszenie jest zwykle 30 dni od publikacji ogłoszenia w Monitorze Sądowym i Gospodarczym; oni powinni uwzględnić ten limit, bo spóźnienie wymaga wniosku o dopuszczenie po terminie i zwykle zmniejsza szanse na zaspokojenie.

Opłaty i Formalności

Za samo zgłoszenie wierzytelności do syndyka zwykle nie pobiera się opłaty sądowej, jednak procedury dodatkowe - wniosek o przywrócenie terminu, zażalenie na decyzję syndyka czy skarga na listę wierzytelności - mogą generować opłaty urzędowe oraz koszty zastępstwa procesowego. W praktyce opłaty urzędowe mieszczą się najczęściej w przedziale od kilku dziesiątek do kilkuset złotych, natomiast profesjonalne reprezentowanie przez kancelarię może kosztować od kilku do kilkunastu tysięcy zł w zależności od złożoności sprawy. Formalnie zgłoszenie powinno być podpisane (podpis elektroniczny dopuszczalny, jeżeli syndyk/komornik to akceptuje) i doręczone syndykowi oraz złożone do akt sprawy - rekomendowane jest wysłanie listem poleconym z potwierdzeniem odbioru lub dostarczenie osobiście z protokołem. Oni muszą zachować kopie i spis załączników oraz monitorować ogłoszenia syndyka (lista wierzytelności publikowana jest w aktach upadłości). Brak potwierdzenia doręczenia lub brak czytelnego wykazu załączników często skutkuje odrzuceniem zgłoszenia. Dodatkowe koszty pojawiają się przy próbach zakwalifikowania wierzytelności jako zabezpieczonej lub uprzywilejowanej - proces dowodowy, opinie biegłych i wnioski dowodowe mogą podnieść wydatki; w takim kontekście BTLA Restrukturyzacje pomaga zoptymalizować koszty postępowania i minimalizować ryzyko utraty środków przez niewłaściwe zgłoszenie lub brak wymaganych dokumentów. Oni doradzają także przy wyborze strategii procesowej (np. złożenie odwołania czy wniosku o przywrócenie terminu) z uwzględnieniem potencjalnych opłat i przewidywanych efektów finansowych.

Powszechne Błędy Wierzycieli w Procesie Zgłoszenia

Problemy z Danymi

Najczęstsze błędy dotyczą identyfikacji wierzyciela i samej wierzytelności: wpisanie niepełnej nazwy podmiotu, błędny NIP lub PESEL, brak numeru rachunku bankowego oraz podanie kwoty w niewłaściwej walucie. Jeśli on poda niepoprawny NIP lub adres, syndyk może nie dopasować zgłoszenia do dokumentacji dłużnika, co wydłuża weryfikację i zwiększa ryzyko uwzględnienia roszczenia w niewłaściwej wysokości. Fałszywa klasyfikacja roszczenia jako zabezpieczonego zamiast niezabezpieczonego (lub odwrotnie) stanowi kolejny poważny błąd - pomylone oznaczenie zabezpieczenia może zadecydować o tym, że wierzyciel otrzyma 0% zaspokojenia. W praktyce zdarzają się przypadki, gdy brak dokładnego wskazania daty wymagalności lub numeru faktury skutkuje wezwaniem do uzupełnienia danych i przegapieniem terminu na złożenie odwołania; oni tracą wtedy pozycję dowodową w sporze z syndykiem.

Brak Odpowiednich Dowodów

Wiele zgłoszeń odrzucanych jest z powodu braku dokumentów potwierdzających zasadność i wysokość roszczenia: umów, faktur z numerami, potwierdzeń przelewów z tytułem płatności, cesji wierzytelności czy wpisów hipoteki. Ona zgłasza roszczenie opierając się wyłącznie na księgach wewnętrznych, a syndyk żąda dowodów zewnętrznych - wtedy roszczenie zostaje zakwestionowane lub uznane jedynie częściowo. Brak kompletu dowodów to najczęstsza przyczyna sporów z syndykiem i sądem upadłościowym; odzyskanie dokumentów z lat poprzednich często wymaga czasu i kosztownych działań, jak opinie biegłych czy wnioski dowodowe. Oni powinni przygotować pełny pakiet: umowy, aneksy, potwierdzenia zapłaty, dokumenty zabezpieczające (np. wypisy z ksiąg wieczystych), a w przypadku dokumentów zagranicznych - tłumaczenia przysięgłe i apostille, by uniknąć formalnych podstaw do odrzucenia.

Rola Syndyka i Sędziego-Komisarza

Działania Po Zgłoszeniu

Syndyk przystępuje do weryfikacji zgłoszonych wierzytelności poprzez analizę dołączonych dowodów (umowy, faktury, wyciągi bankowe, zabezpieczenia). W praktyce przygotowanie wykazu wierzytelności zajmuje zwykle kilka tygodni do kilku miesięcy (zazwyczaj 2-12 tygodni), a syndyk klasyfikuje roszczenia jako zabezpieczone, uprzywilejowane lub zwykłe - ta klasyfikacja bezpośrednio wpływa na kolejność zaspokojenia i wysokość ewentualnej dywidendy. Syndyk może wezwać wierzyciela do uzupełnienia dokumentów lub zgłosić zastrzeżenia, a brak reakcji ze strony wierzyciela często kończy się odrzuceniem zgłoszenia.

Wpływ Na Przebieg Postępowania

Przyjęcie wierzytelności umożliwia wierzycielowi uczestnictwo w zgromadzeniach i głosowaniach oraz prawo do dywidendy; odmowa przyjęcia oznacza w praktyce utracenie prawa do zaspokojenia z masy upadłości. Wartość odzysku w typowych postępowaniach bywa niska - dywidendy dla wierzycieli zwykłych często mieszczą się w przedziale 5-30% wartości uznanych roszczeń - stąd rzetelne udokumentowanie i klasyfikacja roszczenia może zwiększyć szanse na większe zaspokojenie. Wpływ decyzji syndyka i sędziego-komisarza bywa długofalowy: błędna kwalifikacja zabezpieczenia (np. hipoteka, zastaw) potrafi przesunąć wierzyciela z grupy uprzywilejowanej do zwykłej, co w praktycznym rozrachunku oznacza utratę znaczącej części środków. Wierzyciel, który nie dostosuje zgłoszenia do wymogów formalnych - brak podpisów, brak pełnomocnictwa, nieczytelne dowody - w realnych postępowaniach traci możliwość skutecznego dochodzenia roszczeń, a odwołanie od decyzji często przedłuża proces o kolejne miesiące. W praktycznych przykładach sprawy, w których wierzyciel z roszczeniem 100 000 zł przedstawił komplet dokumentów i dowiódł zabezpieczenia, kończyły się przyznaniem dywidendy rzędu 15-25%; w analogicznych sprawach bez dowodów wierzyciele otrzymali 0 zł. Dlatego firma BTLA Restrukturyzacje rekomenduje reprezentację już na etapie zgłaszania wierzytelności, aby zwiększyć szanse na prawidłową kwalifikację i maksymalizację odzysków.

Praktyczne uwagi

Sąd często wymaga formalnego pełnomocnictwa i podpisu wierzyciela; brak prawidłowo udzielonego pełnomocnictwa może uniemożliwić reprezentację i złożenie korekty zgłoszenia. Wierzyciel powinien skonsultować treść zgłoszenia z prawnikiem przed jego złożeniem, często deleguje przygotowanie dokumentów do zespołu restrukturyzacyjnego, a oni mogą korzystać z usług BTLA przy masowych zgłoszeniach - koszty obsługi prawnej zwykle mieszczą się w przedziale kilku-kilkunastu tysięcy złotych, co w porównaniu z ryzykiem utraty całej wierzytelności jest inwestycją uzasadnioną.

Zaspokojenie wierzycieli w upadłości. Jacy wierzyciele odzyskają swoje należności?

tags: #powody #odrzucenia #wniosku #do #syndyka #o