Dłużnik podatkowy w Polsce: prawa, obowiązki i konsekwencje

Niezapłacone dobrowolnie przez podatnika podatki urząd skarbowy ściąga w trybie przymusowym. Ma do swojej dyspozycji wiele środków egzekucyjnych. Aby jednak stały się one skutecznym środkiem egzekucyjnym, urząd skarbowy musi namierzyć majątek dłużnika. Podatnik ma świadomość, że jego pensja, oszczędności, samochód czy dom mogą zostać zajęte na poczet spłaty długów podatkowych.

Urząd skarbowy dysponuje szeregiem metod egzekwowania długów podatkowych, takich jak blokowanie rachunków bankowych, potrącanie należności z pensji pracownika, zajmowanie ruchomości czy licytacja nieruchomości. Możliwości jest wiele, ale pozostają one jedynie możliwościami, jeżeli nie ma z czego prowadzić egzekucji.

Pierwszym krokiem urzędu skarbowego jest sięgnięcie po informacje, które ma dostępne od ręki. Są to dane gromadzone przez urząd, odzwierciedlające historię działań podatkowych danej osoby lub firmy. Z nich można dowiedzieć się, gdzie podatnik ma rachunki bankowe, gdzie i za ile pracuje, kiedy kupił samochód, jaką pobiera emeryturę, czy otrzymał spadek, a także jakie ma dochody z inwestycji giełdowych. Wiedza ta opiera się na zeznaniach, deklaracjach, wykazach złożonych przez podatnika, informacjach od płatników (np. pracodawcy) oraz danych od instytucji finansowych. Mając takie informacje, urząd może wystawić zawiadomienie o zajęciu rachunku bankowego, wynagrodzenia czy emerytury.

Urzędnicy mają również dostęp do informacji o majątku podatnika uzyskanych w trakcie postępowania podatkowego lub kontroli w celu zabezpieczenia spłaty podatku. W ich trakcie mogą poprosić podatnika o złożenie oświadczenia o posiadanych nieruchomościach i prawach majątkowych, które mogą być przedmiotem hipoteki przymusowej, a także o rzeczach ruchomych i zbywalnych prawach majątkowych, na których może być ustanowiony zastaw skarbowy. W tym celu wypełnia się formularz ORD-HZ.

Nie zawsze urząd skarbowy posiada w swoich bazach informacje o majątku podatnika, a czasami okazują się one nieprzydatne. Ustalenie, co dłużnik posiada, należy wówczas do działu egzekucyjnego - poborców skarbowych i pracowników biurowych. Poborcy skarbowi pracują w terenie, docierając bezpośrednio do dłużnika. Odwiedzając jego dom, siedzibę czy miejsce prowadzenia działalności gospodarczej, mogą zorientować się, co posiada. Efektem może być spisanie protokołu o stanie majątkowym dłużnika lub zajęcie jego rzeczy.

Źródłem wiedzy o majątku podatnika są również informacje uzyskane w trybie art. 36 ustawy o postępowaniu egzekucyjnym w administracji. Na podstawie tego przepisu urząd skarbowy może żądać od uczestników postępowania informacji i wyjaśnień oraz zwracać się o udzielenie informacji do organów administracji publicznej w zakresie niezbędnym do prowadzenia egzekucji.

Środkiem, po który urząd skarbowy sięga w ostateczności, jest zwrócenie się do sądu o nakazanie podatnikowi wyjawienia majątku. Możliwość taką przewiduje art. 71 ustawy o postępowaniu egzekucyjnym w administracji. Wykorzystuje się ją, gdy egzekucja podatku staje się bezskuteczna, czyli gdy wyczerpano wszystkie dostępne sposoby ściągnięcia długu, a poszukiwania majątku dłużnika nie przynoszą rezultatów. W takiej sytuacji urząd skarbowy może zwrócić się do sądu o nakazanie podatnikowi wyjawienia majątku. Dłużnik wezwany przez sąd ma obowiązek przedstawić kompletny wykaz posiadanych rzeczy (ze wskazaniem ich lokalizacji), wierzytelności i innych praw majątkowych. W przypadku niestawienia się w sądzie bez usprawiedliwionej przyczyny, przyjścia, ale nie złożenia wykazu majątku lub odmowy odpowiedzi, sąd może nałożyć grzywnę, zarządzić przymusowe doprowadzenie, a nawet zastosować areszt do miesiąca.

Podstawa prawna: ustawa z dnia 17.06.1966 r. o postępowaniu egzekucyjnym w administracji (Dz. U. z 2005 r. nr 229, poz. 1954 ze zm.).

Eksperci podkreślają, że najlepiej współdziałać z urzędem, a nie go unikać. Warto również dokładnie wiedzieć, co organ może, a czego nie i jak się przed tym bronić. Specjaliści radzą, aby zazwyczaj działać szybko.

Unikanie i zarządzanie długami podatkowymi

Długów podatkowych najlepiej unikać, co wie każdy, kto choć raz wpadł w takie tarapaty. Dotyczy to zarówno osób fizycznych, jak i firm. Trzeba jednak sporo zrobić, aby nie dopuścić do powstania zadłużenia wobec fiskusa. Podatnik może być jednocześnie dłużnikiem i wierzycielem.

W przypadku przejściowych problemów z zapłatą daniny można ratować się kredytem w banku, jednak banki rzadko oferują szeroką pomoc dla dłużników podatkowych. Jeśli podatnik jest winny pieniądze urzędowi skarbowemu lub gminnemu organowi podatkowemu, może wystąpić o ulgę w spłacie zobowiązań podatkowych. Najlepiej zrobić to jeszcze przed powstaniem długu - wówczas urząd chętniej rozłoży należność na raty lub odroczy termin płatności. Jeśli zaległość już powstała, możliwe jest jej umorzenie. Wniosek o ulgę musi być odpowiednio napisany i uzasadniony.

Niemal pewne jest, że jeśli osoba lub firma nie zapłaciła należności, urząd będzie chciał je wyegzekwować. Zakres działań organu egzekucyjnego jest duży, choć najczęściej zaczyna się od zajęcia rachunku bankowego.

Firmy mogą rozważyć restrukturyzację i próbę uzdrowienia swojej sytuacji finansowej, również wobec dłużników. Osoby fizyczne, w skrajnych przypadkach, mogą rozważać upadłość konsumencką.

Strategie płatności i zarządzania zobowiązaniami

Kluczową kwestią jest prawidłowe oszacowanie wysokości zobowiązania podatkowego. Warto regularnie porównywać miesięczne przychody z kosztami ich uzyskania. Daniel Więckowski, doradca podatkowy, podkreśla, że ustawowe terminy płatności podatków pozwalają podatnikom precyzyjnie określić zobowiązanie z ponad dwutygodniowym wyprzedzeniem.

Gdyby terminy te okazały się niewystarczające, podatnik obawiający się długów podatkowych powinien rozważyć wybór uproszczonej metody wpłacania zaliczek podatkowych, czyli tzw. zaliczek stałych. Polega to na opłacaniu w ciągu roku zaliczek w wysokości 1/12 zobowiązania podatkowego z ubiegłego roku. Zalety tego rozwiązania to brak konieczności bieżącego kalkulowania zaliczki oraz możliwość wpłacania niższych zaliczek, jeśli wyniki finansowe rosną. Należy jednak pamiętać, że w przypadku spadku wyników finansowych może dojść do nadpłacania zaliczek.

Innym wygodnym rozwiązaniem może być wybór kwartalnego rozliczania VAT, dostępne dla małych podatników, którzy wybrali metodę kasową lub powiadomili o tym naczelnika urzędu skarbowego najpóźniej do 25. dnia drugiego miesiąca kwartału. Prawo to przysługuje małym podatnikom, o ile nie dokonali w danym kwartale lub czterech poprzednich dostaw towarów z załącznika 15 do ustawy o VAT na kwotę powyżej 50 tys. zł, ani nie dokonali importu towarów na zasadach art. 33a ustawy o VAT.

Ulgi i wsparcie dla dłużników podatkowych

Gdy mimo działań zaradczych zadłużenie podatkowe już powstało lub nie ma środków na jego spłatę, eksperci sugerują skorzystanie z możliwości, jakie daje Ordynacja podatkowa (ustawa z 29 sierpnia 1997 r.). Umożliwia ona złożenie wniosku o odroczenie terminu płatności podatku, rozłożenie podatku na raty, odroczenie lub rozłożenie na raty spłaty zaległości fiskalnej wraz z odsetkami, a także o umorzenie w całości lub części zaległości podatkowej, odsetek za zwłokę lub opłaty prolongacyjnej. Podstawą prawną są art. 67a-67d Ordynacji podatkowej.

Ministerstwo Finansów wyjaśnia, że w przypadku trudnej sytuacji finansowej i przejściowych kłopotów, elementem wsparcia są ulgi w spłacie zobowiązań podatkowych. Jeśli przemawia za tym ważny interes podatnika lub interes publiczny, można zwrócić się o pomoc na podstawie art. 67a Ordynacji podatkowej. Organ podatkowy, w drodze uznania administracyjnego, może udzielić ulgi po obiektywnej ocenie indywidualnej sytuacji podatnika. Nie istnieje katalog sytuacji warunkujących bezwzględne udzielenie ulgi - ocena jest indywidualna.

We wniosku o ulgę należy określić organ podatkowy, rodzaj wnioskowanej ulgi (raty, odroczenie, umorzenie), podatek ze wskazaniem okresu oraz propozycję uregulowania zobowiązania (np. harmonogram spłaty rat lub nowy termin zapłaty). Ważne jest wskazanie powodu ubiegania się o ulgę i argumentów uzasadniających ważny interes strony lub interes publiczny. Warto przedłożyć dokumenty potwierdzające opisane okoliczności.

Wniosek można złożyć osobiście w urzędzie skarbowym, listownie lub elektronicznie. Wniosek o odroczenie terminu płatności lub rozłożenie na raty powinien zostać złożony przed upływem terminu płatności. Powinien przedstawiać sytuację finansową podatnika i wskazywać, że uiszczenie opłaty w ustawowym terminie jest niemożliwe lub wiązałoby się z dodatkowymi kosztami. Warto również przedstawić hipotetyczną sytuację, jaka mogłaby mieć miejsce w przypadku wszczęcia postępowania egzekucyjnego (np. negatywne skutki dla produkcji, miejsc pracy).

Kluczowym warunkiem skorzystania z ulgi jest spełnienie przesłanek ważnego interesu podatnika lub interesu publicznego. Oba pojęcia nie są zdefiniowane w przepisach, pomocne jest orzecznictwo sądów administracyjnych. Ważny interes podatnika to nie tylko sytuacje losowe, ale także jego sytuacja ekonomiczna, życiowa i możliwość zarobkowania. Interes publiczny to respektowanie wartości wspólnych dla społeczeństwa, takich jak sprawiedliwość, bezpieczeństwo, zaufanie do organów władzy.

W przypadku wniosku o przyznanie ulgi w formie odroczenia lub rozłożenia na raty podatku, organ przeprowadza tzw. test prywatnego kredytodawcy, aby ustalić, czy dana forma wsparcia przedsiębiorcy zostałaby dokonana przez prywatnego kredytodawcę.

Inną instytucją przewidzianą w przepisach jest ograniczenie poboru zaliczek na podatek dochodowy. Ulga polega na zwolnieniu podatnika z obowiązku obliczania i wpłacania zaliczek na podatek dochodowy w trakcie roku podatkowego, jeśli uprawdopodobni, że wysokość zaliczek jest niewspółmiernie wysoka w stosunku do podatku należnego od dochodu przewidywanego na dany rok. Decyzja w sprawie ograniczenia poboru zaliczek jest uznaniowa.

Ordynacja podatkowa przewiduje także możliwość odroczenia terminu do wykonania określonych obowiązków podatkowych przez podatnika, np. złożenia deklaracji podatkowej.

Konsekwencje niezapłacenia podatków

Niezapłacony w terminie podatek oznacza przede wszystkim naliczanie odsetek od zaległości podatkowych. Stawka podstawowa wynosi 8% rocznie. Ordynacja podatkowa przewiduje okoliczności, w których odsetki nie są naliczane lub ich stawka jest obniżona o połowę.

Istotnym skutkiem zadłużenia podatkowego jest ryzyko wszczęcia i prowadzenia postępowania egzekucyjnego. Poza dotkliwymi środkami egzekucyjnymi (zajęcie rachunku bankowego, wierzytelności), dłużnik będzie musiał zapłacić koszty egzekucyjne.

Gdy czynności egzekucyjne okażą się nieskuteczne, organ podatkowy może dochodzić swoich roszczeń wobec osób trzecich, po przeprowadzeniu odpowiedniego postępowania i wydaniu decyzji. Ordynacja podatkowa przewiduje również okoliczności, które mogą uwolnić osobę trzecią od odpowiedzialności.

Kolejne problemy mogą czekać dłużnika na gruncie Kodeksu karnego skarbowego. Uporczywe niewpłacanie podatku w terminie stanowi wykroczenie karnoskarbowe (art. 57 k.k.s.), za które grozi grzywna do 56 tys. zł.

Przedsiębiorcy powinni pamiętać o zaświadczeniu o niezaleganiu w podatkach, wymaganym przy zamówieniach publicznych i większych transakcjach. Banki zazwyczaj nie oferują kredytów na zapłatę podatku dla osób fizycznych; mogą one wziąć kredyt gotówkowy, co oznacza zamianę długu wobec fiskusa na dług wobec banku.

Specjalne kredyty na zapłatę podatku są oferowane firmom.

Zwrot podatku a postępowanie egzekucyjne

W okresie rozliczeń rocznych istotnym tematem jest zwrot nadpłaconego podatku. Dłużnicy, wobec których komornik wszczął postępowanie, nie zawsze mogą liczyć na zwrot, gdyż komornik ma prawo zająć go na poczet nieuregulowanych długów.

Obowiązek rozliczenia z Urzędem Skarbowym spoczywa na wszystkich podatnikach - osobach fizycznych (nieprowadzących działalności gospodarczej, prowadzących działalność) oraz spółkach prawa handlowego. Każdy z nich może uzyskać prawo do zwrotu nadpłaconego podatku.

Podatnicy podatku dochodowego od osób prawnych składają zeznanie roczne CIT, a osoby fizyczne - zeznanie roczne PIT. CIT to podatek dochodowy od osób prawnych (osoby prawne i spółki kapitałowe w organizacji). PIT to podatek dochodowy od osób fizycznych (pracujący na umowach o pracę, zlecenie, o dzieło).

Jeśli podatnik wpłacił zbyt wysokie lub nienależne zaliczki na podatek dochodowy, przysługuje mu prawo do zwrotu nadpłaconego podatku.

Zajęcie zwrotu podatku przez komornika

Zajęcie przez komornika zwrotu podatku przysługującego dłużnikowi rozliczającemu się indywidualnie nie powinno być skomplikowane. Przepisy, w tym art. 9022 kodeksu postępowania cywilnego, dopuszczają taką możliwość. Zajęcie wierzytelności z tytułu nadpłaty lub zwrotu podatku obejmuje także wierzytelności przyszłe, powstałe w ciągu roku od dnia dokonania zajęcia.

Aby zająć nadpłatę podatku, komornik wysyła do urzędu skarbowego pismo informujące o zajęciu wierzytelności. Wypłata zwrotu lub nadpłaty zostaje wstrzymana, a urząd skarbowy przekazuje pieniądze na rachunek bankowy komornika lub na rachunek depozytowy Ministra Finansów.

Przed przekazaniem pieniędzy komornikowi, urząd skarbowy sprawdza, czy dłużnik nie ma zaległych zobowiązań wobec urzędu. Zaległości skarbowe mają pierwszeństwo. Jeśli dłużnik ma zaległości, urząd przekaże komornikowi pieniądze tylko wtedy, gdy po spłacie zaległości i bieżących zobowiązań podatkowych pozostanie nadwyżka.

Przykład: Pan Jan ma dług wobec Pana Zenona w wysokości 2400 zł. Komornik wszczął postępowanie egzekucyjne. Urząd Skarbowy stwierdził, że Pan Jan ma prawo do zwrotu nadpłaty w kwocie 2400 zł, ale jednocześnie ma zaległości wobec urzędu w kwocie 1400 zł. Komornik będzie mógł zająć jedynie nadwyżkę, czyli 1000 zł.

Jak sprawdzić zajęcie zwrotu podatku?

Aby dowiedzieć się, czy pieniądze ze zwrotu podatku zostały zajęte przez komornika, dłużnik powinien skontaktować się z urzędem skarbowym, w którym złożył roczną deklarację. Wierzycielowi odpowiednich informacji udzieli komornik prowadzący postępowanie egzekucyjne.

Wielu dłużników nie zdaje sobie sprawy, że komornik może zająć zwrot nadpłaconego podatku. Wniosek o zajęcie wierzytelności dłużnika wobec organu podatkowego jest obecnie jednym z częściej stosowanych wniosków egzekucyjnych.

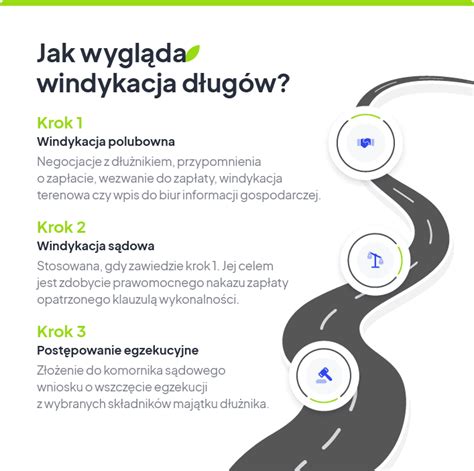

Windykacja polubowna jako alternatywa

Skuteczność czynności komornika jest duża, jednak droga sądowa i postępowanie egzekucyjne powinny być ostatecznością. Dłużnicy często próbują przeciągać terminy płatności, ale polubowne zakończenie sprawy jest zazwyczaj najkorzystniejsze dla obu stron. Windykacja polubowna to szansa na szybkie i ugodowe rozwiązanie problemu z zadłużeniem, uniknięcie dodatkowych kosztów i utrzymanie dobrych relacji z dłużnikiem.

Warto dać szansę windykacji polubownej i spróbować "dogadać się" z dłużnikiem.

Regularny monitoring należności firmowych to ważne działanie prewencyjne, pozwalające wykryć nawet kilkudniowe opóźnienie w zapłacie i rozpocząć windykację odpowiednio wcześnie.

Podsumowanie

Niezapłacone podatki mogą prowadzić do poważnych konsekwencji, w tym postępowania egzekucyjnego. Urzędy skarbowe dysponują szerokim wachlarzem narzędzi do odzyskiwania należności. Warto znać swoje prawa i obowiązki, a w przypadku problemów finansowych, rozważyć dostępne formy pomocy i ulgi. Windykacja polubowna oraz odpowiednie zarządzanie finansami firmy mogą pomóc uniknąć kosztownych postępowań egzekucyjnych.

Jak odzyskać dług?

tags: #schuldenaar #van #de #inkomsten #dluznik